Marktübersicht:

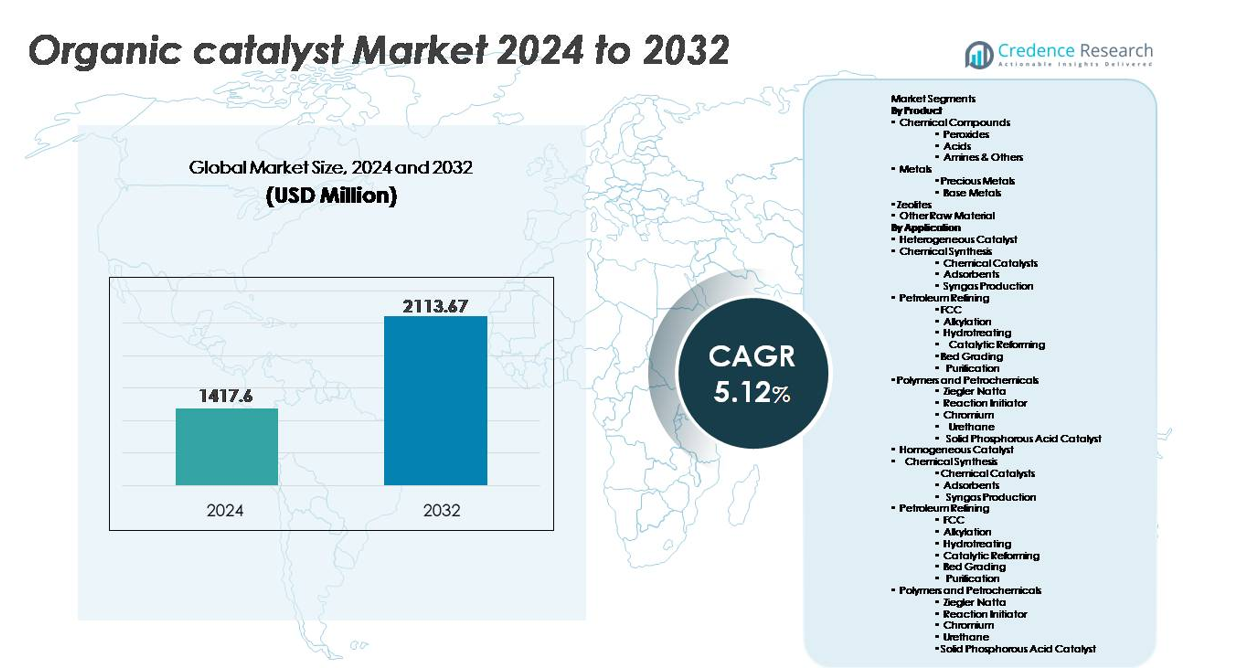

Der globale Markt für organische Katalysatoren wurde im Jahr 2024 auf 1.417,6 Millionen USD geschätzt und soll bis 2032 2.113,67 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,12 % über den Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für organische Katalysatoren 2024 |

1.417,6 Millionen USD |

| Markt für organische Katalysatoren, CAGR |

5,12% |

| Marktgröße für organische Katalysatoren 2032 |

2.113,67 Millionen USD |

Der Markt für organische Katalysatoren wird von etablierten Chemieherstellern und aufstrebenden Innovatoren geprägt, die sich auf nachhaltige und hocheffiziente katalytische Lösungen konzentrieren. Zu den Hauptakteuren gehören Arkema, Johnson Matthey, Evonik Industries AG, W. R. Grace & Co.-Conn., LyondellBasell Industries Holdings B.V., Albemarle Corporation, The Dow Chemical Company, BASF SE und Haldor Topsoe A/S, die jeweils Fortschritte in der grünen Chemie, Biokatalyse und Prozessintensivierung nutzen. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von etwa 31 % an, angetrieben durch großflächige Chemieproduktion und schnelle Industrialisierung, gefolgt von Nordamerika mit fast 32 % und Europa mit rund 28 %, unterstützt durch regulatorische Vorgaben und starke pharmazeutische Fertigungsökosysteme.

Markteinblicke:

- Der globale Markt für organische Katalysatoren wurde im Jahr 2024 auf 1.417,6 Millionen USD geschätzt und soll bis 2032 2.113,67 Millionen USD erreichen, mit einer CAGR von 5,12 % während des Prognosezeitraums.

- Das Marktwachstum wird hauptsächlich durch den Wandel hin zur grünen Chemie, regulatorische Beschränkungen für Schwermetallkatalysatoren und die steigende Nachfrage nach hochselektiver Synthese in der Pharmaindustrie, Spezialchemikalien und fortschrittlichen Materialien angetrieben.

- Zu den wichtigsten Trends gehören die Einführung von enzymbasierter und biobasierter Katalyse, die zunehmende Integration in kontinuierliche Fließprozesse und die Erweiterung der Anwendungen in biologisch abbaubaren Polymeren und nachhaltiger Fertigung.

- Die Wettbewerbslandschaft ist moderat konsolidiert, wobei BASF SE, The Dow Chemical Company, Arkema, Evonik Industries AG und Johnson Matthey sich auf Innovation, Kapazitätserweiterung und strategische Partnerschaften konzentrieren, um die globale Präsenz zu stärken.

- Der asiatisch-pazifische Raum führt mit einem Anteil von ~31 %, gefolgt von Nordamerika mit ~32 % und Europa mit ~28 %; Metalle dominieren die Produktsegmente, während heterogene Katalysatoren den größten Anwendungsanteil halten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

Das Metallsegment dominiert den Markt für organische Katalysatoren, angetrieben durch die weit verbreitete Verwendung von Edelmetallkatalysatoren wie Palladium, Platin und Rhodium für Hydrierungs-, Oxidations- und Reformierungsreaktionen, die hohe Selektivität und Temperaturbeständigkeit erfordern. Edelmetalle machen aufgrund ihrer überlegenen katalytischen Effizienz und Integration in Pharmazeutika, Polymere und Feinchemikalien den größten Anteil aus. Basismetalle expandieren weiterhin als kosteneffiziente Ersatzstoffe in der Massenchemieproduktion, während Peroxide und Säuren die Nachfrage in der Polymerhärtung, Bleichung und Synthesewege aufrechterhalten. Zeolithe gewinnen an Bedeutung für Ionenaustausch- und formselektive Anwendungen, die mit Nachhaltigkeitszielen übereinstimmen.

- Zum Beispiel unterstützt die Produktionsinfrastruktur von Johnson Matthey Katalysatorsysteme, die in mehr als 100 Millionen Fahrzeugen jährlich eingesetzt werden, und liefert Katalysatoren aus Platingruppenmetallen, die für Betriebstemperaturen über 900°C angepasst sind, was den industriellen Einsatz von metallbasierten Katalysatortechnologien demonstriert.

Nach Anwendung

Heterogene Katalysatoren stellen die dominierende Anwendung dar und halten den größten Marktanteil aufgrund von Skalierbarkeit, Wiederverwendbarkeit und Kompatibilität mit der Erdölraffination und Polymerverarbeitung in industriellen Mengen. FCC, Hydrotreating und Alkylierung bleiben entscheidend für die Modernisierung von Raffinerien, um sauberere Kraftstoffvorgaben zu erfüllen. Polymere und Petrochemikalien, insbesondere Ziegler-Natta- und Chromkatalysatoren, beschleunigen Kapazitätserweiterungen in Polyethylen und Polypropylen. Homogene Katalysatoren halten die Nachfrage in der Synthese von Spezialchemikalien aufrecht, die präzise molekulare Anpassungen erfordern. Umweltanwendungen expandieren weiterhin, unterstützt durch Emissionsreduktionsnormen in den Kategorien Leichtfahrzeuge, Nutzfahrzeuge und Schwerlastfahrzeuge.

- Zum Beispiel unterstützt die UNIPOL®-Technologie von W. R. Grace & Co. die Produktion in mehr als 100 Polypropylen-Reaktorlinien weltweit und ermöglicht eine kumulative Produktion von über 33 Millionen Tonnen pro Jahr, was das Ausmaß der Implementierung heterogener Katalysatoren in der Polymerherstellung demonstriert.

Wichtige Wachstumstreiber:

Wachsende Verschiebung hin zu grüner und nachhaltiger Chemie

Der zunehmende Fokus auf die Reduzierung gefährlicher Emissionen, die Beseitigung toxischer Zwischenprodukte und die Optimierung der Atomeffizienz beschleunigt die Einführung organischer Katalysatoren in der industriellen Synthese. Regierungen und Regulierungsbehörden fördern die Herstellung mit niedrigem VOC-Gehalt und kreislauffähige Produktionswege, was Unternehmen dazu veranlasst, Schwermetallkatalysatoren durch organische, recycelbare und enzymatische Alternativen zu ersetzen, die einen kohlenstoffarmen Fußabdruck unterstützen. Der verstärkte Einsatz in biologisch abbaubaren Materialien, biobasierten Polymeren und umweltfreundlichen Beschichtungen verstärkt die Marktnachfrage, da Marken ihre Produktportfolios an ESG-Vorgaben ausrichten. Pharmahersteller profitieren von erhöhter Selektivität und kürzeren Prozesszyklen, was die Abfallerzeugung und den Rohstoffverbrauch reduziert. Da Nachhaltigkeit zu einem kommerziellen Unterscheidungsmerkmal anstelle eines Compliance-Mandats wird, gewinnen organische Katalysatoren eine breitere Durchdringung in Branchen, die regulatorische Stabilität, Vorteile durch grünes Branding und reduzierte Entsorgungsverpflichtungen suchen und sie als bevorzugte Wahl in Plattformen der nächsten Generation der Chemie positionieren.

- Zum Beispiel haben die biotechnologisch unterstützten Katalysatoren von Evonik mehr als 400 kommerzielle enzymatische Prozesse unterstützt, indem sie den industriellen Produzenten geholfen haben, die Reaktionstemperaturen um etwa 50°C zu senken, was den Energieverbrauch und die Emissionen während der Synthese erheblich reduziert.

Steigende Nachfrage nach Effizienz, Selektivität und Kostenoptimierung in industriellen Prozessen

Industrien priorisieren höhere Ausbeuten, minimierte Nebenprodukte und niedrigere Reinigungskosten, was einen starken Impuls für die Einführung organischer Katalysatoren in wertschöpfungskettensensiblen Sektoren wie Pharmazeutika, Spezialchemikalien und Agrochemikalien schafft. Organische Katalysatoren ermöglichen eine präzise Kontrolle über die Reaktionsstereochemie und die Umwandlung funktioneller Gruppen, reduzieren den Energieverbrauch und ermöglichen den Betrieb bei niedrigem Druck oder Raumtemperatur. Diese Betriebseffizienz erhöht den Durchsatz und unterstützt die kontinuierliche Fließfertigung, die für die Skalierung personalisierter Medizin, Nutraceuticals und Spezialmaterialien entscheidend ist. Hersteller nutzen auch organische Katalysatoren, um neuartige Formulierungen und Reaktionswege zu erschließen, die mit herkömmlichen Metallen nicht verfügbar sind. Die Fähigkeit, ohne signifikanten Aktivitätsverlust regeneriert und wiederverwendet zu werden, verbessert die Kosteneffizienz und verlängert den Lebenszykluswert. Da Märkte Produktivität und Innovation priorisieren, werden organische Katalysatoren zu wesentlichen Werkzeugen für die Synthese der nächsten Generation.

- Zum Beispiel ermöglicht die Katalysatortechnologie von BASF zahlreichen industriellen Reformierungs- und Syntheseeinheiten, mit hoher Reaktionsselektivität und Effizienz zu arbeiten. Diese robusten Katalysatoren sind für den Mehrfachzyklus-Einsatz und die Leistung ausgelegt, auch in anspruchsvollen Anwendungen, bei denen die Betriebstemperaturen über 900°C liegen können, was erhebliche Effizienzgewinne in der Industrie und eine reduzierte Umweltbelastung demonstriert.

Erweiterung des Anwendungsspektrums in der Pharmazeutik und der Entwicklung fortschrittlicher Materialien

Der Anstieg von Biologika, hochwirksamen APIs und präzisen Therapeutika treibt den Bedarf an Katalysatoren voran, die hohe Selektivität, reduzierte Verunreinigungsprofile und Biokompatibilität bieten. Organische Katalysatoren ermöglichen stereoselektive Umwandlungen, die in der Entwicklung chiraler Medikamente und bei Peptid-, Oligonukleotid- und enzymverknüpften Reaktionen entscheidend sind. Über den Gesundheitsbereich hinaus erweitern Fortschritte in Leistungslacken, Klebstoffsystemen und Polymermodifikationen die Markteinführung. Organische Katalysatoren unterstützen Innovationen bei leichten Materialien in der Mobilität, Luft- und Raumfahrt sowie Unterhaltungselektronik, indem sie Haltbarkeit mit der Einhaltung von Toxizitätsstandards kombinieren. Das Wachstum in gedruckter Elektronik, intelligenter Verpackung und Nanokompositmaterialien erhöht weiter die Nachfrage nach Katalysatoren, die Bindung, Leitfähigkeit und Polymervernetzung verbessern. Ihre zunehmende Kompatibilität mit erneuerbaren Rohstoffen verstärkt die Integration in die nachhaltige Materialwissenschaft.

Wichtige Trends & Chancen:

Aufkommen von biobasierter und enzymgetriebener Katalyse

Die Entwicklung von Biotechnologieplattformen und fermentationsabgeleiteten Enzymen hat eine neue Grenze in der organischen Katalyse eröffnet und Chancen in Niedrigtemperatur-, ungiftigen und kohlenstoffneutralen Produktionslinien geschaffen. Enzymkatalysatoren wecken wachsendes Interesse an lebensmittel-, pharma- und medizinischen Wegen, bei denen Metallverunreinigungen inakzeptabel sind. Durchbrüche in der Protein-Engineering, gerichteten Evolution und KI-gestützten Moleküldesigns verbessern die katalytische Stabilität, pH-Toleranz und Substratkompatibilität und verkürzen die Entwicklungszyklen. Dieser Trend steht im Einklang mit globalen Vorgaben, die biobasierte Rohstoffe und grüne Lösungsmittel fördern, unterstützt Dekarbonisierungsziele und ermöglicht hochfunktionale Produkte. Strategische Kooperationen zwischen Chemieproduzenten, Biotech-Startups und Forschungseinrichtungen beschleunigen die Kommerzialisierung und positionieren die Biokatalyse als transformative Chance.

- Zum Beispiel unterstützt Evoniks Biotechnologie-Expertise Kundenprojekte mit einer Vielzahl von biokatalytischen Technologien und bietet Zugang zu einem enzymatischen Werkzeugkasten, der etwa 20 verschiedene Enzyme im kommerziellen Maßstab umfasst.

Annahme von kontinuierlichen Fluss- und modularen Katalysatorsystemen

Kontinuierliche Flussreaktoren und modulare Katalysatortechnologien stellen eine bedeutende Chance dar, da sie schnellere Reaktionszeiten, verbesserte thermische Kontrolle und erhöhte Prozesssicherheit ermöglichen. Für die Flusschemie optimierte organische Katalysatoren reduzieren die Chargenvariabilität, skalieren effizienter und unterstützen dezentrale Produktionsmodelle für Feinchemikalien und APIs. Kleine und mittelständische Unternehmen profitieren von modularen Einheiten, die geringere Kapitalinvestitionen erfordern und die Inbetriebnahmezeiten verkürzen. Die Integration mit Automatisierung, Datenanalytik und digitalen Zwillingen ermöglicht eine prädiktive Optimierung, die Wartungs- und Betriebsrisiken reduziert. Da Industrien zu flexibler Fertigung mit kürzeren Produktlebenszyklen übergehen, bieten flusskompatible organische Katalysatoren Wettbewerbsvorteile und kommerzielle Resilienz.

- Zum Beispiel bietet Evonik seine Noblyst® F und bestimmte Noblyst® P Katalysatoren an, wie den P1070 Pd/AC Katalysator, die speziell für die nahtlose Integration in kontinuierliche Flusssysteme entwickelt und optimiert wurden, um effiziente industrielle Hydrierungsprozesse mit reduzierter Verweilzeit und hoher Umwandlungskonsistenz in verschiedenen Maßstäben zu unterstützen.

Wichtige Herausforderungen:

Hohe Empfindlichkeit gegenüber Reaktionsbedingungen und begrenzte Stabilität

Organische Katalysatoren zeigen oft eine höhere Empfindlichkeit gegenüber Feuchtigkeit, Temperaturschwankungen und oxidierenden Umgebungen im Vergleich zu anorganischen oder metallbasierten Gegenstücken, was die Nutzung unter rauen Produktionsbedingungen einschränkt. Einige Katalysatoren weisen eine reduzierte Wiederverwendbarkeit oder Abbau bei wiederholten Zyklen auf, was die Wirtschaftlichkeit des Lebenszyklus beeinträchtigt. Leistungsvariabilität bei Rohstoffqualitäten erschwert die Qualitätssicherung in der Pharma- und Spezialchemie. Hersteller setzen auf Verkapselung und strukturelle Modifikation, aber die kommerzielle Skalierbarkeit bleibt begrenzt. Die Überwindung von Stabilitätsbeschränkungen erfordert umfangreiche Forschung und optimierte Prozesskontrolle, was die breitere industrielle Einführung verzögert.

Regulatorische Komplexität und Zertifizierungsbarrieren

Die regulatorische Validierung für organische Katalysatoren, die in Pharmazeutika, lebensmittelkontaktierenden Materialien und Medizinprodukten verwendet werden, bleibt aufgrund sich entwickelnder Compliance-Rahmenwerke komplex. Jede Katalysatorformulierung kann umfangreiche Toxizitäts-, Migrations- und Umweltverträglichkeitsprüfungen erfordern, was Dokumentation und Markteinführungsverzögerungen hinzufügt. Globale Zertifizierungsunterschiede schaffen Genehmigungsredundanzen für Exporteure, was eine schnellere Kommerzialisierung entmutigt und die Compliance-Kosten erhöht. Unternehmen müssen in standardisierte Testprotokolle, Dokumentationssysteme und grenzüberschreitende regulatorische Expertise investieren, was insbesondere für kleine und aufstrebende Katalysatorentwickler Herausforderungen schafft.

Regionale Analyse:

Nordamerika

Nordamerika hält etwa 32% des Marktes für organische Katalysatoren, unterstützt durch starke Innovationen in der pharmazeutischen Synthese, Polymermodifikation und der Entwicklung biobasierter Chemikalien. Die Vereinigten Staaten treiben die Nachfrage durch fortschrittliche Fertigung und strenge Umweltvorschriften voran, die Alternativen zu Schwermetallkatalysatoren fördern. Erhöhte F&E-Finanzierung für grüne Chemie und erweiterte Biologika-Pipelines beschleunigen die Einführung. Strategische Kooperationen zwischen Biotechnologieunternehmen und Herstellern von Spezialchemikalien stärken die Marktdurchdringung weiter. Das Wachstum katalytischer Anwendungen für die kontinuierliche Flussproduktion und präzise Arzneimittelformulierung verstärkt die Führungsposition der Region und fördert die breitere Kommerzialisierung von Enzym- und Organokatalysatortechnologien.

Europa

Europa macht fast 28 % des globalen Marktes aus, angetrieben durch langjährige Nachhaltigkeitsvorgaben, kohlenstoffneutrale Industriepolitiken und die rasche Einführung von Kreislaufchemiepraktiken. Die Region profitiert von starken pharmazeutischen Produktionszentren in Deutschland, der Schweiz und dem Vereinigten Königreich, was die Nachfrage nach stereoselektiven organischen Katalysatoren steigert. EU-Emissionsreduktionsrahmen drängen Raffinerien und Chemieproduzenten zu ungiftigen, recycelbaren Alternativen. Investitionen in biologisch abbaubare Polymere, Abfall-zu-Wert-Chemien und Biokatalysatorprogramme treiben den industriellen Wandel voran. Die Integration mit Bioraffinerien und grüner Wasserstoffinfrastruktur bietet weitere Chancen und positioniert Europa als Vorreiter bei der regulatorisch getriebenen Katalysatormodernisierung.

Asien-Pazifik

Die Region Asien-Pazifik erfasst etwa 31 % des Marktes für organische Katalysatoren und expandiert schnell aufgrund der großflächigen Chemieproduktion, steigender Pharmaexporte und Kapazitätserweiterungen in China, Indien und Südostasien. Staatliche Anreize für saubere Produktion, ausgeglichen durch kostengünstige Produktionsökosysteme, unterstützen die beschleunigte Einführung. Lokale Produzenten investieren in enzymbasierte und Organokatalysator-Plattformen, um die Abhängigkeit von importierten Metallen zu reduzieren und den aufkommenden Kohlenstoffrichtlinien zu entsprechen. Wachstum in der Herstellung von Kunststoffen, Beschichtungen und Klebstoffen für die Automobil- und Elektronikindustrie verändert die Katalysatornachfrage. Die Kostenvorteile der Region und die expandierenden F&E-Fähigkeiten stärken ihre globale Wettbewerbsposition.

Lateinamerika

Lateinamerika hält einen Marktanteil von etwa 5 %, angetrieben durch aufstrebende Industrialisierung, Wachstum der petrochemischen Produktion und zunehmende regulatorische Angleichung an globale Umweltstandards. Brasilien und Mexiko führen den Katalysatorverbrauch durch Raffinierung, Polymerverarbeitung und Agrochemikalienproduktion an. Investitionen in biobasierte Rohstoffe und nachhaltige Materialien schaffen zukünftige Chancen, insbesondere in Zellulosederivaten und biologisch abbaubaren Verpackungen. Allerdings bleibt die Technologieeinführung aufgrund von Kapitalbeschränkungen und Infrastrukturdefiziten langsamer. Da multinationale Hersteller ihre regionalen Standorte ausbauen und der Wissenstransfer verbessert wird, wird erwartet, dass die Durchdringung organischer Katalysatoren in spezialisierten chemischen und kontinuierlichen Verarbeitungsanwendungen beschleunigt wird.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentiert etwa 4 % des globalen Marktes, hauptsächlich angetrieben durch die Modernisierung von Raffinerien, Kraftstoffqualitätsverbesserungen und selektive Einführung grüner Katalysatoren in petrochemischen Komplexen. Länder wie Saudi-Arabien und die VAE investieren in die nachgelagerte Integration und die Diversifizierung von Spezialchemikalien, was Chancen für Organokatalysatoranwendungen eröffnet. Allerdings bleibt die Einführung in anderen Industrien aufgrund begrenzter lokaler Produktion und höherer Importabhängigkeit allmählich. Interesse an Polymerrecycling, sauberen Kraftstoffstandards und Abfall-zu-Energie-Projekten wird voraussichtlich die schrittweise Nachfrage unterstützen, da Nachhaltigkeitsinitiativen an Dynamik gewinnen.

Marktsegmentierungen:

Nach Produkt

- Chemische Verbindungen

- Peroxide

- Säuren

- Amine & Andere

- Metalle

- Zeolithe

- Andere Rohstoffe

Nach Anwendung

Heterogener Katalysator

- Chemische Synthese

- Chemische Katalysatoren

- Adsorbentien

- Syngas-Produktion

- Erdölraffination

- FCC

- Alkylierung

- Hydrotreating

- Katalytisches Reformieren

- Bettabstufung

- Reinigung

- Polymere und Petrochemikalien

- Ziegler-Natta

- Reaktionsinitiator

- Chrom

- Urethan

- Fester Phosphorsäure-Katalysator

Homogener Katalysator

- Chemische Synthese

- Chemische Katalysatoren

- Adsorbentien

- Syngas-Produktion

- Erdölraffination

- FCC

- Alkylierung

- Hydrotreating

- Katalytisches Reformieren

- Bettabstufung

- Reinigung

- Polymere und Petrochemikalien

- Ziegler-Natta

- Reaktionsinitiator

- Chrom

- Urethan

- Fester Phosphorsäure-Katalysator

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für organische Katalysatoren zeichnet sich durch eine ausgewogene Mischung aus globalen Katalysatorherstellern, Biokatalysator-Innovatoren und spezialisierten Organokatalysator-Entwicklern aus, die Nischenanwendungen in den Bereichen Pharmazeutika, Polymere und saubere Produktion anvisieren. Etablierte Unternehmen konzentrieren sich auf die Erweiterung der Produktionskapazität, die Verbesserung der Katalysator-Recyclingfähigkeit und die Verbesserung der Selektivität durch fortschrittliches molekulares Engineering. Partnerschaften zwischen Chemieproduzenten und Biotechnologieunternehmen beschleunigen die Kommerzialisierung von enzymgesteuerten und biobasierten Katalysatoren. Wettbewerber setzen zunehmend Strategien wie die Erweiterung des Patentportfolios, die Vorwärtsintegration und Lizenzierungsmodelle ein, um ihre Marktposition zu stärken. Die Produktdifferenzierung spiegelt die Temperaturtoleranz, die Substratkompatibilität und die Lebenszykluskosteneffizienz wider. Neue Marktteilnehmer stören den Markt mit modularen Katalysatortechnologien, die für kontinuierliche Flusssysteme und dezentrale Produktion maßgeschneidert sind. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da Nachhaltigkeitsvorschriften und Kreislaufchemie-Rahmenwerke die Nachfrage von metallbasierten Lösungen zu organischen, schadstoffarmen Alternativen verlagern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Arkema

- Johnson Matthey

- Evonik Industries AG

- R. Grace & Co.-Conn.

- LyondellBasell Industries Holdings B.V.

- Albemarle Corporation

- The Dow Chemical Company

- BASF SE

- Haldor Topsoe A/S

- Haldor Topsoe A/S

Jüngste Entwicklungen:

- Im Oktober 2025 führte Evonik sein Noblyst® F Katalysator-Portfolio für Durchflussanwendungen ein, das Edelmetallkatalysatoren in zwei Partikelgrößen mit einem Musterkit und Anwendungstabelle bietet, um Pharma- und Feinchemiekunden zu unterstützen, die auf kontinuierliche Verarbeitung mit verbesserter katalytischer Leistung umsteigen.

- Im September 2025 ermöglichte BASFs SYNSPIRE® G1-110 Katalysator der 2-EH-Anlage von Nan Ya Plastics, den jährlichen Dampfverbrauch um 40.000 Tonnen zu reduzieren und die CO₂-Emissionen um 38.000 Tonnen zu senken, was durch verbesserte Methan-Reformierungseffizienz erhebliche OPEX-Einsparungen brachte.

- Im Februar 2024 unterzeichnete Grace eine Vereinbarung mit China Coal Shaanxi Energy & Chemical Group zur Lizenzierung eines zweiten UNIPOL® Polypropylenreaktors, wodurch die PP-Kapazität des Standorts von 300 auf 600 Kilotonnen pro Jahr (KTA) verdoppelt wird und fast 2,5 Millionen Tonnen lizenzierte PP-Kapazität gesichert wurden, die 2023 erreicht wurden.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Organische Katalysatoren werden eine breitere Akzeptanz finden, da die Industrie den Übergang zu nachhaltiger und ungiftiger Fertigung beschleunigt.

- Enzymgetriebene Katalyse wird sich aufgrund hoher Selektivität und Sicherheitskonformität in pharmazeutischen und lebensmitteltauglichen Anwendungen ausweiten.

- Kontinuierliche Fluss- und modulare Katalysatorsysteme werden die Skalierbarkeit der Produktion optimieren und die Verarbeitungseffizienz verbessern.

- Forschungsinvestitionen werden sich auf die Verbesserung der Katalysatorstabilität und Wiederverwendbarkeit unter verschiedenen industriellen Bedingungen konzentrieren.

- Biologisch abgeleitete Katalysatoren werden kreislaufchemische Modelle mit erneuerbaren Rohstoffen und kohlenstoffarmer Synthese unterstützen.

- Fortschrittliche Polymere und Spezialmaterialien werden neue Nachfrage nach maßgeschneiderten Organokatalysatoren schaffen.

- KI-gesteuertes molekulares Design wird Entwicklungszyklen verkürzen und die katalytische Leistung verbessern.

- Strategische Kooperationen zwischen Chemie- und Biotechnologieunternehmen werden die Kommerzialisierung beschleunigen.

- Regulatorische Rahmenbedingungen werden die Verwendung von Schwermetallkatalysatoren weiter einschränken und die Marktausrichtung mit grünen Vorgaben stärken.

- Schwellenländer werden eine größere Rolle in der Produktion und Akzeptanz spielen, da die Infrastruktur für saubere Chemie wächst.