Marktübersicht:

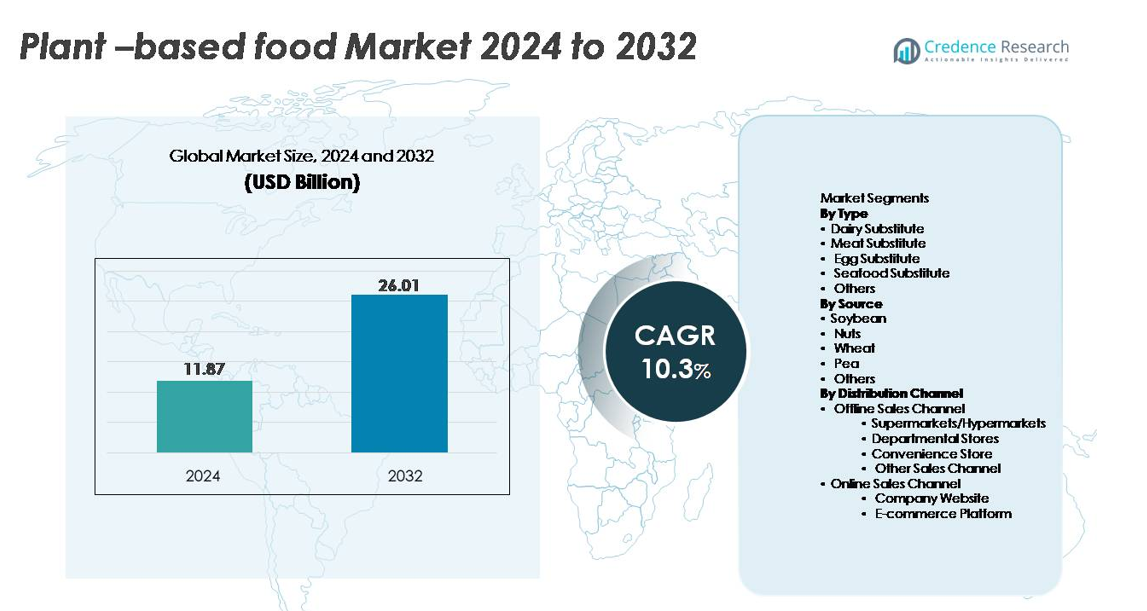

Der globale Markt für pflanzliche Lebensmittel wurde im Jahr 2024 auf 11,87 Milliarden USD geschätzt und soll bis 2032 26,01 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 10,3 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für pflanzliche Lebensmittel 2024 |

11,87 Milliarden USD |

| Markt für pflanzliche Lebensmittel, CAGR |

10,3 % |

| Marktgröße für pflanzliche Lebensmittel 2032 |

26,01 Milliarden USD |

Der Markt für pflanzliche Lebensmittel wird von einer hochkompetitiven Gruppe von Innovatoren und etablierten Lebensmittelherstellern geprägt. Führende Akteure wie Good Catch Foods, Greenleaf Foods SPC, Upfield (Violife, Flora Plant), Unilever (The Vegetarian Butcher), Kellogg Company (MorningStar Farms), Tofurky Co., Inc. und Maple Leaf Foods Inc. (Lightlife, Field Roast) erweitern weiterhin ihre Portfolios durch fortschrittliche Proteintechnologien, Clean-Label-Formulierungen und strategische Einzelhandelspartnerschaften. Nordamerika bleibt mit einem globalen Marktanteil von 38–40 % die führende Region, angetrieben durch starke Flexitarier-Adoption, hohe Produktverfügbarkeit und robuste Markenpräsenz. Europa folgt dicht mit 32–34 %, unterstützt durch fortschrittliche Nachhaltigkeitspolitiken und weit verbreitete Verbraucherakzeptanz von pflanzlichen Ernährungsweisen.

Markteinblicke:

- Der globale Markt für pflanzliche Lebensmittel wurde im Jahr 2024 auf 11,87 Milliarden USD geschätzt und soll bis 2032 26,01 Milliarden USD erreichen, mit einer CAGR von 10,3 %, angetrieben durch die zunehmende Akzeptanz von Alternativen zu Milchprodukten, Fleisch und Eiern.

- Starke Markttreiber sind die Ausweitung flexitarischer Ernährungsweisen, das zunehmende Bewusstsein für Laktoseintoleranz und die schnelle Innovation in der Hochfeuchtigkeitsextrusion, Clean-Label-Formulierungen und nährstoffangereicherten pflanzlichen Proteinen, die Geschmack und Textur verbessern.

- Wichtige Trends umfassen den Anstieg nachhaltiger Beschaffung, präzisionsfermentierter Zutaten, hybrider Proteinsysteme und hochwertiger pflanzlicher Milchprodukte, die das Segment mit dem höchsten Anteil anführen.

- Die Wettbewerbsintensität nimmt zu, da große Akteure ihre Produktportfolios erweitern, die Produktion skalieren und die Omnichannel-Distribution stärken, während sie mit Einschränkungen wie hohen Produktpreisen, Rohstoffvolatilität und sensorischen Leistungslücken bei Käse- und Fleischanaloga konfrontiert sind.

- Regional führt Nordamerika mit 40 %, gefolgt von Europa mit 34 %, während der asiatisch-pazifische Raum am schnellsten wächst; Supermärkte/Hypermärkte dominieren den Vertrieb und machen den größten Kanalanteil aus.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Milchersatzprodukte stellen das dominierende Segment dar und erfassen den größten Anteil aufgrund der starken globalen Nachfrage nach pflanzlichen Alternativen zu Milch, Joghurt, Käse und Sahne. Ihre Führungsposition wird durch breite Verfügbarkeit im Einzelhandel, hohe Produktinnovation und weit verbreitete Laktoseintoleranz angetrieben. Ständige Fortschritte im Geschmack und in der Textur, insbesondere bei Hafer-, Mandel- und Soja-basierten Milchformulierungen, unterstützen Wiederholungskäufe und die Erweiterung der Kategorie. Fleischersatzprodukte folgen dicht dahinter und profitieren von der steigenden Flexitarier-Adoption, während Ei- und Meeresfrüchte-Ersatzprodukte an Bedeutung gewinnen, da Hersteller die funktionalen Eigenschaften beim Kochen, Backen und in strukturierten Lebensmittelanwendungen verbessern.

- Zum Beispiel kann die Ma’anshan-Anlage von Oatly in China jährlich bis zu 150 Millionen Liter Hafergetränke produzieren und ermöglicht so eine großflächige Versorgung für Einzelhandel und Gastronomie.

Nach Quelle

Sojabohnen bleiben das größte Quellen-Segment und machen den höchsten Marktanteil aus, was auf ihre gut etablierte Verarbeitungstechnologie, hohe Proteinkonzentration und vielseitige Funktionalität in Milch-, Fleisch- und Backalternativen zurückzuführen ist. Ihre ausgereifte Lieferkette und kosteneffiziente Produktion stärken ihre Dominanz, insbesondere im asiatisch-pazifischen Raum und in Nordamerika. Erbsenprotein ist die am schnellsten wachsende Quelle, da Marken auf allergenfreundliche, gentechnikfreie und neutral schmeckende Zutaten umstellen, die sich für eine saubere Etikettierung eignen. Nüsse und weizenbasierte Proteine tragen zu einer stetigen Nachfrage nach hochwertigen Milchersatzprodukten und strukturierten Fleischanaloga bei, während aufstrebende Quellen wie Kichererbsen und Ackerbohnen weiterhin Formulierungen diversifizieren.

- Zum Beispiel betreibt das Sojaprotein-Zutatengeschäft von Fuji Oil weltweit, mit einem führenden Marktanteil in Japan und einer bedeutenden Präsenz in China und anderen Regionen, und liefert eine breite Palette von Sojaprotein-Zutaten für Lebensmittelhersteller weltweit.

Nach Vertriebskanal

Supermärkte und Hypermärkte halten den dominierenden Anteil im Offline-Vertrieb, angetrieben durch ihre umfangreiche SKU-Vielfalt, starke Warenpräsentation und die Fähigkeit, gekühlte und gefrorene pflanzliche Sortimente zu unterstützen. Verbraucher bevorzugen diese Kanäle für Produktvergleiche, Zugang zu neuen Markteinführungen und Aktionspreise. Online-Verkäufe expandieren schnell, da unternehmenseigene Websites und E-Commerce-Plattformen das direkte Engagement mit Verbrauchern durch Abonnementmodelle, Anpassungsoptionen und verbesserte Lösungen für die letzte Meile der Kühlkette stärken. Convenience-Stores und Kaufhäuser tragen zur zusätzlichen Reichweite bei, insbesondere in städtischen Gebieten mit hoher Akzeptanz von verzehrfertigen und einzeln verpackten pflanzlichen Angeboten.

Wichtige Wachstumsfaktoren:

Steigendes Gesundheitsbewusstsein und Umstellung auf Flexitarier-Diäten

Die wachsende Verbraucherpräferenz für gesündere, pflanzenbasierte Diäten bleibt ein starker Treiber des Marktes für pflanzliche Lebensmittel. Verbraucher assoziieren pflanzliche Proteine zunehmend mit Vorteilen wie verbesserter Herz-Kreislauf-Gesundheit, geringerem gesättigten Fettkonsum und besserem Gewichtsmanagement. Das schnelle Wachstum des Flexitarismus hat die Verbraucherbasis über Veganer und Vegetarier hinaus erweitert und die breite Akzeptanz von Milch-, Fleisch- und Ei-Alternativen gefördert. Lebensmittelhersteller reformulieren aktiv Produkte, um Zusatzstoffe zu reduzieren, Nährstoffprofile zu verbessern und Vollwertzutaten zu integrieren, was das Vertrauen der Verbraucher stärkt. Der Anstieg chronischer Lebensstil-Erkrankungen, insbesondere Diabetes und Fettleibigkeit, motiviert Verbraucher zusätzlich, tierische Lebensmittel durch funktionale pflanzliche Optionen zu ersetzen. In Kombination mit umfassenderen, von der Regierung unterstützten Ernährungserziehungskampagnen trägt dieser gesundheitszentrierte Wandel weiterhin zur Ausweitung der Produktdurchdringung in allen demografischen Gruppen bei.

- Zum Beispiel führte Danone zwischen 2016 und 2020 eine unternehmensweite Initiative durch, um seine Produkte neu zu formulieren und deren Nährwert zu verbessern, einschließlich der Reduzierung von Zucker, Fett und Salz. Bis Ende 2020 gelang es Danone, 73 % seines globalen Molkereiproduktvolumens mit seinen internen Zuckerzielen in Einklang zu bringen, ein Anstieg von 54 % im Jahr 2016.

Innovation in der Verarbeitung von pflanzlichen Proteinen und Produktformulierung

Fortschritte in Verarbeitungstechnologien wie Hochfeuchtigkeitsextrusion, präzise Fermentation, enzymatische Modifikation und Scherzellstrukturierung verbessern signifikant den Geschmack, die Textur und das Nährwertprofil pflanzlicher Lebensmittel. Diese Innovationen helfen Herstellern, die faserige Struktur von Fleisch nachzubilden, die Cremigkeit in Milchalternativen zu verbessern und die Bindungs- und Schlagfähigkeit in Ei-Alternativen zu verbessern. Unternehmen setzen zunehmend auf Clean-Label-Formulierungen und hybride Proteinsysteme, um die sensorische Leistung zu verbessern und gleichzeitig die Abhängigkeit von einzelnen Zutaten wie Soja oder Weizen zu reduzieren. Kontinuierliche Investitionen in F&E ermöglichen die Entwicklung angereicherter Produkte mit verbessertem Aminosäureprofil, besserer Hitzestabilität und reduzierten Nebengeschmäckern. Dieser technologische Fortschritt beschleunigt die Akzeptanz durch die Verbraucher, indem er die sensorische Lücke zwischen pflanzlichen und herkömmlichen Lebensmitteln schließt und direkt die Marktexpansion unterstützt.

- Zum Beispiel wird der präzisionsgefertigte Häm-Inhaltsstoff von Impossible Foods über einen proprietären Fermentationsprozess hergestellt, der im kommerziellen Maßstab arbeitet und Tausende von Litern pro Charge erzeugt, um fleischähnlichen Geschmack und Aroma zu liefern.

Erweiterung der Einzelhandelsdistribution und Stärkung der Omnichannel-Präsenz

Die zunehmende Verfügbarkeit pflanzlicher Produkte in den Einzelhandelsregalen war entscheidend für das beschleunigte Marktwachstum. Supermärkte, Hypermärkte und spezialisierte Gesundheitsgeschäfte erweitern weiterhin den Regalplatz und diversifizieren das Sortiment in gekühlten, gefrorenen und ungekühlten Kategorien. Große Einzelhändler arbeiten mit pflanzlichen Marken zusammen, um Eigenmarkenlinien und exklusive Produktplatzierungen einzuführen. Gleichzeitig treiben E-Commerce-Plattformen und unternehmenseigene Websites das schnelle Wachstum von Direktvertriebsmodellen an, unterstützt durch Abonnementlieferungen und personalisierte Produktempfehlungen. Verbesserungen in der Kühlkettenlogistik gewährleisten den sicheren Transport von pflanzlichen Milch- und Fleischalternativen. Mit der Reifung der Omnichannel-Distribution erhalten Verbraucher nahtlosen Zugang zu einer breiten Produktpalette, was Wiederholungskäufe und die regionale Marktdurchdringung stärkt.

Wichtige Trends & Chancen:

Wachstum von Clean-Label, nachhaltiger und regenerativer Zutatenbeschaffung

Der Markt für pflanzliche Lebensmittel erlebt einen starken Wandel hin zu Clean-Label-Formulierungen und umweltverantwortlicher Beschaffung. Marken reduzieren künstliche Zusatzstoffe, konzentrieren sich auf minimal verarbeitete Zutaten und setzen auf biologische und gentechnikfreie Rohstoffe, um den Verbrauchererwartungen an Transparenz gerecht zu werden. Nachhaltigkeitsgetriebene Innovationen wie regenerative Landwirtschaft, wassersparende Anbausysteme und kohlenstoffneutrale Produktion schaffen neue Differenzierungsmöglichkeiten. Unternehmen integrieren umweltfreundliche Verpackungslösungen und verbessern die Rückverfolgbarkeit der Lieferkette, unterstützt durch Blockchain-Systeme und digitale Etikettierung. Dieser Fokus auf Nachhaltigkeit stärkt nicht nur das Vertrauen der Verbraucher, sondern positioniert pflanzliche Lebensmittel auch als wichtige Beiträge zu klimafreundlichen Lebensmittelsystemen und ermöglicht es Marken, ethisch orientierte und umweltbewusste Verbraucher anzusprechen.

- Zum Beispiel hat das Danone North America Regenerative Agriculture Program auf fast 150.000 Acres (etwa 60.700 Hektar) in den USA und Kanada expandiert.

Steigende Nachfrage nach proteinreichen, funktionalen und nährstoffangereicherten pflanzlichen Lebensmitteln

Verbraucher suchen zunehmend nach pflanzlichen Lebensmitteln, die nicht nur Fleisch- oder Milchersatz bieten, sondern auch funktionale Vorteile wie hohen Proteingehalt, Energieunterstützung, Darmgesundheit und Immunmodulation. Dieser Trend ermutigt Hersteller, Produkte mit Vitaminen, Mineralien, Omega-Fettsäuren, Präbiotika und vollständigen Aminosäureprofilen anzureichern. Die Möglichkeit für proteinreiche Snacks, leistungssteigernde Ernährungsgetränke und angereicherte Milchalternativen wächst rasant. Unternehmen kombinieren mehrere pflanzliche Proteine wie Erbse, Kichererbse, Ackerbohne und braunen Reis, um überlegene ernährungsphysiologische und sensorische Profile zu erreichen. Die Integration von funktionalen Botanicals, Adaptogenen und ballaststoffreichen Zutaten erweitert die Produktanwendungen weiter und stärkt die Chancen im wellnessorientierten Konsumumfeld.

- Zum Beispiel liefert Nestlés pflanzlicher Garden Gourmet Sensational Burger etwa 15,8 Gramm Protein pro 113-Gramm-Patty, indem eine proprietäre Soja- und Weizenproteinmatrix verwendet wird, die entwickelt wurde, um die Bildung von Muskelfasern zu imitieren, validiert durch umfangreiche interne sensorische Paneltests in seinem europäischen F&E-Netzwerk.

Aufkommen neuer Proteine und präzisionsfermentierter Zutaten

Die Einbindung von Next-Generation-Proteinen bietet eine große Chance für die zukünftige Marktexpansion. Präzisionsfermentation ermöglicht die Produktion von tieridentischen Milchproteinen, Enzymen und Fetten ohne tierische Inputs, was es Herstellern ermöglicht, überlegene Käse-, Joghurt- und Eiscreme-Analoga zu schaffen. Neue botanische Proteine aus Lupine, Raps, Sorghum und Mikroalgen gewinnen aufgrund ihres Nachhaltigkeitsprofils und ihrer verbesserten sensorischen Vielseitigkeit an Aufmerksamkeit. Unternehmen erforschen hybride Formulierungen, die pflanzliche Proteine mit fermentierten Fetten oder Geschmacksverbindungen kombinieren, um verbesserte Cremigkeit und Aroma zu bieten. Mit der Ausweitung der behördlichen Genehmigungen und der Skalierung der Produktion werden diese fortschrittlichen Zutaten die Wettbewerbslandschaft erheblich umgestalten.

Wichtige Herausforderungen:

Geschmacks-, Textur- und Authentizitätsbeschränkungen der Zutaten

Trotz erheblicher Fortschritte stehen viele pflanzliche Produkte immer noch vor Herausforderungen, die sensorische Leistung ihrer tierischen Gegenstücke zu erreichen. Nebengeschmäcker von Erbsen-, Soja- oder Weizenproteinen; texturale Inkonsistenzen in Fleischanaloga; und Schmelzprobleme bei pflanzlichen Käsesorten begrenzen Wiederholungskäufe. Die Erreichung von Clean-Label-Formulierungen bei gleichzeitiger Beibehaltung einer wünschenswerten Textur und Stabilität bleibt eine komplexe technische Hürde. Darüber hinaus prüfen Verbraucher zunehmend lange Zutatenlisten und nehmen einige Formulierungen als übermäßig verarbeitet wahr. Diese sensorischen und Formulierungsbeschränkungen stellen eine Herausforderung für eine breitere Mainstream-Akzeptanz dar, insbesondere unter Nicht-Veganern, die pflanzliche Produkte häufig direkt mit ihren traditionellen Äquivalenten vergleichen.

Preissensibilität, Lieferkettenkomplexität und Rohstoffvolatilität

Pflanzenbasierte Lebensmittel haben oft höhere Preispunkte aufgrund kostenintensiver Zutatenverarbeitung, fortschrittlicher Technologieanforderungen und des Bedarfs an hochwertigen Rohstoffen. Preisempfindliche Verbraucher könnten zögern, von herkömmlichen Produkten umzusteigen, insbesondere in aufstrebenden Märkten. Herausforderungen in der Lieferkette, einschließlich schwankender Verfügbarkeit von Soja, Erbsen und Nüssen, klimabedingter Ertragsschwankungen und Abhängigkeit von importierten Proteinkonzentraten, erhöhen die Produktionskosten weiter. Hersteller müssen auch die Kühlkettenlogistik für Milch- und Fleischersatzprodukte verwalten, was die betriebliche Komplexität erhöht. Diese Kosten- und Lieferbeschränkungen stellen die Fähigkeit der Hersteller in Frage, effizient zu skalieren und gleichzeitig gleichbleibende Qualität und Erschwinglichkeit zu gewährleisten.

Regionale Analyse:

Nordamerika

Nordamerika hält den größten Anteil am Markt für pflanzenbasierte Lebensmittel und macht 40 % des weltweiten Umsatzes aus. Die starke Verbraucherakzeptanz von veganen und flexitarischen Diäten, das weit verbreitete Bewusstsein für Laktoseintoleranz und die zunehmende Verfügbarkeit von pflanzenbasierten Milchprodukten, Fleisch und funktionalen Getränken treiben das regionale Wachstum voran. Große Einzelhändler erweitern kontinuierlich das pflanzenbasierte Sortiment in den gekühlten und gefrorenen Kategorien, während Gastronomieketten schnell pflanzenbasierte Menüangebote integrieren. Hohe F&E-Investitionen in Proteininnovationen, fortschrittliche Extrusionstechnologien und Clean-Label-Formulierungen stärken die Marktdurchdringung weiter. Darüber hinaus tragen günstige Marketingvorschriften und starke Markenpräsenz zur nachhaltigen Führungsrolle bei.

Europa

Europa hält den zweitgrößten Anteil und trägt 34 % zum globalen Markt bei, dank robuster regulatorischer Unterstützung für nachhaltige Ernährung und hoher Verbraucherpräferenz für umweltverantwortliche Lebensmittel. Länder wie Deutschland, das Vereinigte Königreich, die Niederlande und Schweden führen den Konsum an, unterstützt durch eine ausgereifte Einzelhandelsinfrastruktur und starke Nachfrage nach Bio-, Nicht-GVO- und Clean-Label-Produkten. Von der Regierung unterstützte Initiativen zur Förderung eines reduzierten Tierproteinverbrauchs und kohlenstoffneutraler Lebensmittelsysteme beschleunigen die Akzeptanz weiter. Die umfangreiche Präsenz von spezialisierten veganen Marken, erweiterte Eigenmarkenangebote und schnelle Einzelhandelsinnovationen bei pflanzenbasierten Milch- und Fleischalternativen positionieren Europa als einen hoch fortschrittlichen Markt.

Asien-Pazifik

Asien-Pazifik stellt eine der am schnellsten wachsenden Regionen dar und erobert 20 % des globalen Marktanteils, angetrieben durch steigende verfügbare Einkommen, Urbanisierung und zunehmende Akzeptanz von pflanzenbasiertem Protein als Teil moderner Ernährung. Länder wie China, Japan, Australien und Südkorea erleben eine rasche Expansion von pflanzenbasierter Milch, RTD-Getränken und Fleischersatzprodukten. Traditionelle sojabasiierte Lebensmittel bieten eine starke kulturelle Grundlage, während innovative Erbsen-, Nuss- und Reisprodukte jüngere Verbraucher anziehen. Die Durchdringung des E-Commerce, gesundheitsorientiertes Marketing und Investitionen von regionalen und internationalen Marken fördern die Kommerzialisierung weiter. Die expandierenden Kühlkettenkapazitäten der Region und sich ändernde Ernährungsgewohnheiten unterstützen das langfristige Wachstum.

Lateinamerika

Lateinamerika hält einen sich entwickelnden, aber wachsenden Anteil von 7%, unterstützt durch zunehmendes Gesundheitsbewusstsein, Nachfrage nach laktosefreien Lebensmitteln und eine breitere Verfügbarkeit von pflanzlichen Milch- und Fleischalternativen. Brasilien, Mexiko, Chile und Argentinien sind die Hauptbeitragszahler, wobei Supermarktketten den Regalplatz für importierte und lokale pflanzliche Marken erweitern. Obwohl die Preissensibilität eine Einschränkung bleibt, beschleunigt das steigende Interesse junger und urbaner Verbraucher die Akzeptanz. Regionale Hersteller integrieren einheimische Kulturen wie Chia, Quinoa und Amaranth, um das Produktangebot zu diversifizieren. Die Stärkung der Vertriebsnetze und die Erweiterung von E-Commerce-Plattformen sollen eine tiefere Marktdurchdringung unterstützen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht 5% des globalen Anteils aus, wobei das Wachstum durch ein zunehmendes Bewusstsein für pflanzliche Ernährung, steigende Zivilisationskrankheiten und die Nachfrage nach milchfreien Lebensmitteln unter laktoseintoleranten Bevölkerungsgruppen angetrieben wird. Die VAE, Saudi-Arabien, Israel und Südafrika führen den regionalen Konsum an, dank starker Einzelhandelsmodernisierung und wachsender Expatriate-Bevölkerung, die mit pflanzlichen Diäten vertraut ist. Premium-Supermärkte und spezialisierte Gesundheitsläden erweitern das Sortiment an pflanzlichen Milchprodukten, Aufstrichen und Fleischalternativen. Obwohl Erschwinglichkeit und begrenzte lokale Produktion Herausforderungen bleiben, unterstützen steigende Investitionen in pflanzliche Verarbeitung und Food-Tech-Innovation die zukünftige Marktexpansion.

Marktsegmentierungen:

Nach Typ

- Milchersatz

- Fleischersatz

- Eiersatz

- Fischersatz

- Andere

Nach Quelle

- Sojabohne

- Nüsse

- Weizen

- Erbse

- Andere

Nach Vertriebskanal

- Offline-Vertriebskanal

- Supermärkte/Hypermärkte

- Kaufhäuser

- Convenience-Store

- Andere Vertriebskanäle

- Online-Vertriebskanal

- Unternehmenswebsite

- E-Commerce-Plattform

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für pflanzliche Lebensmittel ist geprägt von schneller Innovation, starker Markenpositionierung und wachsenden Investitionen sowohl von etablierten Lebensmittelherstellern als auch von aufstrebenden Startups. Führende Akteure konzentrieren sich auf die Entwicklung von pflanzlichen Proteinen der nächsten Generation, die Verbesserung der sensorischen Leistung und die Erweiterung von Clean-Label-Produktportfolios in den Bereichen Milch-, Fleisch- und Ei-Alternativen. Unternehmen wie Beyond Meat, Impossible Foods, Oatly, Nestlé, Danone und Kraft Heinz nutzen fortschrittliche Verarbeitungstechnologien und globale Vertriebsnetze, um ihre Marktreichweite zu stärken. Strategische Aktivitäten wie Fusionen, Übernahmen und Partnerschaften mit Einzelhandelsketten und Gastronomiebetrieben beschleunigen die Marktdurchdringung weiter. Darüber hinaus setzen Marken auf nachhaltigkeitsorientierte Beschaffungsmodelle, Präzisionsfermentationstechnologien und proprietäre Proteinmischungen, um ihre Angebote zu differenzieren. Die Wettbewerbsintensität nimmt weiter zu, da Einzelhändler ihre Eigenmarkenlinien für pflanzliche Produkte erweitern und regionale Hersteller kostengünstige Alternativen einführen, die auf lokale Vorlieben zugeschnitten sind.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Good Catch Foods

- Greenleaf Foods SPC

- Upfield (Violife, Flora Plant)

- Unilever (The Vegetarian Butcher)

- Kellogg Company (MorningStar Farms)

- Tofurky Co., Inc.

- Maple Leaf Foods Inc. (Lightlife, Field Roast)

Aktuelle Entwicklungen:

- Im November 2025 kündigte Unilever eine mutige „Future Foods“-Ambition an, unter der das Unternehmen plant, sein pflanzliches Angebot durch die Marke The Vegetarian Butcher zu erweitern und neu zu positionieren.

- Im Februar 2025 geriet Unilever unter Beobachtung wegen seines Geschäfts mit pflanzlichem Fleisch, da sich ändernde Verbraucherpräferenzen und sinkende Bewertungen den Plan zur Reduzierung der Exposition gegenüber einigen Fleischalternativprodukten erschwerten.

- Im März 2024 kündigte Lightlife die Markteinführung eines neuen Produkts an: Tempeh Protein Crumbles (Original und Smoked Chipotle Geschmacksrichtungen), die 16 Gramm Protein und 6 Gramm Ballaststoffe pro Portion bieten, um der Nachfrage nach praktischen, proteinreichen, pflanzlichen Optionen gerecht zu werden.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Quelle, Vertriebskanal und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Markt wird sich ausweiten, da Verbraucher zunehmend flexitarische und gesundheitsorientierte Essgewohnheiten in allen wichtigen Regionen übernehmen.

- Produktinnovationen werden sich intensivieren, da Fortschritte in der Extrusion, enzymatischen Modifikation und Fermentation den Geschmack, die Textur und das Nährwertprofil verbessern.

- Präzisionsfermentierte und neuartige botanische Proteine werden eine kommerzielle Skalierung erreichen und realistischere Milch- und Fleischanaloga ermöglichen.

- Saubere Etiketten, minimal verarbeitete und allergikerfreundliche Formulierungen werden in allen Einzelhandelskategorien zu Standarderwartungen.

- Einzelhändler werden mehr Regalfläche für pflanzliche Sortimente bereitstellen und die Durchdringung von Eigenmarken stärken.

- E-Commerce und Direktvertriebskanäle werden durch Abonnementmodelle und personalisierte Ernährungsangebote schnell wachsen.

- Nachhaltigkeitsverpflichtungen werden die Einführung von regenerativer Landwirtschaft, kohlenstoffarmer Produktion und recycelbarer Verpackung vorantreiben.

- Hybride Proteinsysteme, die mehrere pflanzliche Quellen kombinieren, werden häufiger, um das Aminosäuregleichgewicht und die funktionale Leistung zu verbessern.

- Hersteller werden sich auf regionalisierte Produktentwicklungen konzentrieren, die auf lokale Küchen und Preissensibilitäten zugeschnitten sind.

- Erhöhte Investitionen, Partnerschaften und Konsolidierungen werden den Wettbewerb neu gestalten, da globale Lebensmittelunternehmen die Herstellung und den Vertrieb von pflanzlichen Produkten skalieren.