Marktübersicht

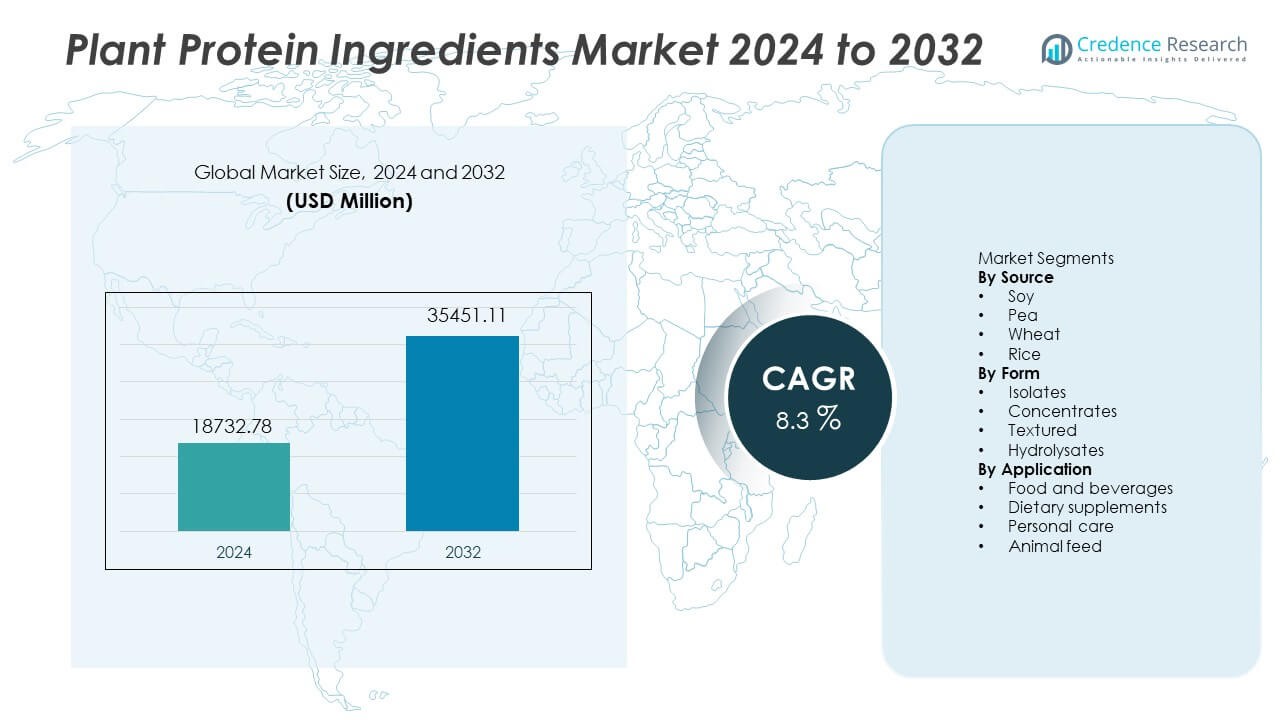

Der Markt für pflanzliche Proteinzutaten wurde im Jahr 2024 auf 18.732,78 Millionen USD geschätzt und soll bis 2032 35.451,11 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für pflanzliche Proteinzutaten 2024 |

USD 18.732,78 Millionen |

| Markt für pflanzliche Proteinzutaten, CAGR |

8,3% |

| Marktgröße für pflanzliche Proteinzutaten 2032 |

USD 35.451,11 Millionen |

Cargill, Archer Daniels Midland Company, Roquette Frères, Kerry Group, Ingredion, Glanbia, DuPont Nutrition & Biosciences, Tate & Lyle, Burcon NutraScience und Axiom Foods führen das Wettbewerbsumfeld im Markt für pflanzliche Proteinzutaten an. Diese Akteure erweitern ihre Soja- und Erbsenportfolios, investieren in allergenfreie Lösungen und stärken Lieferpartnerschaften mit großen Lebensmittelmarken. Nordamerika bleibt mit einem Anteil von 32 % die führende Region, unterstützt durch die hohe Akzeptanz von pflanzlichen Fleisch- und Milchalternativen im Einzelhandel und in der Gastronomie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für pflanzliche Proteinzutaten erreichte im Jahr 2024 18.732,78 Millionen USD und soll bis 2032 bei einer CAGR von 8,3 auf 35.451,11 Millionen USD steigen.

- Die Nachfrage steigt aufgrund starker pflanzlicher Ernährungsweisen und Nachhaltigkeitsziele, während Soja mit einem Anteil von 38 % das Segment der Quellen anführt, unterstützt durch etablierte Versorgung und breitere Lebensmittelnutzung.

- Zu den wichtigsten Trends gehören die Expansion von Milch- und Fleischalternativen, das Wachstum von Clean-Label- und allergenfreien Produkten sowie die steigende Akzeptanz von Sporternährung bei jungen Verbrauchern.

- Der Wettbewerb bleibt stark, da Cargill, ADM, Roquette und Ingredion in neue Proteinformate und bessere Geschmacksleistung investieren, während kleinere Unternehmen neuartige Quellen wie Kichererbsen entwickeln.

- Nordamerika führt mit einem Anteil von 32 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 27 %, während Isolate mit einem Anteil von 48 % nach Form dominieren, angetrieben durch hohe Reinheit und breite Produktintegration.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Quelle

Soja hält einen Anteil von 38 % am Quellensegment und führt die Nachfrage an. Soja dominiert aufgrund der breiten Verfügbarkeit und des ausgewogenen Aminosäuregehalts. Erbsen liegen an zweiter Stelle und wachsen durch allergenfreie und Clean-Label-Nutzung. Weizen und Reis erfüllen Nischenfunktionen in spezialisierten Mischungen. Lebensmittelhersteller verlassen sich auf Soja für gleichbleibende Textur und Proteinqualität. Starke globale Lieferketten halten Soja wettbewerbsfähig im Preis gegenüber anderen pflanzlichen Quellen. Wachsende Programme zur Ernährungssicherheit stärken auch die Sojanutzung in wichtigen Regionen.

- Zum Beispiel betreibt Cargill zahlreiche Sojabohnenverarbeitungsanlagen weltweit und verarbeitet jährlich eine beträchtliche Menge an Sojabohnen. Das Unternehmen investiert weiterhin in die Erweiterung und Modernisierung seiner globalen Ölsaatenbetriebe, um die wachsende Nachfrage zu decken.

Nach Form

Isolate machen 48 % des Formsegments aus und führen die Adoption an. Isolate bieten hohe Reinheit und neutrale sensorische Eigenschaften über Produktformate hinweg. Konzentrate unterstützen wertorientierte Käufer, die niedrigere Formulierungskosten benötigen. Texturierte Proteine ermöglichen ansprechende Fleischanalogstrukturen in pflanzlichen Burgern. Hydrolysate dienen den schnellen Absorptionsbedürfnissen in Sport- und medizinischer Ernährung. Lebensmittel- und Getränkeunternehmen priorisieren Isolate für konsistente Löslichkeit. Der steigende Proteinanteil in Fertiggetränken unterstützt weiterhin die Nachfrage nach Isolaten.

- Zum Beispiel tätigte Ingredion eine bedeutende Investition, um seine Anlage in Nebraska umzubauen, um pflanzliche Protein-Isolate zu produzieren, was seine Produktionskapazitäten erheblich steigerte und sein Produktportfolio erweiterte.

Nach Anwendung

Lebensmittel und Getränke halten einen Anteil von 52 % des Anwendungssegments und bleiben dominant. Die Nachfrage wächst weltweit in den Bereichen Milchalternativen, Fleischalternativen und funktionelle Getränke. Nahrungsergänzungsmittel ziehen Nutzer an, die sich auf Fitness- und Wellness-Lebensstile konzentrieren. Formulierer von Körperpflegeprodukten verwenden pflanzliche Proteine für saubere kosmetische Ansprüche. Tierfutter verwendet pflanzliche Proteine, um die Abhängigkeit von traditionellen Futtermitteln zu reduzieren. Lebensmittelmarken wählen pflanzliche Proteine, um tierische Zutaten zu ersetzen. Die Erweiterung veganer Produktportfolios stärkt die Führungsrolle von Lebensmitteln und Getränken.

Wichtige Wachstumstreiber

Steigender Trend zu pflanzlichen Ernährungsweisen

Weltweit ändern Verbraucher ihre Ernährung, um den Konsum von tierischem Protein zu reduzieren. Pflanzliche Proteine unterstützen Gesundheitsansprüche und saubere Etiketten. Lebensmittelmarken erweitern ihre Milch- und Fleischalternativlinien, um die neue Nachfrage zu decken. Wachstum resultiert aus breiterem Einzelhandelszugang und verbessertem Produktgeschmack. Soziale Medien erhöhen das Bewusstsein für pflanzliche Ernährung bei jungen Nutzern. Die schnelle Adoption in städtischen Märkten unterstützt das stetige Branchenwachstum.

- Zum Beispiel machte Beyond Meat, Inc. seine pflanzlichen Burger- und Hühnerprodukte in zahlreichen Einzelhandelsgeschäften in den Vereinigten Staaten und in vielen internationalen Einzelhandelsgeschäften bis Ende 2024 verfügbar.

Fokus auf Nachhaltigkeit und ethische Beschaffung

Lebensmittelproduzenten senken Emissionen, indem sie tierische Zutaten ersetzen. Pflanzliche Proteine benötigen weniger Ressourcen und bieten eine bessere Landnutzung. Unternehmen investieren in nachhaltige Anbaupflanzen, um Klimaziele zu erreichen. Ethische Landwirtschaft verbessert das Markenvertrauen und unterstützt die langfristige Versorgung. Politische Unterstützung in wichtigen Regionen fördert kohlenstoffärmere Proteinoptionen. Diese Maßnahmen helfen, die Beschaffung von pflanzlichem Protein zu skalieren.

- Zum Beispiel verpflichtete sich Unilever PLC zu regenerativen Landwirtschaftsprojekten und pilotierte vier Initiativen zur Beschaffung von Anbaupflanzen, um die Bodengesundheit zu verbessern und den CO2-Fußabdruck zu verringern.

Wachsende Nachfrage nach Sport- und Ernährungsprodukten

Fitnessnutzer wählen pflanzliche Proteine für die Muskelregeneration. Marken entwickeln Mischungen, um den Aminosäurebedarf zu decken. Produktanbieter bieten Fertiggetränke und Riegel für einfache Einnahme an. Wachstum erfolgt über Online-Kanäle und Partnerschaften mit Fitnessstudios. Medizinische Ernährungssegmente betrachten pflanzliche Quellen für leichte Verdauung. Das steigende Interesse der Jugend an Sport vergrößert die Käuferbasis.

Wichtige Trends und Chancen

Innovation für saubere Etiketten und allergenfreie Produkte

Produzenten entfernen Zusatzstoffe, um die Vorschriften für saubere Etiketten zu erfüllen. Allergenfreie Erbsen- und Reisproteine ziehen empfindliche Verbraucher an. Unternehmen testen natürliche Geschmacksstoffe, um den Zuckergehalt zu reduzieren. Multinationale Lebensmittelgruppen investieren in einfache Zutatenlisten für Vertrauen. Saubere Snacks und Fertiggetränke zeigen starke Wiederholungskäufe. Diese Veränderungen schaffen Möglichkeiten für neue Eigenmarken.

- Zum Beispiel erweiterte Cargill Incorporated sein alternatives Proteinportfolio im Jahr 2024 durch neue Kooperationen und die Einführung innovativer texturierter Erbsenproteinlösungen, die Erbsen und Weizen mischen, um eine fleischähnliche Textur zu erreichen.

Wachstum von Fleisch- und Milchalternativen

Hersteller entwerfen Pflanzenformate, die die Textur von Tieren nachahmen. Fortschrittliche Extrusion verbessert den Biss und das Kauen in Fleischersatzprodukten. Milchproduktlinien erweitern sich auf Käse, Sahne und Eiscreme. Supermärkte geben pflanzlichen Produkten mehr Regalfläche. Gastronomieketten fügen in großen Städten vegane Menüs hinzu. Dieser Trend treibt große Bestellmengen für Lieferanten an.

- Zum Beispiel verwendet Impossible Foods Hochfeuchtigkeits-Extrusion und hat in den vergangenen Jahren neue pflanzliche Hühner- und Schweinefleischalternativen auf den Markt gebracht.

Wichtige Herausforderungen

Geschmacks- und Texturbegrenzungen

Einige pflanzliche Proteine zeigen starke Geschmacksnoten. Produktentwickler mischen Quellen, um das Mundgefühl zu verbessern. Texturlücken verlangsamen die Akzeptanz einiger Fleischalternativen. Geschmacksüberdeckung erhöht die Kosten für Budgetartikel. Produzenten benötigen neue Prozesse, um ein breiteres Publikum zu erreichen. Diese Bedenken stellen eine Herausforderung für wiederholte Käufe dar, wenn Optionen ungleichmäßig schmecken.

Lieferketten- und Kostendruck

Ernteerträge ändern sich mit Wetterrisiken in verschiedenen Regionen. Preisschwankungen beeinflussen die Margen von Lebensmittelmarken. Unternehmen sind auf stabile Beschaffung für große Produktlinien angewiesen. Kostendruck begrenzt den Zugang in preissensiblen Märkten. Investitionen in lokale Landwirtschaft reduzieren die Abhängigkeit von ausländischen Quellen. Diese Grenzen stellen langfristige Verträge und regelmäßige Lieferungen vor Herausforderungen.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 32 % am Markt für pflanzliche Proteinzutaten und expandiert weiterhin durch starke Akzeptanz von pflanzlichem Fleisch, Milchalternativen und funktionalen Getränken. Gastronomieketten fügen in großen Städten vegane Produkte hinzu, während Einzelhandelsstarts die Regalpräsenz erhöhen. Sporternährungsmarken fördern pflanzliche Formulierungen über Online-Kanäle und Fitnessgeschäfte. Die Vereinigten Staaten führen mit hohem Verbraucherbewusstsein und starken pflanzenfokussierten Lebensmittel-Startups. Kanada steigert die Nachfrage durch Nachhaltigkeitsprogramme und wachsende vegane Lebensstile. Investitionen in die Verarbeitung von Erbsen und Soja unterstützen die langfristige inländische Versorgung.

Europa

Europa macht 28 % des Marktes aus, angetrieben durch starke regulatorische Unterstützung für nachhaltige Proteine und sauberere Lebensmittelkategorien. Länder wie Deutschland, das Vereinigte Königreich und die Niederlande zeigen starke vegane Trends, die durch Umwelt- und ethisches Bewusstsein beeinflusst werden. Große Lebensmittelhersteller reformulieren Milch- und Backwaren mit pflanzlichen Proteinen, um die Nachhaltigkeitsleistung zu verbessern. Die staatliche Unterstützung für eine kohlenstoffärmere Lebensmittelproduktion ermutigt zum Wechsel von tierischem Protein. Clean-Label-Regeln fördern auch natürliche Zutatenprofile. Wachsende Einzelhandelsverkäufe von Pflanzendrinks stärken die zukünftige Proteinbeschaffung.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 27 %, unterstützt durch den steigenden Konsum pflanzlicher Lebensmittel in China, Indien, Japan und Südkorea. Jüngere Verbraucher nehmen pflanzliche Proteine an, um Wellness- und Fitnessziele zu erreichen. Lokale Milchalternativen erhöhen die Nutzung von Soja- und Reiszutaten aufgrund des vertrauten Geschmacks und der kulturellen Akzeptanz. Lebensmittelhersteller investieren in pflanzliche Snacks und Getränke in städtischen Märkten. Die Expansion des E-Commerce verbessert die Verteilung von Nahrungsergänzungsmitteln. Steigende Programme zur Ernährungssicherheit in großen Volkswirtschaften fördern ebenfalls die Beschaffung pflanzlicher Proteine. Wachsende Teilnahme an Sporternährung stärkt die langfristige Nachfrage.

Lateinamerika

Lateinamerika hält einen Marktanteil von 7 % und wächst, da Länder pflanzliche Getränke und angereicherte Lebensmittel übernehmen. Brasilien und Mexiko führen die Nachfrage an, unterstützt durch steigende Fitnessaktivitäten und expandierende gesundheitsorientierte Einzelhandelskanäle. Lebensmittelhersteller integrieren Soja- und Erbsenproteine in Snacks und milchähnliche Getränke, die auf jüngere Nutzer abzielen. Landwirtschaftliche Stärken fördern eine kosteneffiziente Beschaffung für soja-basierte Formulierungen. Die städtische Nachfrage nach laktosefreien und veganen Getränken erweitert den Einzelhandelsregalplatz. Wachsende Nachhaltigkeitsbewusstsein fördert den allmählichen Wechsel von tierischen Proteinen.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika repräsentieren einen Marktanteil von 6 %, gestärkt durch die steigende Nachfrage nach importierten pflanzlichen Lebensmitteln, Milchalternativen und Sporternährung. Golfstaaten erleben eine starke Nachfrage im Gastronomiesektor und wachsendes Interesse an veganem Lebensstil unter Einwohnern und Expats. Afrikanische Märkte übernehmen Pflanzenproteine in Ernährungsprogrammen zur Unterstützung der Ernährungsbedürfnisse. Begrenzte lokale Verarbeitung erfordert die Abhängigkeit von internationalen Lieferanten und globalen Zutatenmarken. Lebensmittelhersteller führen pflanzliche Milchprodukte ein, um die Nachfrage nach laktosefreien Produkten zu decken. Investitionen in die lokale Landwirtschaft unterstützen die langfristige Proteinverfügbarkeit, da die Marktreife zunimmt.

Marktsegmentierungen:

Nach Quelle

Nach Form

- Isolate

- Konzentrate

- Texturiert

- Hydrolysate

Nach Anwendung

- Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Persönliche Pflege

- Tierfutter

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft oder Analyse des Marktes umfasst Cargill, Archer Daniels Midland Company, Roquette Frères, Kerry Group, Ingredion, Glanbia, DuPont Nutrition & Biosciences, Tate & Lyle, Burcon NutraScience und Axiom Foods, die die Hauptunternehmen sind, die den Wettbewerb im Markt für pflanzliche Proteinzutaten prägen. Die Wettbewerbslandschaft spiegelt aktive Investitionen in neue Verarbeitungstechnologien, höhere Proteinreinheit und bessere Geschmacksleistung in pflanzlichen Anwendungen wider. Unternehmen erweitern die Kapazität in der Verarbeitung von Soja- und Erbsenproteinen, um die langfristige Versorgung für globale Lebensmittelhersteller zu sichern. Strategische Partnerschaften mit Marken für Milchalternativen, Fleischersatz und Sporternährung helfen, die Marktpräsenz zu stärken. Unternehmen erweitern auch ihre Produktportfolios, indem sie allergenfreie und nicht-GVO-Angebote hinzufügen, um den Anforderungen an saubere Etiketten gerecht zu werden. Nachhaltigkeitsprogramme und lokale Rohstoffbeschaffung werden zu wichtigen Unterscheidungsmerkmalen, da Käufer auf kohlenstoffarme Produktion umsteigen. Neue Marktteilnehmer testen alternative Proteinquellen wie Ackerbohnen und Kichererbsen, um die Marktauswahl zu erweitern und zukünftige Innovationswege zu schaffen.

Analyse der Hauptakteure

- Cargill

- Archer Daniels Midland Company

- Roquette Frères

- Kerry Group

- Ingredion

- Glanbia

- DuPont Nutrition & Biosciences

- Tate & Lyle

- Burcon NutraScience

- Axiom Foods

Jüngste Entwicklungen

- Im Juli 2024 brachte Ingredion ein neues Erbsenprotein unter seiner Marke VITESSENCE Pea 100 HD auf den Markt, das für kaltgepresste Riegel optimiert ist, und erweiterte seine Linie von Protein-Anreicherungslösungen.

- Im Februar 2024 führte Roquette Frères eine neue Linie von hochreinen pflanzlichen Protein-Isolaten und Hydrolysaten ein, darunter NUTRALYS® H85 und NUTRALYS® Pea F853M.

- Im Oktober 2023 ging Tyson Foods, Inc. eine Partnerschaft mit Protix, einem führenden Hersteller von insektenbasierten Zutaten, ein, um die nachhaltige Proteinproduktion voranzutreiben.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Quelle, Form, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die zukünftige Expansion wird durch breitere Markteinführungen von pflanzlichem Fleisch und Milchprodukten erfolgen.

- Lebensmittelunternehmen werden in verbesserten Geschmack und neutrale Geschmacksprofile investieren.

- Die Sporternährung wird wachsen, da junge Nutzer pflanzliche Protein-Erholung suchen.

- Allergenfreie Optionen werden die Nachfrage in empfindlichen Verbrauchergruppen erweitern.

- Marken werden lokale Beschaffung hinzufügen, um globale Lieferkettenrisiken zu reduzieren.

- Produkthersteller werden neue Kulturen wie Ackerbohnen und Kichererbsen einführen.

- Fortschrittliche Extrusion wird die Textur in Fleischalternativformaten verbessern.

- Die Einzelhandelsregale werden pflanzliche Fertiggerichte und Getränke erweitern.

- Saubere Etikettenregeln werden natürliche Zutaten auf globalen Märkten fördern.

- Regionale Verarbeitungsanlagen werden die langfristige Produktionskapazität stärken.