Marktübersicht

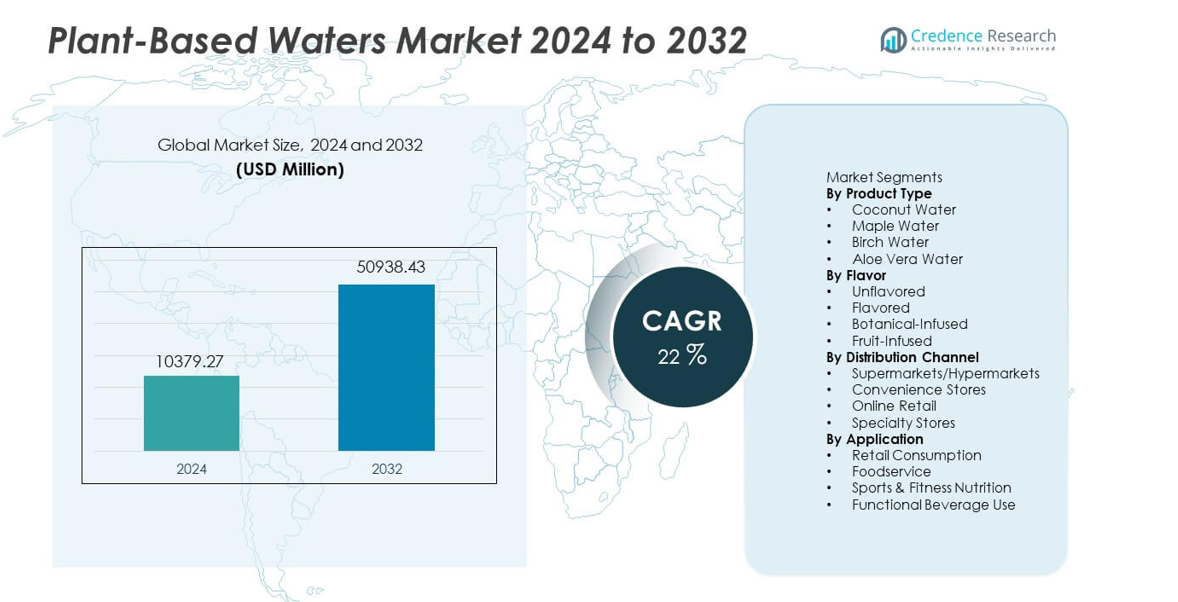

Der Markt für pflanzliche Wasser wurde 2024 auf 10.379,27 Millionen USD bewertet und soll bis 2032 auf 50.938,43 Millionen USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 22 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für pflanzliche Wasser 2024 |

10.379,27 Millionen USD |

| Markt für pflanzliche Wasser, CAGR |

22% |

| Marktgröße für pflanzliche Wasser 2032 |

50.938,43 Millionen USD |

Zu den führenden Akteuren auf dem Markt für pflanzliche Wasser gehören Vita Coco, Harmless Harvest, PepsiCo, Coca-Cola, Maple 3, Happy Tree, TREO Birch Water, Drink Simple, Aloe Gloe und Wai Koko, die ihre Reichweite durch Angebote mit sauberem Etikett und starke Einzelhandelspartnerschaften erweitern. Diese Unternehmen konzentrieren sich auf Geschmacksinnovationen, nachhaltige Beschaffung und fortschrittliche Verarbeitungsmethoden, um der steigenden Nachfrage nach natürlicher Hydration gerecht zu werden. Nordamerika führt den Markt mit einem Anteil von 37 % an, unterstützt durch ein hohes Bewusstsein für pflanzliche Wellness-Produkte und eine starke E-Commerce-Akzeptanz. Europa folgt mit einem Anteil von 28 %, angetrieben durch strenge Standards für saubere Etiketten und wachsendes Interesse an funktionalen, zuckerarmen Getränken.

Markteinblicke

- Der Markt für pflanzliche Wasser erreichte 2024 10.379,27 Millionen USD und wird bis 2032 50.938,43 Millionen USD erreichen, mit einem Wachstum von 22 % CAGR.

- Die Nachfrage wächst, da saubere Etiketten für Hydration an Bedeutung gewinnen, wobei Kokoswasser das Produktsegment mit einem Anteil von 46 % anführt, unterstützt durch starke Einzelhandelspräsenz und fitnessorientierte Nutzung.

- Die Innovation bleibt stark, da Marken botanische und fruchtinfundierte Geschmacksrichtungen erweitern, angetrieben durch das steigende Interesse an natürlichem Wohlbefinden und zuckerarmen Getränken auf globalen Märkten.

- Der Wettbewerb intensiviert sich, da große Akteure Lieferketten stärken, Nachhaltigkeitspraktiken verbessern und digitale Vertriebskanäle erweitern, um ihren Anteil in schnell wachsenden Premium-Kategorien zu halten.

- Nordamerika führt mit einem Anteil von 37 %, gefolgt von Europa mit 28 %, Asien-Pazifik mit 22 %, Lateinamerika mit 8 % und dem Nahen Osten & Afrika mit 5 %, was unterschiedliche Akzeptanzmuster und eine stärkere regionale Nachfrage widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Kokoswasser führt dieses Segment mit einem Anteil von 46 % an, unterstützt durch die starke Nutzung als natürliches Hydrationsgetränk und breite Einzelhandelsdurchdringung. Marken erweitern den Wert durch saubere Etikettierung, stabile Lieferketten und steigende Vorliebe für kalorienarme Getränke. Ahornwasser und Birkenwasser gewinnen an Bedeutung aufgrund ihrer mineralreichen Profile, die bei wellnessorientierten Käufern Anklang finden. Aloe-Vera-Wasser zeigt ein stetiges Wachstum, da immunitätsbasierte Ansprüche Kaufentscheidungen beeinflussen. Produktinnovation, regionale Beschaffung und Premium-Verpackungen stärken das Vertrauen der Verbraucher und erweitern die Reichweite in entwickelten und aufstrebenden Märkten.

- Zum Beispiel erweiterte PepsiCo seine O.N.E. Coconut Water-Linie durch erweiterte Distribution, während Coca-Cola zuvor ZICO besaß und dann in einer separaten Transaktion verkaufte. Die Marke wurde später von ihrem Gründer zurückerworben, der sie dann in Nordamerika neu lancierte.

Nach Geschmack

Ungewürzte pflanzliche Wässer dominieren dieses Segment mit einem Anteil von 52%, angetrieben durch die Nachfrage nach sauberen, zusatzfreien Getränken. Verbraucher bevorzugen einfache Hydrationsoptionen mit minimaler Verarbeitung, was eine starke Akzeptanz in Fitness- und Lifestyle-Kategorien unterstützt. Aromatisierte Optionen gewinnen an Fahrt, da Marken tropische Mischungen mit natürlichen Süßstoffen und kalorienarmen Formulierungen einführen. Botanisch angereicherte Varianten wachsen aufgrund des steigenden Interesses an beruhigenden und detox-orientierten Getränken. Fruchtinfusionen bleiben Nischenprodukte, erweitern sich jedoch durch limitierte Editionen, die jüngere Käufer ansprechen, die nach Neuheiten suchen.

- Zum Beispiel brachte Vita Coco mehrere aromatisierte SKUs auf den Markt, die über die Formate Kokosnuss-Ananas und Kokosnuss-Mango hinausgehen, und vertrieb diese Produkte weitreichend durch viele Einzelhandelsgeschäfte in den Vereinigten Staaten.

Nach Vertriebskanal

Supermärkte und Hypermärkte halten den führenden Anteil von 41%, unterstützt durch breite Regalflächen, Eigenmarken-Rollouts und starke Markenpräsenz. Einzelhandelsketten fördern pflanzliche Wässer durch Bündelangebote und gesundheitsorientierte Gänge, die Impulskäufe erhöhen. Convenience-Stores erzielen stabiles Wachstum aufgrund der steigenden Nachfrage nach trinkfertigen Hydrationsoptionen in städtischen Gebieten. Der Online-Handel expandiert schnell, da Käufer nach Lieferung bis zur Haustür, Abonnementpaketen und einer größeren Produktvielfalt suchen. Fachgeschäfte ziehen Premium-Käufer an, die handwerkliche oder regionsspezifische pflanzliche Wasser-Marken bevorzugen.

Wichtige Wachstumsfaktoren

Wachsende Nachfrage nach natürlicher und Clean-Label-Hydration

Der Markt wächst, da Verbraucher zu natürlichen Hydrationsgetränken mit einfachen Zutatenlisten und minimaler Verarbeitung wechseln. Pflanzliche Wässer gewinnen starken Zuspruch aufgrund ihres Elektrolytgehalts, niedriger Zuckergehalte und ihrer Clean-Label-Anziehungskraft. Fitnessnutzer und wellnessorientierte Käufer bevorzugen diese Getränke gegenüber synthetischen Sportgetränken. Marken betonen Reinheit, nachhaltige Beschaffung und Rückverfolgbarkeit, um Vertrauen zu stärken. Eine breitere Einzelhandelspräsenz und Geschmacksinnovationen unterstützen ebenfalls eine höhere Akzeptanz in entwickelten und aufstrebenden Regionen.

- Zum Beispiel bezieht Harmless Harvest Kokosnüsse von zertifizierten Bio-Farmen in Thailand und verarbeitet das Wasser jedes Jahr mit einer proprietären mehrstufigen Mikrofiltrationstechnologie.

Erweiterung von funktionalen und nährstoffverstärkten Formulierungen

Funktionale pflanzliche Wässer gewinnen an Schwung, da Unternehmen Vitamine, Antioxidantien und botanische Extrakte hinzufügen. Diese verbesserten Varianten ziehen gesundheitsbewusste Nutzer an, die tägliche Wellness-Unterstützung suchen. Funktionale Ansprüche wie Immunität, Detox und Energieverstärkung erhöhen die Marktpräsenz. Marken investieren in Forschung und Entwicklung, um die Nährstoffstabilität und Geschmacksbalance in kalorienarmen Formaten zu verfeinern. Das wachsende Interesse an präventiver Gesundheit und aktiven Lebensstilen treibt die Nachfrage nach angereicherten Getränken in Einzelhandels- und Online-Kanälen an.

- Zum Beispiel bietet die Marke ZICO, die jetzt Teil des PowerPlant Ventures-Portfolios ist, eine Vielzahl von Kokosnusswasser-Optionen an, darunter einige mit zusätzlichen Zutaten wie Vitamin C in bestimmten älteren oder aromatisierten Mischungen, die gemäß den FDA-Nährwertkennzeichnungsrichtlinien bestätigt wurden.

Wachsende Beliebtheit von nachhaltigen und umweltfreundlichen Getränken

Nachhaltigkeit treibt starkes Wachstum an, da Verbraucher Getränke bevorzugen, die aus erneuerbaren pflanzlichen Materialien mit geringerer Umweltbelastung stammen. Kokosnuss-, Birken- und Ahornwasser passen zu diesem Wandel aufgrund nachhaltiger Ernte und reduzierter CO2-Fußabdrücke. Marken setzen auf recycelbare Verpackungen und umweltfreundliche Lieferketten, um umweltbewusste Käufer anzusprechen. Einzelhändler erweitern den Regalplatz für Produkte mit grünem Etikett und stärken das Vertrauen in die Kategorie. Dieser Trend unterstützt langfristige Markentreue und drängt Unternehmen dazu, Transparenz und ethische Beschaffungspraktiken zu verbessern.

Wichtige Trends & Chancen

Innovation in Geschmacksprofilen und botanischen Mischungen

Geschmacksinnovationen schaffen neue Chancen, da Marken botanische und fruchtinfundierte Mischungen einführen, die jüngere Käufer ansprechen. Kräuterzutaten wie Minze, Hibiskus und Ingwer verbessern den Geschmack und bieten wahrgenommene Wellness-Vorteile. Limitierte Geschmacksrichtungen und regionen-inspirierte Profile helfen Marken, sich in überfüllten Getränkeregalen abzuheben. Dieser Trend unterstützt die Premium-Positionierung und ermöglicht es Unternehmen, in Nischen-Gesundheitssegmente vorzudringen. Die Erweiterung der Geschmacksvielfalt fördert Experimente und Wiederholungskäufe auf globalen Märkten.

- Zum Beispiel hat TREO Birch Water eine Vielzahl von aromatisierten Birkenmischungen auf den Markt gebracht und die Platzierung in vielen Geschäften in den Vereinigten Staaten erweitert, darunter große Einzelhändler wie Wegmans und Stop & Shop.

Wachstum des digitalen Einzelhandels und abonnentenbasierter Modelle

Online-Einzelhandel erweist sich als große Chance, da Verbraucher Bequemlichkeit, breiteren Produktzugang und personalisierte Pakete suchen. Abonnementmodelle fördern Wiederholungskäufe, indem sie kuratierte Sortimente und Rabatte anbieten. Digitale Plattformen unterstützen gezieltes Marketing basierend auf Lebensstildaten und Geschmackspräferenzen. Marken nutzen E-Commerce, um neue Formulierungen zu testen und schnelles Verbraucherfeedback zu sammeln. Die steigende Akzeptanz des mobilen Shoppings und verbesserte Logistik beschleunigen das Wachstum digitaler Kanäle weiter.

- Zum Beispiel vertreibt Maple 3, ein führendes Unternehmen in der kanadischen Ahornwasserindustrie, seine Produkte über verschiedene Online- und physische Einzelhändler, darunter nationale E-Grocer wie Amazon.ca und Avril Supermarché, um dem wachsenden Verbraucherinteresse an natürlichen, gesunden Getränken gerecht zu werden.

Wichtige Herausforderungen

Hohe Produktionskosten und Empfindlichkeit der Lieferkette

Pflanzenbasierte Wasser stehen unter Kostendruck, der mit saisonalen Ernteerträgen, arbeitsintensiven Prozessen und komplexen Extraktionsverfahren verbunden ist. Kokosnuss- und Ahornwasser-Lieferketten sind auf spezifische Klimata angewiesen, was sie anfällig für Wetterveränderungen und regionale Störungen macht. Steigende Transport- und Verpackungskosten belasten zusätzlich. Kleinere Marken kämpfen darum, wettbewerbsfähige Preise zu halten, was die Durchdringung des Massenmarktes einschränkt. Effiziente Beschaffung und verbesserte Verarbeitungstechnologien sind entscheidend, um langfristige Produktionskosten zu senken.

Begrenztes Verbraucherbewusstsein in aufstrebenden Märkten

Bewusstseinslücken behindern das Wachstum in Regionen, in denen pflanzenbasierte Hydrationsgetränke noch unbekannt sind. Viele Verbraucher verlassen sich weiterhin auf traditionelle Getränke, was die Akzeptanz von pflanzenbasierten Optionen mit Premiumpreisen verringert. Begrenzte Marketingpräsenz und weniger Produktdemonstrationen verlangsamen die Kaufbereitschaft. Die Verfügbarkeit im Einzelhandel bleibt auch in ländlichen und halb-urbanen Gebieten inkonsistent. Marken müssen in Bildungskampagnen, Probierprogramme und lokalisierte Botschaften investieren, um Vertrauen aufzubauen und Erstkäufe in neuen Märkten zu fördern.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt mit einem Anteil von 37% an, angetrieben durch die starke Nachfrage nach Clean-Label-Hydrationsprodukten und die breite Akzeptanz von Kokos- und Aloe-basierten Wassern. Die Region profitiert von hoher Einzelhandelssichtbarkeit, umfangreicher Geschmacksinnovation und starker Förderung kalorienarmer Getränke. Fitnessgemeinschaften und Wellnessprogramme unterstützen die konstante Akzeptanz in den Vereinigten Staaten und Kanada. E-Commerce-Plattformen erweitern den Zugang zu hochwertigen pflanzlichen Wassern und fördern Wiederholungskäufe. Große Marken investieren in nachhaltige Verpackungen und transparente Beschaffung, was das Vertrauen der Verbraucher stärkt und das langfristige Wachstum der Kategorie in Mainstream- und Spezialkanälen vorantreibt.

Europa

Europa hält einen Anteil von 28%, unterstützt durch das steigende Interesse an natürlicher Hydration, botanischen Mischungen und zuckerarmen Getränken. Verbraucher in Westeuropa bevorzugen pflanzliche Optionen mit klaren Umweltansprüchen und ethischer Beschaffung. Einzelhändler erweitern ihr Produktsortiment, da die Nachfrage nach Bio- und vegan-freundlichen Getränken wächst. Geschmacksvielfalt, einschließlich Birken- und Ahornwasser, gewinnt bei gesundheitsbewussten Käufern an Beliebtheit. Strenge Vorschriften zu künstlichen Zusatzstoffen zwingen Marken, Clean-Label-Formulierungen zu verfeinern. Erhöhtes Nachhaltigkeitsbewusstsein und das Wachstum funktionaler Getränkesegmente stärken die Marktexpansion in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern.

Asien-Pazifik

Der Asien-Pazifik-Raum macht 22% des Marktanteils aus, angetrieben durch wachsendes Gesundheitsbewusstsein, schnelle Urbanisierung und steigende Akzeptanz funktionaler Hydrationsprodukte. Kokoswasser genießt in Südostasien eine starke kulturelle Relevanz, was hohe Konsumniveaus unterstützt. Wachsende Mittelschichten in China und Indien treiben die Nachfrage nach hochwertigen, zuckerarmen Getränken an. Die E-Commerce-Adoption hilft Marken, ein breiteres Publikum mit vielfältigen Verpackungsformaten zu erreichen. Lokale Hersteller führen kostengünstige Pflanzenwasser-Varianten ein, die die Erschwinglichkeit verbessern. Das zunehmende Interesse an natürlichen Wellnesstrends stärkt das langfristige Wachstum in den aufstrebenden Märkten der Region.

Lateinamerika

Lateinamerika erfasst 8% des Marktanteils, angetrieben durch die steigende Nachfrage nach sauberer Hydration und die starke Präsenz von Kokoswasser in Brasilien und Mexiko. Jüngere Verbraucher nehmen pflanzliche Getränke als gesündere Alternativen zu kohlensäurehaltigen Getränken an. Einzelhändler erhöhen den Regalplatz für aromatisierte und funktionale Varianten, die den lokalen Geschmacksvorlieben entsprechen. Wirtschaftliche Veränderungen beeinflussen das Kaufverhalten, doch die Nachfrage nach natürlichen und kalorienarmen Getränken bleibt stabil. Ein starkes Angebot an tropischen Früchten unterstützt Innovationen in infundierten Pflanzenwasser-Mischungen. Der wachsende Einfluss sozialer Medien fördert die Produktentdeckung über Online-Kanäle und unterstützt eine breitere Marktdurchdringung.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von 5%, unterstützt durch das steigende Interesse an hydrationsfokussierten Wellnessprodukten in städtischen Zentren. Heiße Klimazonen treiben die konstante Nachfrage nach erfrischenden, zuckerarmen Getränken, einschließlich Kokos- und Aloe-basierten Wassern, an. Premiumimporte dominieren aufgrund begrenzter lokaler Produktionskapazitäten. Einzelhandelsketten erweitern das Angebot in gesundheitsorientierten Gängen und verbessern die Sichtbarkeit. Höhere verfügbare Einkommen in den Golfstaaten fördern die Akzeptanz von Premium- und aromatisierten Varianten. Allerdings verlangsamen Preissensibilität und begrenztes Verbraucherbewusstsein in Teilen Afrikas das weitverbreitete Wachstum, was Raum für gezielte Bildungs- und Probierinitiativen schafft.

Marktsegmentierungen:

Nach Produkttyp

- Kokoswasser

- Ahornwasser

- Birkenwasser

- Aloe Vera Wasser

Nach Geschmack

- Unaromatisiert

- Aromatisiert

- Botanisch infundiert

- Fruchtinfundiert

Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience Stores

- Online-Handel

- Fachgeschäfte

Nach Anwendung

- Einzelhandelskonsum

- Gastronomie

- Sport- & Fitnessernährung

- Verwendung in funktionellen Getränken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst führende Unternehmen wie Vita Coco, Harmless Harvest, PepsiCo, Coca-Cola, Maple 3, Happy Tree, TREO Birch Water, Drink Simple, Aloe Gloe und Wai Koko, die alle daran arbeiten, ihre Präsenz durch Produktinnovationen und eine breitere Distribution zu stärken. Marktführer konzentrieren sich auf Clean-Label-Formulierungen, fortschrittliche Geschmacksentwicklung und nachhaltige Beschaffung, um gesundheitsbewusste Verbraucher anzusprechen. Unternehmen investieren in neue Extraktionsmethoden, die die Nährstoffintegrität erhalten und gleichzeitig die Haltbarkeit verbessern. Einzelhandelspartnerschaften erhöhen die Sichtbarkeit in Supermärkten, Convenience-Ketten und Online-Plattformen. Viele Marken setzen auf recycelbare Verpackungen und transparente Lieferketten, um ihre Glaubwürdigkeit zu steigern. Premium-Anbieter betonen funktionelle Ansprüche, während aufstrebende Marken Nischensegmente mit botanisch angereicherten und limitierten Editionen ansprechen. Der steigende Wettbewerb fördert kontinuierliche Markenbemühungen, regionale Diversifizierung und stärkere digitale Engagement-Strategien.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Vita Coco

- Harmless Harvest

- PepsiCo (O.N.E. Kokosnusswasser)

- Coca-Cola (ZICO)

- Maple 3

- Happy Tree Maple Water

- TREO Birkenwasser

- Drink Simple

- Aloe Gloe

- Wai Koko

Neueste Entwicklungen

- Im Juni 2023 ging Vita Coco eine Partnerschaft mit Bluestone Lane ein, um ein Coconut Water Cold Brew Getränk mit Vita Coco Kokosnusswasser zu kreieren.

- Im Januar 2023 brachte Vita Coco eine „Barista MLK“ kokosbasierte Milch (Pflanzenmilch) in Zusammenarbeit mit Alfred Coffee auf den Markt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Geschmack, Vertriebskanal, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Clean-Label-Hydration wird steigen, da Verbraucher sich zunehmend natürlichen Wellness-Produkten zuwenden.

- Marken werden funktionale Formulierungen erweitern, die Vitamine, Mineralien und pflanzliche Extrakte enthalten.

- Die Geschmacksinnovation wird zunehmen, da Unternehmen regionale und saisonale Mischungen einführen.

- Nachhaltige Verpackungen werden an Bedeutung gewinnen, da Käufer umweltfreundliche und recycelbare Materialien bevorzugen.

- Das Wachstum des digitalen Einzelhandels wird durch eine höhere Nutzung von Abonnements und gezieltes Marketing gestärkt.

- In aufstrebenden Märkten wird die Akzeptanz schneller zunehmen, da das Bewusstsein für pflanzliche Hydration steigt.

- Die Optimierung der Lieferkette wird entscheidend, da Marken daran arbeiten, die Produktionskosten zu senken.

- Partnerschaften mit Fitness- und Lifestyle-Plattformen werden die Reichweite der Verbraucher erweitern.

- Premium- und Spezialvarianten von Pflanzenwasser werden wachsen, da gesundheitsbewusste Käufer nach höherer Qualität suchen.

- Investitionen in Forschung und Entwicklung werden steigen, um die Nährstoffstabilität, Haltbarkeit und Verarbeitungseffizienz zu verbessern.