Marktübersicht

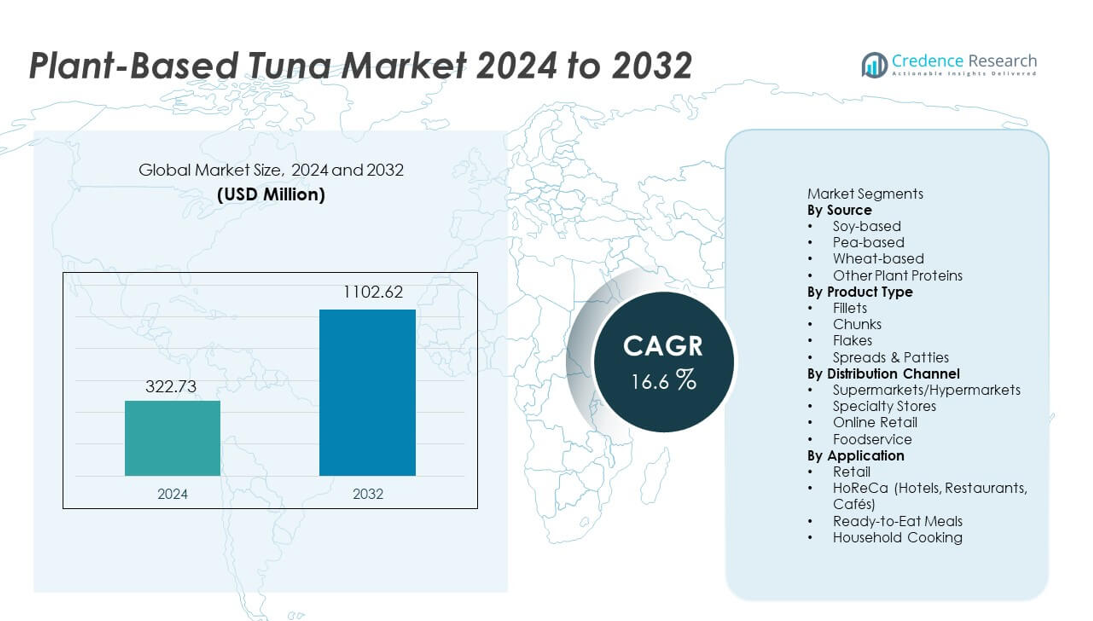

Der Markt für pflanzlichen Thunfisch erreichte im Jahr 2024 322,73 Millionen USD und wird voraussichtlich bis 2032 auf 1.102,62 Millionen USD wachsen, was einer jährlichen Wachstumsrate (CAGR) von 16,6 % im Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für pflanzlichen Thunfisch 2024 |

322,73 Millionen USD |

| Markt für pflanzlichen Thunfisch, CAGR |

16,6% |

| Marktgröße für pflanzlichen Thunfisch 2032 |

1.102,62 Millionen USD |

Der Markt für pflanzlichen Thunfisch wird von führenden Innovatoren wie Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana und Sushi Mushi geprägt, die alle auf nachhaltige Zutaten, verbesserte Texturtechnik und sauberere Nährstoffprofile setzen. Diese Unternehmen erweitern ihre globale Reichweite durch breitere Einzelhandelsplatzierung, Partnerschaften im Gastronomiebereich und regionsspezifische Geschmacksentwicklung. Nordamerika führt den Markt mit einem Anteil von 38 % an, angetrieben von starkem Verbraucherinteresse an quecksilberfreien Meeresfrüchte-Alternativen, schneller Produktinnovation und wachsender Verfügbarkeit in Supermärkten, was es zur einflussreichsten Region bei der Förderung der Kategorieakzeptanz macht.

Markteinblicke

- Der Markt für pflanzlichen Thunfisch erreichte im Jahr 2024 322,73 Millionen USD und wird bis 2032 auf 1.102,62 Millionen USD bei einer CAGR von 16,6 % wachsen, unterstützt durch die steigende Nachfrage nach nachhaltigen Meeresfrüchte-Alternativen.

- Das Marktwachstum wird durch Gesundheitsbewusstsein, Interesse an ozeansicheren Produkten und die starke Leistung von sojabasiertem Thunfisch angetrieben, der aufgrund seiner Textur und Proteindichte einen Anteil von 44 % hält.

- Zu den wichtigsten Trends gehören schnelle Innovationen in algenbasierten Geschmacksrichtungen, verbesserte Extrusion für flockige Texturen und die steigende Nachfrage nach stückigen Produkten, die die Kategorie mit einem Anteil von 41 % anführen.

- Der Wettbewerb verschärft sich, da Marken die Authentizität ihrer Produkte verbessern und ihre Präsenz im Gastronomiebereich ausweiten, während hohe Produktionskosten und Preisschwankungen bei Zutaten weiterhin wesentliche Einschränkungen darstellen.

- Regional hält Nordamerika einen Anteil von 38 %, Europa erfasst 33 % und der asiatisch-pazifische Raum macht 20 % aus, angetrieben durch starke Flexitarier-Akzeptanz, Nachfrage nach Clean-Label-Produkten und erweiterte Einzelhandelsverteilung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Quelle

Sojabasiertes Thunfisch hält mit einem Anteil von 44 % die dominierende Position, angetrieben durch seinen hohen Proteingehalt, seine feste Textur und die Fähigkeit, traditionelle Thunfischprofile genauer als andere pflanzliche Proteine zu replizieren. Hersteller bevorzugen Soja aufgrund seiner Verarbeitungsstabilität und breiten Verfügbarkeit, die eine konsistente Produktion im großen Maßstab unterstützt. Erbsenbasierte Varianten wachsen stetig, da die Nachfrage nach allergikerfreundlichen Produkten steigt, während weizenbasierte Optionen in Mischformulierungen Nischeninteresse gewinnen. Andere pflanzliche Proteine, einschließlich Ackerbohne und Kichererbse, erweitern die Innovationsmöglichkeiten, aber Soja bleibt die führende Quelle aufgrund überlegener Bindungsleistung und Verbraucherbekanntheit im Einzelhandel und Gastronomiebereich.

- Zum Beispiel produziert Schouten Food einen veganen Thunfisch aus Sojaprotein, der in europäischen Einzelhandelsketten weit verbreitet ist und von der zuverlässigen Versorgung mit Soja profitiert.

Nach Produkttyp

Stücke führen den Markt mit einem Anteil von 41% an, unterstützt durch ihre Vielseitigkeit in Salaten, Sandwiches und Fertiggerichten. Verbraucher bevorzugen Produkte im Chunk-Stil, da sie die Textur und den Biss von herkömmlichem Thunfisch genau nachahmen, was eine starke Akzeptanz sowohl im Einzelhandel als auch in HoReCa-Kanälen fördert. Filets sprechen Premium-Käufer an, die ganze Schnitterlebnisse suchen, während Flocken in Fertiggerichten und Aufstrichen an Bedeutung gewinnen. Aufstriche & Pasteten erweitern sich als praktische proteinreiche Optionen für schnelle Snacks. Chunk-Formate bleiben dominant aufgrund ihrer breiten kulinarischen Kompatibilität, Benutzerfreundlichkeit und starken Akzeptanz bei Erstkäufern von pflanzlichem Seafood.

- Zum Beispiel vermarktet Good Catch Foods pflanzliche Thunfischalternativen im Chunk-Stil, die mehrere Proteine (Erbse, Soja, Kichererbse, Ackerbohne, Linse, weiße Bohne) kombinieren und so einen flexiblen Einsatz in Sandwiches oder Salaten ermöglichen.

Nach Vertriebskanal

Supermärkte und Hypermärkte dominieren den Vertrieb mit einem Anteil von 53%, profitieren von breiter Regalpräsenz, starker Markenwahrnehmung und häufigen In-Store-Promotions. Diese Verkaufsstellen bieten Mainstream-Verbrauchern leichteren Zugang und unterstützen höhere Konversionsraten für aufstrebende pflanzliche Seafood-Produkte. Fachgeschäfte wachsen durch gezielte gesundheitsorientierte Sortimente, während der Online-Handel aufgrund der Bequemlichkeit der Hauszustellung und der schnellen Expansion veganer Marktplätze beschleunigt. Die Akzeptanz im Foodservice steigt, da Restaurants nachhaltige Seafood-Alternativen erkunden. Dennoch bleiben Supermärkte der führende Kanal aufgrund ihrer Größe, der vielfältigen Verbraucherbasis und der Fähigkeit, neue Marken effektiv einzuführen.

Wichtige Wachstumstreiber

Steigender Trend zu nachhaltigen und ethischen Seafood-Alternativen

Verbraucher suchen nach Seafood-Optionen, die Überfischung, Quecksilberbelastung und Umweltschäden vermeiden, was die Nachfrage nach pflanzlichem Thunfisch steigert. Das wachsende Bewusstsein für die Erschöpfung der Ozeane und die Kontamination durch Mikroplastik stärkt den Trend zu nachhaltigen Proteinquellen. Marken reagieren mit Produkten ohne Zusatzstoffe und ozeansicheren Produkten, die umweltbewusste Käufer ansprechen. Dieser Wandel zieht das Interesse von Flexitariern an, die den Seafood-Konsum reduzieren, aber dennoch vertraute Aromen und Texturen wünschen. Der Trend unterstützt die schnelle Marktexpansion im Einzelhandel, auf Online-Plattformen und in Foodservice-Menüs.

- Zum Beispiel entwickelte Ocean Hugger Foods seinen tomatenbasierten „Ahimi“-Thunfisch mit fünf natürlichen Zutaten und bestätigte durch interne Produkttests das Fehlen von Mikroplastik, was das Kontaminationsrisiko im Zusammenhang mit Rohthunfisch-Versorgungsketten beseitigt.

Fortschritte in Textur-, Geschmacks- und Nährstofftechnik

Verbesserte Extrusions-, Fermentations- und Geschmacksverstärkungstechnologien helfen Herstellern, die flockige Struktur und das herzhafte Profil von Thunfisch genauer nachzubilden. Diese Innovationen erhöhen die Kundenzufriedenheit und unterstützen Wiederholungskäufe im Mainstream-Einzelhandel. Verbesserte Nährstoffanreicherung, einschließlich Omega-3-Alternativen aus Algen, steigert zusätzlich die Attraktivität des Produkts. Marken entwickeln auch vielseitige Formate wie Stücke, Flocken und Filets, um eine breite kulinarische Verwendung zu ermöglichen. Anhaltende Investitionen in Forschung und Entwicklung stärken die Produktrealität und beschleunigen die Akzeptanz in mehreren Regionen.

- Zum Beispiel verwendet New Wave Foods Algenöl mit standardisiertem DHA-Gehalt, um das langkettige Omega-Profil von Meeresfrüchten nachzuahmen und die ernährungsphysiologische Gleichwertigkeit zu verbessern.

Wachsende Präsenz im Einzelhandel und in der Gastronomie

Große Supermärkte erweitern die pflanzlichen Meeresfrüchte-Abteilungen, um die Sichtbarkeit und Zugänglichkeit für pflanzliche Thunfischprodukte zu verbessern. Gastronomiebetriebe führen thunfischfreies Sushi, Wraps und Salate ein, um den steigenden Nachhaltigkeitserwartungen gerecht zu werden, was Versuche bei nicht-veganen Verbrauchern fördert. Stärkere Vertriebsnetze und bessere Kühlkettensysteme unterstützen eine konsistente Versorgung. Werbekampagnen und Verkostungsprogramme beschleunigen ebenfalls die Markenbekanntheit. Mit der Ausweitung der Einzelhandelspartnerschaften und der Diversifizierung der Restaurantmenüs wächst die Marktreichweite sowohl in reifen als auch in aufstrebenden Regionen.

Wichtige Trends & Chancen

Erweiterung von Clean-Label- und allergenfreundlichen Formulierungen

Verbraucher bevorzugen pflanzliche Thunfischprodukte aus einfachen, transparenten Zutaten mit minimalen Zusatzstoffen. Die Nachfrage nach allergenfreundlichen Alternativen, die Erbsen-, Ackerbohnen- oder Kichererbsenproteine anstelle von Soja oder Weizen verwenden, steigt. Marken erforschen natürliche Aromatisierungssysteme und algenbasierte Nährstoffverstärker, um gesundheitsbewusste Vorlieben zu erfüllen. Dieser Trend schafft Möglichkeiten für Premium-Angebote und unterstützt höhere Preisniveaus. Clean-Label-Innovation stärkt das Vertrauen und positioniert pflanzlichen Thunfisch als gesünderen Ersatz für Meeresfrüchte.

- Zum Beispiel hat Nestlés Sensational Vuna eine begrenzte Zutatenliste und bietet signifikantes Protein pro Portion, indem Erbsenprotein verwendet wird, um eine Fischalternative zu bieten, die durch Nestlé-Produktspezifikationsdaten verifiziert wurde.

Innovation in globalen und kulinarischen Anwendungen

Marken entwickeln regional inspirierte Geschmacksrichtungen und Formate, die für Sushi, Poké-Bowls, mediterrane Gerichte und Fusionsmahlzeiten geeignet sind. Diese Innovationen erweitern die kulinarische Vielseitigkeit und ziehen jüngere Verbraucher an, die neuartige Meeresfrüchte-Erlebnisse suchen. Restaurants experimentieren mit pflanzlichem Thunfisch in Wraps, Salaten und Vorspeisen, was die Präsenz in der Gastronomie erhöht. Produktdiversifizierung durch gewürzte Stücke, gewürzte Flocken und marinierte Filets schafft neue Einnahmequellen. Der Trend verbessert die Markendifferenzierung und stärkt die Wettbewerbsfähigkeit auf dem Markt.

- Zum Beispiel enthält der pflanzliche Thunfisch von Current Foods in Sushi-Qualität eine bemerkenswerte Menge an Protein pro Portion, obwohl deutlich weniger als herkömmlicher Thunfisch, und wird in verschiedenen Gastronomiebetrieben, einschließlich bestimmter Sushi-Bars und Poké-Lokale, verwendet.

Wichtige Herausforderungen

Hohe Produktionskosten und Preisschwankungen bei Zutaten

Pflanzlicher Thunfisch erfordert spezialisierte Proteine, Algenöle und Verarbeitungstechnologien, die die Herstellungskosten erhöhen. Preisschwankungen bei Zutaten, insbesondere bei Erbsenprotein und Algenextrakten, beeinflussen die Preisstabilität. Kleinere Produzenten kämpfen mit wettbewerbsfähigen Preisen aufgrund begrenzter Skalierung. Diese Kostendrucke verringern die Erschwinglichkeit in bestimmten Regionen und verlangsamen die Einführung gegenüber preisgünstigerem Dosen-Thunfisch. Die Verbesserung der Lieferketten und die Skalierung der Produktion bleiben entscheidend, um langfristige Kostenbarrieren zu reduzieren.

Sinnes- und Verbraucherwahrnehmungsbeschränkungen

Trotz Verbesserungen finden einige Verbraucher pflanzlichen Thunfisch im Geschmack, Aroma und in der Feuchtigkeitsspeicherung immer noch anders als traditionellen Thunfisch. Die Erreichung authentischer Flockigkeit und meeresähnlicher Aromen bleibt eine wichtige technische Herausforderung. Skepsis gegenüber verarbeiteten pflanzlichen Lebensmitteln beeinflusst auch die Akzeptanz bei gesundheitsbewussten Käufern. Fleisch- und Meeresfrüchteesser vergleichen diese Produkte direkt mit echtem Thunfisch, was die Erwartungen an die sensorische Genauigkeit erhöht. Die Überwindung dieser Wahrnehmungslücken ist entscheidend für eine breitere Marktdurchdringung und wiederholtes Kaufverhalten.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für pflanzlichen Thunfisch mit einem Anteil von 38% an, angetrieben durch die starke Nachfrage nach nachhaltigen Meeresfrüchte-Alternativen und die hohe Akzeptanz bei flexitarischen Verbrauchern. Supermärkte und Online-Händler erweitern den Regalplatz, wodurch thunfischfreie Produkte weit verbreitet zugänglich sind. Gastronomieketten fügen pflanzlichen Thunfisch zu Sushi-Rollen, Salaten und Wraps hinzu, was die Bekanntheit bei Mainstream-Diners erhöht. Starke Innovationen von US-amerikanischen Startups beschleunigen die Produktrealität durch verbesserte Textur und algenbasierte Geschmacksgebung. Wachsende Bedenken hinsichtlich Quecksilber und Überfischung stärken das regionale Wachstum weiter, da Verbraucher nach sichereren und umweltfreundlicheren Optionen suchen.

Europa

Europa hält einen Anteil von 33%, unterstützt durch fortschrittliche Nachhaltigkeitsvorschriften, starkes Wachstum der veganen Bevölkerung und steigende Präferenz für saubere Meeresfrüchte-Alternativen. Länder wie das Vereinigte Königreich, Deutschland und die Niederlande zeigen eine hohe Akzeptanz aufgrund gut entwickelter pflanzlicher Ökosysteme und starker Einzelhandelsverpflichtungen zu ozeanfreundlichen Produkten. Gastronomiebetriebe integrieren pflanzlichen Thunfisch in Poke-Bowls, Sandwiches und Fertiggerichte, was den Versuch unter Flexitariern fördert. Der kontinuierliche Fokus auf Kohlenstoffreduktion und ethische Beschaffung stärkt die regionale Nachfrage. Investitionen in algenbasierte Omega-3-Formulierungen verbessern die ernährungsphysiologische Positionierung auf den europäischen Märkten weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum macht 20% des Anteils aus, angetrieben durch einen steigenden Wechsel zu nachhaltigen Meeresfrüchte-Ersatzstoffen und wachsendes gesundheitsbewusstes Verbraucherverhalten. Wichtige Märkte wie Japan, China und Australien übernehmen pflanzlichen Thunfisch in Sushi, Reisschalen und Fertiggerichten. Schnelle Urbanisierung und wachsendes Bewusstsein der Mittelschicht unterstützen das Interesse an quecksilberarmen Meeresfrüchte-Alternativen. Lokale Hersteller führen regionenspezifische Geschmacksrichtungen und Formate ein, die auf die asiatische Küche zugeschnitten sind. Online-Plattformen spielen eine wichtige Rolle bei der Produktverteilung und helfen Marken, junge und technikaffine Verbraucher zu erreichen. Ein verstärkter Fokus auf den Meeresschutz treibt auch die Nachfrage in Küstenmärkten an.

Lateinamerika

Lateinamerika erfasst 6% des Anteils, unterstützt durch wachsendes Umweltbewusstsein und steigendes Interesse an pflanzlichen Diäten unter städtischen Verbrauchern. Brasilien, Mexiko und Chile zeigen eine zunehmende Präsenz von pflanzlichen Meeresfrüchte-Produkten im Einzelhandel, einschließlich Thunfischstücken und Aufstrichen. Jüngere Käufer experimentieren mit nachhaltigen Protein-Alternativen, was eine stetige Nachfrage antreibt. Die Expansion des Gastronomiebereichs in Cafés und Fast-Casual-Ketten erhöht die Sichtbarkeit weiter. Begrenzte lokale Produktion und höhere Preissensibilität bleiben Barrieren, aber Aufklärungskampagnen und expandierende E-Commerce-Kanäle helfen, die Marktreichweite in der Region zu erweitern.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Anteil von 3%, gekennzeichnet durch allmähliche Akzeptanz, angetrieben durch Premium-Einzelhandelsformate und wachsendes Interesse an nachhaltigen Proteinoptionen. Die VAE und Saudi-Arabien führen die Nachfrage aufgrund des starken Einflusses von Expats und der breiteren Verfügbarkeit von pflanzlichen Meeresfrüchte-Produkten an. Gesundheitsbewusste Verbraucher erkunden quecksilberarme, saubere Thunfisch-Alternativen, während Gastronomiebetriebe pflanzliches Sushi und Wraps einführen. Höhere Importabhängigkeit und Preisprobleme verlangsamen die Massenmarktpenetration. Dennoch unterstützen die laufende Erweiterung veganer Produktlinien und das Wachstum von Online-Lebensmittelplattformen das inkrementelle Marktwachstum.

Marktsegmentierungen:

Nach Quelle

- Sojabasiert

- Erbsenbasiert

- Weizenbasiert

- Andere pflanzliche Proteine

Nach Produkttyp

- Filets

- Stücke

- Flocken

- Aufstriche & Pasteten

Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Online-Handel

- Gastronomie

Nach Anwendung

- Einzelhandel

- HoReCa (Hotels, Restaurants, Cafés)

- Fertiggerichte

- Haushaltskochen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst wichtige Akteure wie Good Catch Foods, Ocean Hugger Foods, Sophie’s Kitchen, TUNO, New Wave Foods, Loma Linda, Akua, Wild Type, Kuleana und Sushi Mushi. Diese Unternehmen konzentrieren sich darauf, den Geschmack, die Textur und das Nährwertprofil von traditionellem Thunfisch durch fortschrittliche Verarbeitungstechnologien, algenbasierte Geschmacksysteme und verbesserte Proteinmischungen nachzubilden. Führende Marken erweitern ihre Präsenz im Einzelhandel und in der Gastronomie, indem sie vielseitige Formate wie Stücke, Flocken, Filets und Aufstriche anbieten, die für verschiedene kulinarische Anwendungen geeignet sind. Partnerschaften mit Sushi-Ketten, Cafés und Meal-Kit-Plattformen verbessern die Sichtbarkeit und die Probierquoten der Verbraucher. Viele Akteure legen Wert auf saubere Etikettenformulierungen und omega-reiche Zutaten, um gesundheitsbewusste Käufer anzusprechen. Fortgesetzte Investitionen in F&E, nachhaltige Beschaffung und regionale Geschmacksinnovationen stärken den Wettbewerb, da Unternehmen daran arbeiten, ihre Produkte in einer schnell wachsenden Kategorie von pflanzlichem Seafood zu differenzieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Akua

- TUNO

- Sushi Mushi

- Wild Type

- Good Catch Foods

- Kuleana

- Sophie’s Kitchen

- New Wave Foods

- Loma Linda

- Ocean Hugger Foods

Jüngste Entwicklungen

- Im August 2025 schloss Atlantic Natural Foods (ANF) den Verkauf seiner Vermögenswerte, einschließlich der Geschäftseinheiten Loma Linda und TUNO, an Century Pacific North America (CPNA) nach einem Insolvenzverfahren ab. Der Verkauf ermöglicht die Fortführung der Markenprodukte mit Lieferung in über 30 Länder.

- Im April 2025 meldete das Mutterunternehmen von TUNO, Atlantic Natural Foods, Insolvenz nach Chapter 11 an, angesichts von Herausforderungen im pflanzenbasierten Meeresfrüchtesektor.

- Im Jahr 2024 stellte Akua, bekannt für Algen-basierte Alternativen einschließlich Thunfisch-Explorationen, den Betrieb ein, nachdem es mit logistischen Hürden und Marktrückgängen im Bereich pflanzenbasiertes Fleisch konfrontiert war.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Quelle, Produkttyp, Vertriebskanal, Anwendung und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Verbraucher nach nachhaltigen und quecksilberfreien Meeresfrüchte-Alternativen suchen.

- Die Produktrealität wird sich mit besseren Algen-basierten Geschmacksystemen und Extrusionsmethoden verbessern.

- Clean-Label- und allergikerfreundliche Formulierungen werden eine stärkere Marktpräferenz gewinnen.

- Gastronomieketten werden pflanzenbasierte Thunfischoptionen in Sushi, Salaten und Wraps erweitern.

- Regionale Geschmacksinnovationen werden eine breitere Akzeptanz und wiederholte Käufe unterstützen.

- Einzelhändler werden die Regalpräsenz für pflanzenbasierte Meeresfrüchte-Kategorien erhöhen.

- Die Skalierung der Produktion wird helfen, die Kosten für Zutaten zu senken und die Erschwinglichkeit zu verbessern.

- Partnerschaften zwischen Marken und Proteinzulieferern werden den F&E-Fortschritt beschleunigen.

- Schwellenmärkte werden aufgrund des steigenden Umweltbewusstseins eine schnellere Aufnahme zeigen.

- Nachhaltigkeitsbotschaften werden die Markentreue und das langfristige Wachstum der Kategorie stärken.