Marktübersicht

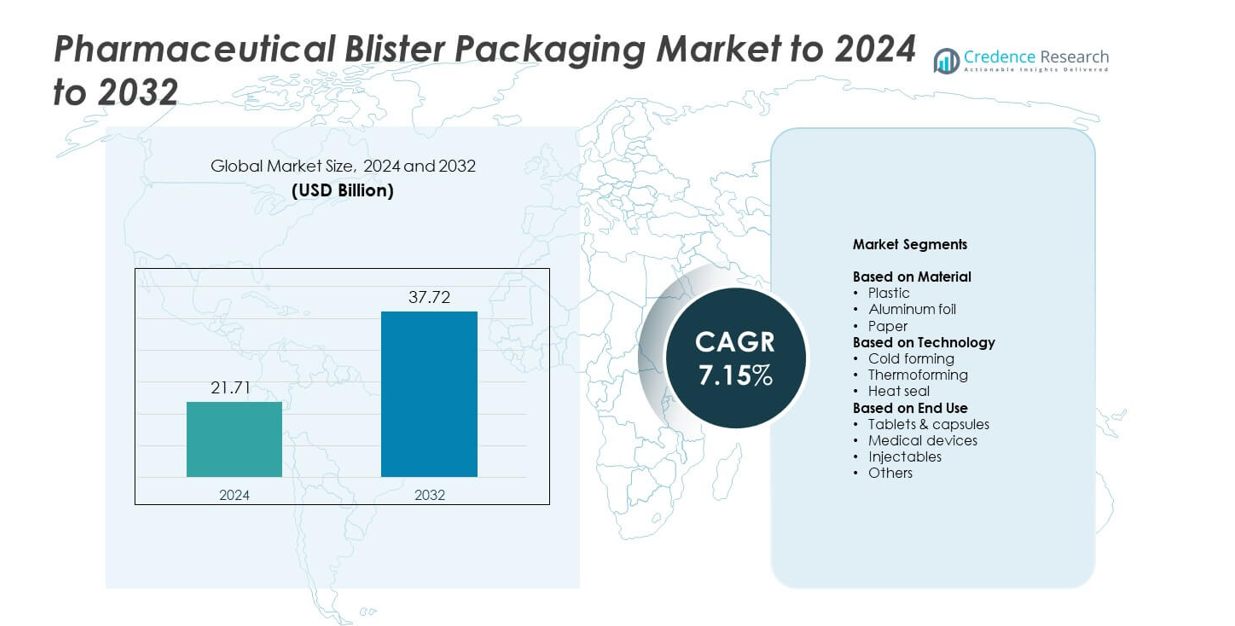

Der Markt für pharmazeutische Blisterverpackungen wurde im Jahr 2024 auf 21,71 Milliarden USD geschätzt und soll bis 2032 voraussichtlich 37,72 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,15 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für pharmazeutische Blisterverpackungen 2024 |

21,71 Milliarden USD |

| Markt für pharmazeutische Blisterverpackungen, CAGR |

7,15 % |

| Marktgröße für pharmazeutische Blisterverpackungen 2032 |

37,72 Milliarden USD |

Der Markt für pharmazeutische Blisterverpackungen wird von starkem Wettbewerb unter führenden Unternehmen wie ACG, Amcor, Aptar, Borealis, Constantia, Carcano und Caprihans angetrieben. Diese Unternehmen konzentrieren sich auf hochbarrierefähige Materialien, nachhaltige Laminierungen und fortschrittliche Thermoformtechnologien, um strenge pharmazeutische Sicherheits- und Compliance-Anforderungen zu erfüllen. Nordamerika führt den Markt mit einem Anteil von etwa 34,6 % im Jahr 2024 an, bedingt durch seinen ausgereiften Pharmasektor und die schnelle Einführung von Einzeldosisformaten. Der asiatisch-pazifische Raum folgt dicht mit einem Anteil von nahezu 34,45 %, unterstützt durch die großangelegte Arzneimittelproduktion und die Expansion der Generikaherstellung. Europa hält einen Anteil von rund 24 %, angetrieben durch strenge regulatorische Standards und die starke Einführung von recycelbaren Blisterlösungen.

Markteinblicke

- Der Markt für pharmazeutische Blisterverpackungen erreichte 2024 21,71 Milliarden USD und soll bis 2032 auf 37,72 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7,15 %.

• Die starke Nachfrage nach sicheren Einzeldosisformaten treibt das Wachstum an, da Tabletten und Kapseln etwa 60,23 % des Anteils ausmachen, unterstützt durch die Expansion der Generikaproduktion und die Bedürfnisse der Patienten-Compliance.

• Hochbarrierefähige und nachhaltige Blistermaterialien prägen die wichtigsten Trends, während Thermoformen das Technologiesegment mit einem Anteil von nahezu 73,24 % anführt, aufgrund schnellerer Produktion und flexiblem Design.

• Der intensive Wettbewerb zwingt Unternehmen dazu, in recycelbare Laminierungen, aufgerüstete Blisterlinien und verbesserte Versiegelungssysteme zu investieren, angesichts des steigenden regulatorischen Drucks.

• Regional führt Nordamerika mit einem Anteil von 34,6 %, gefolgt vom asiatisch-pazifischen Raum mit 34,45 % und Europa mit 24 %, während Lateinamerika und der Nahe Osten & Afrika kleinere, aber stetige Expansionen verzeichnen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Material

Im Markt für pharmazeutische Blisterverpackungen bleibt das Kunststoffsegment dominant und macht 2024 etwa 51,34 % des Marktes aus. Dieses Teilsegment führt aufgrund seiner Kosteneffizienz, der einfachen Thermoformung und Versiegelung sowie der starken Akzeptanz für feste orale Darreichungsformen. Wachstumstreiber für Kunststoff sind die steigende Nachfrage nach leichter Verpackung, der regulatorische Schwerpunkt auf Integrität und Manipulationssicherheit sowie die Expansion von Generika, die Kunststoffblisterformate für die Produktion großer Mengen begünstigen. Aluminiumfolie und Papiersegmente wachsen ebenfalls, jedoch von kleineren Basen aus.

- Zum Beispiel hat ACG Worldwide laut offiziellen Unternehmensquellen und allgemeinen Geschäftsinformationen weltweit mehr als 20.000 Maschineninstallationen abgeschlossen.

Nach Technologie

Innerhalb der Technologiesegmentierung erfasste das Thermoformen-Teilsegment im Jahr 2024 etwa 73,24 % des Marktes für pharmazeutische Blisterverpackungen. Thermoformen wird bevorzugt, da es hohe Liniengeschwindigkeiten, überlegene visuelle Klarheit der Verpackungen und niedrigere Werkzeugkosten im Vergleich zum Kaltformen bietet. Wichtige Wachstumstreiber sind die erhöhte Produktion fester oraler Darreichungsformen, die Nachfrage nach maßgeschneiderten Kavitätsdesigns und das steigende Volumen an rezeptfreien und täglichen Medikamenten, die von dieser Methode profitieren. Kaltform- und Heißsiegeltechnologien gewinnen an Bedeutung, insbesondere dort, wo Barriere-Schutz entscheidend ist.

- Zum Beispiel ist die C40-Blisterverpackungsmaschine der IMA Group für pharmazeutische und nutraceutical Anwendungen konzipiert und kann bis zu 525 Blister pro Minute produzieren.

Nach Endverwendung

Im Bereich der Endverwendung im Markt für pharmazeutische Blisterverpackungen hielt das Teilsegment Tabletten & Kapseln im Jahr 2024 einen Anteil von etwa 60,23 %. Diese Dominanz ergibt sich aus der Tatsache, dass Tabletten weltweit die häufigste Darreichungsform bleiben und Blisterverpackungen Komfort, Compliance-Vorteile und Produktschutz bieten. Das Wachstum in diesem Segment wird durch die Expansion generischer fester oraler Medikamente, den steigenden Arzneimittelkonsum in aufstrebenden Märkten und die Notwendigkeit manipulationssicherer, individuell dosierter Verpackungen angetrieben. Medizinische Geräte, Injektionsmittel und andere Endverwendungen expandieren, jedoch von kleineren Basen aus.

Wichtige Wachstumstreiber

Steigende Nachfrage nach sicherer Einzeldosisverpackung

Die pharmazeutische Blisterverpackung wächst aufgrund des steigenden Bedarfs an sicheren und präzisen Einzeldosisformaten. Arzneimittelhersteller verlassen sich auf Blister, um Kontaminationsrisiken zu reduzieren und die Einhaltung für Tabletten und Kapseln zu verbessern. Das Format unterstützt manipulationssichere Versiegelung und stabilen Schutz gegen Feuchtigkeit und Sauerstoff. Die Ausweitung von verschreibungspflichtigen und rezeptfreien festen oralen Darreichungsformen stärkt diese Nachfrage. Das Wachstum beschleunigt sich auch in aufstrebenden Märkten, wo Blisterformate aufgrund verbesserter Sicherheit, Tragbarkeit und Dosierungsgenauigkeit Bulkflaschen ersetzen.

- Zum Beispiel wurde WestRocks Shellpak Renew Adhärenzverpackung von mehr als 5.600 Apotheken abgegeben, mit über 500.000.000 Shellpak-Verpackungen, die bisher an Patienten geliefert wurden.

Wachstum der Produktion von Generika und Hochvolumen-Arzneimitteln

Der Anstieg von Generika steigert die Nachfrage nach Blisterverpackungen, da Hersteller schnelle, wirtschaftliche und hochleistungsfähige Verpackungssysteme benötigen. Blisterlinien ermöglichen eine effiziente Massenproduktion mit starker Versiegelungsintegrität und flexiblen Kavitätsdesigns. Regulatorische Zulassungen für Generika steigen weltweit weiter an und treiben sehr große Verpackungsvolumina voran. Pharmaunternehmen bevorzugen Blisterverpackungen aufgrund des reduzierten Materialverbrauchs, schnellerer Linienwechsel und niedrigerer Betriebskosten. Dies unterstützt eine anhaltende Nachfrage sowohl in etablierten als auch in aufstrebenden pharmazeutischen Zentren.

- Zum Beispiel erreicht die Romaco Noack Unity 600 Hochgeschwindigkeits-Blisterverpackungslinie in ihrer standardmäßigen Doppelspurkonfiguration eine maximale Leistung von 600 Blistern.

Steigender Fokus auf Patienten-Compliance und Sicherheit

Die Einführung von Blisterverpackungen nimmt zu, da Unternehmen Formate priorisieren, die die Compliance bei chronischen Therapien unterstützen. Blister helfen Patienten, tägliche Dosen zu verfolgen und die Genauigkeit bei der Selbstverabreichung zu verbessern. Der Drang nach seniorenfreundlichen und kindersicheren Formaten fördert auch die Entwicklung fortschrittlicher Blisterdesigns. Gesundheitsfachkräfte fördern die dosierungsbasierte Verpackung, um Medikationsfehler in klinischen und häuslichen Umgebungen zu minimieren. Diese compliance-orientierten Bedürfnisse ermutigen Pharmaunternehmen, von Großbehältern zu kalendarisierten oder klar unterteilten Blisterformaten überzugehen.

Wichtige Trends & Chancen

Übergang zu Hochbarriere- und nachhaltigen Materialien

Ein wichtiger Trend ist der Übergang zu fortschrittlichen Barriere-Strukturen und ökologisch gestalteten Materialien. Steigende feuchtigkeitsempfindliche und biologische Arzneimittelformulierungen erfordern Hochbarriere-Laminate, was die Einführung von Kaltform- und verbesserten Foliensystemen erhöht. Gleichzeitig drängen Nachhaltigkeitspolitiken Unternehmen dazu, den Plastikverbrauch zu senken und recycelbare oder biobasierte Materialien zu verwenden. Dieses doppelte Bedürfnis schafft Chancen für neue Mehrschichtfolien und Monomaterial-Designs. Verpackungsanbieter, die in Barriere-Plus-Nachhaltigkeitslösungen investieren, gewinnen starke langfristige Vorteile.

- Zum Beispiel führten Huhtamaki und Syntegon im Juli 2021 den Push Tab Papier-Tablettenblister ein, eine papierbasierte Lösung, die fortschrittliche Barriereschichten auf erneuerbarem Papier verwendet, das von FSC-zertifizierten europäischen Lieferanten stammt. Die Lösung, die den Deutschen Verpackungspreis 2021 für Nachhaltigkeit gewann, besteht zu mehr als 75% aus papierbasiertem Material und nutzt Syntegons einzigartige Papierformtechnologie zur Verarbeitung und Formung des Materials.

Automatisierung und Digitalisierung von Blisterverpackungslinien

Die Automatisierung nimmt zu, da Unternehmen höhere Genauigkeit, Produktivität und Rückverfolgbarkeit anstreben. Fortschrittliche Blistermaschinen integrieren jetzt Sichtprüfung, Echtzeitüberwachung und automatisierte Ablehnungssysteme, um die Einhaltung strenger globaler Vorschriften zu unterstützen. Digitaldruck und Serialisierung schaffen neue Möglichkeiten für personalisierte Therapien, Fälschungssicherheit und Kleinserienproduktion. Pharmaunternehmen profitieren von niedrigeren Arbeitskosten, weniger Fehlern und schnelleren Umrüstungen. Dieser Trend stärkt Investitionen in intelligente Blisterverpackungssysteme in globalen Werken.

- Zum Beispiel ist Syntegons Versynta microBatch, das 2022 den Deutschen Verpackungspreis Gold gewann, eine vollautomatisierte Produktionszelle, die zwischen 120 und 500 Spritzen pro Stunde mit integrierter pharmazeutischer Verarbeitung und Inspektion füllt.

Wichtige Herausforderungen

Steigende Materialkosten und Volatilität der Lieferkette

Die Volatilität der Materialpreise stellt eine erhebliche Herausforderung für Blisterverpackungshersteller dar. Die Kosten für PVC, PVDC, Aluminium und Speziallaminate schwanken aufgrund von Energiepreisen, Rohstoffknappheit und geopolitischen Druck. Diese Schwankungen erhöhen die Produktionskosten und erschweren die langfristige Planung für Pharma-Partner. Lieferkettenunterbrechungen verzögern auch die Lieferung von Folien und Folien, was Unternehmen dazu zwingt, größere Bestände zu halten oder auf alternative Materialien umzusteigen. Das Management dieser Drucke bleibt für viele Verpackungsanbieter schwierig.

Strenger Druck durch regulatorische und nachhaltige Compliance

Die regulatorischen Standards für pharmazeutische Verpackungen werden weltweit weiter verschärft, was die Komplexität der Compliance erhöht. Anforderungen an Barriereintegrität, Kindersicherheit, Serialisierung und Recyclingfähigkeit erfordern eine kontinuierliche Neugestaltung von Blistermaterialien und Werkzeugen. Nachhaltigkeitsvorgaben erhöhen den Druck, da Unternehmen die Barriereleistung mit einer geringeren Umweltbelastung in Einklang bringen müssen. Um diesen kombinierten Erwartungen gerecht zu werden, sind hohe Investitionen in F&E, Tests und Zertifizierungen erforderlich. Kleinere Hersteller kämpfen oft mit diesen Kosten, was Innovationen und die globale Expansion verlangsamt.

Regionale Analyse

Nordamerika

Die Region Nordamerika hielt im Jahr 2024 einen Marktanteil von etwa 34,6 % am Markt für pharmazeutische Blisterverpackungen. Die Region profitiert von einer gut etablierten Pharmaindustrie, hohen Gesundheitsausgaben und starken regulatorischen Rahmenbedingungen, die Einzeldosisverpackungen fördern. Hersteller in den USA und Kanada übernehmen fortschrittliche Blistertechnologien und nachhaltige Materialien, um strenge Anforderungen an Patientensicherheit und Compliance zu erfüllen. Das Wachstum wird durch die Expansion von Generika, patientenzentrierte Verpackungslösungen und die steigende Akzeptanz von ambulanten und häuslichen Therapien, die praktische Dosierungsformate erfordern, vorangetrieben.

Europa

Europa erfasste im Jahr 2024 etwa 24,0 % des Marktes für pharmazeutische Blisterverpackungen. Die Region hat eine dichte Konzentration von Pharmaherstellern und strenge Vorschriften zur Reduzierung von Verpackungsabfällen und zur Rückverfolgbarkeit von Produkten. Diese Faktoren zwingen Verpackungsanbieter, in hochbarrierefähige Materialien, Fälschungsschutzmerkmale und recycelbare Formate zu investieren. Das Marktwachstum wird durch die starke Nachfrage in Deutschland, Frankreich und Großbritannien nach manipulationssicheren und kindersicheren Blisterverpackungen unterstützt. Nachhaltigkeitsinitiativen und regulatorische Vorgaben um 2030 beschleunigen den Übergang zu umweltfreundlichen Blisterlösungen weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum machte im Jahr 2024 etwa 34,45 % des Marktes für pharmazeutische Blisterverpackungen aus und ist die am schnellsten wachsende Region. Der rasche Ausbau der pharmazeutischen Produktion in China, Indien und Südostasien treibt die hohe Nachfrage nach Blistern an. Das Marktwachstum wird durch die steigende Prävalenz chronischer Krankheiten, den zunehmenden Zugang zur Gesundheitsversorgung und niedrige Herstellungskosten gestützt. Regierungen unterstützen die lokale Produktion durch günstige politische Maßnahmen, was große globale Verpackungsunternehmen anzieht. Die Region verzeichnet auch eine steigende Nachfrage nach nachhaltigen und intelligenten Blisterformaten, die sowohl den inländischen als auch den Exportanforderungen entsprechen.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen geschätzten Anteil von etwa 7 % bis 8 % am Markt für pharmazeutische Blisterverpackungen. Das Wachstum in der Region wird durch den Ausbau des Zugangs zu pharmazeutischen Produkten, steigende Gesundheitsausgaben und die zunehmende Durchdringung von Generika angetrieben. Verpackungshersteller rüsten auf, um strengeren Vorschriften zu entsprechen und Einzeldosis-Blistersysteme zu übernehmen. Der Markt steht vor Einschränkungen durch wirtschaftliche Volatilität und Infrastrukturmängel, aber es gibt Chancen in Brasilien, Mexiko und Chile für Verpackungsverbesserungen und die steigende Nachfrage nach kostengünstigen Blisterformaten.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentierte im Jahr 2024 einen geschätzten Anteil von etwa 6 % bis 7 % am Markt für pharmazeutische Blisterverpackungen. Das Wachstum wird durch steigende Gesundheitsausgaben, den Ausbau pharmazeutischer Produktionszentren in der Golfregion und den zunehmenden regulatorischen Fokus auf patientensichere Verpackungen angetrieben. Entwicklungen in Einzeldosis-Therapieformaten und Importsubstitutionsstrategien unterstützen die Blisternachfrage. Herausforderungen sind ungleichmäßige Infrastruktur, begrenzte lokale Produktionskapazitäten und regulatorische Inkonsistenzen, aber Investitionen in Nachhaltigkeit und regionale Produktion bieten bemerkenswerte Chancen.

Marktsegmentierungen:

Nach Material

- Kunststoff

- Aluminiumfolie

- Papier

Nach Technologie

- Kaltumformung

- Thermoformen

- Wärmesiegel

Nach Endverwendung

- Tabletten & Kapseln

- Medizinische Geräte

- Injektionsmittel

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für pharmazeutische Blisterverpackungen zeichnet sich durch aktiven Wettbewerb zwischen Constantia, Borealis, ACG, Carcano, Aptar, Amcor und Caprihans aus. Die Wettbewerbsumgebung wird durch kontinuierliche Investitionen in hochbarrierefähige Materialien, verbesserte Formtechnologie und nachhaltige Verpackungsformate geprägt. Unternehmen konzentrieren sich darauf, die Fähigkeiten im Thermoformen und der Kaltumformung zu erweitern, um das wachsende Volumen an festen oralen Darreichungsformen und steigende globale Compliance-Anforderungen zu unterstützen. Viele Hersteller stärken ihre regionale Präsenz durch Kapazitätserweiterungen, technische Kooperationen und Upgrades in automatisierten Blisterlinien. Innovationen in recycelbaren Strukturen, reduzierten Kunststofflaminaten und intelligenteren Versiegelungssystemen treiben die Differenzierung voran, da der regulatorische Druck in wichtigen Märkten zunimmt. Wettbewerber konzentrieren sich auch darauf, die Qualitätskontrolle zu verbessern, digitale Inspektionen zu integrieren und die Anpassungsoptionen für pharmazeutische Kunden, die Effizienz und Zuverlässigkeit suchen, zu erweitern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Constantia

- Borealis

- ACG

- Carcano

- Aptar

- Amcor

- Caprihans

Neueste Entwicklungen

- Im Jahr 2025 förderte Amcor weiterhin AmSky™, ein bahnbrechendes Mono-PE-, PVC- und aluminiumfreies Thermoform-Blistersystem, das den PFAS-Vorschriften entspricht und für das Recycling in starren und flexiblen PE-Strömen entwickelt wurde.

- Im Jahr 2024 entwickelte und lancierte Bayer eine neuartige Polyethylenterephthalat (PET)-Blisterverpackung für seine Aleve OTC-Marke, was zu einer 18% leichteren Verpackung mit einer 38%igen Reduzierung des CO2-Fußabdrucks durch den Verzicht auf PVC führte.

- Im Jahr 2023 brachte Constantia Flexibles REGULA CIRC auf den Markt, ein Kaltform-Folienblistersystem, das PVC durch eine Polyethylenschicht ersetzt, um den Kunststoffgehalt zu reduzieren und die Recycelbarkeit zu verbessern, während die Barriereleistung erhalten bleibt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Technologie, Endverwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da die Nachfrage nach sicherer und konformer Einzeldosisverpackung steigt.

- Die Einführung von Hochbarrierefolien wird zunehmen, um feuchtigkeitsempfindliche und komplexe Medikamente zu unterstützen.

- Nachhaltigkeit wird neue Designs prägen, die den Kunststoffverbrauch reduzieren und die Recycelbarkeit unterstützen.

- Automatisierung und intelligente Verpackungslinien werden die Produktion steigern und Betriebsfehler reduzieren.

- Blisterformate werden in aufstrebenden Märkten mit steigender Generikaproduktion an Bedeutung gewinnen.

- Pharmaunternehmen werden mehr in kindersichere und seniorenfreundliche Designs investieren.

- Digitaldruck und Serialisierung werden die Maßnahmen gegen Fälschungen verstärken.

- Die Nachfrage nach Kaltform-Blisterlösungen wird für hochgeschützte Medikamentenbedarfe steigen.

- Globaler regulatorischer Druck wird die Materialinnovation und sicherere Verpackungsformate beschleunigen.

- Partnerschaften zwischen Pharmaunternehmen und Verpackungstechnologieanbietern werden sich intensivieren