Marktübersicht

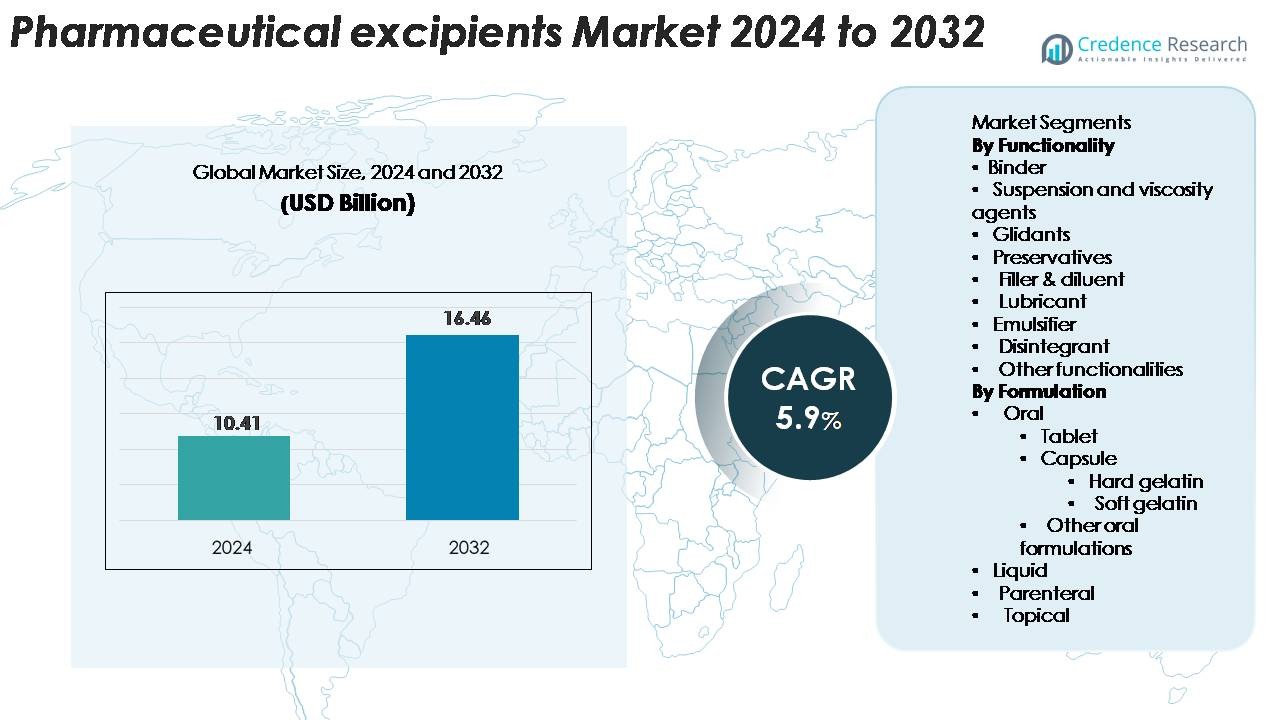

Der Markt für pharmazeutische Hilfsstoffe wurde 2024 mit 10,41 Milliarden USD bewertet und wird voraussichtlich bis 2032 16,46 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für pharmazeutische Hilfsstoffe 2024 |

10,41 Milliarden USD |

| Markt für pharmazeutische Hilfsstoffe, CAGR |

5,9 % |

| Marktgröße für pharmazeutische Hilfsstoffe 2032 |

16,46 Milliarden USD |

Der Markt für pharmazeutische Hilfsstoffe umfasst führende Akteure wie BASF SE, Ashland Inc., Evonik Industries AG, Kerry Group, Roquette Frères, Dow Chemical Company, Croda International, Lubrizol Corporation, Colorcon Inc. und Associated British Foods. Diese Unternehmen konzentrieren sich auf hochreine Polymere, Bindemittel, Füllstoffe, Stabilisatoren und multifunktionale Hilfsstoffe, die komplexe orale, injizierbare und topische Formulierungen unterstützen. Nordamerika führt den Markt mit einem Anteil von 34 % an, bedingt durch starke Arzneimittelherstellung und regulatorische Konformität, gefolgt von Europa mit 29 % und einer hohen Akzeptanz von Clean-Label- und pflanzlichen Materialien. Der asiatisch-pazifische Raum hält 26 % und bleibt die am schnellsten wachsende Region, angetrieben durch die Ausweitung von Generika und Vertragsherstellung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für pharmazeutische Hilfsstoffe wurde 2024 mit 10,41 Milliarden USD bewertet und soll bis 2032 16,46 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,9 %.

- Das Marktwachstum wird durch die steigende Produktion von Generika, die erhöhte Nachfrage nach fortschrittlichen oralen Formulierungen und die rasche Expansion von Biologika, die hochreine Stabilisatoren und funktionelle Polymere erfordern, angetrieben.

- Wichtige Trends umfassen die Einführung von multifunktionalen und co-verarbeiteten Hilfsstoffen, Clean-Label pflanzlicher Materialien und die breitere Verwendung von Direktkompressionsgraden, die die kontinuierliche Fertigung unterstützen.

- Der Wettbewerb bleibt stark, wobei BASF SE, Ashland, Evonik, Dow, Roquette und Colorcon sich auf hochreine Qualitäten, globale Lieferzuverlässigkeit und Innovationen bei oralen und injizierbaren Hilfsstoffen konzentrieren.

- Nordamerika führt mit einem Anteil von 34 %, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 26 %, während Bindemittel mit einem Segmentanteil von 28 % innerhalb der Funktionalität dominieren, aufgrund ihrer wesentlichen Rolle in der Tabletten- und Kapselproduktion.

Analyse der Marktsegmentierung:

Nach Funktionalität

Bindemittel dominieren dieses Segment mit einem Anteil von 28 %, angetrieben durch den starken Einsatz in der Tabletten- und Kapselherstellung. Diese Mittel verbessern die mechanische Festigkeit und unterstützen die gleichmäßige Tablettenbildung, was die Nachfrage in der Produktion von festen Darreichungsformen mit hohem Volumen steigert. Die wachsende Präferenz für kontrollierte Freisetzungs- und Schnellzerfallsformate erhöht den Bedarf an fortschrittlichen polymerbasierten Bindemitteln. Suspensions- und Viskositätsmittel wachsen aufgrund steigender flüssiger und halbfester Formulierungen. Gleitmittel unterstützen Hochgeschwindigkeitstablettenlinien, während Konservierungsmittel für die Haltbarkeit bei flüssigen und topischen Arzneimitteln unerlässlich bleiben. Füllstoffe, Schmiermittel, Emulgatoren und Zerfallsmittel bleiben in stetigem Gebrauch, da Unternehmen ihr Generika- und OTC-Portfolio erweitern.

- Zum Beispiel wird BASF’s Kollidon® VA 64 in mehr als 1.000 registrierten festen oralen Formulierungen weltweit als Bindemittel und Löslichkeitsverbesserer verwendet, was seine breite technische Akzeptanz demonstriert.

Nach Formulierung

Orale Formulierungen führen den Markt mit einem Anteil von 63 % an, unterstützt durch die starke Akzeptanz von Tabletten und Kapseln in verschreibungspflichtigen und OTC-Therapien. Tabletten machen den größten Anteil aus, aufgrund der Massenproduktionsfähigkeit, der Patientenfreundlichkeit und der stabilen Dosierungsprofile. Die Nachfrage nach Kapseln steigt sowohl in Form von Hartgelatine als auch Weichgelatine, insbesondere in Nahrungsergänzungsmitteln und Arzneimitteln mit modifizierter Freisetzung. Flüssige Formulierungen gewinnen an Bedeutung in der Kinder- und Altenpflege, während parenterale Produkte mit Biologika und sterilen Injektionsmitteln wachsen. Topische Arzneimittel zeigen ein stabiles Wachstum, da Unternehmen die Kategorien Dermatologie und Schmerztherapie erweitern.

- Zum Beispiel hat Lonzas Capsugel®-Division eine globale Produktionskapazität von etwa 260 Milliarden Hartkapseln pro Jahr in mehreren globalen Einrichtungen, was eine großflächige Versorgung sowohl für pharmazeutische als auch nutraceutical orale Formulierungen bietet.

Wichtige Wachstumstreiber

Wachsende Nachfrage nach fortschrittlichen Arzneimittelabgabesystemen

Der steigende Fokus auf kontrollierte Freisetzung, geschmacksverdeckte und zielgerichtete Arzneimittel treibt die starke Nachfrage nach leistungsstarken Hilfsstoffen an. Pharmaunternehmen verwenden funktionelle Polymere, co-verarbeitete Mischungen und löslichkeitsverbessernde Mittel, um die Bioverfügbarkeit zu verbessern und die Arzneimittelfreisetzungsprofile zu verlängern. Dieser Trend wächst, da mehr APIs eine schlechte Wasserlöslichkeit aufweisen und fortschrittliche Träger benötigen, um therapeutische Leistung zu erreichen. Hilfsstoffe wie mikrokristalline Cellulose, HPMC und modifizierte Stärke unterstützen eine konsistente Arzneimittelfreisetzung und Tablettenintegrität bei Hochgeschwindigkeitsherstellung. Die Entwicklung von Arzneimitteln für Kinder und ältere Menschen beschleunigt auch die Verwendung von Hilfsstoffen für Geschmack, Schluckbarkeit und Stabilität. Mit der zunehmenden Präferenz für patientenzentrierte Formulierungen wird die Innovation von Hilfsstoffen zentral für die Dosierungsoptimierung. Der expandierende Markt für Biologika und Biosimilars schafft neue Nachfrage nach Stabilisatoren, Kryoprotektoren und Emulgatoren, was diesen Treiber weiter stärkt.

- Zum Beispiel wird Evoniks EUDRAGIT®-Polymerplattform in mehr als 200 kommerziellen oralen Arzneimittelprodukten weltweit verwendet, um kontrollierte Freisetzungs- und magensaftresistente Leistung mit validierter regulatorischer Akzeptanz zu erreichen.

Erweiterung der Herstellung von Generika und rezeptfreien Arzneimitteln

Die globale Produktion von Generika und OTC-Produkten steigt weiter an, bedingt durch Patentabläufe und den Bedarf an erschwinglichen Medikamenten. Diese Produkte sind stark auf Hilfsstoffe wie Bindemittel, Füllstoffe, Schmiermittel und Fließregulierungsmittel angewiesen, um Einheitlichkeit, Stabilität und schnelle Produktionsabläufe zu gewährleisten. Da Entwicklungsregionen ihre pharmazeutische Produktionskapazität erhöhen, profitieren Hilfsstofflieferanten von einer höheren Nachfragemenge. Die regulatorische Akzeptanz von co-verarbeiteten Hilfsstoffen ermöglicht eine schnellere Tablettenentwicklung und reduziert Formulierungsfehler, was eine kosteneffiziente Generikaproduktion unterstützt. Unternehmen diversifizieren ihre Hilfsstoffportfolios, um den Anforderungen von Hochleistungskompressionslinien und automatisierten Kapselbefüllsystemen gerecht zu werden. Die wachsende Verbrauchernachfrage nach Vitaminen, Nahrungsergänzungsmitteln und pflanzlichen Formulierungen erweitert auch die Verwendung von Hilfsstoffen in sowohl festen als auch flüssigen Formen. Dieser Treiber gewinnt an Dynamik, da globale Gesundheitssysteme kostengünstige therapeutische Lösungen fördern.

- Zum Beispiel verfügt Teva Pharmaceutical Industries über ein Gesamtportfolio von mehr als 3.500 Medikamenten weltweit, darunter Generika, Spezialprodukte und rezeptfreie (OTC) Produkte. Der große Umfang der Gesamtproduktion, die etwa 76 bis 85 Milliarden Tabletten und Kapseln pro Jahr umfasst, treibt die Nachfrage nach leistungsstarken Hilfsstoffen an, die in der Massenproduktion von Tabletten und Kapseln verwendet werden.

Steigende Akzeptanz von Biologika und injizierbaren Therapien

Biologika, Impfstoffe und parenterale Medikamente erfordern Hilfsstoffe, die Stabilität gewährleisten, Aggregation verhindern und empfindliche Wirkstoffe während der Lagerung und Handhabung schützen. Dieser Wandel steigert den Verbrauch von Stabilisatoren, Tensiden, Puffern und Kryoprotektoren in sterilen Formulierungen. Das Wachstum in der Behandlung chronischer Krankheiten – wie Onkologie, Autoimmunerkrankungen und Stoffwechselstörungen – beschleunigt die Entwicklung biologischer Medikamente und erhöht den Einsatz von Hilfsstoffen pro Formulierung. Fortschrittliche injizierbare Formate wie vorgefüllte Spritzen, Autoinjektoren und Depotinjektionen sind auf Hilfsstoffe zur Viskositätskontrolle und Langzeitstabilität angewiesen. Die Expansion der Kühlkettenlogistik fördert zudem die Verwendung hochreiner Hilfsstoffe, die für extreme Temperaturbeständigkeit ausgelegt sind. Da die pharmazeutischen Pipelines zunehmend großmolekulare Medikamente mit komplexen Stabilitätsanforderungen bevorzugen, wächst die Nachfrage nach spezialisierten injizierbaren Hilfsstoffen in rasantem Tempo.

Wichtige Trends & Chancen

Verschiebung hin zu co-verarbeiteten und multifunktionalen Hilfsstoffen

Hersteller setzen zunehmend auf multifunktionale Hilfsstoffe, die Bindemittel-, Füllstoff- und Zerfallsmitteleigenschaften in einem einzigen Material kombinieren. Co-verarbeitete Mischungen reduzieren die Verarbeitungsschritte, verbessern die Fließfähigkeit und erhöhen die Komprimierbarkeit, was sie für die Hochgeschwindigkeitstablettenherstellung wertvoll macht. Sie minimieren auch die Formulierungsvariabilität und unterstützen kontinuierliche Fertigungstechnologien. Dieser Trend beschleunigt sich, da Unternehmen darauf abzielen, Entwicklungszyklen zu verkürzen und die Betriebseffizienz zu verbessern. Multifunktionale Hilfsstoffe bieten eine bessere API-Kompatibilität und Leistungskonsistenz, insbesondere für niedrig dosierte oder feuchtigkeitsempfindliche Medikamente. Da der Pharmasektor auf Automatisierung und Quality-by-Design-Rahmenwerke zusteuert, bietet die Nachfrage nach robusten, gebrauchsfertigen Hilfsstoffen eine große Chance für Anbieter, ihre Portfolios zu differenzieren und in Premiumsegmente zu expandieren.

- Zum Beispiel ist BASFs Ludiflash®, ein multifunktionaler Hilfsstoff, der in schnell zerfallenden Tabletten verwendet wird, mit einer mittleren Partikelgröße von zweihundert Mikrometern konstruiert, was eine gleichmäßige Fließfähigkeit und Direktkompressionsleistung in schnell löslichen oralen Formulierungen ermöglicht.

Wachsende Fokussierung auf Clean-Label-, hochreine und pflanzlich gewonnene Hilfsstoffe

Der regulatorische und verbraucherorientierte Fokus auf Clean-Label-Formulierungen drängt Unternehmen dazu, pflanzliche, nicht-GVO- und allergenfreie Hilfsstoffe zu verwenden. Hochreine Qualitäten von Cellulose, Stärke und Glycerin gewinnen aufgrund ihrer überlegenen Sicherheits- und Kompatibilitätsprofile an Bedeutung. Dieser Trend verstärkt sich in Nahrungsergänzungsmitteln, Kinderarzneimitteln und sensiblen Patientengruppen, bei denen eine minimale Zusatzstoffexposition bevorzugt wird. Hersteller investieren in neue Extraktions- und Verarbeitungstechnologien, um höhere Reinheitsgrade zu erreichen und Verunreinigungen wie Schwermetalle und Restlösungsmittel zu reduzieren. Der Anstieg von Nachhaltigkeitsinitiativen schafft Chancen für erneuerbare, biologisch abbaubare Hilfsstoffe, die aus Pflanzenfasern, Meeresmaterialien und Fermentationsprozessen gewonnen werden. Da Transparenz und Rückverfolgbarkeit zu wichtigen Kaufkriterien werden, gewinnen Unternehmen, die saubere, umweltverantwortliche Hilfsstoffe anbieten, einen Wettbewerbsvorteil.

- Zum Beispiel umfasst die pflanzlich basierte Benecel™ HPMC-Reihe von Ashland Viskositätsgrade von 3 mPa·s bis 100.000 mPa·s, was Formulierern ermöglicht, präzise Polymerleistungen auszuwählen und gleichzeitig die Einhaltung von Clean-Label-Vorgaben zu gewährleisten.

Einführung von kontinuierlicher Fertigung und fortschrittlichen Verarbeitungstechnologien

Pharmazeutische Hersteller wechseln zur kontinuierlichen Fertigung, um die Effizienz zu verbessern, Chargenausfälle zu reduzieren und eine gleichbleibende Produktqualität zu erreichen. Dieser Übergang schafft Chancen für Hilfsstoffe mit überlegener Fließfähigkeit, Komprimierbarkeit und Schmierleistung, die einen stabilen Betrieb in kontinuierlichen Linien ermöglichen. Neuartige Hilfsstoffe, die für die Direktverpressung entwickelt wurden, stoßen auf starkes Marktinteresse, da sie den Arbeitsablauf vereinfachen können. Fortgeschrittene Verarbeitungstechnologien wie Heißschmelzextrusion, 3D-Druck und Sprühtrocknung sind auf Hilfsstoffe angewiesen, die hohen Temperaturen standhalten und eine gleichmäßige Verteilung unterstützen. Diese Innovationen eröffnen neue Formulierungsmöglichkeiten für komplexe Wirkstoffe und personalisierte Medikamente. Unternehmen, die in die Entwicklung von Hilfsstoffen investieren, die auf fortschrittliche Produktionssysteme zugeschnitten sind, können von langfristigem Wachstum profitieren.

Wichtige Herausforderungen

Strenge regulatorische Anforderungen und Qualitätskonformität

Pharmazeutische Hilfsstoffe unterliegen strengen globalen Vorschriften in Bezug auf Reinheit, Sicherheit und Herstellungskontrollen. Die Einhaltung von USP-NF, EP und anderen pharmakopöischen Standards erhöht die Produktionskosten und schränkt die Einführung neuer Hilfsstoffmoleküle ein. Regulierungsbehörden fordern zunehmend vollständige Dokumentation, Rückverfolgbarkeit und Risikobewertungen, was Herausforderungen für Lieferanten mit vielfältigen globalen Operationen schafft. Jede Inkonsistenz bei der Rohstoffbeschaffung oder den Herstellungsbedingungen kann zu Ablehnungen oder Verzögerungen bei der Arzneimittelzulassung führen. Kleinere Hersteller kämpfen damit, diese Erwartungen zu erfüllen, während größere Unternehmen stark in Tests und Qualitätssysteme investieren müssen. Mit zunehmender Aufsicht stehen Unternehmen unter wachsendem Druck, eine gleichbleibende Qualität zu gewährleisten und gleichzeitig die Kosteneffizienz zu managen.

Volatilität der Lieferkette und Abhängigkeit von Rohstoffen

Die Hilfsstoffindustrie ist stark von Rohstoffen abhängig, die aus Petrochemikalien, Pflanzenextrakten, Mineralien und tierischen Produkten gewonnen werden. Schwankende Verfügbarkeit, geopolitische Störungen und sich ändernde Importvorschriften stören die Stabilität der Versorgung und erhöhen die Kosten für Hersteller. Nachfragespitzen in verwandten Branchen – wie Lebensmittel, Kosmetik und Industriechemikalien – belasten ebenfalls die Lieferketten von Hilfsstoffen. Die Herausforderungen verschärfen sich bei der Herstellung hochreiner Hilfsstoffe, die spezielle Verarbeitung und spezielle Einrichtungen erfordern. Logistikstörungen, wie Hafenverzögerungen und Transportengpässe, beeinträchtigen zudem die rechtzeitige Lieferung an pharmazeutische Hersteller. Diese Unsicherheiten zwingen Unternehmen dazu, Beschaffungsstrategien zu diversifizieren und stärkere Risikomanagement-Rahmenwerke zu übernehmen, um die Produktionskontinuität zu gewährleisten.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für pharmazeutische Hilfsstoffe mit einem Anteil von 34 % an, unterstützt durch eine starke Arzneimittelherstellungskapazität, hohe Akzeptanz fortschrittlicher Formulierungstechnologien und die Präsenz großer Generika- und Innovatorunternehmen. Die Region profitiert von strengen regulatorischen Rahmenbedingungen, die die Verwendung hochreiner und multifunktionaler Hilfsstoffe in Tabletten, Injektionsmitteln und topischen Arzneimitteln fördern. Das Wachstum bei Biologika und sterilen Injektionsmitteln erhöht weiter die Nachfrage nach Stabilisatoren, Puffern und Viskositätsmodifikatoren. Die Vereinigten Staaten bleiben der Hauptbeitragende aufgrund kontinuierlicher Investitionen in F&E, der Erweiterung der Produktion von kontrollierten Freisetzungssystemen und der starken Nachfrage nach OTC- und verschreibungspflichtigen Medikamenten.

Europa

Europa hält einen Anteil von 29 % am Markt für pharmazeutische Hilfsstoffe, angetrieben von einer gut etablierten Pharmaindustrie, starker GMP-Compliance und zunehmender Akzeptanz von Clean-Label- und pflanzlichen Hilfsstoffen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich verzeichnen aufgrund der starken Produktion von Generika einen hohen Verbrauch an Bindemitteln, Füllstoffen und cellulosebasierten Materialien. Die Region profitiert auch von einem wachsenden Fokus auf Nachhaltigkeit, der die Nutzung von biobasierten und erneuerbaren Hilfsstoffquellen fördert. Steigende Investitionen in Biologika und die Entwicklung injizierbarer Medikamente steigern die Nachfrage nach spezialisierten Stabilisatoren und hochreinen Qualitäten, die für strenge regulatorische Umgebungen entwickelt wurden.

Asien-Pazifik

Asien-Pazifik hält einen Marktanteil von 26 % und bleibt die am schnellsten wachsende Region aufgrund der expandierenden pharmazeutischen Produktion in China, Indien und Südostasien. Starkes Wachstum bei Generika, Nahrungsergänzungsmitteln und OTC-Medikamenten treibt den intensiven Einsatz von Bindemitteln, Füllstoffen und Zerfallsmitteln in Produktionslinien mit hohem Volumen an. Staatliche Anreize für die inländische Arzneimittelproduktion und steigende Exporte unterstützen die großflächige Nachfrage nach Hilfsstoffen für orale, parenterale und topische Formulierungen. Steigende Investitionen in Biologika und Auftragsfertigung stärken den Bedarf an stabilisierenden Mitteln für Injektionszwecke und löslichkeitsverbessernden Materialien. Schnelles Bevölkerungswachstum und steigende Gesundheitsausgaben beschleunigen den Verbrauch in allen Formulierungstypen weiter.

Lateinamerika

Lateinamerika macht 7 % des Marktes für pharmazeutische Hilfsstoffe aus, unterstützt durch die expandierende Produktion von Generika und wachsende Investitionen in die inländische Fertigung in Brasilien und Mexiko. Steigender Zugang zur Gesundheitsversorgung und erhöhter Verbrauch von festen oralen Darreichungsformen stärken die regionale Nachfrage nach Bindemitteln, Füllstoffen und Schmiermitteln. Auch die OTC- und Nahrungsergänzungsmittel-Sektoren tragen dazu bei, da Unternehmen neue Tabletten, Sirupe und topische Produkte einführen. Verbesserungen der Regulierung und Partnerschaften mit globalen Arzneimittelherstellern erhöhen die Importvolumina von Hilfsstoffen. Allerdings beeinflussen die Abhängigkeit von ausländischen Lieferanten und schwankende wirtschaftliche Bedingungen die Akzeptanzmuster, wodurch das Marktwachstum stabil, aber moderat bleibt.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von 4 % am Markt für pharmazeutische Hilfsstoffe, beeinflusst durch wachsende Investitionen in die Gesundheitsinfrastruktur und zunehmende Abhängigkeit von importierten Fertigarzneimitteln und Hilfsstoffen. Länder wie die VAE, Saudi-Arabien und Südafrika führen die Nachfrage aufgrund expandierender lokaler Verpackungs- und Formulierungsaktivitäten an. Der Markt verzeichnet einen höheren Verbrauch an Füllstoffen, Schmiermitteln und Konservierungsmitteln, die in oralen und topischen Produkten verwendet werden. Da regionale Regierungen die inländische Arzneimittelproduktion fördern, wird erwartet, dass die Nachfrage nach hochreinen und multifunktionalen Hilfsstoffen zunimmt. Begrenzte Produktionskapazitäten und regulatorische Variabilität halten die Marktexpansion allmählich.

Marktsegmentierungen:

Nach Funktionalität

- Bindemittel

- Suspensions- und Viskositätsmittel

- Gleitmittel

- Konservierungsmittel

- Füllstoff & Verdünnungsmittel

- Schmiermittel

- Emulgator

- Zerfallsmittel

- Andere Funktionalitäten

Nach Formulierung

- Oral

- Tablette

- Kapsel

- Hartgelatine

- Weichgelatine

- Andere orale Formulierungen

- Flüssig

- Parenteral

- Topisch

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für pharmazeutische Hilfsstoffe zeichnet sich durch eine starke Präsenz globaler Hersteller aus, die sich auf hochreine Inhaltsstoffe, multifunktionale Materialien und regulatorisch konforme Produktionsfähigkeiten konzentrieren. Führende Unternehmen wie BASF SE, Evonik Industries, Ashland, Roquette, Kerry, Lubrizol, Dow und Colorcon konkurrieren, indem sie Portfolios erweitern, die komplexe orale, parenterale und topische Formulierungen unterstützen. Diese Akteure investieren in fortschrittliche Polymertechnologien, co-verarbeitete Hilfsstoffe und biobasierte Materialien, um der steigenden Nachfrage nach kontrollierter Freisetzung, löslichkeitsverbesserten und patientenzentrierten Darreichungsformen gerecht zu werden. Strategische Partnerschaften mit Pharmaunternehmen und CDMOs stärken die Zuverlässigkeit der Versorgung, während Kapazitätserweiterungen eine konsistente Verfügbarkeit von injektionsfähigen Stabilisatoren und Bindemitteln sicherstellen. Unternehmen steigern ihre Wettbewerbsfähigkeit auch durch straffere Qualitätssysteme, globale Vertriebsnetze und die Einhaltung von USP-NF-, EP- und IPEC-Standards. Da sich die Arzneimittelentwicklung in Richtung Biologika, hochwirksame APIs und kontinuierliche Fertigung verlagert, differenzieren sich die Lieferanten, indem sie Hilfsstoffe mit überlegener Funktionalität, Rückverfolgbarkeit und Leistungskonsistenz in Hochgeschwindigkeitsproduktionsumgebungen anbieten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Jüngste Entwicklungen

- Im Oktober 2025 hob ADM die Einführung von ADM Purified Glycerin LA in seinem Pharma-Lösungsportfolio hervor und präsentierte ein vielseitiges Hilfsmittel für pharmazeutische Formulierungen.

- Im Oktober 2025 führte Ashland hochreine Saccharose-Hilfsstoffe für Injektionsmittel und nitritarme Qualitäten für orale Darreichungsformen im Rahmen seiner Strategie für hochreine Hilfsstoffe ein.

- Im Jahr 2024 kündigte Evonik ebenfalls die Einführung von EUDRACAP® colon an, einer funktionalen Kapselplattform für empfindliche Wirkstoffe, die ihr Portfolio an oralen Hilfsstoffen weiter ausbaut.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Funktionalität, Formulierung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach multifunktionalen und co-verarbeiteten Hilfsstoffen, die eine schnellere Formulierungsentwicklung unterstützen, wird steigen.

- Die Akzeptanz von pflanzlichen, Clean-Label- und allergenfreien Hilfsstoffen wird bei oralen und nutraceutical Produkten zunehmen.

- Die kontinuierliche Fertigung wird den Einsatz von Direktkompressions- und Hochfluss-Hilfsstoffen fördern.

- Das Wachstum bei Biologika und Injektionsmitteln wird die Nachfrage nach hochreinen Stabilisatoren und Tensiden erweitern.

- Personalisierte Medizin und 3D-gedruckte Formulierungen werden Chancen für spezialisierte Polymere schaffen.

- Mehr pharmazeutische Unternehmen werden Hilfsstoffe mit starker Rückverfolgbarkeit und regulatorischer Dokumentation bevorzugen.

- Innovationen in löslichkeitssteigernden Materialien werden die Entwicklung schlecht löslicher Wirkstoffe unterstützen.

- Nachhaltige Beschaffung und grüne Chemie werden zu wichtigen Auswahlkriterien für globale Käufer.

- Die Expansion der Auftragsfertigung in Asien wird die regionale Produktion und den Verbrauch von Hilfsstoffen erhöhen.

- Digitale Qualitätssysteme und fortschrittliche Analysen werden die Prozesskontrolle und Compliance von Hilfsstoffen stärken.