Marktübersicht:

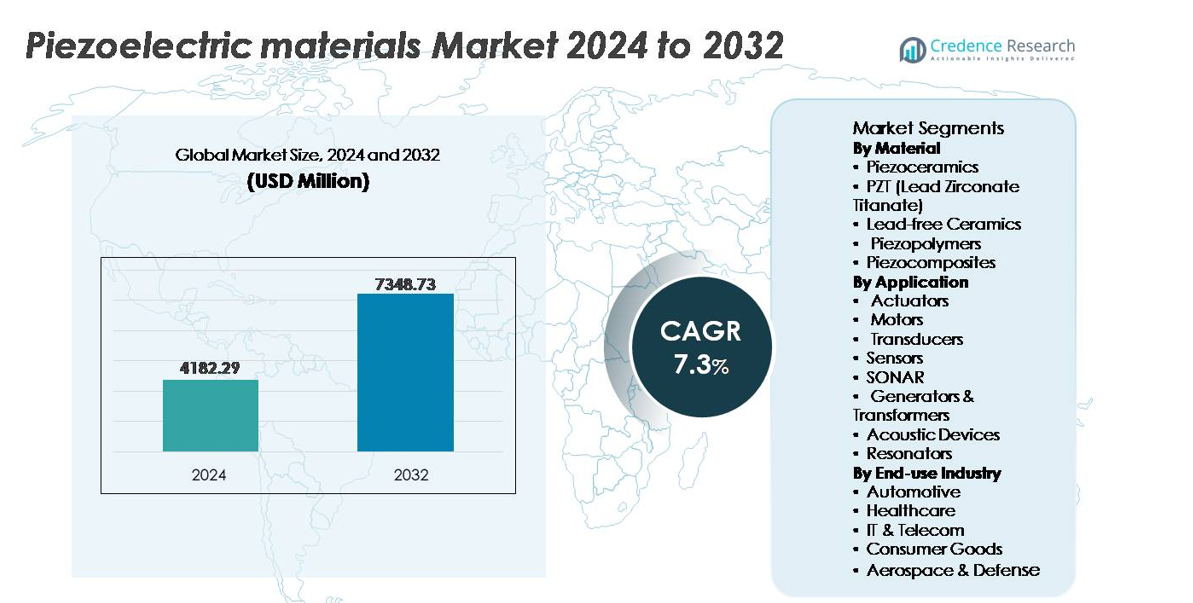

Der globale Markt für piezoelektrische Materialien wurde im Jahr 2024 auf 4.182,29 Millionen USD geschätzt und soll bis 2032 7.348,73 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Markt für piezoelektrische Materialien Größe 2024 |

4.182,29 Millionen USD |

| Markt für piezoelektrische Materialien, CAGR |

7,3% |

| Markt für piezoelektrische Materialien Größe 2032 |

7.348,73 Millionen USD |

Der Markt für piezoelektrische Materialien zeichnet sich durch starken Wettbewerb unter globalen Herstellern und Spezialmaterialentwicklern aus, darunter Arkema, Sparkler Ceramics, PI Ceramics GmbH, TDK Corporation, APC International, Solvay, Piezomechanik GmbH, Hong Kong Piezo Co. Ltd., L3Harris Technologies, Inc. und CeramTec. Diese Unternehmen konzentrieren sich auf fortschrittliche PZT-Formulierungen, bleifreie Keramiken und flexible polymerbasierte Lösungen für sich entwickelnde industrielle, medizinische und Verbraucheranwendungen. Der asiatisch-pazifische Raum führt den globalen Markt mit einem genauen Anteil von 67,5 % an, unterstützt durch sein dominantes Elektronik-, Automobil- und Sensormontage-Ökosystem. Europa und Nordamerika bleiben aufgrund der starken Akzeptanz in der medizinischen Bildgebung, der Luft- und Raumfahrtnavigation und den Verteidigungssystemen wichtige strategische Regionen, die zur anhaltenden Nachfrage nach leistungsstarken und umweltfreundlichen piezoelektrischen Materialien beitragen.

Markteinblicke:

- Der globale Markt für piezoelektrische Materialien wurde im Jahr 2024 auf 4.182,29 Millionen USD geschätzt und soll bis 2032 7.348,73 Millionen USD erreichen, mit einer CAGR von 7,3 % während des Prognosezeitraums.

- Das Marktwachstum wird durch die steigende Akzeptanz von Präzisionssensoren, Aktuatoren und Ultraschallwandlern in den Bereichen Automobil, industrielle Automatisierung und medizinische Diagnostik angetrieben, unterstützt durch die steigende Nachfrage nach intelligenten und energieeffizienten Geräten.

- Zu den wichtigsten Trends gehört der Übergang zu bleifreien Keramiken, flexiblen polymerbasierten piezoelektrischen Materialien und miniaturisierten Komponenten, die Wearables, Robotik und IoT-fähige Sensoranwendungen antreiben.

- Der Markt bleibt wettbewerbsfähig, da große Akteure in Materialinnovationen und die Integration von Lieferketten investieren, während Herausforderungen aufgrund von regulatorischen Einschränkungen und Leistungsbeschränkungen bei bleifreien Alternativen bestehen bleiben.

- Der asiatisch-pazifische Raum dominiert mit einem Marktanteil von 67,5 %, angetrieben durch Elektronik- und Automobilproduktion, während Aktuatoren das führende Anwendungssegment darstellen, das weltweit den höchsten Anteil beiträgt, gefolgt von Sensoren und Wandlern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Material:

Piezokeramiken stellen das dominierende Materialsegment dar und machen den größten Marktanteil aus, hauptsächlich aufgrund ihrer überlegenen elektromechanischen Kopplung, hohen Curie-Temperatur und Kompatibilität mit Hochspannungsanwendungen. Innerhalb dieser Kategorie bleibt PZT (Blei-Zirkonat-Titanat) die am weitesten verbreitete Zusammensetzung, da es anpassbare dielektrische Eigenschaften und bewährte Leistung in Aktuatoren, medizinischem Ultraschall und präzisen Bewegungssteuerungssystemen bietet. Der Übergang zur Umweltverträglichkeit beschleunigt jedoch die Einführung bleifreier Keramiken, insbesondere für Unterhaltungselektronik und Gesundheitswesen. Piezopolymere und Piezokomposite gewinnen weiterhin an Bedeutung in Wearables, flexiblen Sensoren und Luft- und Raumfahrtstrukturen, wo geringes Gewicht und Designflexibilität entscheidend sind.

- Zum Beispiel stellt PI Ceramics mehrlagige PZT-Stapel mit Hublängen von bis zu 20 Mikrometern und Schichtdicken von nur 20 Mikrometern her, die eine Positionierung im Nanometerbereich für Halbleiter- und Messtechnikgeräte ermöglichen.

Nach Anwendung:

Aktuatoren bilden das dominierende Anwendungssegment und halten den höchsten Marktanteil aufgrund der zunehmenden Integration in die Kraftstoffeinspritzung im Automobilbereich, Präzisionsfertigung, Halbleiterlithographie und Mikrorobotik. Die steigende Nachfrage nach miniaturisierten und adaptiven Bewegungssystemen stärkt das Wachstum in den Bereichen industrielle Automatisierung und Medizintechnik. Sensoren und Wandler bleiben wichtige Umsatzträger, insbesondere in der Zustandsüberwachung, Ultraschallbildgebung und industriellen Rückmeldesystemen. Die SONAR-Technologie hält eine stetige Nachfrage aus Marine- und Ozeanerforschungsprogrammen aufrecht, während akustische Geräte und Resonatoren von der Verbreitung von Smartphones und 5G-Infrastruktur profitieren, die präzise Frequenzkontrolle und Geräuschunterdrückungsfähigkeiten erfordern.

- Zum Beispiel liefert der COM45S5-Piezoaktuator der TDK Corporation Blockierkräfte von bis zu 1400 Newton (typischerweise) mit Hubwegen von 83 Mikrometern (bei 160 V und 730 N Vorspannung), was eine hochauflösende Bewegungssteuerung in Chip-Fertigungswerkzeugen und robotischen Endeffektoren ermöglicht.

Nach Endverbraucherindustrie:

Der Automobilsektor dominiert den Markt für piezoelektrische Materialien, unterstützt durch die schnelle Einführung in die Kraftstoffzerstäubung, Reifendrucküberwachung, Klopferkennung, Einparkhilfe und fortschrittliche Fahrerassistenzsysteme. Elektrifizierung und intelligente Mobilitätstrends steigern die Nachfrage nach piezoelektrischen Sensoren in der Batteriemonitoring und Energiegewinnung durch Vibrationen. Das Gesundheitswesen erweist sich als wachstumsstarkes Endverbrauchersegment mit zunehmender Nutzung in diagnostischem Ultraschall, chirurgischen Werkzeugen, tragbaren Überwachungsgeräten und zahnmedizinischen Geräten. Unterdessen nutzt die IT- und Telekommunikationsbranche piezoelektrische Materialien für Zeitkomponenten in 5G-Netzwerken, während Luft- und Raumfahrt sowie Verteidigung sie in Navigation, strukturelle Gesundheitsüberwachung und robuste Sensorplattformen integrieren.

Wichtige Wachstumsfaktoren:

Steigende Nachfrage nach Präzisionssensoren und -aktuatoren in der Automatisierung

Die beschleunigte Integration von Automatisierung in der Fertigung, Robotik, Halbleiterproduktion und Automobilsystemen dient als einer der stärksten Wachstumstreiber für piezoelektrische Materialien. Branchen setzen zunehmend hochpräzise Aktuatoren sowie Vibrations-, Druck- und Bewegungssensoren ein, um die Produktivität zu steigern, Fehler zu reduzieren und vorausschauende Operationen zu ermöglichen. Elektrofahrzeuge, kollaborative Roboter und autonome Systeme sind stark auf piezoelektrische Komponenten für Rückkopplungssteuerung, Bewegungsgenauigkeit, Kraftstoffeinspritzung, Geräuschunterdrückung und Strukturüberwachung angewiesen. Die schnelle Miniaturisierung von Komponenten treibt die Akzeptanz in Mikroaktuatoren, haptischen Schnittstellen und MEMS-basierten Geräten an. Während Fabriken auf Industrie 4.0 mit Echtzeitanalysen und Edge-Intelligenz umstellen, unterstützen piezoelektrische Materialien eine lange Betriebsdauer, einen niedrigen Energieverbrauch und Genauigkeit unter extremen Bedingungen. Dies positioniert sie als grundlegende Materialien für kompakte, intelligente, sensorfähige Ökosysteme über industrielle und Verbraucher-Technologieplattformen hinweg.

- Zum Beispiel entwickelte Physik Instrumente (PI) GmbH seine P-620 NanoCube® XYZ-Piezo-Bühne, die einen Verfahrbereich von 100 Mikrometern pro Achse mit einer Sub-Nanometer-Auflösung unter 1 nm bietet und Halbleitermetrologie- und Nanolithographie-Ausrichtungssysteme unterstützt.

Erweiterte Akzeptanz in MedTech-Bildgebung, tragbarer Diagnostik und therapeutischen Geräten

Die zunehmende Digitalisierung des Gesundheitswesens und die Nachfrage nach minimalinvasiven Diagnosen steigern erheblich den Bedarf an piezoelektrischen Materialien, insbesondere in Ultraschallwandlern, implantierbaren Geräten und therapeutischen Systemen. Medizinischer Ultraschall bleibt die größte Anwendung im Gesundheitswesen aufgrund steigender chronischer Erkrankungen und erweiterter Nutzung in der Kardiologie, pränatalen Beurteilung und Notfallversorgung. Piezoelektrische Keramiken und Polymere ermöglichen hochauflösende Bildgebung, Miniaturisierung von Sonden und verbesserte akustische Leistung. Der Anstieg der tragbaren Gesundheitsüberwachung treibt die neue Nachfrage nach flexiblen und leichten Piezopolymeren für die Erfassung von Biosignalen, Ganganalysen, Medikamentenpflastern und Fernüberwachung von Patienten an. Fortschritte in der fokussierten Ultraschallchirurgie, Lithotripsie und rehabilitativen Stimulation erweitern die Materialmöglichkeiten weiter. Mit dem Anstieg der alternden Bevölkerung und häuslichen Pflegemodelle bringen piezoelektrische Geräte Präzision, nicht-invasive Diagnostik und tragbare Formfaktoren, was die Marktdurchdringung in globalen Gesundheitssystemen stärkt.

- Zum Beispiel integriert die XDclear-Sondenplattform von GE Healthcare einkristalline piezoelektrische Elemente, die bis zu 170 % mehr Bandbreite im Vergleich zu herkömmlichen Keramiksensoren liefern und so schärferen Kontrast und tiefere Eindringtiefe in der diagnostischen Bildgebung ermöglichen.

Militärische Investitionen in SONAR, Strukturüberwachung und fortschrittliche Navigation

Modernisierungsprogramme im Verteidigungsbereich weltweit stimulieren die hochwertige Nachfrage nach piezoelektrischen Materialien in SONAR-Arrays, Hydrophonen, Navigationssystemen, Komponenten zur Raketenführung und Strukturvibrationsüberwachung. Marineflotten investieren zunehmend in Tiefwassererkennungssysteme für U-Boot-Überwachung, Minenerkennung und Ozeankartierung, die auf piezoelektrische Keramiken für akustische Übertragung und Empfindlichkeit angewiesen sind. Luft- und Raumfahrtanwendungen nutzen piezoelektrische Verbundstoffe zur Überwachung von struktureller Ermüdung in Flügeln, Rumpf und Turbinenbaugruppen, um die Lebensdauer von Anlagen zu verlängern und katastrophale Ausfälle zu verhindern. Grenzüberwachungs- und taktische Kommunikationssysteme integrieren piezoelektrische Resonatoren und Filter für Signalstabilität in rauen Umgebungen. Die Ausdauer unter rauen Bedingungen, thermische Zuverlässigkeit und hohe Empfindlichkeit machen diese Materialien geeignet für die nächste Generation autonomer Verteidigungsplattformen, unbemannte Unterwasserfahrzeuge und Raumfahrtprogramme, die auf Haltbarkeit und niedrigen Energieverbrauch ausgerichtet sind.

Wichtige Trends und Chancen:

Übergang zu bleifreien Keramiken und nachhaltiger Fertigung

Umweltvorschriften und RoHS-Konformität treiben weiterhin Investitionen in bleifreie piezoelektrische Materialien voran, insbesondere Kalium-Natrium-Niobat (KNN), bismutbasierte Keramiken und umweltfreundliche polymerlaminierte Verbundstoffe. Unterhaltungselektronik, Medizintechnologien und Kinderprodukte stehen unter zunehmendem Druck, den Bleigehalt zu eliminieren, ohne die Leistung zu beeinträchtigen. Die Entwicklung fortschrittlicher Sinterprozesse, der Zusammensetzungsentwicklung und der Verstärkung durch Nano-Additive verbessert die Curie-Temperatur, die Zuverlässigkeit und die piezoelektrischen Koeffizienten für bleifreie Alternativen. Nachhaltigkeit prägt auch die Produktionsmethoden, fördert energieeffiziente Formgebung, reduzierte Emissionen und Recycling in geschlossenen Kreisläufen für keramische Pulver. Dieser Übergang schafft strategische Chancen für Materialhersteller, sich durch grüne Zertifizierungen, regulatorische Konformität und ökologisch gekennzeichnete Produktportfolios zu differenzieren und den beschleunigten globalen Übergang zu toxizitätsarmen und zirkulären Materialökosystemen zu unterstützen.

- Zum Beispiel hat Morgan Advanced Materials einen Kreislauf zur Rückgewinnung und Wiederverarbeitung von keramischem Pulver implementiert, der in der Lage ist, jährlich bis zu 150 Tonnen aluminiumbasierte Rohstoffe aus Bearbeitungsschrott in seinen britischen Keramikanlagen zurückzugewinnen.

Aufkommen flexibler piezoelektrischer Materialien für Wearables, Soft Robotics und Energiegewinnung

Der rasche Fortschritt flexibler und dehnbarer Piezopolymere und Verbundfolien erschließt neue Anwendungsbereiche in der Soft Robotics, Sportbiometrie, Gestensteuerung, intelligenten Textilien und strukturellen Energiegewinnungssystemen. Die Nachfrage nach selbstversorgenden Elektronikgeräten, angetrieben durch die IoT-Erweiterung, fördert die Einführung ultradünner piezoelektrischer Schichten, die in der Lage sind, Bewegung, Vibration und physiologische Signale in elektrische Ausgänge umzuwandeln. Flexible Materialien ermöglichen passgenaue Designs, Biegefestigkeit und Integration in gekrümmte oder bewegliche Oberflächen, die traditionelle Keramiken nicht aufnehmen können. Chancen erweitern sich in landwirtschaftlichen Überwachungsdrohnen, Brücken- und Eisenbahninfrastrukturinspektionen, mobilen Ladeplattformen und Verbraucherfitnessanalysen. Da Materialien Herausforderungen im Zusammenhang mit Ermüdungsbeständigkeit und Ausgabeeffizienz überwinden, positionieren sich flexible piezoelektrische Lösungen als entscheidende Ermöglicher der nächsten Generation von tragbaren, autonomen und energiearmen digitalen Ökosystemen.

- Zum Beispiel liefern die polyimid-laminierten PVDF-Energieerntemodule von Piezo Systems Leerlaufspannungen von über 20 Volt bei routinemäßiger mechanischer Anregung und unterstützen autonome Sensorknoten in der Fernüberwachung von Strukturen.

Wichtige Herausforderungen:

Materialleistungsbeschränkungen und hohe Verarbeitungskomplexität

Trotz technologischer Fortschritte bleibt die Verbesserung der Energieumwandlungseffizienz, der thermischen Stabilität und der langfristigen mechanischen Zuverlässigkeit eine zentrale Herausforderung für piezoelektrische Materialien. Keramiken bieten hohe Empfindlichkeit, sind jedoch spröde, was die Verwendung in stoßanfälligen und leichten Designs einschränkt; Polymere bieten Flexibilität, aber niedrigere piezoelektrische Koeffizienten. Die Erreichung leistungsstarker bleifreier Materialien, die PZT entsprechen, bleibt aufgrund der Verarbeitungskomplexität, der Zusammensetzungsanpassung und der kostenintensiven Sinterung schwierig. Enge Toleranzen, die für medizinische Bildgebung und Luft- und Raumfahrtkomponenten erforderlich sind, erhöhen die Qualitätssicherungskosten. Diese Leistungsbeschränkungen behindern die Skalierbarkeit und verzögern oft die kommerzielle Einführung für aufstrebende Anwendungen, die Haltbarkeit mit Multifunktionalität erfordern.

Regulatorische Beschränkungen und Compliance-Kostenbelastung

Strenge globale Richtlinien zur Einschränkung gefährlicher Substanzen erhöhen den Druck auf Hersteller, von bleihaltigen Zusammensetzungen abzurücken. Die Einhaltung der EU-RoHS-Richtlinien, medizinischer Zertifizierungen, Luft- und Raumfahrtqualifikationsstandards und Exportbeschränkungen erhöht die F&E-Ausgaben und die Markteinführungszeiten erheblich. Der Ersatz des etablierten PZT durch alternative Materialien erfordert umfangreiche Tests zur akustischen Treue, dielektrischen Zuverlässigkeit und Lebensdauer der Geräte. Die Kostenbelastung betrifft insbesondere KMUs und preissensible Verbrauchermärkte. Während die Industrie Nachhaltigkeitsmaßstäbe verfolgt, müssen Hersteller die Kosten für Neugestaltung, Umrüstung und Umstrukturierung der Lieferkette tragen, was Herausforderungen für Rentabilität und Wettbewerbspositionierung in einem sich schnell entwickelnden regulatorischen Umfeld darstellt.

Regionale Analyse:

Asien-Pazifik

Der Asien-Pazifik-Raum führt den Markt für piezoelektrische Materialien mit einem Anteil von etwa 67,5% an, angetrieben durch sein starkes Ökosystem in der Halbleiter-, Unterhaltungselektronik-, Automobil- und Medizingeräteproduktion. China, Japan, Südkorea und Taiwan verankern die Produktion mit umfangreicher F&E und vertikal integrierten Lieferketten. Die zunehmende Einführung von Elektrofahrzeugen, das Wachstum in der industriellen Robotik und der steigende Einsatz von Sensoren für vorausschauende Wartung beschleunigen weiterhin die Nachfrage. Die Region profitiert auch von staatlich unterstützten Fertigungsanreizen und schneller Urbanisierung. Steigende Investitionen in flexible Elektronik, Energieerntesysteme und intelligente Verbrauchsgeräte positionieren den Asien-Pazifik-Raum als Zentrum für Innovation und Volumennachfrage nach piezoelektrischen Materialien.

Nordamerika

Nordamerika hält etwa 15% Marktanteil, unterstützt durch fortschrittliche medizinische Bildgebung, Verteidigungssysteme, Luft- und Raumfahrttechnik und industrielle Automatisierung. Die Vereinigten Staaten treiben die regionale Nachfrage durch starken Fokus auf hochpräzise Aktuatoren, Ultraschallwandler und Navigationstechnologien der nächsten Generation. Führende Forschungseinrichtungen und Materialhersteller betonen Innovationen in bleifreien Keramiken und polymerbasierten piezoelektrischen Folien. Die steigende Akzeptanz autonomer Fahrzeuge und KI-gestützter Diagnostikgeräte stärkt den Markt weiter. Höhere Herstellungskosten und strenge regulatorische Compliance beeinflussen jedoch die regionalen Produktionsstrategien und führen zu einem Schwenk hin zu spezialisierten, hochwertigen Anwendungen anstelle von Massenverbraucherelektronik.

Europa

Europa macht fast 12% des Marktanteils aus, angetrieben durch etablierte Automobilproduktion, Industriemaschinen und Initiativen für saubere Energie. Deutschland, Frankreich und das Vereinigte Königreich führen die Nachfrage an und nutzen piezoelektrische Komponenten für Kraftstoffsysteme, Sicherheitsüberwachung und Automatisierung. Die Region fungiert als wichtiger Befürworter umweltfreundlicher Materialien und beschleunigt die Einführung bleifreier Alternativen in medizinischen und Verbraucheranwendungen. Starke Luft- und Raumfahrttechnikfähigkeiten unterstützen auch die Nachfrage nach Vibrationsüberwachung und Hochleistungsnavigationssystemen. Während das Wachstum im Vergleich zum Asien-Pazifik-Raum moderat ist, behält Europa Einfluss durch Technologiestandardisierung, Innovationen in Verbundmaterialien und grenzüberschreitende Industrieprogramme.

Lateinamerika

Lateinamerika erfasst einen geschätzten Anteil von 3 % am globalen Markt für piezoelektrische Materialien, mit einer allmählichen Einführung, die durch wachsende Telekommunikationsnetze, den Verbrauch von Unterhaltungselektronik und die Modernisierung der Industrie vorangetrieben wird. Brasilien und Mexiko stellen die Hauptmärkte dar, unterstützt durch steigende Investitionen in die Fertigung und den Ausbau der Infrastruktur. Chancen ergeben sich bei der Energiegewinnung für Fernüberwachung, industrielle Automatisierung und kostensensitive Automobilanwendungen. Allerdings schränken begrenzte regionale Produktionskapazitäten und wettbewerbsfähige Importabhängigkeiten das Wachstum ein. Da multinationale OEMs ihre Aktivitäten ausweiten und Digitalisierungsprogramme an Umfang gewinnen, ist die Region für eine schrittweise Nachfrage positioniert, insbesondere für erschwingliche piezoelektrische Sensoren und Wandler in Versorgungsunternehmen und Industrieanlagen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Marktanteil von etwa 2 %, wobei die steigende Nachfrage mit intelligenten Infrastrukturprojekten, der Überwachung von Öl und Gas, Verteidigungstechnologien und der Modernisierung des Gesundheitswesens verbunden ist. Golfstaaten priorisieren technologisch fortschrittliche Sensorsysteme für Stromnetze, strukturelle Diagnosen und Sicherheitsanwendungen. Afrika zeigt eine frühe Einführung, beeinflusst durch verbesserte Telekommunikation und die Integration erneuerbarer Energien. Begrenzte lokale Fertigung und Abhängigkeit von Importen hemmen das schnelle Wachstum; jedoch erweitern nationale Investitionen in fortschrittliche medizinische Geräte, Luft- und Raumfahrtfähigkeiten und Smart-City-Programme allmählich den adressierbaren Markt. Die Region bietet langfristiges Potenzial, da die Digitalisierung von Geräten in kritischen Industrien voranschreitet.

Marktsegmentierungen:

Nach Material

- Piezokeramiken

- PZT (Bleizirkonattitanat)

- Bleifreie Keramiken

- Piezopolymere

- Piezokomposite

Nach Anwendung

- Aktuatoren

- Motoren

- Wandler

- Sensoren

- SONAR

- Generatoren & Transformatoren

- Akustische Geräte

- Resonatoren

Nach Endverbrauchsindustrie

- Automobil

- Gesundheitswesen

- IT & Telekom

- Konsumgüter

- Luft- und Raumfahrt & Verteidigung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für piezoelektrische Materialien ist mäßig konsolidiert und zeichnet sich durch eine Mischung aus globalen Keramikherstellern, spezialisierten Materiallieferanten, Polymerinnovatoren und Komponentenintegratoren aus, die anwendungsspezifische Bedürfnisse bedienen. Führende Unternehmen betonen Investitionen in Forschung und Entwicklung, um leistungsstarke PZT-Zusammensetzungen, bleifreie Alternativen und flexible, polymerbasierte piezoelektrische Filme für die nächste Generation von Elektronik und medizinischen Geräten zu entwickeln. Strategische Prioritäten umfassen die Sicherung von Rohstofflieferketten, die Skalierung kosteneffizienter Produktion und die Bildung von Partnerschaften mit OEMs in den Bereichen Automobil, Gesundheitswesen, Luft- und Raumfahrt sowie Unterhaltungselektronik. Patententwicklungen in der additiven Fertigung, nano-engineerten Verbundstoffen und Niedrigtemperatur-Sintern erhöhen die Differenzierung und Markteintrittsbarrieren. Marktteilnehmer streben auch geografische Expansionen und Fusionen an, um die Distribution zu stärken und die regulatorische Exposition im Zusammenhang mit bleihaltigen Materialien zu reduzieren. Da die Nachfrage in Richtung Miniaturisierung, Nachhaltigkeit und anwendungsspezifischer Anpassung verschiebt, behalten Akteure, die diversifizierte Portfolios und vertikal integrierte Fähigkeiten bieten, einen Wettbewerbsvorteil.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Arkema (Frankreich)

- Sparkler Ceramics (Indien)

- PI Ceramics GmbH (Deutschland)

- TDK Corporation (Japan)

- APC International, Ltd. (USA)

- Solvay (Belgien)

- Piezomechanik GmbH (Deutschland)

- Hong Kong Piezo Co. Ltd. (China)

- L3Harris Technologies, Inc. (USA)

- CeramTec (Deutschland)

Neueste Entwicklungen:

- Im November 2025 kündigte Arkema (Frankreich) seine Teilnahme an der Formnext 2025 an, um nachhaltige, leistungsstarke Materialien für die additive Fertigung zu präsentieren, was sein kontinuierliches Engagement in polymerbasierten piezoelektrischen und funktionalen Materialien für fortschrittliche Elektronik- und gedruckte Sensoranwendungen widerspiegelt.

- Im Oktober 2024 stellte CeramTec eine bleifreie piezokeramische Zusammensetzung auf Basis von Bismut-Natrium-Titanat-Barium-Titanat (BNT-BT) vor, die eine Alternative zu bleihaltigem PZT bietet, ohne die Leistung in vielen Sensor- und Ultraschallanwendungen zu beeinträchtigen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Anwendung, Endverbraucherindustrie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach piezoelektrischen Materialien wird mit zunehmender Automatisierung in der Fertigung, Logistik und Robotik steigen.

- Der Einsatz flexibler piezoelektrischer Polymere wird zunehmen, um tragbare Elektronik und intelligente Textilien zu unterstützen.

- Die Entwicklung bleifreier Keramiken wird sich aufgrund strengerer Umwelt- und Regulierungsanforderungen beschleunigen.

- Piezoelektrische Energieerntesysteme werden an Bedeutung gewinnen, da IoT-Geräte auf selbstversorgende Architekturen umstellen.

- Miniaturisierte Komponenten werden eine entscheidende Rolle bei medizinischen Implantaten, mikrochirurgischen Werkzeugen und der diagnostischen Bildgebung spielen.

- Luft- und Raumfahrt- sowie Verteidigungsprogramme werden Investitionen in präzise Navigation, SONAR und Vibrationsüberwachung fördern.

- Die Integration mit KI-gestützten Plattformen zur vorausschauenden Wartung wird die Genauigkeit der industriellen Sensorik verbessern.

- Die Unterhaltungselektronik wird weiterhin die Nachfrage nach akustischen Komponenten und haptischen Rückmeldesystemen antreiben.

- Additive Fertigung und Nanostrukturierung werden die Materialleistung und Designflexibilität verbessern.

- Die Expansion in intelligente Infrastrukturen wird den Einsatz in Anwendungen zur Überwachung der Gesundheit von Brücken, Eisenbahnen und Bauwerken unterstützen.