Marktübersicht:

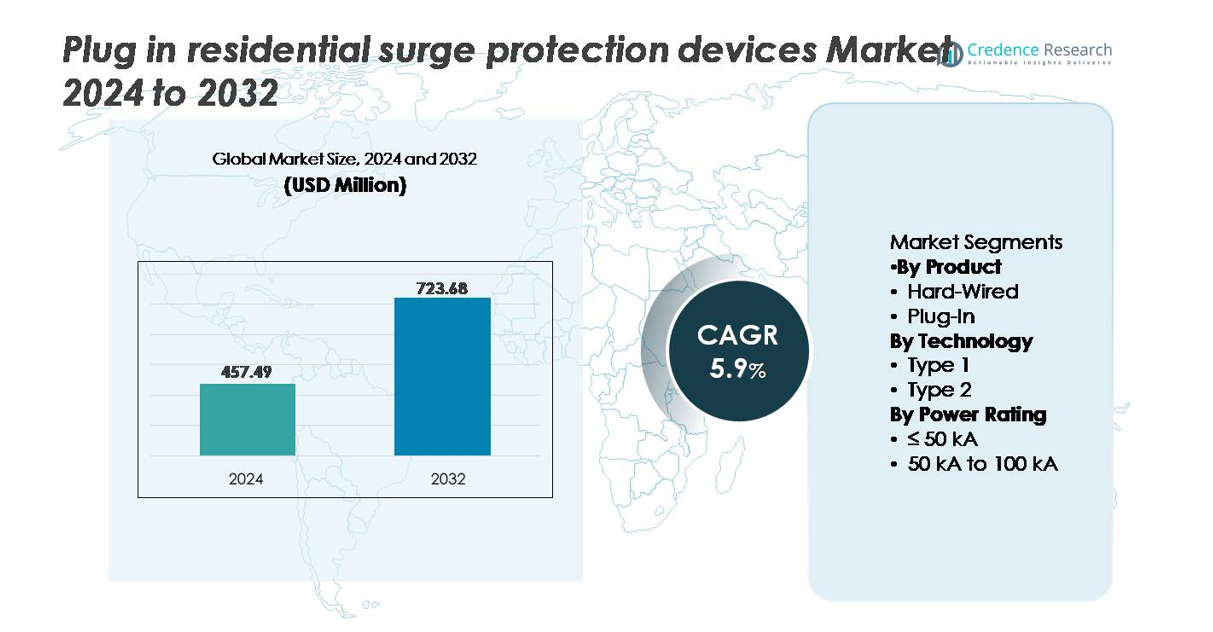

Der Markt für steckbare Überspannungsschutzgeräte im Wohnbereich wurde im Jahr 2024 auf 457,49 Millionen USD geschätzt und soll bis 2032 723,68 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 5,9 % während des Prognosezeitraums (2025-2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für steckbare Überspannungsschutzgeräte im Wohnbereich 2024 |

457,49 Millionen USD |

| Markt, CAGR für steckbare Überspannungsschutzgeräte im Wohnbereich |

5,9% |

| Marktgröße für steckbare Überspannungsschutzgeräte im Wohnbereich 2032 |

723,68 Millionen USD |

Der Markt für steckbare Überspannungsschutzgeräte im Wohnbereich wird von wichtigen Akteuren wie Honeywell International, Eaton, Hubbell, Belkin, Legrand, ABB und Havells beeinflusst, die jeweils in den Bereichen Produktsicherheitszertifizierungen, Steckdosenkonfigurationen, intelligente Überwachungsfunktionen und Vertriebsstärke konkurrieren. Nordamerika führt den globalen Markt mit einem Anteil von etwa 32 % an, angetrieben durch die hohe Akzeptanz von Haushaltselektronik und starke regulatorische Compliance-Standards. Europa und der asiatisch-pazifische Raum folgen dicht dahinter, unterstützt durch steigende Elektrifizierung im Wohnbereich und die zunehmende Nutzung von intelligenten Geräten. Führende Unternehmen konzentrieren sich zunehmend auf kompakte, mehrfache Schutzlösungen, die mit visuellen Fehleranzeigen und thermischem Schutz auf Komponentenebene integriert sind, um den sich entwickelnden Anforderungen an die Kontinuität der Stromversorgung im Wohnbereich gerecht zu werden.

Markteinblicke:

- Der Markt für steckbare Überspannungsschutzgeräte im Wohnbereich wurde im Jahr 2024 auf 457,49 Millionen USD geschätzt und soll bis 2032 723,68 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 5,9 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die steigende Akzeptanz von Smart-Home-Geräten, erhöhte Netzstörungen und die Notwendigkeit, hochwertige Elektronik vor Spannungsschwankungen und transienten Überspannungen zu schützen, angetrieben.

- Zu den wichtigsten Trends gehören der Übergang zu kompakten Mehrfachsteckdosen-Designs, IoT-fähige Überwachungsfunktionen und die wachsende Durchdringung des Online-Handels, die Kaufentscheidungen beschleunigt.

- Der Wettbewerb verschärft sich, da globale Akteure in den Bereichen Sicherheitszertifizierungen, thermische Trenntechnologien und Lebenszyklusindikatoren innovieren, während kostengünstige, nicht zertifizierte Importe Preisdruck erzeugen.

- Nordamerika führt mit einem Anteil von ~32 %, gefolgt von Asien-Pazifik (~29 %) und Europa (~27 %), während das steckbare Segment die Produktakzeptanz dominiert und die Leistungsklasse ≤50 kA den größten Segmentanteil aufgrund von Erschwinglichkeit und Eignung für Standardanforderungen im Wohnbereich hält.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkt

Das Plug-in-Segment hält den dominanten Marktanteil bei Plug-in-Überspannungsschutzgeräten für den Wohnbereich, angetrieben durch seine nachrüstungsfreundliche Installation und geringere Abhängigkeit von Infrastrukturänderungen. Hausbesitzer bevorzugen zunehmend Plug-in-Lösungen wegen der einfachen Austauschbarkeit, Portabilität und Kompatibilität mit Unterhaltungselektronik und Smart-Home-Geräten. Im Gegensatz dazu bleiben fest verdrahtete Systeme unerlässlich für den umfassenden Schutz des gesamten Hauses, erfordern jedoch eine professionelle Installation, was die Akzeptanz bei Miet- und Mehrfamilienhäusern einschränkt. Der steigende globale städtische Mietwohnungsmarkt und die Nachfrage nach gerätespezifischem Schutz stärken das Plug-in-Segment weiter als führende Kategorie bei der Akzeptanz im Markt für Überspannungsschutz im Wohnbereich.

- Zum Beispiel bietet Belkins 12-Outlet-Überspannungsschutz (Modell BE112230-08) eine zertifizierte Energieabsorptionsbewertung von 3.940 Joule und unterstützt einen maximalen Spitzenstrom von 75.000 A (Ampere), was Schutz für Home-Office-Systeme, Entertainment-Hubs und angeschlossene Geräte ohne Eingriff auf Panelebene ermöglicht.

Nach Technologie

Typ-2-Überspannungsschutzgeräte stellen das dominierende Teilsegment dar, hauptsächlich aufgrund ihrer Eignung für den Punkt-zu-Punkt-Schutz und die Integration mit inneren Verteilertafeln. Ihre Fähigkeit, gegen Restblitzenergie, Schaltüberspannungen und Netzinstabilitäten zu schützen, positioniert sie als bevorzugte Lösung in modernen Haushalten, die empfindliche elektronische Geräte verwenden. Typ-1-Geräte sind entscheidend für den externen Überspannungsschutz an Serviceeingängen, bieten jedoch nicht die Flexibilität und den gezielten Geräteschutz, den Hausbesitzer zunehmend suchen. Der Aufstieg der Heimautomatisierung und vernetzter Elektronik beschleunigt die Nachfrage nach Typ-2-SPDs.

Nach Leistungsbewertung

Das ≤ 50 kA-Segment hält den größten Marktanteil, unterstützt durch den weit verbreiteten Einsatz in Standard-Wohnumgebungen mit moderatem Überspannungsrisiko und geringerer Komplexität der Strominfrastruktur. Diese Bewertungsklasse erfüllt die Bedürfnisse der meisten Haushalte und bietet Kosteneffizienz sowie kompakte Bauformen, die für Plug-in- und modulare Designs geeignet sind. Das 50 kA bis 100 kA-Segment richtet sich an Haushalte, die einen höheren Kapazitätsschutz benötigen, einschließlich großer Smart Homes und Immobilien in blitzgefährdeten Regionen. Allerdings halten Premiumkosten und begrenztes Installateurwissen ≤ 50 kA als dominierende Akzeptanzkategorie im Wohnüberspannungsschutz.

- Zum Beispiel bietet das Eaton CHSPT2SURGE Typ 2-Gerät eine maximale Überspannungsstrombewertung von 36.000 A (36 kA) pro Phase. Es verfügt über eine MOV-basierte Unterdrückung mit thermischer Trenntechnologie, die einen robusten Schutz für Smart Appliances und HVAC-Systeme ermöglicht.

Wichtige Wachstumstreiber:

Schnelle Expansion von Smart-Home-Ökosystemen und steigende Dichte elektronischer Geräte

Die Verbreitung von Smart Homes und vernetzten Geräten dient als wichtiger Wachstumstreiber für Plug-in-Überspannungsschutzgeräte im Wohnbereich. Die zunehmende Akzeptanz von Smart-TVs, Heimautomationszentralen, Spielkonsolen, Sicherheitsnetzwerken, EV-Ladegeräten und IoT-basierten Beleuchtungssystemen erhöht die Empfindlichkeit der elektrischen Infrastruktur von Haushalten gegenüber transienten Spannungsevents. Eine höhere Gerätedichte pro Haushalt erhöht das finanzielle und betriebliche Risiko, das mit durch Überspannung verursachten Ausfällen verbunden ist, insbesondere da halbleiterreiche Komponenten eine geringere Spannungstoleranz aufweisen. Verbraucher werden sich zunehmend bewusst, kostspielige Ausfallzeiten, Datenverluste und Geräte-Reparaturen durch Punkt-zu-Punkt-Überspannungsschutz zu verhindern, anstatt sich ausschließlich auf Systeme für das gesamte Haus zu verlassen. Darüber hinaus verstärken abonnementbasierte digitale Häuser und cloud-integrierte Geräte die Notwendigkeit für ununterbrochene Stromversorgung und Schutz. Mit der Beschleunigung der Elektrifizierung von Wohngebäuden und der Akzeptanz von Smart Homes bieten Plug-in-SPDs eine kosteneffiziente, vom Benutzer installierbare Lösung, die sich an moderne elektronische Lebensumgebungen anpasst.

- Zum Beispiel hatte Samsungs SmartThings-Plattform bis August 2024 weltweit über 350 Millionen Nutzer und verbindet sich mit über 1 Milliarde Samsung Galaxy-Geräten und -Haushaltsgeräten, was den allgemeinen Bedarf an gerätebezogenem Überspannungsschutz verstärkt, da sich Haushalte zu digitalen Dienstleistungsumgebungen entwickeln.

Zunehmende Häufigkeit von Netzstörungen und klimabedingter elektrischer Instabilität

Unvorhersehbare Wetterbedingungen, verstärkte Blitzaktivität und alternde elektrische Infrastruktur tragen zu steigenden Netzstörungen bei und schaffen günstige Bedingungen für die Einführung von Überspannungsschutzgeräten. Spannungsfluktuationen, die durch sturmbedingte Ausfälle, Netzüberlastungen und Schaltüberspannungen verursacht werden, beeinträchtigen erheblich die Elektronik und Sicherheitssysteme im Haushalt. Steckbare Überspannungsschutzgeräte mindern die Belastung durch unvorhersehbare Spannungstransienten, die zunehmend mit extremen Klimaereignissen einhergehen, einschließlich durch Hitzewellen verursachter Stromnachfragespitzen, Wintersturmstörungen und saisonaler Netzinstabilität. In Regionen mit veralteten Übertragungsnetzen treten elektrische Überspannungen häufiger auf, bedingt durch schwankende Lasten und veraltete Schutzschaltungen. Regierungen und Versorgungsunternehmen investieren in die Modernisierung, aber verlängerte Austauschzeiten erhalten die Nachfrage nach steckbaren Überspannungslösungen als sofortige Schutzmaßnahme. Die Dringlichkeit, Haushaltsgeräte zu schützen, Versicherungsansprüche zu reduzieren und die betriebliche Widerstandsfähigkeit zu gewährleisten, untermauert die anhaltende Nachfrage nach Überspannungsschutzgeräten in Wohnmärkten.

- Zum Beispiel verzeichnete Vaisala im Jahr 2023 über 242 Millionen Blitzeinschläge in den Vereinigten Staaten, was die Nachfrage nach gerätebezogener Überspannungsminderung in Wohnumgebungen verstärkt.

Zunehmende Verbraucherpräferenz für nachrüstungsfreundliche und erschwingliche Schutzlösungen

Der Trend zu flexiblen, skalierbaren und kosteneffizienten elektrischen Schutzlösungen treibt die Nachfrage nach steckbaren Überspannungsschutzgeräten an. Im Gegensatz zu herkömmlichen festverdrahteten Systemen, die die Unterstützung eines Elektrikers erfordern, ermöglichen steckbare Überspannungsschutzgeräte eine sofortige Installation, sicheren Austausch und Portabilität über Geräte hinweg, was für Hausbesitzer, Mieter und Mehrfamilieneinheiten attraktiv ist. Ihre Preiswettbewerbsfähigkeit im Vergleich zu Überspannungsschutz-Panels für das gesamte Haus macht sie für preisbewusste Verbraucher attraktiv, die einen gerätespezifischen Schutz suchen. Darüber hinaus verlängern steigende Renovierungsaktivitäten im Wohnbereich und der Kauf von digitalen Nachrüstgeräten die Austauschzyklen von Überspannungsschutzgeräten, was das Wachstum von Überspannungsschutzgeräten weiter unterstützt. Erhöhtes Bewusstsein durch Einzelhandelskanäle, E-Commerce-Plattformen und gebündelte Verkäufe mit Elektronik steigern die Akzeptanzraten. Da Verbraucher eine unkomplizierte Schutzlösung ohne Infrastrukturänderungen priorisieren, profitieren steckbare Überspannungsschutzgeräte weiterhin von einer günstigen Positionierung als die zugänglichste Überspannungsminderungslösung in Wohnumgebungen.

Wichtige Trends & Chancen:

Integration von IoT-Überwachung und prädiktiver Wartungsfähigkeit

Der Übergang zu intelligenten steckbaren Überspannungsschutzgeräten bietet Herstellern eine transformative Gelegenheit. Die Einbettung von Sensoren, Echtzeitdiagnosen und mobilen Benachrichtigungsfunktionen ermöglicht prädiktive Wartung und Risikominderung, bevor ein Geräteausfall auftritt. IoT-fähige Überspannungsschutzgeräte können Überspannungsereignisse aufzeichnen, den Verschleiß von Komponenten verfolgen und Benutzer warnen, wenn Austauschschwellen erreicht sind, was die Sicherheitsauswirkungen verbessert und die Ausfallzeiten von Geräten reduziert. Da Hausbesitzer Energiedashboards und Hausverwaltungs-Apps übernehmen, bieten steckbare Überspannungsschutzgeräte, die sich über Wi-Fi oder Bluetooth integrieren, zusätzlichen Wert. Datengetriebene Überspannungsanalysen ermöglichen auch Service-Abonnementmodelle für Überwachungs- und Garantiedienste. Dieser Trend verschiebt Hersteller von reinen Hardware-Verkäufen hin zu Lebenszyklus-Engagement-Plattformen und erschließt wiederkehrende Einnahmequellen in den Märkten für häusliche Stromsicherheit.

- Zum Beispiel kann das Wiser Energy-System von Schneider Electric den Stromverbrauch in Echtzeit überwachen und Anomalien durch KI- und maschinelles Lernen-basierte Lastsignaturen erkennen (oft unter Verwendung der integrierten Square D-Version der Sense-App), um den Nutzern proaktive Warnungen zu bieten, die helfen, empfindliche Geräte zu schützen und den Energieverbrauch zu optimieren.

Steigende Akzeptanz durch Einzelhandelsexpansion und E-Commerce-Vertrieb

Die zunehmende Verfügbarkeit von Plug-in-SPDs auf sowohl Offline- als auch Online-Handelsplattformen schafft eine starke Gelegenheit für eine breitere Marktdurchdringung. E-Commerce ermöglicht direkte Verbraucheraufklärung, schnellere Kaufentscheidungen und einen vergleichsbasierten Produktauswahlprozess, der für eine Kategorie, die von bewusstseinsbasierter Akzeptanz profitiert, unerlässlich ist. Die Einzelhandelsexpansion passt auch zu Last-Minute-Käufen von Verbrauchern, die während Geräteaufrüstungen oder -ersetzungen getätigt werden. Hersteller, die von der Markenpräsenz in Elektronikgeschäften, DIY-Baumarktketten und digitalen Schaufenstern profitieren, erreichen eine verbesserte Marktskalierbarkeit, insbesondere bei jüngeren, technikaffinen Käufern. Das Bündeln von Plug-in-SPDs mit Geräten, Spielkonsolen und Home-Office-Ausrüstung verbessert auch die Cross-Sale-Möglichkeiten und fördert die Akzeptanz gerätespezifischen Schutzes.

- Zum Beispiel sind Überspannungsschutzgeräte eine stark nachgefragte und wesentliche Produktkategorie auf dem US-Markt von Amazon, was das erhebliche Ausmaß zeigt, in dem digitale Kanäle die Akzeptanz und den Kauf von Unterhaltungselektronik und Sicherheitszubehör beeinflussen.

Wichtige Herausforderungen

Geringes Verbraucherbewusstsein und Missverständnisse über Überspannungsrisiken

Eine bedeutende Herausforderung für den Markt für Plug-in-Überspannungsschutzgeräte im Wohnbereich liegt im geringen Bewusstsein für schadenverursachende Überspannungen und dem Missverständnis, dass einfache Steckdosenleisten ausreichenden Schutz bieten. Viele Hausbesitzer unterschätzen die wiederholten kleinen Überspannungen, die Elektronik im Laufe der Zeit allmählich abbauen, anstatt sofortigen Ausfall zu verursachen. Die wahrgenommene Komplexität rund um den elektrischen Schutz schreckt die Akzeptanz weiter ab, da Verbraucher möglicherweise nicht klar zwischen Überspannungsschutzgeräten, Spannungsstabilisatoren und USV-Systemen unterscheiden können. Der Mangel an standardisierter Kennzeichnung und Klarheit bei Leistungsbewertungen trägt zur Kaufzurückhaltung bei. Diese Barrieren zu überwinden, erfordert stärkere Aufklärungskampagnen, verbesserte Verpackungskommunikation und vom Einzelhandel getriebene Beratungsunterstützung, um Bewusstsein in Nachfrage umzuwandeln.

Preissensibilität und Wettbewerb durch kostengünstige, nicht zertifizierte Importe

Preissensibilität in aufstrebenden Märkten und das Vorhandensein kostengünstiger, nicht zertifizierter Überspannungsschutzgeräte stellen eine Herausforderung für Premium- und sicherheitszertifizierte Plug-in-SPDs dar. Unregulierte Importe erfüllen oft nicht die Sicherheits- und Leistungsstandards, ziehen jedoch Käufer aufgrund niedrigerer Preise an. Dies untergräbt die Wertwahrnehmung für zertifizierte Produkte, die mit höher bewerteten Komponenten, thermischem Schutz und fortschrittlicher Unterdrückungstechnologie ausgestattet sind. Hersteller stehen vor zusätzlichen Kostendruck aufgrund von Material-, Halbleiter- und regulatorischen Compliance-Anforderungen. Die Stärkung der Durchsetzung, die Förderung von Qualitätszertifizierungen und die Differenzierung in Bezug auf Haltbarkeit und Lebenszyklusgarantie bleiben entscheidend, um preisgetriebenen Wettbewerb zu überwinden und das Vertrauen in Premium-Überspannungsschutzlösungen aufrechtzuerhalten.

Regionale Analyse:

Nordamerika

Nordamerika hält etwa 32% Marktanteil, angetrieben durch eine hohe Durchdringung von Haushaltselektronik, fortschrittliche elektrische Infrastruktur und die frühe Einführung von Smart-Home-Technologien. Häufige Netzstörungen durch Stürme, alternde Übertragungsnetze und steigende Installationsraten von EV-Ladestationen erhöhen die Nachfrage nach steckbaren Überspannungsschutzgeräten für den Wohnbereich. Die USA führen den Verbrauch aufgrund starker Einzelhandelsverteilung, Versicherungsanreizen und Verbraucherbekenntnis zu Überspannungsrisiken an. Die zunehmende Einrichtung von Remote-Arbeitsplätzen und Home-Offices fördert weiterhin die Anforderungen an den Punkt-zu-Punkt-Schutz. Der regulatorische Fokus auf Gerätesicherheitsstandards und zertifizierte Schutzlösungen stärkt das Marktwachstum in der Region weiter.

Europa

Europa macht fast 27% Marktanteil aus, unterstützt durch Energiewende-Reformen, Elektrifizierung von Wohngebäuden und steigende Installation von Wärmepumpen, Solarwechselrichtern und Elektrofahrzeug-Ladegeräten in Haushalten. Der Übergang zu Net-Zero-Infrastruktur und die Einführung digitaler Geräte in Deutschland, Großbritannien und den nordischen Ländern erhöhen die Exposition gegenüber elektrischen Überspannungen und Oberschwingungen. EU-Sicherheitsrichtlinien und die weit verbreitete Nutzung von CE-zertifizierten Produkten verstärken die strukturierte Marktadoption. Darüber hinaus begünstigt der Verbraucherfokus auf Nachhaltigkeit kompakte, energieeffiziente steckbare Überspannungsschutzgeräte. Der Austausch von Altbauwohnungen in Westeuropa beschleunigt die Nachrüstungsinstallation von Überspannungsschutz, was eine nachhaltige Marktchance schafft.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentiert etwa 29% Marktanteil und entwickelt sich aufgrund von Urbanisierung, Bevölkerungswachstum und steigendem Besitz von Unterhaltungselektronik zu einer schnell expandierenden Region. Wachsende Mittelschicht-Haushalte, digitale Lerngeräte und Upgrades von Haushaltsgeräten treiben die Nachfrage nach Überspannungsschutzlösungen an. Länder wie China, Japan, Südkorea und Indien erleben zunehmende Strominstabilität durch schnelle Industrialisierung und extreme Klimaereignisse, was die Einführung von steckbaren Überspannungsschutzgeräten als präventiven Schutz fördert. Die Durchdringung des E-Commerce beschleunigt die Produktwahrnehmung und wettbewerbsfähige Preisgestaltung erheblich. Von der Regierung geführte Smart-City-Programme unterstützen das langfristige Wachstum weiter und positionieren den Asien-Pazifik-Raum als wichtigen Zielmarkt für Hersteller, die auf skalengetriebene Nachfrage abzielen.

Lateinamerika

Lateinamerika macht etwa 6% Marktanteil aus, angetrieben durch die schrittweise Modernisierung der elektrischen Systeme in Wohngebäuden in Brasilien, Mexiko und Argentinien. Die Region steht vor anhaltenden Herausforderungen in Bezug auf schwankende Netzzuverlässigkeit, Spannungsinstabilität und häufige Stromausfälle, die den Verbraucherbedarf an gerätebezogenem Überspannungsschutz erhöhen. Kostenwettbewerbsfähigkeit bleibt ein kritischer Kaufaspekt, wobei steckbare Überspannungsschutzgeräte aufgrund von Erschwinglichkeit und einfacher Installation gegenüber Lösungen für das gesamte Haus bevorzugt werden. Das Wachstum wird weiter durch die steigende Einführung von Heimelektronik und kleinen Büroeinrichtungen unterstützt. Allerdings beeinträchtigen begrenztes Verbraucherbewusstsein und das Vorhandensein von kostengünstigen Importen die Durchdringung von Premiumprodukten moderat.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hält knapp 6% Marktanteil, geprägt durch expandierenden Wohnungsbau, steigende Elektrifizierungsraten und die zunehmende Präsenz digital vernetzter Haushalte. Golfstaaten investieren stark in intelligente Infrastruktur, was die Nachfrage nach steckbaren Überspannungsschutzgeräten zur Absicherung von Hausautomationssystemen und empfindlichen Geräten erhöht. Afrika zeigt aufkommendes Potenzial, da Netzausbauprojekte die Elektrifizierung vorantreiben, obwohl die Preissensibilität die Einführung beeinflusst. Extreme Hitzewellen und Netzlastschwankungen intensivieren Überspannungsvorkommen, was das Bewusstsein für Schutzbedürfnisse erhöht. Das Marktwachstum bleibt allmählich, aber stetig, unterstützt durch Einzelhandelsexpansion und den Ersatz unregulierter elektrischer Zubehörteile durch zertifizierte Schutzgeräte.

Marktsegmentierungen:

Nach Produkt

Nach Technologie

Nach Leistungsbewertung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für steckbare Überspannungsschutzgeräte im Wohnbereich ist geprägt durch die Präsenz globaler Hersteller von Elektrogeräten, regionaler Marken und spezialisierter Anbieter von Unterhaltungselektronikzubehör. Unternehmen konkurrieren durch Innovationen in kompakten Formfaktoren, Mehrfachsteckdosenkonfigurationen, thermischen Trennsicherheitsmechanismen und integrierten Anzeigen für den End-of-Life-Status und Benachrichtigungen über Überspannungsereignisse. Die Dominanz des Einzelhandelskanals und die Durchdringung des E-Commerce beeinflussen die Markenpositionierung erheblich, da Verbraucher zunehmend auf digitale Produktvergleiche und Bewertungen vertrauen, um Kaufentscheidungen zu treffen. Strategische Partnerschaften mit Geräteherstellern und gebündelte Angebote erhöhen die Marktpräsenz, während die Einhaltung von Vorschriften und Zertifizierungen wie UL, RoHS und CE entscheidende Unterscheidungsmerkmale bleiben. Ständige Fortschritte bei Halbleiter-basierten Schutzkomponenten und IoT-fähiger Überwachung schaffen Möglichkeiten für eine Premium-Produktsegmentierung. Allerdings stellt der Wettbewerb durch kostengünstige, nicht zertifizierte Importe die Preis- und Qualitätswahrnehmung in Frage, was etablierte Anbieter dazu veranlasst, sich auf Haltbarkeit, Garantieversicherungen und Bildungskampagnen zu konzentrieren, um die Wertversprechen in Bezug auf Sicherheit im Wohnbereich und Kontinuität der Stromversorgung zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Jüngste Entwicklungen:

- Im Oktober 2025 stellte Delta eine 800 V HVDC-Architektur für KI-Rechenzentren vor, die die Effizienz um mehr als 4 % steigert und hochkapazitive SPDs für den Schutz auf Rack-Ebene integriert.

- Im Mai 2024 erweiterte Phoenix Contact sein Produktionsnetzwerk auf den nordamerikanischen Markt, indem es Phoenix Contact Production S.A. de C.V. in Mexiko gründete. Die neue 20.000 m² große Anlage in Querétaro soll bis Ende 2025 die Produktion aufnehmen und bis 2032 etwa 700 Mitarbeiter beschäftigen.

- Im Februar 2024 gab ABB bekannt, dass sie die SEAM Group übernommen haben. Diese strategische Übernahme soll das Elektrifizierungsportfolio von ABB in den Bereichen elektrische Sicherheit, erneuerbare Energien und Asset-Management-Beratung erweitern. Mit der Übernahme will ABB der steigenden Nachfrage nach Modernisierung und Optimierung von Anlagen für sicherere, intelligentere und nachhaltigere Betriebsabläufe gerecht werden.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Technologie, Leistungsbewertung und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Zudem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach Plug-in-Überspannungsschutzgeräten für den Wohnbereich wird steigen, da Haushalte weiterhin intelligente Geräte und Automatisierungssysteme integrieren.

- IoT-fähige SPDs mit Echtzeitdiagnose und Benachrichtigungen über Überspannungsereignisse werden breite Akzeptanz finden.

- Hersteller werden kompakte, mehrgerätefähige Schutzdesigns einführen, die für Home-Offices und Unterhaltungszentren optimiert sind.

- Einzelhandels- und E-Commerce-Kanäle werden den stärkeren Markenwettbewerb und schnellere Produktwechselzyklen vorantreiben.

- Das Wachstum bei der Installation von EV-Heimladestationen wird neue Anwendungsfälle für Plug-in-Überspannungsschutzlösungen schaffen.

- Sicherheitszertifizierung und regulatorische Konformität werden zu stärkeren Unterscheidungsmerkmalen bei Kaufentscheidungen.

- Prädiktive Wartungsfunktionen werden sich weiterentwickeln und End-of-Life-Warnungen sowie datengesteuerte Ersatzempfehlungen ermöglichen.

- Kampagnen zur Verbraucheraufklärung werden die Akzeptanz in aufstrebenden Märkten mit steigendem Elektronikbesitz beschleunigen.

- Die Integration mit Energiemanagement-Dashboards wird die Sichtbarkeit von Ereignissen zur Stromqualität im Haushalt verbessern.

- Premium-SPDs mit längerer Lebensdauer und höherer Überspannungskapazität werden die Akzeptanz in risikoreichen Regionen erweitern.