Marktübersicht

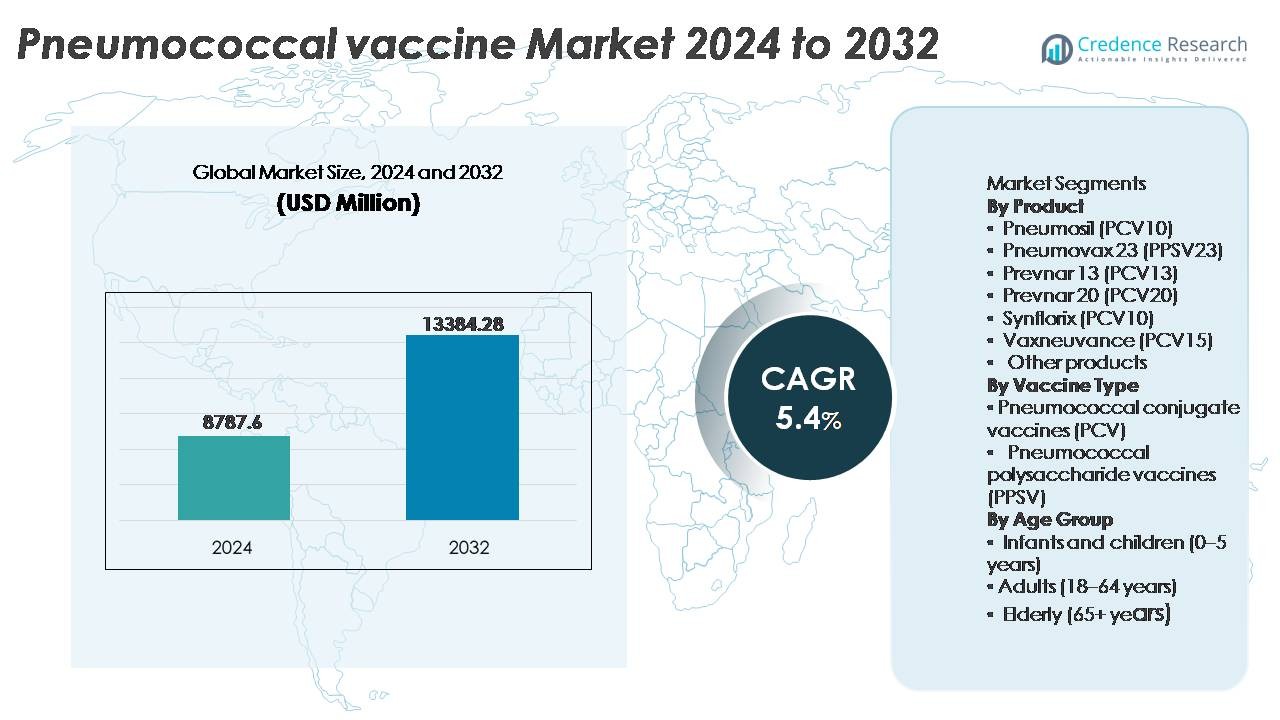

Der Markt für Pneumokokken-Impfstoffe wurde im Jahr 2024 auf 8.787,6 Millionen USD geschätzt und soll bis 2032 13.384,28 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Pneumokokken-Impfstoffe 2024 |

8.787,6 Millionen USD |

| Markt für Pneumokokken-Impfstoffe, CAGR |

5,4% |

| Marktgröße für Pneumokokken-Impfstoffe 2032 |

13.384,28 Millionen USD |

Der Markt für Pneumokokken-Impfstoffe wird von großen globalen Herstellern wie GlaxoSmithKline, Pfizer, Merck & Co., Serum Institute of India, Walvax Biotechnology, Beijing Minhai Biological Technology und Bio-Manguinhos/Fiocruz angeführt, die jeweils Impfstoffformulierungen mit breiterer Serotypabdeckung und verbesserter Immunogenität vorantreiben. Die Wettbewerbslandschaft wird durch starke Portfolios in Konjugatimpfstoffen, langfristige Beschaffungsverträge und die Expansion in aufstrebende Impfprogramme geprägt. Nordamerika dominiert den globalen Markt mit einem Anteil von etwa 56–60 %, angetrieben durch robuste Gesundheitssysteme, hohe Impfraten in pädiatrischen und geriatrischen Gruppen und die schnelle Einführung von höherwertigen PCVs. Asien-Pazifik folgt als am schnellsten wachsende Region, unterstützt durch große Geburtskohorten und expandierende nationale Impfinitiativen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für Pneumokokken-Impfstoffe wurde im Jahr 2024 auf 8.787,6 Millionen USD geschätzt und soll bis 2032 13.384,28 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum.

- Das Marktwachstum wird durch die Erweiterung nationaler Impfpläne, die steigende Akzeptanz von Impfungen bei Erwachsenen und älteren Menschen sowie die zunehmende Belastung durch antimikrobielle resistente Pneumokokken-Infektionen gefördert, die präventionsorientierte Gesundheitsstrategien vorantreiben.

- Zu den wichtigsten Trends gehören der schnelle Übergang zu höherwertigen Konjugatimpfstoffen, lokale Fertigungspartnerschaften für eine erschwingliche Versorgung und die zunehmende Akzeptanz von Impfungen im privaten Sektor in Entwicklungsländern.

- Die Wettbewerbsintensität bleibt hoch, da führende Akteure wie Pfizer, Merck & Co., GlaxoSmithKline, Serum Institute of India und Walvax Biotechnology in Bezug auf Wirksamkeit, Serotypabdeckung und Preisgestaltung in öffentlichen Beschaffungsprogrammen konkurrieren.

- Nordamerika führt mit einem Marktanteil von etwa 56-60 %, gefolgt von Europa mit 15-20 % und Asien-Pazifik mit 15-18 %, während Konjugatimpfstoffe das dominierende Segment darstellen und den Großteil der globalen Nachfrage ausmachen.

Marktsegmentierungsanalyse:

Nach Produkt:

Prevnar 13 (PCV13) repräsentiert das dominierende Produktsegment und hält den größten Marktanteil aufgrund seiner umfangreichen Aufnahme in nationale Impfpläne und starker klinischer Evidenz zur Prävention invasiver Pneumokokkenerkrankungen in pädiatrischen Populationen. Der fortgesetzte Einsatz von Pneumosil (PCV10) und Synflorix (PCV10) bleibt in kostenbewussten Märkten bemerkenswert, angetrieben durch Beschaffung im Rahmen globaler Gesundheitsinitiativen. In der Zwischenzeit gewinnen Pneumovax 23 (PPSV23) und die aufkommenden Vaxneuvance (PCV15) und Prevnar 20 (PCV20) an Bedeutung bei Erwachsenen und älteren Erwachsenen, da ein breiterer Serotypen-Schutz priorisiert wird, insbesondere in Regionen mit zunehmender antimikrobieller Resistenz.

- Zum Beispiel berichtete Pfizer, dass die weltweite Verteilung von Prevnar 13 bis 2021 über 1 Milliarde kumulierter Dosen überschritt, unterstützt durch klinische Studiendaten aus über 44 Ländern, in denen die Überwachung nach der Impfung signifikante Reduktionen bei serotypspezifischen invasiven Erkrankungen bei Kindern zeigte.

Nach Impfstofftyp:

Pneumokokken-Konjugatimpfstoffe (PCV) halten den dominierenden Marktanteil, unterstützt durch überlegene Immunogenität, langfristige Gedächtnisantwort und starke Empfehlungen durch globale Impfempfehlungen für Kinder und Hochrisiko-Erwachsene. PCVs sind zur bevorzugten Wahl geworden aufgrund der erhöhten Abdeckung krankheitsverursachender Serotypen und ihrer nachgewiesenen Wirksamkeit bei der Reduzierung der nasopharyngealen Besiedlung, was zur Herdenimmunität beiträgt. Pneumokokken-Polysaccharid-Impfstoffe (PPSV) dienen weiterhin kritischen Anwendungsfällen bei älteren Erwachsenen und immungeschwächten Populationen; jedoch positioniert der Mangel an mukosaler Immunität und die geringere Dauerhaftigkeit des Schutzes PPSV als ergänzend statt primär in großangelegten Impfprogrammen.

- Zum Beispiel umfasste Pfizers klinische Bewertung von Prevnar 13 über 37.000 pädiatrische und erwachsene Teilnehmer weltweit, mit dokumentierten Daten, die eine messbare Reduktion der Impfstofftyp-Besiedlung über mehrere Bevölkerungsgruppen hinweg zeigten, was seine Rolle in sowohl direkten als auch indirekten Schutzstrategien stärkt.

Nach Altersgruppe:

Säuglinge und Kinder (0-5 Jahre) bilden das dominierende Altersgruppensegment, angetrieben durch obligatorische Impfpläne, starke staatliche Beschaffung und die hohe Krankheitslast in frühen Kindheitspopulationen. PCV-Produkte bleiben in diesem Segment unerlässlich aufgrund der nachgewiesenen Reduktion invasiver Erkrankungen, Meningitis und Lungenentzündung bei Kleinkindern. Das Erwachsenensegment (18-64 Jahre) expandiert, da präventive Impfungen am Arbeitsplatz und im Reiseverkehr zunehmen, während das Segment der älteren Menschen (65+) von PPSV und höherwertigen PCVs profitiert, aufgrund erhöhter Anfälligkeit und komorbiditätsbedingter Risikoprofile, was eine konstante Nachfrage nach Auffrischungs- und Nachholimpfungen schafft.

Wichtige Wachstumstreiber

Erweiterung von Impfprogrammen und staatliche Finanzierung

Die globale Expansion nationaler Impfprogramme dient als primärer Wachstumsmotor für den Markt der Pneumokokken-Impfstoffe. Regierungen und Gesundheitsbehörden weisen zunehmend Budgetmittel für Pneumokokken-Konjugat-Impfstoffe (PCVs) für Neugeborene, Schulkinder und Hochrisiko-Erwachsenenpopulationen zu. Internationale Gesundheitsallianzen bieten weiterhin Beschaffungshilfe an, verbessern die Akzeptanz in Ländern mit niedrigem und mittlerem Einkommen und erweitern den Zugang für benachteiligte Bevölkerungsgruppen. Empfehlungen für Auffrischungsdosen und Nachholimpfstrategien verstärken die anhaltende Volumennachfrage, insbesondere in Regionen, die vom Pilotprojekt zur landesweiten Abdeckung übergehen. Politische Veränderungen, die eine breitere Erwachsenenimpfung fördern, insbesondere in Bevölkerungsgruppen mit chronischen Atemwegserkrankungen, Diabetes oder immunsuppressiven Störungen, tragen zur Marktstabilität bei. Diese Initiativen, kombiniert mit steigenden globalen Gesundheitsausgaben und der Integration von Routineimpfungen in die Wege der mütterlichen und geriatrischen Versorgung, gewährleisten eine konsistente langfristige Nachfrage nach Pneumokokken-Impfstoffen und stärken die Marktdurchdringung sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften.

- Zum Beispiel hat Gavi, die Impfallianz, die Lieferung von über einer Milliarde Dosen Pneumokokken-Konjugat-Impfstoffen (PCVs) an berechtigte Länder erleichtert und damit geholfen, mehr als 300 Millionen Kinder in etwa 60 einkommensschwachen Ländern zu schützen, wodurch die Kapazität der Pneumokokken-Kinderimpfung in Afrika und Südasien gestärkt wurde.

Fortschritte bei Impfstoffen mit höherer Valenz und breiterer Abdeckung

F&E-Investitionen in die nächste Generation von Pneumokokken-Konjugat-Impfstoffen mit höherer Valenz beschleunigen die Marktakzeptanz, da Hersteller sich darauf konzentrieren, den Serotypenbereich zu erweitern, die Haltbarkeit zu verbessern und die Immunantwort bei Erwachsenen und älteren Bevölkerungsgruppen zu steigern. Innovationen, die auf die Abdeckung neuer Serotypen abzielen, die mit antimikrobieller Resistenz in Verbindung stehen, verändern klinische Präferenzen und Beschaffungsprioritäten. Die Produktentwicklung, die sich auf die Verbesserung der Immunogenität bei immungeschwächten Patienten und älteren Erwachsenen konzentriert, treibt die Ersatznachfrage für die älteren PCV10- und PCV13-Formulierungen an. Darüber hinaus unterstützen sich entwickelnde Technologien in der Auswahl von Trägerproteinen, der Optimierung von Adjuvantien und skalierbaren Produktionsplattformen beschleunigte behördliche Zulassungen und Lieferresilienz. Da Pipeline-Impfstoffe darauf abzielen, die Abhängigkeit von Auffrischungen zu reduzieren und die regionale Serotypenvielfalt zu adressieren, betrachten Gesundheitssysteme fortschrittliche PCVs zunehmend als kosteneffektive präventive Interventionen. Diese wissenschaftlichen Fortschritte schaffen langfristige wettbewerbsfähige Differenzierung und verstärken den globalen Übergang zu neueren, multivalenten Pneumokokken-Impfstoffen.

- Zum Beispiel erweitert Pfizers Prevnar 20 den Immunschutz auf 20 verschiedene Serotypen, unterstützt durch ein Entwicklungsprogramm, das sechs Phase-3-Studien umfasst, die die Immunogenität und Sicherheit bei mehr als 5.400 Erwachsenen im Alter von 18 bis über 85 Jahren bewerten.

Steigende Krankheitsinzidenz und Bedenken hinsichtlich Antibiotikaresistenz

Die zunehmende Inzidenz von Pneumokokken-Pneumonie und invasiven Pneumokokken-Erkrankungen bei Säuglingen, geriatrischen Bevölkerungsgruppen und Patienten mit Komorbiditäten verstärkt die Dringlichkeit präventiver Impfstrategien. Die zunehmende Resistenz gegen Erstlinien-Antibiotika, einschließlich Makroliden und Penicillin, erhöht die Abhängigkeit von Impfstoffen als primären Abwehrmechanismus. Gesundheitssysteme und klinische Richtlinien befürworten Impfungen, um Krankenhausaufenthalte, Intensivpflegeaufnahmen und das Risiko wiederkehrender Infektionen zu reduzieren, die die Gesundheitsressourcen belasten. Saisonale Schwankungen bei Atemwegsinfektionen erhöhen das Bewusstsein und beschleunigen die Akzeptanz, insbesondere in dicht besiedelten städtischen Regionen. Impfstoffgetriebene Herdenimmunität zeigt weiterhin eine signifikante Reduzierung der Übertragung in der Gemeinschaft und verstärkt den präventiven Wert. Angesichts alternder Bevölkerungsgruppen und der steigenden Prävalenz chronischer Lungenerkrankungen wird die globale Pneumokokkenbelastung voraussichtlich hoch bleiben, was die Impfung zu einem strategischen öffentlichen Gesundheitsimperativ macht und somit das Marktwachstum unterstützt.

Wichtige Trends & Chancen

Übergang zu Märkten für Erwachsenen- und Seniorenimpfungen

Ein bemerkenswerter Marktrend liegt im schnellen Wandel von kindzentrierten Impfungen hin zu umfassenderen Strategien für Erwachsenen- und Seniorenimpfungen. Alternde Bevölkerungsgruppen mit erhöhtem Sterblichkeitsrisiko durch Pneumokokkeninfektionen drängen Gesundheitssysteme dazu, lebenslange Impfrahmen zu übernehmen, einschließlich Auffrischungsplänen für Erwachsene über 50 und routinemäßigen Impfungen für Personen über 65. Bildungskampagnen und von Arbeitgebern gesponserte Impfprogramme erweitern den Zugang, während Apotheken und Einzelhandelskliniken als alternative Vertriebskanäle entstehen. Der wachsende Fokus auf berufliches Risiko, insbesondere im Gesundheitswesen, im Transportwesen und in der Fertigung, schafft neue Wege für die Erwachsenenimpfung. Da klinische Daten die Kostenreduktion durch Prävention statt Behandlung unterstützen, erstatten Kostenträger zunehmend die Erwachsenenimpfung und positionieren diese demografische Gruppe als wertvolles Wachstumssegment.

- Zum Beispiel umfasste das Phase-3-Programm für Erwachsene von Pfizer für Prevnar 20 drei Studien, die insgesamt mehr als 6.000 erwachsene Teilnehmer einschlossen. Diese Studien umfassten Erwachsene aus verschiedenen Altersgruppen, einschließlich derjenigen ab 65 Jahren (einige über 85), sowohl mit als auch ohne vorherige Pneumokokken-Impfgeschichte.

Öffentlich-private Partnerschaften und globale Gesundheitsbeschaffungsmodelle

Zusammenarbeiten zwischen Impfstoffherstellern, globalen Gesundheitsorganisationen und staatlichen Beschaffungsstellen schaffen neue Vertriebs- und Finanzierungsmöglichkeiten. Partnerschaften ermöglichen Kostenaufteilung, Produktionsmaßstab und optimierte Lieferkettenlogistik für einkommensschwache Regionen, in denen die Krankheitslast am höchsten ist. Langfristige Beschaffungsverträge stabilisieren die Preisgestaltung und die Vorhersehbarkeit der Versorgung und ermutigen Hersteller, Kapazitäten für unterversorgte Märkte bereitzustellen. Darüber hinaus stärken Impfstoffsicherheitsstrategien, einschließlich regionaler Produktionszentren und Technologietransferprogramme, die inländischen Fähigkeiten und reduzieren Unterbrechungen durch globale Unsicherheiten. Da Nachhaltigkeit und Zugangsgerechtigkeit den öffentlichen Gesundheitsdiskurs vorantreiben, erschließen diese sektorübergreifenden Partnerschaften mehrjährige Marktpotenziale und erweitern den Zugang zu Pneumokokken-Impfstoffen.

- Zum Beispiel arbeitete das Serum Institute of India mit PATH zusammen, um Pneumosil unter einem Programm zu entwickeln, das die Herstellung in einem Umfang von über 100 Millionen Dosen pro Jahr ermöglichte, speziell für die erschwingliche Verteilung in LMICs ausgerichtet.

Wichtige Herausforderungen

Preisdruck und Beschaffungskostenbeschränkungen

Trotz starker Nachfrage steht der Markt für Pneumokokken-Impfstoffe aufgrund von Budgetbeschränkungen in Schwellenländern und den hohen Kosten der nächsten Generation höherwertiger Formulierungen unter anhaltendem Preisdruck. Ausschreibungsbasierte Beschaffungsmodelle erfordern wettbewerbsfähige Preise, was die Margen multinationaler Hersteller reduziert und kleinere Unternehmen vor die Herausforderung stellt, die Produktion wirtschaftlich zu skalieren. Erschwinglichkeit bleibt ein Hindernis für Privatmärkte ohne Erstattungsunterstützung. Darüber hinaus erhöhen die Kosten für Lagerung, Transport und Einhaltung der Kühlkette die Gesamtausgaben des Programms, insbesondere in ländlichen und abgelegenen Gebieten. Diese Einschränkungen beeinflussen die Entscheidungen über Arzneimittellisten und verlangsamen die Einführung neuerer Impfstoffe, was zu Ungleichheiten beim Zugang über Einkommensstufen und Regionen hinweg führt.

Komplexe Serotyp-Dynamik und Variantenentstehung

Die Evolution der Pneumokokken-Serotypen stellt eine fortwährende Herausforderung dar, da dominante Stämme geografisch variieren und sich im Laufe der Zeit als Reaktion auf den Impfdruck verschieben können. Ersatzserotypen und regionale Serotyp-Lücken begrenzen die universelle Wirksamkeit standardisierter Impfstoffformulierungen. Dies erfordert kontinuierliche Überwachung, Serotyp-Kartierung und iterative Impfstoffentwicklungszyklen, die umfangreiche Investitionen und regulatorische Prüfungen erfordern. Aufkommende Serotypen, die mit antimikrobieller Resistenz verbunden sind, unterstreichen die klinische Dringlichkeit, dennoch bleibt die Anpassung der globalen Impfstoffzusammensetzung an regionale Krankheitsmuster komplex. Diese epidemiologischen Unsicherheiten schaffen strategische Planungsherausforderungen für Hersteller und Gesundheitsbehörden, die die Impfstoffauswahl, Prognosen und langfristige Krankheitskontrollergebnisse beeinflussen.

Regionale Analyse

Nordamerika

Nordamerika bleibt der größte regionale Markt für Pneumokokken-Impfstoffe und macht 2024 etwa 56-60% des weltweiten Umsatzes aus. Diese Dominanz spiegelt gut etablierte Impfleitlinien, hohes Impfstoffbewusstsein, starke öffentliche und private Gesundheitsinfrastruktur sowie weit verbreitete Impfstoffaufnahme bei Erwachsenen und Kindern wider. Die USA und Kanada profitieren von fortschrittlicher Kühlkettenlogistik, routinemäßigen pädiatrischen PCV-Programmen und expandierenden Impfinitiativen für Erwachsene/Ältere. Anhaltende regulatorische Unterstützung und die Einführung von hochvalenten Konjugatimpfstoffen sorgen für eine robuste Nachfrage und sichern Nordamerikas zentrale Rolle im globalen Markt für Pneumokokken-Impfstoffe.

Europa

Europa repräsentiert etwa 15-20% des globalen Marktes für Pneumokokken-Impfstoffe. Der Anteil der Region wird durch umfassende nationale Impfprogramme, insbesondere für Säuglinge und Kinder, und eine wachsende Impfstoffabdeckung bei Erwachsenen/Älteren gestützt. Konjugatimpfstoffe (PCVs) dominieren, unterstützt durch öffentliche Finanzierung und einheitliche gesundheitspolitische Rahmenbedingungen. Westeuropäische Länder führen die Aufnahme an, unterstützt durch eine starke öffentliche Gesundheitsinfrastruktur, konsistente Lieferketten und hohe öffentliche Akzeptanz. Die steigende Inzidenz von Pneumokokkenerkrankungen in älteren Bevölkerungsgruppen und das gestiegene Bewusstsein für Antibiotikaresistenz treiben die Nachfrage weiter an und stärken Europas Position als stabiler und bedeutender regionaler Markt.

Asien-Pazifik

Die Region Asien-Pazifik trägt etwa 15-18% zum globalen Markt für Pneumokokken-Impfstoffe bei und entwickelt sich zu einem der am schnellsten wachsenden Segmente. Schnelles Bevölkerungswachstum, expandierende Geburtskohorten, steigende Gesundheitsinvestitionen und skalierende Impfprogramme, insbesondere in Ländern wie China, Indien und anderen Schwellenländern, treiben die Nachfrage an. Der Eintritt lokal hergestellter PCVs und die zunehmende Aufnahme von Impfstoffen im privaten Sektor verbessern die Erschwinglichkeit und den Zugang. Urbanisierung, steigende Einkommen der Mittelschicht und wachsendes Bewusstsein für Impfungen bei Erwachsenen und Kindern stärken das Wachstumspotenzial weiter. Da Regierungen die Impfstoffabdeckung erweitern und die Infrastruktur verbessert wird, ist Asien-Pazifik bereit, an Marktbedeutung zu gewinnen.

Lateinamerika

Lateinamerika macht schätzungsweise 5-7% des globalen Marktes für Pneumokokken-Impfstoffe aus. Öffentliche Impfprogramme, insbesondere im Kindesalter, stützen die Nachfrage, obwohl die Impfquote bei Erwachsenen aufgrund wirtschaftlicher Schwankungen und begrenzter Erstattung in einigen Ländern hinterherhinkt. In städtischen Gebieten ist die Abdeckung dank verbessertem Zugang zur Gesundheitsversorgung besser, aber ländliche und unterversorgte Regionen bleiben eine Herausforderung. Internationale Gesundheits-Hilfsprogramme und regionale öffentlich-private Partnerschaften helfen, Angebot und Erschwinglichkeit aufrechtzuerhalten. Das wachsende Bewusstsein für die Belastung durch Pneumokokken-Erkrankungen und regelmäßige nationale Impfkampagnen halten Lateinamerika als einen stabilen, wenn auch kleineren, regionalen Beitraggeber.

Mittlerer Osten & Afrika

Der Nahe Osten und Afrika zusammen repräsentieren etwa 3-5% des globalen Marktes für Pneumokokken-Impfstoffe. Obwohl der Marktanteil bescheiden bleibt, verbessern zunehmende Investitionen in die Gesundheitsinfrastruktur, von Spendern finanzierte Impfaktionen und der Ausbau der Kühlkettenkapazitäten allmählich den Zugang. Viele Länder priorisieren die Impfung von Säuglingen und Kleinkindern im Rahmen nationaler Impfprogramme, oft unterstützt durch internationale Finanzierung. Herausforderungen wie logistische Verteilung, wirtschaftliche Einschränkungen und ungleichmäßige städtisch-ländliche Abdeckung begrenzen die Impfung von Erwachsenen. Dennoch signalisiert das steigende Bewusstsein für das Risiko von Pneumokokken-Erkrankungen, insbesondere in gefährdeten Bevölkerungsgruppen, ein allmähliches, aber stetiges langfristiges Wachstumspotenzial in der Region.

Marktsegmentierungen:

Nach Produkt

- Pneumosil (PCV10)

- Pneumovax 23 (PPSV23)

- Prevnar 13 (PCV13)

- Prevnar 20 (PCV20)

- Synflorix (PCV10)

- Vaxneuvance (PCV15)

- Andere Produkte

Nach Impfstofftyp

- Pneumokokken-Konjugatimpfstoffe (PCV)

- Pneumokokken-Polysaccharidimpfstoffe (PPSV)

Nach Altersgruppe

- Säuglinge und Kinder (0–5 Jahre)

- Erwachsene (18–64 Jahre)

- Ältere Menschen (65+ Jahre)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Konkurrenzlandschaft

Die Wettbewerbslandschaft des Marktes für Pneumokokken-Impfstoffe ist geprägt von der Dominanz einiger weniger multinationaler Pharmaunternehmen, verstärkten F&E-Investitionen und kontinuierlicher Produktinnovation mit Fokus auf höherwertige Konjugatimpfstoffe. Marktführer konkurrieren in Bezug auf Immunogenität, Serotypenabdeckung, Sicherheitsprofile und Preisstrategien, die auf öffentliche Beschaffungsmodelle zugeschnitten sind. Strategische Kooperationen mit globalen Gesundheitsorganisationen, Technologietransfers und langfristige Lieferverträge spielen eine entscheidende Rolle bei der Sicherung der Marktpräsenz, insbesondere in aufstrebenden Volkswirtschaften. Unternehmen erweitern ihre Portfolios durch Lebenszyklusmanagement, Label-Erweiterungen und die Einführung erwachsenenorientierter Formulierungen angesichts der steigenden Nachfrage nach Impfungen für ältere Menschen. Produktionskapazitäten, Kühlkettenfähigkeiten und regulatorische Agilität bleiben differenzierende Faktoren, die Ausschreibungen und wettbewerbsfähige Verhandlungen mit nationalen Impfprogrammen beeinflussen. Da Antibiotikaresistenzen und regionale Serotypenverschiebungen zukünftige Anforderungen prägen, wird der Markt voraussichtlich beschleunigte Innovationszyklen und potenzielle neue Marktteilnehmer erleben, was den Wettbewerb sowohl in Premium- als auch in kostenempfindlichen Segmenten intensiviert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im Juni 2024 erhielt Merck & Co. die Zulassung der US-amerikanischen FDA für seinen 21-valenten Konjugatimpfstoff CAPVAXIVE, der zur Prävention von invasiven Pneumokokkenerkrankungen bei Erwachsenen bestimmt ist.

- Im April 2023 gab Pfizer die Zulassung seines PREVNAR 20, eines 20-valenten Pneumokokken-Konjugatimpfstoffs, durch die US-amerikanische Food and Drug Administration (FDA) bekannt, der zur Prävention von invasiven Pneumokokkenerkrankungen bei Kindern im Alter von sechs Wochen bis 17 Jahren angezeigt ist. Der Impfstoff wurde auch für die Anwendung bei Kindern im Alter von sechs Wochen bis fünf Jahren zur Prävention von Mittelohrentzündungen angezeigt. Diese Zulassung erweiterte die bestehende dominierende Position des Unternehmens auf dem Markt erheblich.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Impfstofftyp, Altersgruppe und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

-

- Höherwertige Pneumokokken-Impfstoffe werden schneller angenommen, da Länder ihre Impfpläne aktualisieren.

- Die Impfung von Erwachsenen und älteren Menschen wird sich ausweiten, da Präventivmedizin weltweit Priorität erhält.

- Lokale Fertigungspartnerschaften und Technologietransfer werden die Erschwinglichkeit und Versorgungssicherheit verbessern.

- Kombinationsimpfstoffe, die auf mehrere Atemwegserreger abzielen, werden sich als wettbewerbsfähige Unterscheidungsmerkmale herausstellen.

- Digitale Impfnachweise und Überwachungssysteme werden die Verfolgung der Abdeckung und die Krankheitsüberwachung verbessern.

- Optimierung der Kühlkette und Einzeldosisformate werden die Zugänglichkeit in abgelegenen Regionen verbessern.

- Öffentlich-private Partnerschaften werden die nationale Beschaffung und langfristige Lieferverträge stärken.

- Der zunehmende Fokus auf antimikrobielle Resistenz wird Impfstoffe als Prävention an vorderster Front verstärken.

- Lebenszyklusmanagement und Erweiterung der Kennzeichnung werden die Nutzung bestehender Impfstoffportfolios verlängern.

- Investitionen in Schwellenmärkte werden das Mengenwachstum vorantreiben, da Infrastruktur und Bewusstsein verbessert werden.