Marktübersicht

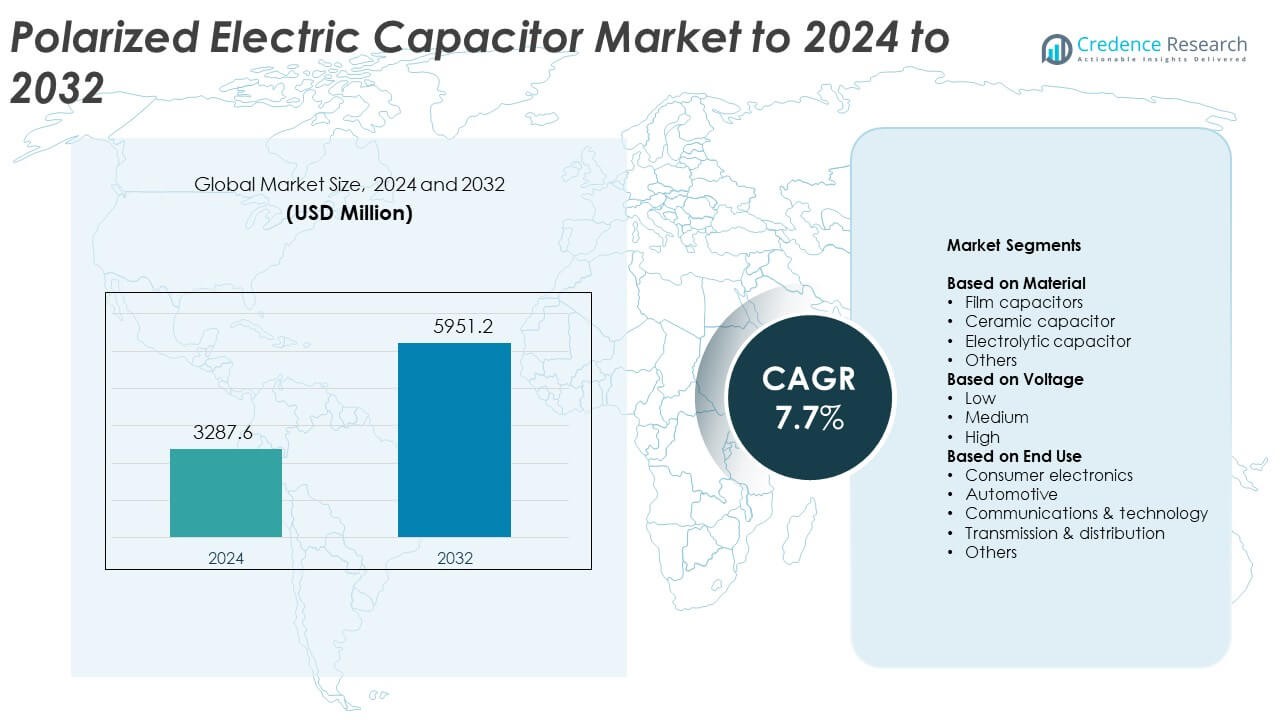

Der Markt für polarisierte elektrische Kondensatoren wurde im Jahr 2024 auf 3287,6 Millionen USD geschätzt und soll bis 2032 5951,2 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,7 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für polarisierte elektrische Kondensatoren 2024 |

3287,6 Millionen USD |

| Markt für polarisierte elektrische Kondensatoren, CAGR |

7,7% |

| Marktgröße für polarisierte elektrische Kondensatoren 2032 |

5951,2 Millionen USD |

Der Markt für polarisierte elektrische Kondensatoren umfasst wichtige Akteure wie Panasonic Corporation, KYOCERA AVX, Havells, Schneider Electric, SAMSUNG ELECTRO-MECHANICS, Murata Manufacturing, ABB, Cornell Dubilier, KEMET Corporation und ELNA, die alle durch Innovationen in hochdichten, langlebigen und hitzebeständigen Kondensatortechnologien zu einem starken globalen Wettbewerb beitragen. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von etwa 38% an, angetrieben durch die großflächige Elektronikfertigung, starke EV-Adoption und umfangreiches Wachstum der Telekommunikationsinfrastruktur. Nordamerika folgt mit einem Anteil von etwa 28%, unterstützt durch fortschrittliche industrielle Systeme und steigende Nachfrage in der Automobil- und Unterhaltungselektronik. Europa hält einen Anteil von knapp 24%, verankert durch Elektromobilität, Ausbau erneuerbarer Energien und industrielle Automatisierung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für polarisierte elektrische Kondensatoren erreichte 2024 3287,6 Millionen USD und soll bis 2032 5951,2 Millionen USD erreichen, mit einer CAGR von 7,7 %.

- Die Nachfrage wächst, da Unterhaltungselektronik, EV-Systeme und Telekommunikationsausrüstung eine stabile Leistungsregelung und höhere Kapazitätsdichte erfordern.

- Miniaturisierungstrends, Ausbau erneuerbarer Energien und zunehmende Nutzung fortschrittlicher Automobilelektronik prägen die Kaufmuster in wichtigen Industrien.

- Der Markt bleibt wettbewerbsfähig, da sich globale Akteure auf langlebige Kondensatoren, verbesserte Materialien und erweiterte Produktion konzentrieren, um den steigenden Anwendungsbedürfnissen gerecht zu werden.

- Der asiatisch-pazifische Raum führt mit einem Anteil von etwa 38%, gefolgt von Nordamerika mit etwa 28% und Europa mit etwa 24%, während Elektrolytkondensatoren mit fast 46% Anteil über Anwendungen dominieren.

Marktsegmentierungsanalyse:

Nach Material

Elektrolytkondensatoren hielten 2024 den dominierenden Anteil mit etwa 46% des Marktes für polarisierte elektrische Kondensatoren. Diese Komponenten blieben essenziell für die Glättung der Leistung, Energiespeicherung und hohe Kapazitätsanforderungen in der Unterhaltungselektronik und industriellen Systemen. Starke Nachfrage kam von Stromversorgungen, Wechselrichtern und kompakten elektronischen Geräten, die stabile Leistung unter variierenden Lastbedingungen erfordern. Folienkondensatoren und Keramikkondensatoren wuchsen in Präzisions- und Hochfrequenzschaltungen, aber ihre geringere Kapazitätsdichte hielt ihren Anteil kleiner. Die steigende Produktion kompakter Geräte und Leistungselektronik half Elektrolytkondensatoren, eine starke Führungsposition zu halten.

- Zum Beispiel bietet der CeraLink-Kondensator B58035U7105M062 von TDK eine typische Kapazität von 1 Mikrofarad bei einer Nennspannung von 700 Volt mit einem nominalen Betriebsstrom von 12 Ampere bei 100 Kilohertz und 85 Grad Celsius, wie im Produktdatenblatt angegeben.

Nach Spannung

Niederspannungskondensatoren führten dieses Segment im Jahr 2024 mit einem Anteil von fast 52% an. Diese Komponenten wurden häufig in Smartphones, Laptops, Haushaltsgeräten und Niedrigenergie-Industriegeräten eingesetzt. Hersteller bevorzugten Niederspannungseinheiten aufgrund ihrer kompakten Größe, stabilen Toleranz und Eignung für die Leistungsregelung in tragbaren Geräten. Mittel- und Hochspannungskondensatoren expandierten in Elektrofahrzeugen, erneuerbaren Systemen und Netzausrüstungen, aber die Akzeptanz blieb aufgrund höherer Designkomplexität und begrenztem Anwendungsspektrum geringer. Das Wachstum in der Unterhaltungselektronik und kleinen Energiesystemen hielt Niederspannungskondensatoren an der Spitze.

- Zum Beispiel bietet der Multilayer-Keramikkondensator CL10A226MP8NUNE von Samsung Electro-Mechanics in der CL10-Serie 22 Mikrofarad bei einer Nennspannung von 10 Volt in einem 0603-Oberflächenmontagepaket, laut Vertriebsspezifikationen.

Nach Endverwendung

Die Unterhaltungselektronik dominierte dieses Segment im Jahr 2024 mit einem Anteil von etwa 41%. Die steigende Produktion von Smartphones, Wearables, intelligenten Geräten und Unterhaltungsgeräten erhöhte die Nachfrage nach polarisierten Kondensatoren, die die Leistungsregelung und Signalstabilität unterstützen. Schnelle Upgrades in der persönlichen Elektronik und starke globale Versandvolumina steigerten die Skalierung des Segments. Automobil- und Kommunikationstechnologie folgten als aufstrebende Bereiche aufgrund des steigenden Elektronikanteils in Fahrzeugen und Netzwerkausrüstungen. Die breite und wiederkehrende Nachfrage nach alltäglichen Verbrauchsgeräten sicherte jedoch die führende Position für das Segment der Unterhaltungselektronik.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Unterhaltungselektronik

Die weltweite Produktion von Smartphones, Laptops, Wearables und intelligenten Geräten steigt weiter an, was die Nutzung von polarisierten Elektrolytkondensatoren fördert. Diese Komponenten unterstützen die Leistungsstabilität, Energiespeicherung und Signalaufbereitung in kompakten Geräten. Hersteller streben nach höherer Leistung und Miniaturisierung, was den Bedarf an Kondensatoren mit verbesserter Effizienz und Haltbarkeit erhöht. Starkes Wachstum in der persönlichen Elektronik und vernetzten Geräten hält diesen Treiber zentral für die Marktexpansion.

- Zum Beispiel lieferte Apple im Jahr 2023 231,8 Millionen iPhones, wie aus Versandstatistiken hervorgeht, wobei jedes Gerät mehrere polarisierte Kondensatoren für das Energiemanagement und die Funkkreise integriert.

Erweiterung der Automobilelektronik

Automobilsysteme verwenden jetzt mehr elektronische Teile für Sicherheit, Infotainment, Energiemanagement und die Steuerung des elektrischen Antriebsstrangs. Polarisierte Kondensatoren bleiben entscheidend für die Spannungsregelung und Energiepufferung in EV-Ladegeräten, Bordwechselrichtern und fortschrittlichen Fahrersystemen. Die steigende EV-Akzeptanz beschleunigt die Nutzung von Komponenten, die höhere Temperaturtoleranz und längere Lebenszyklen unterstützen. Der Übergang zu intelligenteren und elektrifizierteren Fahrzeugen stärkt diese Wachstumssäule.

- Zum Beispiel verzeichnete BYD im Jahr 2023 den Verkauf von 3.024.417 Fahrzeugen, wobei die Mehrheit neue Energiefahrzeuge mit dichter elektronischer und energiewandlerischer Ausstattung waren, die eine große Anzahl polarisierten Kondensatoren in Wechselrichtern und Batteriemanagementeinheiten verwenden.

Wachstum in Energie- und erneuerbarer Infrastruktur

Übertragungsnetze, Solarwechselrichter und Windkraftanlagen benötigen Kondensatoren, die Spannungsschwankungen ausgleichen und eine gleichbleibende Stromqualität liefern. Die Erweiterung erneuerbarer Installationen erhöht den Bedarf an hochkapazitiven und langlebigen polaren Kondensatoren. Modernisierungsprogramme für Netze steigern zusätzlich die Nachfrage nach zuverlässigen Komponenten, die kontinuierliche Lastschwankungen bewältigen. Dieser Treiber bleibt wichtig, da Länder in sauberere und effizientere Energiesysteme investieren.

Wichtige Trends & Chancen

Miniaturisierung und Entwicklung von Hochdichte-Kondensatoren

Hersteller bewegen sich in Richtung kleinerer Kondensatordesigns mit höherer Kapazitätsdichte, um kompakte Elektronik, EV-Steuergeräte und tragbare Geräte zu unterstützen. Fortschritte in Materialien und verbesserte Elektrolytformulierungen tragen dazu bei, eine bessere thermische Stabilität und längere Betriebsdauer zu erreichen. Dieser Trend eröffnet Chancen für Premium-Kondensatorvarianten, die in schnell wachsenden Gerätekategorien eingesetzt werden. Unternehmen, die in dünne, hochkapazitive Formate investieren, profitieren von der steigenden Akzeptanz in mehreren Branchen.

- Zum Beispiel spezifiziert die AO-CAP-Aluminium-Organik-Polymer-Serie von KEMET einen minimalen äquivalenten Serienwiderstand von 3 Milliohm mit einem Spannungsbereich von 2 bis 35 Volt und veranschaulicht damit Hochdichte-, verlustarme Kondensatortechnologie für kompakte Elektronik.

Integration von Kondensatoren in fortschrittliche Automobilsysteme

Die Automobilelektronik erweitert sich weiterhin mit Funktionen wie ADAS, Batteriemanagement, regenerativem Bremsen und Infotainmentsystemen. Diese Funktionen erfordern langlebige Kondensatoren, die schnelle Lade-Entlade-Zyklen und Temperaturbelastungen bewältigen. Der Bedarf an zuverlässigen polaren Kondensatoren steigt, da Automobilhersteller mehr elektroniklastige Fahrzeugplattformen bauen. Dieser Trend bietet Chancen für Lieferanten, die Automobilkomponenten mit verlängerter Lebensdauer und Sicherheitsmerkmalen anbieten.

- Zum Beispiel produzierte Continentals Werk für autonome Mobilität in Texas im ersten Betriebsjahr mehr als 3,5 Millionen Einheiten fortschrittlicher Fahrerassistenzsysteme, wobei jedes Modul mehrere polare Kondensatoren für stabile Stromversorgung und Sensorenkonditionierung integriert.

Wachstum von 5G und Kommunikationsausrüstung

Kommunikationsnetze erfordern stabile Stromfilterung und Rauschunterdrückung in Funkgeräten, Basisstationen und Breitbandgeräten. Polare Kondensatoren spielen eine Schlüsselrolle bei der Erfüllung dieser Anforderungen. Die Erweiterung des 5G-Rollouts erhöht die Produktion von RF-Systemen und zugehörigen Strommodulen. Dies schafft Möglichkeiten für Lieferanten, die Kondensatoren anbieten, die für höhere Frequenzen und Energieeffizienz optimiert sind.

Wichtige Herausforderungen

Volatilität in der Verfügbarkeit von Rohstoffen

Elektrolytkondensatoren sind auf Aluminium, Elektrolyte und spezifische dielektrische Materialien angewiesen, die alle Versorgungsschwankungen unterliegen. Preisinstabilität beeinflusst die Herstellungskosten und verringert die Gewinnmargen der Produzenten. Globale Störungen in der Metallraffination oder chemischen Produktion können die Komponentenversorgung verzögern und die Lieferzeiten für Kunden beeinträchtigen. Die Verwaltung eines stetigen Materialflusses bleibt eine anhaltende Herausforderung für Kondensatorhersteller.

Leistungsbeschränkungen unter extremen Bedingungen

Polare Kondensatoren können bei hohen Temperaturen, hohen Ripple-Strömen oder kontinuierlichem Stress abgebaut werden. Diese Einschränkungen beschränken ihren Einsatz in rauen Automobil-, Luftfahrt- und Industrieumgebungen. Hersteller müssen die Zuverlässigkeit verbessern, um den steigenden Erwartungen an langlebige und hochstabile Komponenten gerecht zu werden. Leistungseinschränkungen stellen weiterhin eine Herausforderung für den Einsatz in anspruchsvollen Anwendungen dar, die hohe Haltbarkeit erfordern.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 28 % des Marktanteils für polarisierte Elektrolytkondensatoren, angetrieben durch eine starke Nachfrage in den Bereichen Unterhaltungselektronik, Automobilelektronik und industrielle Energiesysteme. Die Region profitiert von einem stetigen Wachstum bei Elektrofahrzeugen, Rechenzentren und Kommunikationsgeräten, die auf stabile Stromregelung angewiesen sind. Der Ausbau der 5G-Infrastruktur und die zunehmende Nutzung fortschrittlicher Fahrassistenzsysteme unterstützen die höhere Akzeptanz von polarisierten Kondensatoren. Die Präsenz großer Technologiehersteller und laufende Investitionen in erneuerbare Energien stärken den regionalen Verbrauch weiter. Der Markt wächst auch, da Unternehmen ihre Energiesysteme für bessere Effizienz und Zuverlässigkeit aufrüsten.

Europa

Europa machte 2024 fast 24 % des Marktanteils aus, unterstützt durch eine starke Produktion von Automobilelektronik, Industriemaschinen und Energiesystemen. Der Vorstoß der Region in Richtung Elektromobilität erhöht die Nachfrage nach Kondensatoren, die im Batteriemanagement, in Bordladegeräten und in Stromwandlern verwendet werden. Das Wachstum bei erneuerbaren Energieprojekten und Smart-Grid-Upgrades fördert die Akzeptanz in Hochleistungsstromgeräten. Die Herstellung von Unterhaltungselektronik bleibt stabil, obwohl sie sich stärker auf bestimmte Länder konzentriert. Strenge Umweltvorschriften fördern auch die Entwicklung langlebigerer Komponenten, was die Akzeptanz fortschrittlicher polarisierter Kondensatoren steigert. Die Nachfrage aus den Automatisierungs- und Kommunikationssektoren stärkt den regionalen Markt weiter.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt 2024 mit einem Anteil von etwa 38 % und war damit der führende regionale Beitrag. Die hohe Elektronikproduktion in China, Japan, Südkorea und Taiwan treibt den starken Verbrauch von polarisierten Kondensatoren in Smartphones, Haushaltsgeräten und Computern voran. Die rasche Expansion von Elektrofahrzeugen, Telekommunikationsnetzen und industrieller Automatisierung steigert die Nachfrage weiter. Die Region profitiert von der großflächigen Kondensatorproduktion und der Materialverfügbarkeit, die die Herstellungskosten senken. Wachsende Infrastruktur- und Investitionen in erneuerbare Energien erhöhen ebenfalls den Bedarf an Kondensatoren in Energiesystemen. Die steigende Verbrauchernachfrage nach kompakten und vernetzten Geräten hält den asiatisch-pazifischen Raum vor anderen Regionen.

Lateinamerika

Lateinamerika hielt 2024 einen Marktanteil von fast 6 %, unterstützt durch die zunehmende Nutzung von Unterhaltungselektronik, Automobilkomponenten und Industrieausrüstung. Der Ausbau der Telekommunikationsnetze und stetige Investitionen in die Stromverteilung treiben eine moderate Nachfrage nach polarisierten Kondensatoren an. Länder in der Region übernehmen allmählich erneuerbare Energien und Elektromobilität, was das Interesse an energieeffizienten Komponenten erhöht. Die lokale Produktion bleibt begrenzt, sodass der Markt auf Importe aus Asien und Nordamerika angewiesen ist. Der steigende Einsatz von Haushaltselektronik und industrieller Automatisierung trägt zu einem stetigen Wachstum bei, obwohl wirtschaftliche Schwankungen weiterhin die Beschaffungszyklen beeinflussen.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika machten 2024 etwa 4 % des Marktanteils aus, was eine frühe, aber stetige Akzeptanz von polarisierten Kondensatoren in der Energieinfrastruktur, Kommunikationssystemen und Unterhaltungselektronik widerspiegelt. Investitionen in erneuerbare Projekte, einschließlich Solaranlagen in Golfstaaten, erhöhen die Nachfrage nach Kondensatoren, die in Wechselrichtern und Stromnetzen verwendet werden. Der Ausbau von Telekommunikations-Upgrades und Digitalisierungsbemühungen treibt auch die Nutzung in Netzwerkausrüstung voran. Die industrielle Entwicklung in ausgewählten Volkswirtschaften unterstützt die Akzeptanz in Maschinen und Stromregelungseinheiten. Obwohl die Produktionspräsenz gering ist, helfen die steigende Importverfügbarkeit und die Infrastrukturinvestitionen der Region, ein allmähliches und stetiges Wachstum zu erleben.

Marktsegmentierungen:

Nach Material

- Folienkondensatoren

- Keramikkondensator

- Elektrolytkondensator

- Andere

Nach Spannung

Nach Endverwendung

- Unterhaltungselektronik

- Automobil

- Kommunikation & Technologie

- Übertragung & Verteilung

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für polarisierte Elektrolytkondensatoren wird von führenden Unternehmen wie Panasonic Corporation, KYOCERA AVX, Havells, Schneider Electric, SAMSUNG ELECTRO-MECHANICS, Murata Manufacturing, ABB, Cornell Dubilier, KEMET Corporation und ELNA dominiert, die an der Spitze des globalen Wettbewerbs stehen. Die Branche entwickelt sich weiter, da Hersteller in verbesserte dielektrische Materialien, höhere Kapazitätsdichte und Komponenten investieren, die breitere Temperaturbereiche aushalten, um steigenden Leistungsstandards gerecht zu werden. Marktteilnehmer konzentrieren sich auf Miniaturisierung, um kompakte Verbrauchsgeräte und Automobilelektronik zu unterstützen. Strategische Prioritäten umfassen die Erweiterung der Produktionskapazität, die Verbesserung der Qualitätskontrolle und die Entwicklung anwendungsspezifischer Kondensatorlinien für Elektrofahrzeuge, Wechselrichter, industrielle Automatisierung und 5G-Infrastruktur. Unternehmen stärken auch ihre Lieferketten, um Materialrisiken zu reduzieren und Lieferzeiten zu verbessern. Die steigende Nachfrage nach langlebigen, hochzuverlässigen Komponenten treibt Unternehmen dazu, ihre Testkapazitäten aufzurüsten und fortschrittliche Fertigungsprozesse zu übernehmen. Das Wettbewerbsumfeld bleibt dynamisch, geprägt von technologischen Innovationen, globaler Expansion und kontinuierlicher Produktverfeinerung.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Panasonic Corporation

- KYOCERA AVX

- Havells

- Schneider Electric

- SAMSUNG ELECTRO-MECHANICS

- Murata Manufacturing

- ABB

- Cornell Dubilier

- KEMET Corporation

- ELNA

Jüngste Entwicklungen

- Im Jahr 2024 brachte KYOCERA AVX die RES-Serie von Aluminium-Elektrolytkondensatoren auf den Markt, die zur Platzersparnis in hochdichten PCB-Layouts für Kommunikations-, Industrie- und Verbrauchsgeräte entwickelt wurden und das Portfolio an polarisierten Kondensatoren erweitern.

- Im Jahr 2024 erwarb ELNA Co., Ltd., eine hundertprozentige Tochtergesellschaft von TAIYO YUDEN, ein Fabrikgebäude von der Tenma Corporation in Hirosaki, Präfektur Aomori, Japan.

- Im Jahr 2023 führte Cornell Dubilier die MLPS-Flatpack-Aluminium-Elektrolytkondensatoren ein, eine Serie mit niedrigem Profil und 10.000 Stunden bei 105 °C, die eine hohe Kapazitätsdichte für platzbeschränkte Leistungselektronik- und Energiespeicheranwendungen bietet.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Spannung, Endverwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird wachsen, da die Nachfrage nach Unterhaltungselektronik und kompakten Geräten steigt.

- Die Einführung von Elektrofahrzeugen wird den Bedarf an Hochtemperatur- und Langzeitkondensatoren steigern.

- Der Ausbau der Telekommunikation und die Einführung von 5G werden den Einsatz in Netzstromsystemen erhöhen.

- Erneuerbare Energieprojekte werden den Verbrauch in Wechselrichtern und Netzausrüstung steigern.

- Die Miniaturisierung wird Hersteller dazu drängen, Kondensatordesigns mit höherer Dichte zu entwickeln.

- Die Automobilelektronik wird haltbarere und sicherheitszertifizierte Kondensatorlösungen erfordern.

- Das Wachstum der Industrieautomatisierung wird die breitere Anwendung in Steuerungs- und Leistungseinheiten unterstützen.

- Materialinnovationen werden die Leistung, Lebensdauer und thermische Stabilität verbessern.

- Die Optimierung der Lieferkette wird eine Priorität, um Risiken bei Rohstoffen zu reduzieren.

- Technologie-Upgrades werden neue Anwendungen in Robotik, Luft- und Raumfahrt sowie intelligenten Geräten unterstützen.