Marktübersicht

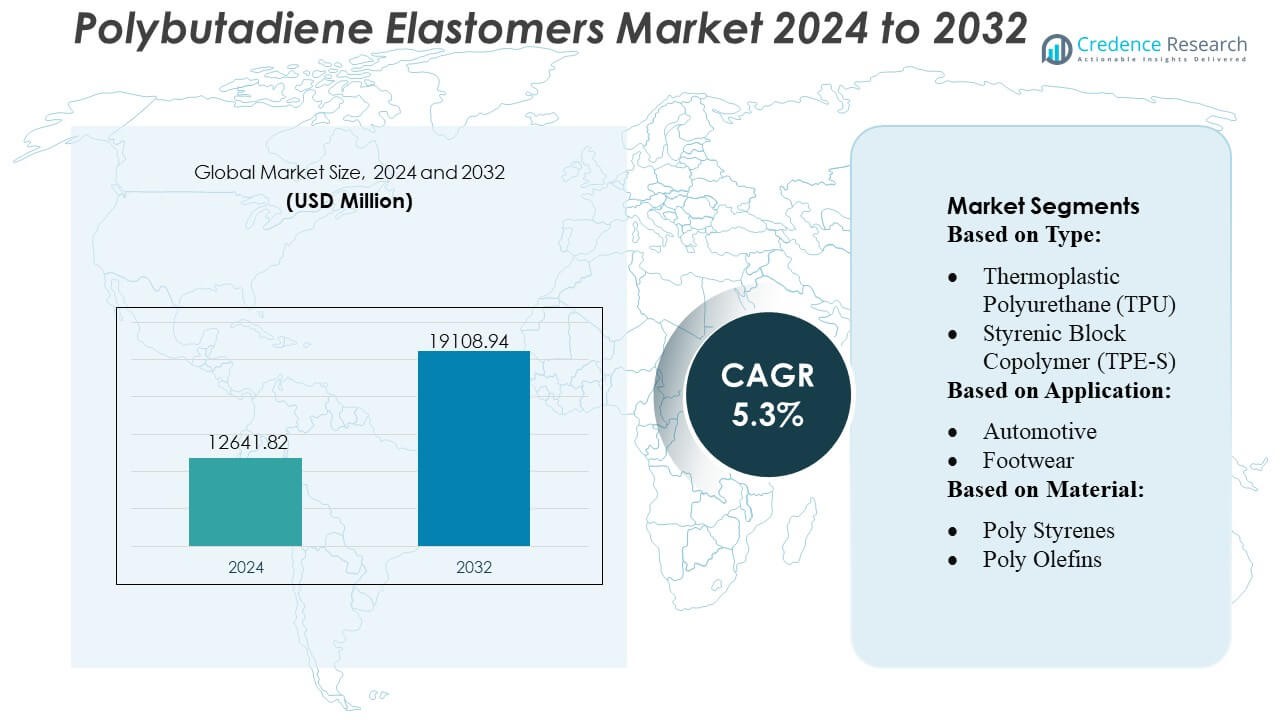

Der Markt für Polybutadien-Elastomere wurde 2024 mit 12.641,82 Millionen USD bewertet und soll bis 2032 19.108,94 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 5,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polybutadien-Elastomere 2024 |

USD 12.641,82 Millionen |

| Markt für Polybutadien-Elastomere, CAGR |

5,3% |

| Marktgröße für Polybutadien-Elastomere 2032 |

USD 19.108,94 Millionen |

Der Markt für Polybutadien-Elastomere wird von einer Mischung aus globalen Elastomerproduzenten und spezialisierten Polymerherstellern geprägt, die durch Innovationen bei hoch-cis, lösungsmittelbasierten und neodym-katalysierten Produkten konkurrieren. Führende Unternehmen konzentrieren sich darauf, die mechanische Leistung zu verbessern, die Katalysatoreffizienz zu steigern und die Einführung nachhaltiger Rohstoffe zu erweitern, um ihre Wettbewerbsfähigkeit in den Bereichen Reifen, Automobil und Industrieanwendungen zu stärken. Strategische Investitionen in Produktionskapazitäten, F&E und regionale Lieferintegration unterstützen die Marktexpansion weiter. Der asiatisch-pazifische Raum führt den globalen Markt mit einem genauen Anteil von 42 % an, angetrieben durch seine große Reifenproduktionsbasis, umfangreiche petrochemische Infrastruktur und starke Nachfrage aus den Automobil- und Industriegummisektoren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt erreichte 2024 12.641,82 Millionen USD und soll bis 2032 19.108,94 Millionen USD erreichen, mit einer jährlichen Wachstumsrate von 3 %, unterstützt durch den steigenden Verbrauch in Reifen-, Automobil- und Polymermodifikationsanwendungen.

- Die starke Nachfrage nach hoch-cis und lösungsmittelbasierten Elastomeren wirkt als wichtiger Treiber, angetrieben durch das Bedürfnis nach Materialien mit geringem Rollwiderstand und verbesserter mechanischer Leistung in Premium-Reifenformulierungen.

- Markttrends betonen Katalysatorinnovationen, nachhaltige Rohstoffe und Produktionseffizienz, wobei Hersteller neodymbasierte Systeme für eine konsistente molekulare Architektur optimieren.

- Der Wettbewerb intensiviert sich, da globale Produzenten die Kapazitäten erweitern, technische Servicefähigkeiten verbessern und die Integration über Rohstofflieferketten hinweg stärken, während sie die Volatilität der Rohstoffpreise angehen.

- Der asiatisch-pazifische Raum hält einen Anteil von 42 % und bleibt führend aufgrund der großflächigen Reifenproduktion, während lösungsmittelbasierte Elastomere den dominanten Produktanteil ausmachen, da Industrien leistungsstärkere synthetische Gummilösungen übernehmen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Der Markt für Polybutadien-Elastomere wird von Styrol-Block-Copolymer (TPE-S), mit einem geschätzten Marktanteil von 34%, angeführt, angetrieben durch seine überlegene Elastizität, einfache Verarbeitung und Eignung für Massenproduktionsanwendungen. TPE-S profitiert von einer starken Akzeptanz in Konsumgütern, Automobil-Innenräumen und Klebstoffformulierungen aufgrund seiner konstanten Leistung und Kosteneffizienz. Thermoplastisches Polyurethan (TPU) und thermoplastische Vulkanisate (TPE-V) gewinnen an Bedeutung in Hochleistungsumgebungen, die Abriebfestigkeit und Haltbarkeit erfordern. Das Wachstum bei elastomeren Legierungen und thermoplastischen Copolyestern spiegelt die steigende Nachfrage nach leichten Materialien wider, die die Nachhaltigkeits- und Kraftstoffeffizienzziele der OEMs unterstützen.

- Zum Beispiel hat Neodym-katalysiertes BR im Allgemeinen den höchsten cis-1,4-Gehalt (oft als >98% angegeben) unter verschiedenen Katalysatoren, was zu überlegenen mechanischen Eigenschaften, hoher Elastizität und geringer Wärmeentwicklung führt.

Nach Anwendung

Das Automobilsegment dominiert mit einem Marktanteil von etwa 38%, unterstützt durch die steigende Nachfrage nach schlagfesten, hitzebeständigen Elastomeren, die in Dichtungen, Riemen, Dichtungen und schwingungsdämpfenden Komponenten verwendet werden. Automobilhersteller bevorzugen Polybutadien-Elastomere wegen ihrer Ermüdungsbeständigkeit und ihrer Fähigkeit, die langfristige mechanische Stabilität zu verbessern. Schuhe sind ein weiteres starkes Anwendungssegment, das von hohen Rückpralleigenschaften und Dämpfungsleistung profitiert. Drähte und Kabel setzen weiterhin auf polybutadienbasierte Verbindungen für Flexibilität bei der Isolierung, während Bauanwendungen stetig zunehmen, da sie zunehmend in Dichtstoffen, Dehnungsfugen und wetterbeständigen Beschichtungen eingesetzt werden.

- Zum Beispiel haben Buna® CB25-Verbindungen typischerweise eine Zugfestigkeit im Bereich von 15-19 MPa und einen Rückprallwert bei 23°C von etwa 30-37%, wenn sie in einer Standardformulierung (nicht über 70%) gemischt und vulkanisiert werden.

Nach Material

Poly Styrene führen den Markt mit einem geschätzten Anteil von 32%, angetrieben durch ihre breite Kompatibilität mit Styrol-Butadien-Systemen und ihre weit verbreitete Verwendung in Automobil-, Konsumgüter- und Elektroanwendungen. Ihre Fähigkeit, hohe Schlagfestigkeit, gute Maßstabilität und kosteneffiziente Verarbeitung zu liefern, stärkt die Dominanz in der Massenproduktion. Polyolefine und Polyurethane zeigen eine wachsende Nachfrage aufgrund ihrer leichten Eigenschaften und Haltbarkeit, während Polyamide und Polyester in technischen Anwendungen an Bedeutung gewinnen, die thermische Stabilität und erhöhte mechanische Festigkeit erfordern. Polyetherimide bleiben nischenhaft, sind jedoch unverzichtbar für fortschrittliche, hochtemperaturbeständige Umgebungen.

Wichtige Wachstumsfaktoren

Steigende Nachfrage aus der Reifenherstellung

Die Reifenherstellung bleibt der stärkste Wachstumstreiber, da Polybutadien-Elastomere hohe Elastizität, niedrigen Rollwiderstand und überlegene Abriebfestigkeit bieten, die die Haltbarkeit und Kraftstoffeffizienz der Reifen verbessern. Automobil-OEMs und Reifenhersteller setzen zunehmend auf hoch-cis und lösungsmittelgradiges Polybutadien, um Leistungs- und Nachhaltigkeitsanforderungen zu erfüllen. Das wachsende globale Fahrzeugproduktion, die steigende Nachfrage nach Ersatzreifen und strengere Energieeffizienzvorschriften verstärken den Verbrauch in den Bereichen Personen- und Nutzfahrzeuge. Die rasche Elektrifizierung beschleunigt die Nutzung weiter, da Elektrofahrzeuge Materialien mit geringerem Rollwiderstand benötigen, um die Batteriereichweite und die Lebensdauer des Profils zu optimieren.

- Zum Beispiel stellt Asahi Kasei synthetischen Kautschuk her, einschließlich Polybutadien (BR) und S-SBR, für die Reifenindustrie, um ein hohes Maß an Bremsleistung, Kraftstoffeffizienz und verbesserte Verschleißfestigkeit zu erreichen. High-cis BR erreicht im Allgemeinen einen sehr hohen cis-1,4-Gehalt (oft als >98% für neodym-katalysierte Versionen angegeben), was zu überlegenen Eigenschaften führt.

Erweiterung der Anwendungen in industriellem Gummi und Polymermodifikation

Industrielle Gummiwaren wie Riemen, Schläuche, Dichtungen und vibrationsdämpfende Komponenten verzeichnen starkes Wachstum, da Polybutadien die Zugfestigkeit, Elastizität und Ermüdungsbeständigkeit verbessert. Seine Kompatibilität mit Styrol-Butadien-Kautschuk und Naturkautschuk unterstützt den breiten Einsatz in Fördersystemen, Bergbauausrüstung und Fertigungsmaschinen. Die steigende Nachfrage nach schlagfesten Kunststoffen, insbesondere ABS und HIPS, treibt den zusätzlichen Verbrauch an, da Polybutadien die Zähigkeit und thermische Stabilität erheblich verbessert. Die anhaltende Expansion der Bau-, Fertigungs- und Konsumgütersektoren verstärkt die Rolle von Polybutadien als kritisches leistungssteigerndes Additiv.

- Zum Beispiel handelt INEOS (und zuvor Arlanxeo/LANXESS, deren Marken sie manchmal verwenden oder vergleichen) mit Polybutadienkautschuken, die die genannten Vorteile aufweisen (geringe Wärmeentwicklung, hohe Elastizität). Neodym-katalysiertes BR erreicht im Allgemeinen einen sehr hohen cis-1,4-Gehalt (oft als >98% angegeben). Patente nennen oft Mooney-Viskositäten für kommerzielle Qualitäten in Bereichen wie 45±5, 55±5 usw., was darauf hindeutet, dass der Bereich 45-55 für ein kommerzielles Produkt plausibel ist.

Zunehmende Nutzung in Polymermischungen und fortschrittlicher Materialtechnik

Polybutadien-Elastomere werden zunehmend in fortschrittliche Polymermischungen integriert, um Flexibilität, Verarbeitbarkeit und Schlagleistung in technischen Kunststoffen zu verbessern. Verpackungen, Elektronik und Fahrzeuginnenräume verlassen sich auf diese modifizierten Polymere, um Anforderungen an Leichtbau und Haltbarkeit zu erfüllen. Der steigende Einsatz von Hochleistungsmaterialien für 3D-Druck, medizinische Geräte und Präzisionskomponenten stimuliert die Nachfrage nach Polybutadienen mit kontrollierter Mikrostruktur. Hersteller profitieren von verbesserter Konsistenz und erhöhtem Anpassungspotenzial, ermöglicht durch katalysatorbasierte Lösungspolymerisation, die die Entwicklung von Elastomeren der nächsten Generation mit hoher Reinheit unterstützt, die auf spezifische mechanische und thermische Leistungsanforderungen zugeschnitten sind.

Wichtige Trends & Chancen

Verschiebung hin zu High-Cis und lösungsgradigem Polybutadien

Ein starker Trend konzentriert sich auf die zunehmende Akzeptanz von High-Cis und lösungspolymerisiertem Polybutadien aufgrund ihrer überlegenen mechanischen Festigkeit, reduzierten Wärmeentwicklung und konsistenten molekularen Architektur. Reifenunternehmen standardisieren zunehmend diese Qualitäten, um fortschrittliche Anforderungen an Rollwiderstand und Haltbarkeit zu erfüllen. Die Chance liegt in der Erweiterung der lösungsgradigen Kapazität und der Verbesserung der Katalysatorsysteme, um energieeffizientere, VOC-arme Elastomere zu schaffen. Das Wachstum bei Reifen für Elektrofahrzeuge und hochpräzisen industriellen Gummiprodukten verstärkt die langfristige Nachfrage nach diesen Premiumformulierungen in reifen und aufstrebenden Märkten.

- Zum Beispiel das kommerzielle Produkt BR9000 von LG Chem (wahrscheinlich verwandt mit der BR900-Serie), das für seine extrem niedrige Glasübergangstemperatur (Tg) von etwa −105°C bekannt ist (nahe dem angegebenen −108°C).

Nachhaltigkeitschancen durch biobasierte und recycelte Rohstoffe

Der Wandel zu nachhaltigen Elastomeren schafft neue Möglichkeiten für biobasiertes Butadien, das aus erneuerbaren Rohstoffen wie Biomasse, Ethanol und Biogas gewonnen wird. Harzproduzenten und Automobil-OEMs investieren in Kreislaufwirtschaftswege, die Elastomere mit recyceltem Inhalt und emissionsärmere Polymerisationstechnologien umfassen. Unternehmen, die kohlenstoffnegative oder kohlenstoffneutrale Produktionswege erkunden, profitieren von unterstützenden Vorschriften in Europa und Nordamerika. Da Endverbraucher bestrebt sind, die Lebenszyklusemissionen zu reduzieren, wächst die Nachfrage nach biobasiertem Polybutadien und ökologisch entwickelten Mischungen, was Wege für grüne Produktportfolios und nachhaltige Alternativen mit Premium-Preisen eröffnet.

- Zum Beispiel hat das Unternehmen LANXESS umfassende, unternehmensweite Ziele zur Reduzierung der spezifischen Emissionen und des Energieverbrauchs, manchmal mit prozentualen Zielen wie 10%, 25% oder 30% über alle ihre Betriebe hinweg.

Prozessoptimierung und fortschrittliche Katalysatorinnovation

Laufende Innovationen bei neodymbasierten und kobaltbasierten Katalysatoren ermöglichen eine genauere Kontrolle über Mikrostruktur, Cis-Gehalt und Molekulargewichtsverteilung, was die Produktion von Elastomeren mit verbesserter Leistungskonsistenz unterstützt. Hersteller setzen auf fortschrittliche Prozessautomatisierung und kontinuierliche Polymerisation, um den Ertrag zu steigern und die Betriebskosten zu senken. Der Trend unterstützt die Entwicklung hochpräziser Materialien für Reifen, technische Kunststoffe und spezielle industrielle Anwendungen. Verbesserte Katalysatoreffizienz und erweiterte Pilotanlagen-F&E-Investitionen schaffen Möglichkeiten für maßgeschneiderte Elastomerqualitäten, die auf spezifische Endnutzungsanforderungen zugeschnitten sind.

Wichtige Herausforderungen

Volatilität in der Butadien-Rohstoffversorgung

Die Volatilität der Rohstoffversorgung bleibt eine große Herausforderung, da die Butadienpreise mit den Dynamiken des Rohölmarktes, den Betriebskosten von Raffinerien und Versorgungsunterbrechungen in wichtigen Produktionsregionen schwanken. Das Ungleichgewicht zwischen regionalem Angebot und steigender globaler Nachfrage setzt Hersteller Kosteninstabilitäten aus, was sich auf Margen und Preisstrategien auswirkt. Periodische Engpässe, sich ändernde Crackereffizienzen und steigender Wettbewerb von synthetischen Kautschukproduzenten erhöhen den Druck auf die Lieferketten weiter. Diese Faktoren erschweren die langfristige Planung und zwingen Unternehmen, Diversifikationsstrategien wie biobasierte Alternativen und integrierte Produktionsmodelle zu erkunden.

Umwelt- und regulatorische Druck

Strenge regulatorische Rahmenbedingungen in Bezug auf VOC-Emissionen, Industrieabfälle und Arbeitssicherheit belasten die Betriebskosten der Elastomerhersteller. Umweltbedenken im Zusammenhang mit der Entsorgung von synthetischem Kautschuk und Mikroplastikverschmutzung verstärken die Prüfung durch politische Entscheidungsträger und Endverbraucherindustrien. Unternehmen sehen sich mit erhöhten Compliance-Kosten im Zusammenhang mit Emissionskontrolle, Energieoptimierung und Abwasserbehandlung konfrontiert. Da die Erwartungen an Nachhaltigkeit steigen, müssen Hersteller in sauberere Polymerisationstechnologien, Kreislaufmaterialwege und umweltfreundlichere Formulierungen investieren. Das Versäumnis, sich anzupassen, kann den Marktzugang einschränken oder die Wettbewerbsfähigkeit in streng regulierten Regionen verringern.

Regionale Analyse

Nordamerika

Nordamerika hält ungefähr 38% des globalen Marktes für Polybutadien-Elastomere, angetrieben durch starke Nachfrage aus der Reifenherstellung, Automobilkomponenten und industriellen Gummianwendungen. Die Region profitiert von fortschrittlichen Polymerverarbeitungskapazitäten, hoher Akzeptanz von lösungsgradigem Polybutadien und stetigem Wachstum im Ersatzreifenverbrauch. In den USA ansässige Hersteller investieren in Katalysatoroptimierung, nachhaltige Elastomere und energieeffiziente Produktionslinien, was die Produktkonsistenz und Lieferzuverlässigkeit stärkt. Die wachsende Akzeptanz von Elektrofahrzeugen steigert ebenfalls die Nachfrage nach Materialien für Reifen mit geringem Rollwiderstand und positioniert die Region als wichtigen Verbraucher von Hochleistungs-Polybutadien-Qualitäten.

Europa

Europa macht etwa 27% des Marktes aus, unterstützt durch eine robuste Automobilproduktion, strenge Reifenleistungsregulierungen und starke Durchdringung von hoch-cis Polybutadien-Formulierungen. Die Region legt großen Wert auf nachhaltigen und emissionsarmen Synthesekautschuk, was Hersteller dazu veranlasst, Investitionen in biobasierte Rohstoffe und zirkuläre Polymerinitiativen zu erweitern. Deutschland, Frankreich und Italien dienen als führende Verbrauchszentren für schlagzähmodifizierte Kunststoffe und industrielle Gummiwaren. Der regulatorische Druck in Bezug auf Fahrzeugeffizienz und Emissionen beschleunigt die Einführung fortschrittlicher Elastomere, die für kraftstoffeffiziente Reifendesigns maßgeschneidert sind, während materialinnovationsgetriebene F&E das langfristige Marktwachstum unterstützt.

Asien-Pazifik

Asien-Pazifik dominiert den globalen Markt mit einem geschätzten Anteil von 42%, verankert durch großangelegte Reifenproduktion, expandierende Automobilproduktion und starke Präsenz von Synthesekautschukherstellern. China, Japan, Südkorea und Indien treiben den Verbrauch in den Bereichen Reifen, industrielle Komponenten und Polymermodifikationsanwendungen voran. Schnelle Industrialisierung und Infrastrukturwachstum treiben die Nachfrage nach hochbelastbaren Gummiprodukten an, während die steigende Durchdringung von Elektrofahrzeugen die Einführung von Elastomeren mit geringem Rollwiderstand erhöht. Regionale Hersteller profitieren von wettbewerbsfähiger Rohstoffverfügbarkeit, integrierten Produktionsanlagen und steigenden Investitionen in Neodym-Katalysator-Technologien. Die starke exportorientierte Reifenproduktion festigt die Führungsposition Asien-Pazifiks weiter.

Lateinamerika

Lateinamerika erfasst fast 6% des Marktes für Polybutadien-Elastomere, wobei die Nachfrage auf die Automobilproduktion, den Ersatz von Reifen im Nachrüstmarkt und industrielle Gummianwendungen konzentriert ist. Brasilien und Mexiko dominieren den regionalen Verbrauch aufgrund ihrer großen Fahrzeugproduktionsbasen und wachsenden Logistiksektoren. Die Expansion der Bergbau-, Landwirtschafts- und Bauindustrie unterstützt den verstärkten Einsatz langlebiger Förderbänder, Schläuche und mechanischer Komponenten. Allerdings stellen makroökonomische Schwankungen und inkonsistente Verfügbarkeit von Polymerrohstoffen Herausforderungen dar. Die fortlaufende Modernisierung von Gummiverarbeitungsanlagen und die höhere Akzeptanz von leistungssteigernden Elastomermischungen verstärken ein moderates, aber stetiges regionales Wachstum.

Naher Osten & Afrika (MEA)

Die Region Naher Osten & Afrika hält einen geschätzten Marktanteil von 4%, angetrieben durch wachsende petrochemische Kapazitäten, Infrastrukturentwicklung und steigende Nachfrage nach industriellen Gummiwaren. Golfstaaten, insbesondere Saudi-Arabien und die VAE, investieren in den Ausbau der Produktionskapazitäten für Synthesekautschuk und Butadien, um die regionale Eigenständigkeit zu stärken. Die Nachfrage nach Polybutadien steigt in den Bereichen Bau, Bergbau und Schwermaschinen aufgrund der Abriebfestigkeit und Haltbarkeit des Materials. Trotz begrenzter Reifenproduktionskapazitäten unterstützen die fortlaufende industrielle Diversifizierung und stärkere Investitionen in nachgelagerte Polymere die allmähliche Marktexpansion in MEA.

Marktsegmentierungen:

Nach Typ:

- Thermoplastisches Polyurethan (TPU)

- Styrol-Block-Copolymer (TPE-S)

Nach Anwendung:

Nach Material:

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Marktteilnehmer für Polybutadien-Elastomere wie Huntsman Corporation, JSR BST Elastomer Co., Ltd, LANXESS AG, Asahi Kasei Corporation, INEOS, LG Chem, Chemtura Corporation, DuPont de Nemours, Inc., BASF SE und Mitsui Chemicals, Inc. Der Markt für Polybutadien-Elastomere zeigt ein wettbewerbsintensives Umfeld, das durch einen starken Fokus auf fortschrittliche Katalysatortechnologien, Produktionseffizienz und leistungsorientierte Materialinnovationen gekennzeichnet ist. Hersteller priorisieren hoch-cis und lösungsmittelbasierte Formulierungen, die die Widerstandsfähigkeit, Abriebfestigkeit und den niedrigen Rollwiderstand für Reifen und industrielle Anwendungen verbessern. Unternehmen investieren in nachhaltige Rohstoffwege, energieoptimierte Polymerisationssysteme und digitalisierte Produktionsprozesse, um die Produktkonsistenz und betriebliche Zuverlässigkeit zu stärken. Die steigende Nachfrage aus den Bereichen Automobil, Bauwesen und technische Kunststoffe fördert kontinuierliche Kapazitätserweiterungen und die Expansion der regionalen Präsenz. Wettbewerbsstrategien drehen sich zunehmend um maßgeschneiderte Elastomerqualitäten, technische Servicefähigkeiten und langfristige Lieferpartnerschaften mit großen nachgelagerten Industrien.

Analyse der Hauptakteure

- Huntsman Corporation

- JSR BST Elastomer Co., Ltd

- LANXESS AG

- Asahi Kasei Corporation

- INEOS

- LG Chem

- Chemtura Corporation

- DuPont de Nemours, Inc.

- BASF SE

- Mitsui Chemicals, Inc.

Jüngste Entwicklungen

- Im Mai 2025 erweiterte Elkem seine SILCOLEASE-Reihe recycelter Silikone um zwei neue kohlenstoffarme Elastomere: SILCOLEASE™ RE POLY 11362 und SILCOLEASE™ RE POLY 368. Diese lösungsmittelfreien Produkte sind für Anwendungen in Trennfolien konzipiert und weisen einen 70 % geringeren CO2-Fußabdruck im Vergleich zu ihren nicht recycelten Gegenstücken auf.

- Im April 2025 führte BASF seine Elastollan FC TPU-Qualität für medizinische Schläuche und Förderbänder ein, die auf der CHINAPLAS 2025 vorgestellt wurde. Das neue TPU bietet verbesserte Flexibilität, chemische Beständigkeit und Biokompatibilität. Die Anlage in Shanghai ist nun GMP-qualifiziert und erfüllt globale medizinische Standards.

- Im März 2024 brachte Dow in Zusammenarbeit mit HIUV Materials Technology ein neues, tierfreies, POE-basiertes Kunstleder für die Automobilindustrie auf den Markt, das Weichheit, Farbstabilität und Haltbarkeit (Alterungs-/Niedrigtemperaturbeständigkeit) bietet und den automobilen Anforderungen an nachhaltige, leistungsstarke Materialien entspricht, sowie Gewicht und VOCs im Vergleich zu PVC-Leder reduziert.

- Im Februar 2024 erweiterte LANXESS India erfolgreich seine Rhenodiv-Produktionslinie in Jhagadia, Gujarat, und steigerte die Kapazität für wasserbasierte, VOC-freie Trennmittel für Reifen für asiatische Märkte erheblich, was sein Engagement für Nachhaltigkeit, Sicherheit, Innovation und die Bedienung der wachsenden regionalen Reifenindustrie unterstreicht.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Material und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Nachfragewachstum aus der Reifenherstellung erleben, da sich Mobilitätstrends weltweit ausweiten.

- Die Einführung von High-Cis- und Lösungsmittel-Elastomeren wird aufgrund überlegener mechanischer Leistung weiter zunehmen.

- Die Durchdringung von Elektrofahrzeugen wird den verstärkten Einsatz von Elastomeren mit geringem Rollwiderstand in Reifendesigns der nächsten Generation vorantreiben.

- Industrielle Gummianwendungen werden sich ausweiten, da Fertigungs-, Bergbau- und Bauaktivitäten gestärkt werden.

- Die Nachfrage nach Polymermodifikation wird steigen, da ABS- und HIPS-Hersteller eine verbesserte Schlagfestigkeit anstreben.

- Nachhaltigkeitsinitiativen werden die Entwicklung von biobasierten und emissionsärmeren Elastomerqualitäten fördern.

- Katalysatorinnovationen werden die Prozesseffizienz verbessern und die Produktion konsistenterer Elastomerstrukturen unterstützen.

- Der asiatisch-pazifische Raum wird seine Führungsposition beibehalten, da Kapazitätserweiterungen und die Automobilproduktion zunehmen.

- Bemühungen zur Integration der Lieferkette werden zunehmen, um Risiken durch Volatilität der Rohstoffe zu reduzieren.

- Die Materialanpassung wird an Bedeutung gewinnen, da Endverbraucherindustrien anwendungsspezifische Elastomereigenschaften suchen.