Marktübersicht

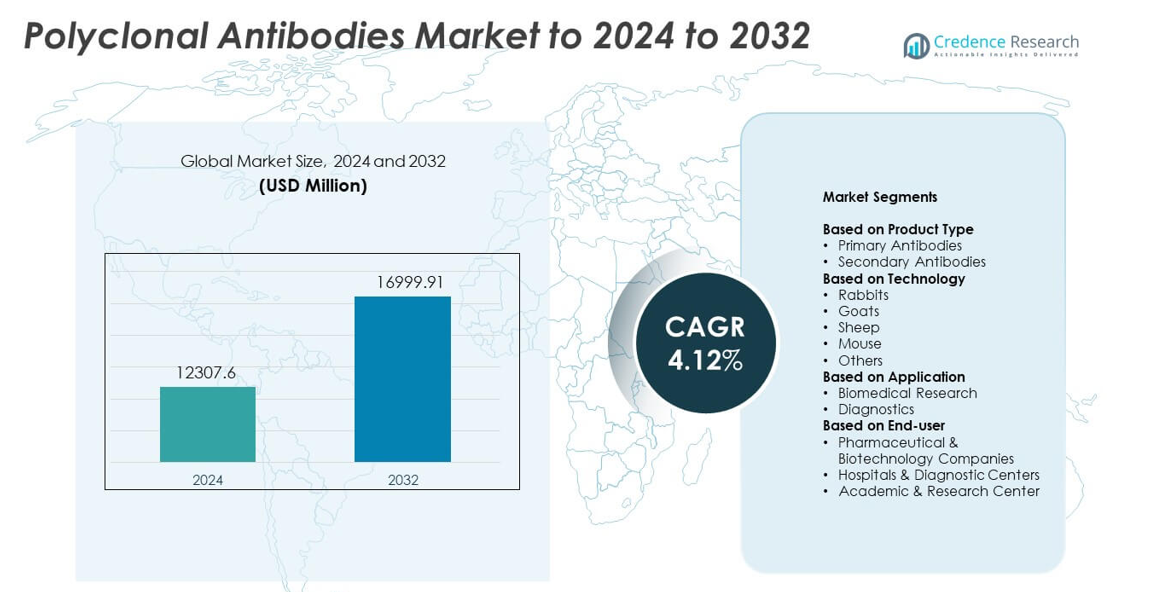

Der Markt für polyklonale Antikörper wurde im Jahr 2024 mit 12.307,6 Millionen USD bewertet und soll bis 2032 voraussichtlich 16.999,91 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,12 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für polyklonale Antikörper 2024 |

12.307,6 Millionen USD |

| Markt für polyklonale Antikörper, CAGR |

4,12% |

| Marktgröße für polyklonale Antikörper 2032 |

16.999,91 Millionen USD |

Der Markt für polyklonale Antikörper zeichnet sich durch eine starke Beteiligung großer Unternehmen wie Bio-Rad Laboratories Inc, XENOTHERA, Abcam plc, Hoffmann-La Roche Ltd, Merck KGaA, Becton, Dickinson and Company, GenScript, Cell Signaling Technology Inc und F. Hoffmann-La Roche AG (Roche) aus. Diese Akteure erweitern ihre Portfolios, verbessern Produktionstechnologien und unterstützen den steigenden Bedarf in Forschung und Diagnostik. Nordamerika war 2024 mit einem Marktanteil von etwa 38 % die führende Region, angetrieben durch hohe F&E-Ausgaben und starke diagnostische Akzeptanz. Europa folgte mit fast 29 % Anteil aufgrund seiner etablierten biomedizinischen Forschungsbasis, während der asiatisch-pazifische Raum etwa 24 % ausmachte, unterstützt durch das schnelle Wachstum in der pharmazeutischen und diagnostischen Entwicklung.

Markteinblicke

- Der Markt für polyklonale Antikörper wurde 2024 mit 12.307,6 Millionen USD bewertet und soll bis 2032 voraussichtlich 16.999,91 Millionen USD erreichen, mit einer CAGR von 4,12 %.

• Das Marktwachstum wird durch steigende biomedizinische Forschungsaktivitäten und die Ausweitung diagnostischer Tests angetrieben, wobei Primärantikörper den größten Anteil halten, da sie in Protein-Detektions-Workflows weit verbreitet sind.

• Zu den wichtigsten Trends gehören die rasche Expansion der kundenspezifischen Antikörperentwicklung, die steigende Nachfrage aus der Forschung zu neu auftretenden Krankheiten und die verstärkte Integration in automatisierte und Multiplex-Assay-Plattformen.

• Die Wettbewerbslandschaft wird gestärkt, da große Anbieter in fortschrittliche Produktionstechnologien, verbesserte Reinigungssysteme und globale Vertriebsnetze investieren, um die Hochdurchsatzforschung und Diagnostik zu unterstützen.

• Nordamerika führte den Markt 2024 mit einem Anteil von etwa 38 % an, gefolgt von Europa mit fast 29 % und dem asiatisch-pazifischen Raum mit etwa 24 %, während die biomedizinische Forschung mit etwa 57 % das dominierende Anwendungssegment blieb.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Primärantikörper führten den Markt für polyklonale Antikörper 2024 mit einem Anteil von etwa 61 % an. Forschungslabors und Diagnosezentren verließen sich auf diese Produkte aufgrund ihrer starken Bindungsaffinität und breiten Epitoperkennung während Assays. Primärantikörper blieben stark nachgefragt, da Wissenschaftler sie in ELISA, Western Blotting, Immunhistochemie und Durchflusszytometrie verwendeten. Sekundärantikörper wuchsen in einem stetigen Tempo aufgrund der steigenden Nutzung in der Signalamplifikation, doch ihre Akzeptanz blieb geringer, da sie von der Verfügbarkeit von Primärantikörpern abhängen. Die Ausweitung biomedizinischer Forschungsprogramme half Primärantikörpern, dominant zu bleiben.

- Zum Beispiel listet Bio-Techne (R&D Systems und Novus Biologicals) einen Katalog von über 425.000 Antikörpern, die primäre und sekundäre Assay-Bedürfnisse in ELISA-, Western-Blot- und Durchflusszytometrie-Workflows unterstützen.

Nach Technologie

Polykonale Antikörper von Kaninchen hielten 2024 mit einem Anteil von fast 48% die dominierende Position. Produzenten bevorzugten Kaninchen, da sie starke Immunantworten, hochergiebige Antikörpersammlungen und eine breite Epitopabdeckung erzeugen. Kaninchen-Antikörper zeigten auch eine verbesserte Empfindlichkeit in Diagnostik- und Forschungsanwendungen, was ihre breite Verwendung unterstützte. Ziegen- und Schafplattformen erweiterten sich in Spezialtests, während die Produktion auf Mausbasis für spezifische Laborprotokolle wichtig blieb. Das Wachstum in der Entwicklung maßgeschneiderter Antikörper und die verstärkte Forschung zu Krankheitstargets halfen den von Kaninchen abgeleiteten Antikörpern, die Führungsposition zu halten.

- Zum Beispiel berichtet Proteintech über primäre Antikörper gegen über 13.000 verschiedene Proteintargets, mit über 4.000 Antikörpern, die durch Knockdown (KD) oder Knockout (KO) Methoden validiert wurden, und weist darauf hin, dass seine polyklonalen Antikörper speziell in Kaninchen erzeugt werden, um die Epitopabdeckung zu verbessern.

Nach Anwendung

Die biomedizinische Forschung machte 2024 mit etwa 57% den größten Anteil aus. Forschungsgruppen nutzten polyklonale Antikörper für den Protein-Nachweis, die Pfadanalyse, die Biomarker-Validierung und zellbasierte Studien. Der starke Bedarf an Werkzeugen, die mehrere Epitope identifizieren, unterstützte die stetige Einführung in akademische und industrielle F&E. Diagnostische Anwendungen wuchsen aufgrund der Erweiterung von Immunoassays und Schnelltests, aber ihr Anteil blieb geringer, da Forschungslabore ein breiteres Antikörperspektrum verbrauchten. Steigende Investitionen in die Lebenswissenschaften und die Arzneimittelentdeckung halfen der biomedizinischen Forschung, das führende Segment zu bleiben.

Wichtige Wachstumsfaktoren

Steigende Nachfrage in der biomedizinischen Forschung

Wachsende Forschungsaktivitäten erhöhten die Nutzung von polyklonalen Antikörpern für die Proteinanalyse, molekulare Profilierung und Pfadstudien an Universitäten, Biotech-Unternehmen und Pharma-Labors. Forscher schätzten diese Antikörper, weil sie mehrere Epitope erkennen, starke Signalintensität liefern und eine breite Palette von Nachweisbedürfnissen in Assays wie ELISA, Western Blotting und Immunhistochemie unterstützen. Die Erweiterung von Arzneimittelentdeckungsprogrammen, Zellbiologieforschung und translationalen Studien förderte den Verbrauch weiter. Steigende Investitionen in die Lebenswissenschaften stärkten diese Nachfrage, wodurch die biomedizinische Forschung zu einem der einflussreichsten Wachstumsfaktoren auf dem Markt wurde.

- Zum Beispiel gibt GenScript an, dass es laut aktuellen Berichten über 157.000 erfolgreiche Antikörperprojekte für mehr als 5.000 Vertragsorganisationen weltweit geliefert hat, was eine starke Nachfrage aus akademischen, Biotech- und Pharma-Forschungsprogrammen widerspiegelt.

Erweiterung der diagnostischen Anwendungen

Diagnostikentwickler setzten polyklonale Antikörper für Immunoassays, Infektionskrankheitsscreenings und routinemäßige klinische Diagnostik ein, aufgrund ihrer breiten Bindungsfähigkeit und starken Assay-Leistung. Diese Antikörper unterstützten die Entwicklung von Schnelltests und boten hohe Empfindlichkeit über verschiedene Plattformen, die in Krankenhäusern und Referenzlabors verwendet werden. Steigende globale Testvolumina, zunehmende Krankheitsüberwachungsaktivitäten und die Erweiterung von Point-of-Care-Diagnostik stärkten die Beschaffung. Da klinische Labors ihre Testmenüs erweiterten, gewannen polyklonale Antikörper an Relevanz und positionierten die Diagnostik als einen wichtigen und nachhaltigen Wachstumsfaktor auf dem Markt.

- Zum Beispiel berichtet Bio-Rad von einem Portfolio von über 11.000 Antikörpern und verwandten Reagenzien sowie mehr als 40 Jahren Erfahrung in Autoantikörper-Testlösungen für klinische Labore.

Fortschritte in der Antikörperproduktionstechnologie

Ständige Verbesserungen in Reinigungssystemen, Immunisierungsprotokollen für Wirte und Antigenvorbereitung erhöhten die Antikörperausbeute, Affinität und Chargenstabilität. Hersteller integrierten fortschrittliche Screening-Tools und stärkten die Qualitätskontrollstandards, was die Reproduzierbarkeit in Forschungs- und Diagnostikabläufen verbesserte. Innovationen in der Chromatographie, automatisierten Reinigung und skalierbaren Produktionsmethoden halfen, die steigende Nachfrage nach maßgeschneiderten Antikörpern zu erfüllen. Diese technologischen Fortschritte erhöhten die Produktionseffizienz und Produktzuverlässigkeit, wodurch Produktionsinnovationen zu einem entscheidenden Faktor wurden, der die langfristige Wettbewerbsfähigkeit des Marktes prägt.

Wichtige Trends & Chancen

Wachstum der Entwicklung maßgeschneiderter Antikörper

Forschungseinrichtungen, Diagnostikentwickler und Biotech-Unternehmen erhöhten die Nachfrage nach maßgeschneiderten polyklonalen Antikörpern, die auf neue Biomarker, aufkommende therapeutische Ziele und spezialisierte Assay-Formate zugeschnitten sind. Maßgeschneiderte Dienstleistungen boten Flexibilität, schnelle Entwicklungszeiten und Kompatibilität mit unterschiedlichen Forschungsbedürfnissen, was sie für die Erweiterung von F&E-Pipelines attraktiv machte. Das Wachstum in der Präzisionsmedizin, der Krebsforschung und fortgeschrittenen biologischen Studien erhöhte weiter die Nachfrage nach maßgeschneiderten Lösungen. Dieser Trend eröffnete weiterhin neue Umsatzmöglichkeiten für Hersteller und stärkte die Rolle von Vertragsantikörperentwicklern auf dem Markt.

- Zum Beispiel berichtet ProteoGenix, über 6.000 maßgeschneiderte Antikörper für seine Kunden entwickelt zu haben (als Teil seiner Servicegeschichte) und bietet einen breiten Katalog von Antikörpern für Forschungszwecke an.

Zunehmende Nutzung in der Forschung zu neu auftretenden Krankheiten

Globale Krankheitsüberwachungsprogramme erhöhten die Nachfrage nach polyklonalen Antikörpern, um die schnelle Reaktionsforschung zu neuen und mutierenden Krankheitserregern zu unterstützen. Forscher nutzten diese Antikörper zur breiten Epitoperkennung, was half, Frühphasenstudien, Antigenverfolgung und Assay-Entwicklung zu beschleunigen. Investitionen in die öffentliche Gesundheitsvorsorge, Pandemie-Reaktionsprogramme und Infektionskrankheitslabore erweiterten die Akzeptanz. Da Regierungen und globale Gesundheitsbehörden Forschungsnetzwerke stärkten, schuf die Überwachung neu auftretender Krankheiten anhaltende Möglichkeiten für Antikörperhersteller.

- Zum Beispiel dokumentiert BEI Resources, verwaltet von ATCC, die Lieferung von über 190.000 Fläschchen mit SARS-CoV-2-Materialien an mehr als 3.500 Forscher in 77 Ländern, neben der Produktion von über 27.000 Produkten jährlich für mehr als 900 öffentliche Gesundheitslabore.

Wichtige Herausforderungen

Chargenvariabilität

Hersteller standen vor Herausforderungen, eine konsistente Antikörperleistung aufrechtzuerhalten, da biologische Systeme naturgemäß Variationen zwischen Chargen erzeugen. Diese Inkonsistenz beeinträchtigte die Reproduzierbarkeit in der Forschungs- und Diagnosetestung, was dazu führte, dass Labore strengere Qualitätskontroll- und Validierungsverfahren benötigten. Zusätzliche Testschritte erhöhten die Produktionszeit und die Betriebskosten. Variabilität schuf auch Barrieren in Assays, die strikte Einheitlichkeit erfordern, was es zu einer wichtigen Herausforderung machte, die Hersteller weiterhin durch verbesserte Screening- und Prozessstandardisierung angingen.

Wettbewerb durch monoklonale und rekombinante Antikörper

Die zunehmende Verbreitung von monoklonalen und entwickelten rekombinanten Antikörpern führte zu starkem Wettbewerb aufgrund ihrer präzisen Zielerkennung, Konsistenz und reduzierten Variabilität. Diese Alternativen gewannen an Bedeutung in Anwendungen, die hohe Genauigkeit erfordern, wie therapeutisches Monitoring, Biomarker-Quantifizierung und fortschrittliche Diagnostik. Ihre zunehmende Verfügbarkeit verringerte die Abhängigkeit von polyklonalen Produkten in bestimmten Arbeitsabläufen. Hersteller benötigten Innovation, verbesserte Leistung und bessere Anpassungsdienste, um wettbewerbsfähig zu bleiben. Dieser Wettbewerbsdruck blieb eine große langfristige Herausforderung für den Markt für polyklonale Antikörper.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 den größten Anteil mit etwa 38%. Starke Nachfrage kam von Forschungsinstituten, Biotech-Unternehmen und Diagnoselaboren, die auf polyklonale Antikörper für die Biomarker-Entdeckung, Immunoassays und Krankheitskartierung angewiesen waren. Die Region zeigte ein stetiges Wachstum aufgrund hoher F&E-Investitionen, starker Verbreitung fortschrittlicher Assay-Plattformen und steigender klinischer Testvolumina. Führende Universitäten und Biotechnologie-Cluster erhöhten die Beschaffung, da Forschungsprogramme ausgeweitet wurden. Unterstützende Finanzierung und die Präsenz großer Lieferanten der Lebenswissenschaften halfen Nordamerika, seine führende Position auf dem globalen Markt zu halten.

Europa

Europa machte 2024 fast 29% des Anteils aus. Die Region profitierte von starken biomedizinischen Forschungsnetzwerken, aktiven Krankheitsüberwachungsprogrammen und robuster Nachfrage von Pharmaherstellern. Forschungsgruppen setzten polyklonale Antikörper für Proteomik, Onkologiestudien und zellbasierte Analysen ein, was den stetigen Verbrauch antrieb. Der regulatorische Fokus auf hochwertige Antikörperproduktion drängte Hersteller zu verbesserten Verarbeitungsstandards. Das Wachstum wurde durch steigende diagnostische Aktivitäten in Krankenhäusern und Referenzlaboren unterstützt. Wachsende Biotech-Startups und Kooperationen in EU-Ländern halfen Europa, eine wettbewerbsfähige Position auf dem globalen Markt zu halten.

Asien-Pazifik

Asien-Pazifik hielt 2024 etwa 24% des Anteils und stellte die am schnellsten wachsende Region dar. Die Erweiterung von Forschungseinrichtungen, das Wachstum der pharmazeutischen Produktion und steigende Investitionen in die Krankheitsforschung förderten die Verbreitung. Länder wie China, Indien und Japan erhöhten die Ausgaben für Immunologie- und Molekularbiologie-Programme, was die Nachfrage nach hochwertigen polyklonalen Antikörpern steigerte. Diagnoselabore erweiterten ihre Testmenüs, was das Marktwachstum weiter unterstützte. Steigende akademische Forschungsleistungen und unterstützende staatliche Finanzierung verbesserten die regionale Wettbewerbsfähigkeit. Dieses starke Momentum positionierte Asien-Pazifik als wichtigen Wachstumsmotor für den Markt.

Lateinamerika

Lateinamerika erfasste 2024 etwa 6% des Anteils. Die Region zeigte moderates Wachstum, angetrieben durch die zunehmende Verbreitung von Immunoassays in öffentlichen Gesundheitslaboren und das steigende Interesse an biomedizinischer Forschung. Länder wie Brasilien und Mexiko erweiterten die Kapazität für diagnostische Tests, was die Nachfrage nach Antikörpern unterstützte. Begrenzte lokale Produktion hielt die Abhängigkeit von importierten Produkten hoch, doch die Beschaffung stieg, als sich die Gesundheitssysteme verbesserten. Kollaborative Forschungsprogramme und zunehmende Aufmerksamkeit für die Überwachung von Infektionskrankheiten trugen zu einem stetigen Gebrauch bei. Lateinamerika blieb eine sich entwickelnde, aber wachsende Marktchance.

Mittlerer Osten & Afrika

Der Nahe Osten & Afrika hielt im Jahr 2024 einen Anteil von fast 3%. Das Wachstum blieb aufgrund geringerer Forschungsfinanzierung und begrenzter Laborinfrastruktur allmählich, doch die Akzeptanz stieg, da die Modernisierung des Gesundheitswesens zunahm. Diagnostikzentren verwendeten polyklonale Antikörper für Infektionskrankheitstests und Screening-Programme. Investitionen in klinische Labore und steigende Partnerschaften mit globalen Lieferanten verbesserten die Produktverfügbarkeit. Die Forschungsaktivitäten nahmen in ausgewählten Ländern mit sich entwickelnden Biotechnologiesektoren zu. Obwohl die Marktgröße klein blieb, zeigte die Region ein wachsendes Interesse an fortschrittlichen Testlösungen, was zu einem langsamen, aber stetigen Wachstum beitrug.

Marktsegmentierungen:

Nach Produkttyp

- Primäre Antikörper

- Sekundäre Antikörper

Nach Technologie

- Kaninchen

- Ziegen

- Schafe

- Maus

- Andere

Nach Anwendung

- Biomedizinische Forschung

- Diagnostik

Nach Endverbraucher

- Pharmazeutische & Biotechnologieunternehmen

- Krankenhäuser & Diagnostikzentren

- Akademische & Forschungszentren

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für polyklonale Antikörper wird von führenden Unternehmen wie Bio-Rad Laboratories Inc, XENOTHERA, Abcam plc, Hoffmann-La Roche Ltd, Merck KGaA, Becton, Dickinson and Company, GenScript, Cell Signaling Technology Inc und F. Hoffmann-La Roche AG (Roche) geprägt. Marktteilnehmer konzentrieren sich darauf, Antikörperportfolios zu erweitern, Reinigungsmethoden zu verbessern und Qualitätsstandards zu stärken, um die Forschung und diagnostische Nutzung zu unterstützen. Unternehmen investieren in fortschrittliche Produktionsplattformen, um Ertrag und Bindungsleistung zu verbessern und gleichzeitig die steigende Nachfrage nach kundenspezifischer Antikörperentwicklung zu erfüllen. Strategische Partnerschaften mit Forschungsinstituten, Diagnostikentwicklern und Pharmaunternehmen helfen Lieferanten, ihre globale Reichweite zu erhöhen. Wettbewerber priorisieren auch automatisierungsbereite Produkte, um hochdurchsatzfähige Arbeitsabläufe in modernen Laboren zu unterstützen. Ständige Innovationen in Assay-Technologien und ein starker Fokus auf Reproduzierbarkeit treiben Unternehmen dazu, Validierungsprozesse zu verbessern. Der Markt bleibt moderat konsolidiert, wobei Lieferanten durch Technologiestärke, Produktzuverlässigkeit und Servicefähigkeiten in wichtigen Anwendungsbereichen konkurrieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Bio-Rad Laboratories Inc

- XENOTHERA

- Abcam plc

- Hoffmann-La Roche Ltd

- Merck KGaA

- Becton, Dickinson and Company

- GenScript

- Cell Signaling Technology Inc

- Hoffmann-La Roche AG (Roche)

Neueste Entwicklungen

- Im Jahr 2025 startete das Unternehmen XENOTHERA die zweite Dosis-Kohorte mit 4mg für LIS22 in der PALT-Studie und die fünfte Dosis-Kohorte mit 16mg für XON7 in der FIPO-Studie (NCT06154291), die auf solide Tumoren abzielt, beide validiert für gute Verträglichkeit.

- Im Jahr 2025 ging Merck KGaA eine Partnerschaft mit Biocytogen ein, um vollständig humane Antikörper von der RenMice-Plattform in antikörperkonjugierten Lipid-Nanopartikel-Transportsystemen zu testen.

- Im Jahr 2023 führte F. Hoffmann-La Roche AG (Roche) den ATRX Rabbit Polyclonal Antibody ein.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technologie, Anwendung, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stetig wachsen, da Forschungslabore molekulare und zelluläre Studien ausweiten.

- Die Annahme von Diagnosen wird aufgrund steigender Testvolumina in globalen Gesundheitssystemen zunehmen.

- Die Entwicklung maßgeschneiderter Antikörper wird an Bedeutung gewinnen, da die Nachfrage nach zielgerichteten Lösungen steigt.

- Technologische Aufrüstungen werden die Reinheit, den Ertrag und die Chargenkonsistenz von Antikörpern verbessern.

- Die Überwachung neu auftretender Krankheiten wird den Verbrauch in der öffentlichen Gesundheitsforschung steigern.

- Die Automatisierung von Immunoassay-Plattformen wird die Nachfrage nach leistungsstarken polyklonalen Antikörpern erhöhen.

- Pharmazeutische F&E-Programme werden die Nutzung in der Biomarker-Validierung und Pfadanalyse stärken.

- Lieferanten werden globale Vertriebsnetze erweitern, um den steigenden Forschungs- und Diagnosebedarf zu decken.

- Der regulatorische Fokus auf Qualität und Reproduzierbarkeit wird zukünftige Produktionsstandards prägen.

- Der Wettbewerb durch monoklonale und rekombinante Antikörper wird Innovation und Produktdiversifizierung fördern.