Marktübersicht

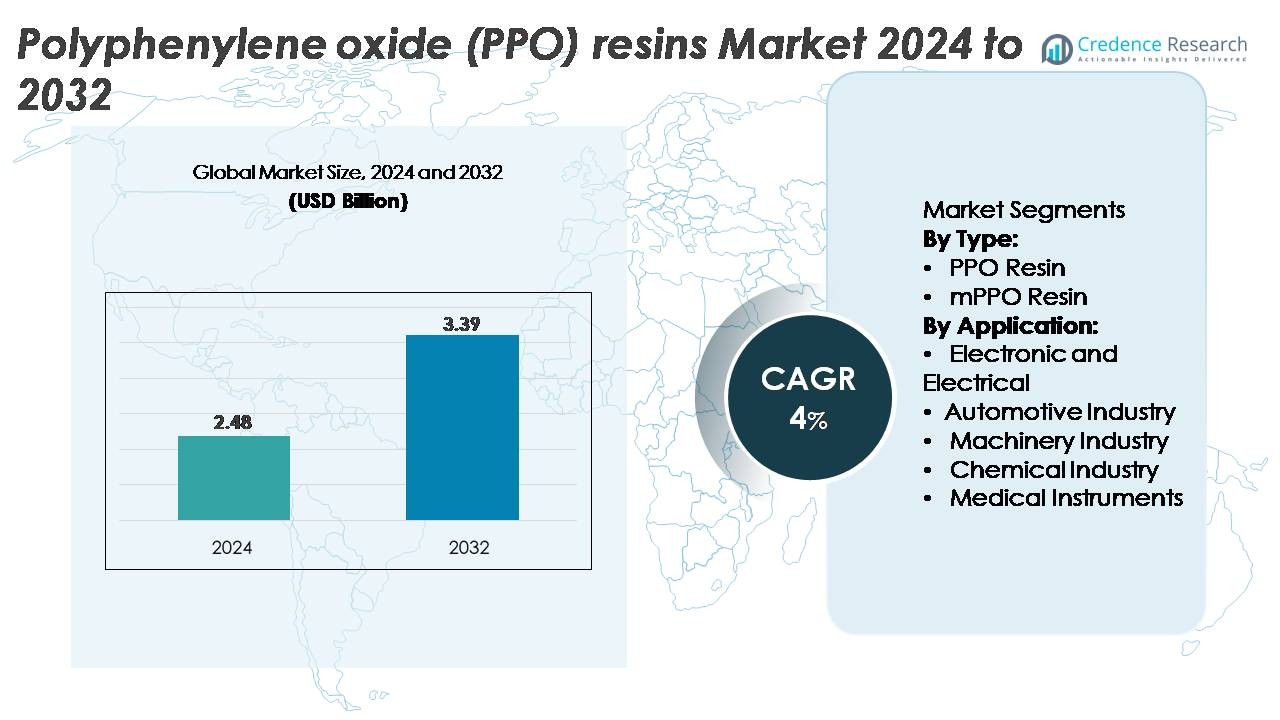

Der Markt für Polyphenylene Oxid (PPO)-Harze wurde im Jahr 2024 auf 2,48 Milliarden USD geschätzt und soll bis 2032 auf 3,39 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4 % über den Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyphenylene Oxid (PPO)-Harze 2024 |

2,48 Milliarden USD |

| Markt für Polyphenylene Oxid (PPO)-Harze, CAGR |

4% |

| Marktgröße für Polyphenylene Oxid (PPO)-Harze 2032 |

3,39 Milliarden USD |

Der Markt für Polyphenylene Oxid (PPO)-Harze wird durch starken Wettbewerb unter führenden Materialherstellern wie RTP Company, Kingfa Science and Technology, Sumitomo Chemicals, Romira (BASF), Premier Plastic Resin, Evonik, Bluestar, Mitsubishi Chemicals, Asahi Kasei Chemicals und Sanic (GE) geprägt. Diese Unternehmen konzentrieren sich auf die Produktion von Hochleistungs-PPO-Qualitäten und fortschrittlichen PPE-basierten Legierungen, die für Leichtbau im Automobilbereich, elektrische Isolationssysteme und präzise industrielle Komponenten maßgeschneidert sind. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von 34 % an, angetrieben durch die groß angelegte Produktion von Elektronik und Automobilen, während Nordamerika (32 %) und Europa (27 %) eine starke Nachfrage durch technologische Innovation, etablierte OEM-Netzwerke und expandierende Anwendungen für hochwertige technische Kunststoffe aufrechterhalten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Polyphenylether (PPO)-Harze wurde im Jahr 2024 auf 2,48 Milliarden USD geschätzt und soll bis 2032 3,39 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 4 % während des Prognosezeitraums entspricht.

- Die starke Nachfrage aus dem Segment Elektronik & Elektrotechnik, dem größten Anwendungsanteil des Marktes, treibt die Akzeptanz aufgrund der dielektrischen Festigkeit, der geringen Feuchtigkeitsaufnahme und der thermischen Stabilität von PPO voran, die für Steckverbinder, Gehäuse und Hochspannungsisolationskomponenten unerlässlich sind.

- Der zunehmende Einsatz von PPO-basierten Mischungen, insbesondere PPE/PS- und PPE/PA-Legierungen, spiegelt einen klaren Markttrend wider, da die Industrie nach leichten, leistungsstarken Materialien für EV-Energiesysteme, intelligente Geräte und präzise industrielle Teile sucht.

- Führende Unternehmen wie RTP Company, Kingfa, Sumitomo Chemicals, Romira (BASF), Evonik, Bluestar und Asahi Kasei steigern ihre Wettbewerbsfähigkeit durch Formulierungsinnovationen, Kapazitätserweiterungen und OEM-Zusammenarbeit.

- Der asiatisch-pazifische Raum führt mit einem Marktanteil von 34 %, gefolgt von Nordamerika mit 32 % und Europa mit 27 %, wobei das Segment Elektronik & Elektrotechnik aufgrund der starken Integration von Elektronik und Automobilen in allen Regionen den dominanten Anteil behält.

Marktsegmentierungsanalyse:

Nach Typ (PPO-Harz, mPPO-Harz)

PPO-Harz hält die dominierende Position im Typsegment und macht aufgrund seiner hohen Hitzebeständigkeit, hervorragenden elektrischen Isolierung und Dimensionsstabilität den größten Marktanteil aus – Qualitäten, die in hochwertigen elektrischen Gehäusen, Relaisblöcken und strukturellen Automobilkomponenten erforderlich sind. Hersteller bevorzugen weiterhin PPO-Harz für Anwendungen, die minimale Wasseraufnahme und eine dauerhafte Leistung unter thermischem Stress erfordern. mPPO-Harz zeigt ein stetiges Wachstum, angetrieben durch seine verbesserte Verarbeitbarkeit und Kompatibilität mit technischen Mischungen, aber PPO-Harz bleibt Marktführer, da die Industrie Materialsteifigkeit und langfristige Zuverlässigkeit in hochpräzisen Umgebungen priorisiert.

· Zum Beispiel bietet SABICs NORYL™ N190X PPO/PS-Grad eine Zugfestigkeit von etwa 47 MPa und eine HDT von ungefähr 82–85 °C bei 1,8 MPa, wie im offiziellen SABIC-Produktdatenblatt angegeben. Diese verifizierten Eigenschaften unterstützen seinen häufigen Einsatz in elektrischen Gehäusen und Gerätekomponenten.

Nach Anwendung (Elektronik & Elektrotechnik, Automobil, Maschinenbau, Chemie, Medizinische Instrumente)

Das Segment Elektronik und Elektrotechnik stellt den größten Anwendungsanteil dar, angetrieben durch den Anstieg kompakter Unterhaltungselektronik, industrieller Steuerungen und Hochspannungsisolationssysteme, die Materialien mit starken dielektrischen Eigenschaften und Hitzebeständigkeit erfordern. Die geringe Kriechneigung, die Flammhemmung und die hydrolytische Stabilität von PPO positionieren es als bevorzugtes Harz für Steckverbinder, Schalter, Leiterplattenkomponenten und Motorgehäuse. Das Automobilsegment expandiert weiterhin mit wachsender Nachfrage nach leichten, thermisch stabilen Polymeren in EV-Modulen und unter der Motorhaube befindlichen Teilen, während Maschinenbau, chemische Verarbeitung und medizinische Instrumente PPO für seine chemische Beständigkeit und strukturelle Haltbarkeit übernehmen.

- Zum Beispiel listet SABIC sein NORYL™ N300X PPO/PS-Harz mit einem hohen vergleichenden Kriechstromindex von 600 V und starker elektrischer Isolationsstabilität auf, was seine Verwendung in Steckverbindern und Leistungsmodulen unterstützt. Dieser Grad ist für elektrische Gehäuse konzipiert, die eine geringe Feuchtigkeitsaufnahme und stabile mechanische Leistung erfordern.

Wichtige Wachstumstreiber

Steigende Nachfrage nach Hochleistungskunststoffen

Der Markt für Polyphenylether (PPO)-Harze wächst stetig, da die Industrie zunehmend auf technische Kunststoffe umstellt, die hohe Wärmebeständigkeit, elektrische Isolierung und geringe Feuchtigkeitsaufnahme bieten. Das überlegene Verhältnis von Festigkeit zu Gewicht und die dimensionsstabile Beständigkeit von PPO unter Hitze machen es unverzichtbar in elektronischen Gehäusen, Transformatorbauteilen, EV-Isolationsmodulen und präzisen Automobilteilen. Hersteller ersetzen zunehmend Metalle und herkömmliche Kunststoffe durch PPO-basierte Mischungen, um das Gewicht zu reduzieren und die Energieeffizienz in Endnutzersystemen zu verbessern. Die zunehmende Miniaturisierung der Elektronik beschleunigt die Nachfrage weiter, da PPO enge Toleranzen, Flammschutz und eine lange Lebensdauer in kompakten Schaltkreiskomponenten ermöglicht. Darüber hinaus verlassen sich industrielle Maschinen und chemische Verarbeitungsanlagen auf PPO wegen seiner Lösungsmittelbeständigkeit und mechanischen Widerstandsfähigkeit, was die langfristige Akzeptanz stärkt. Da fortschrittliche Materialien in den Bereichen Automobil, elektrische Infrastruktur und industrielle Automatisierung Priorität haben, behält PPO einen starken Wettbewerbsvorteil.

· Zum Beispiel bietet Asahi Kaseis XYRON™ 5200 PPO/PS-Harz laut dem offiziellen Produktdatenblatt eine Zugfestigkeit von etwa 60 MPa und eine HDT von ungefähr 125 °C bei 1,8 MPa, was eine zuverlässige Verwendung in elektrischen Steckverbindern und präzisionsgeformten Komponenten unterstützt.

Expansion von Elektrofahrzeugen und leichten Automobilanwendungen

Das schnelle Wachstum von Elektrofahrzeugen (EVs) steigert den Verbrauch von PPO-Harzen erheblich, da OEMs leichte, thermisch stabile Polymere für Batterieisolierungen, Gehäuse von Leistungselektronik, Ladungsmodule und Baugruppen unter der Motorhaube priorisieren. Die hohe dielektrische Festigkeit und die Beständigkeit gegen thermische Zersetzung von PPO unterstützen sicherere und effizientere Hochspannungsarchitekturen in EV-Plattformen. Mit der Verschärfung der globalen Emissionsnormen integrieren Hersteller zunehmend PPO-basierte Verbundstrukturen, um die Fahrzeugmasse zu reduzieren und die Energieeffizienz zu verbessern. Die Kompatibilität des Harzes mit Mischungen wie PPE/PS und PPE/PA ermöglicht langlebige, leichte Alternativen zu Metallkomponenten, ohne die mechanische Integrität zu beeinträchtigen. Da die Automobilelektronik immer komplexer wird – angetrieben durch ADAS, Wechselrichter, Onboard-Ladegeräte und autonome Steuerungssysteme – dient PPO als bevorzugtes Material für strukturellen und elektrischen Schutz. Diese steigende Abhängigkeit von fortschrittlichen Polymeren für thermische, mechanische und dielektrische Stabilität macht den Automobilsektor zu einem langfristigen Treiber der PPO-Nachfrage.

· Zum Beispiel zeigt das MODIC™ E824 PPO-Harz von Mitsubishi Engineering-Plastics laut dem offiziellen Datenblatt eine Zugfestigkeit von etwa 65 MPa und eine HDT von ungefähr 132 °C bei 1,8 MPa, was eine langlebige Verwendung in elektrischen EV-Modulen und wärmebelasteten Automobilteilen unterstützt.

Wachstum in der Hochspannungs-Elektroinfrastruktur und industriellen Automatisierung

Steigende Investitionen in die elektrische Infrastruktur, erneuerbare Energiesysteme und industrielle Automatisierung erhöhen die Nachfrage nach PPO-Harzen, die Hitze, elektrischem Stress und Umwelteinflüssen standhalten. Stromverteilungseinheiten, Schaltanlagengehäuse, Leistungsschalter, Steckverbinder und Motorisolationssysteme erfordern Materialien mit zuverlässigem dielektrischem Verhalten und Feuerbeständigkeit – Fähigkeiten, in denen PPO glänzt. Während Industrien Automatisierung, intelligente Fabriken und Robotik umsetzen, bevorzugen OEMs PPO für Präzisionskomponenten wie Motorgehäuse, Sensoren, Anschlussblöcke und Steuerungsmodule. Die Haltbarkeit des Harzes unter variablen Lastbedingungen und seine Beständigkeit gegen Hydrolyse und chemische Kontamination unterstützen lange Betriebslebensdauern in industriellen Umgebungen. Auch das Wachstum von Rechenzentren und Telekommunikationsinfrastruktur trägt dazu bei, da PPO-basierte Komponenten die thermische Stabilität in leistungsstarken elektrischen Umgebungen aufrechterhalten. Der Übergang zur Elektrifizierung in der Fertigung, Energiespeicherung und Versorgungsnetzen treibt die Nachfrage nach PPO weltweit weiter an.

Wichtige Trends und Chancen

Zunehmende Akzeptanz von PPO-basierten Mischungen und Legierungen

Ein wichtiger Trend, der den PPO-Markt prägt, ist die rasche Akzeptanz von PPO-basierten Polymermischungen – insbesondere PPO/PS, PPO/PA und flammhemmende verstärkte Formulierungen – die verbesserte Verarbeitbarkeit, chemische Beständigkeit und mechanische Leistung bieten. Diese Mischungen beheben die Einschränkungen von reinem PPO und ermöglichen eine breitere Verwendung in Automobilaußenbereichen, strukturellen Gehäusen, elektronischen Gehäusen und industriellen Komponenten. Innovationen in der Compoundiertechnologie ermöglichen es Herstellern, die Wärmeformbeständigkeitstemperatur, Schlagfestigkeit und Flüssigkeitskompatibilität fein abzustimmen, was hochpreisige Anwendungen in EV-Antriebseinheiten, intelligenten Geräten und Hochtemperatur-Elektromodulen erschließt. Da Endverbraucher Materialien verlangen, die Leichtbaueigenschaften mit Haltbarkeit kombinieren, schaffen PPO-Mischungen starke kommerzielle Chancen für Produzenten. Fortgesetzte Forschung und Entwicklung in Verstärkungsagenten, halogenfreien Hemmstoffen und biobasierten Additiven wird voraussichtlich neue Märkte eröffnen und die nachhaltigkeitsgetriebene Akzeptanz unterstützen.

· Zum Beispiel umfassen die Xyron™ H Serie PPO-Verbindungen von Techno Polymer Qualitäten mit Wärmeformbeständigkeitstemperaturen von etwa 130 °C bei 1,8 MPa und Zugfestigkeiten über 65 MPa, wie in ihrer Produktliteratur dokumentiert, was einen zuverlässigen Einsatz in verstärkten elektrischen Gehäusen und strukturellen Gerätekomponenten ermöglicht.

Wachsende Chancen in medizinischen Geräten und chemischen Verarbeitungseinrichtungen

Die medizinische und chemische Industrie bietet wachsende Chancen für PPO-Harze aufgrund ihrer Biokompatibilität, Sterilisationsbeständigkeit und chemischen Inertheit. Hersteller von Medizinprodukten verwenden zunehmend PPO-basierte Materialien für Diagnosegehäuse, wiederverwendbare chirurgische Instrumente, sterilisierbare Komponenten und Laborausrüstung, die hohe Maßstabilität erfordert. Im Gegensatz zu vielen technischen Kunststoffen hält PPO wiederholten Autoklavenzyklen ohne signifikante Verschlechterung stand, was es für langlebige medizinische Systeme geeignet macht. In der chemischen Verarbeitung unterstützt die Beständigkeit von PPO gegen Säuren, Laugen und Industriesolventien seine Integration in Pumpen, Ventilkomponenten, Durchflussmesser und Containmentsysteme, die in korrosiven Umgebungen verwendet werden. Während sich die Gesundheitsinfrastruktur erweitert und Chemieanlagen modernisieren, steigt die Nachfrage nach Materialien, die Langlebigkeit, Sicherheit und strukturelle Zuverlässigkeit bieten – und positioniert PPO als Hauptnutznießer dieser aufkommenden Chancen.

· Zum Beispiel tragen die RTP 1400 Serie PPO-Verbindungen von RTP Company eine UL94 V-0 Flammklassifizierung bei 1,5 mm und bieten eine dielektrische Festigkeit über 20 kV/mm, was einen sicheren Einsatz in sterilisierbaren medizinischen Gehäusen und lösungsmittelbeständigen Laborausrüstungsrahmen unterstützt.

Wichtige Herausforderungen

Hohe Produktionskosten und komplexe Verarbeitungsanforderungen

Eine der größten Herausforderungen, die die Einführung von PPO einschränken, sind die relativ hohen Produktionskosten und die komplexen Verarbeitungseigenschaften. Reines PPO weist eine hohe Schmelzviskosität auf, was das Formen ohne spezielle Ausrüstung oder das Mischen mit anderen Polymeren erschwert. Dies erhöht die Herstellungskosten für OEMs im Vergleich zu Alternativen wie ABS, PC oder Standard-Kunststoffen. Energieintensive Verarbeitung, die Notwendigkeit kontrollierter Temperaturprofile und strenge Materialhandhabungsanforderungen erhöhen die Betriebskosten weiter. Kleinere Hersteller stehen oft vor Hindernissen bei der Einführung von PPO aufgrund begrenzter Compoundierfähigkeiten oder höherer Werkzeuginvestitionen. Da kostenempfindliche Branchen wie Unterhaltungselektronik und Automobilindustrie um die Optimierung der Margen konkurrieren, könnten Preisdruck die Durchdringung von PPO in Anwendungen im unteren Preissegment trotz seiner Leistungsstärken einschränken.

Wettbewerb durch alternative technische Polymere und regulatorische Druck

PPO-Harze stehen in starkem Wettbewerb mit weit verbreiteten technischen Polymeren wie Polycarbonat (PC), Polyamid (PA), PBT und Hochleistungskompositen, die vergleichbare mechanische oder thermische Eigenschaften zu geringeren Kosten bieten. Diese Alternativen haben breitere Verarbeitungsfenster und etablierte Lieferketten, was sie für Hersteller, die Kosteneffizienz suchen, attraktiv macht. Darüber hinaus fordern sich entwickelnde Umweltvorschriften und Nachhaltigkeitsmandate PPO-Hersteller heraus, Emissionen zu reduzieren, die Recyclingfähigkeit zu verbessern und umweltfreundliche Formulierungen zu entwickeln. Obwohl PPO-Mischungen recycelbar sind, erfordern sie spezialisierte Verarbeitungsinfrastruktur, die nicht weit verbreitet ist. Diese Kombination aus wettbewerbsfähigen Materialoptionen und regulatorischen Anforderungen stellt Einschränkungen für die langfristige Marktexpansion dar, es sei denn, die Hersteller investieren in umweltfreundlichere, vielseitigere PPO-Lösungen.

Regionale Analyse

Nordamerika

Nordamerika macht etwa 32% des globalen PPO-Harzmarktes aus, angetrieben durch starke Nachfrage in den Bereichen Automobil-Leichtbau, industrielle Automatisierung und hochzuverlässige elektrische Komponenten. Die USA bleiben der Hauptbeitragende, unterstützt durch die groß angelegte EV-Produktion, Luftfahrtelektronik und Rechenzentrumsinfrastruktur, die hochtemperaturbeständige, flammhemmende Polymere erfordert. Auch Hersteller von Medizinprodukten fördern die Einführung aufgrund der Sterilisationsbeständigkeit und Biokompatibilität von PPO. Laufende Investitionen in die Modernisierung von Hochspannungsnetzen und die Halbleiterfertigung stärken den regionalen Verbrauch weiter. Die Präsenz großer Polymerhersteller und fortschrittlicher Compoundieranlagen verstärkt die Führungsposition Nordamerikas.

Europa

Europa hält einen Marktanteil von etwa 27%, unterstützt durch strenge regulatorische Standards, die die Verwendung von leistungsstarken, halogenfreien und thermisch stabilen technischen Kunststoffen fördern. Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung in den Bereichen Automobilmodule, EV-Ladeinfrastruktur, Industriemaschinen und chemische Verarbeitungsanlagen an. Die robuste Haushaltsgeräteindustrie der Region und der starke Fokus auf energieeffiziente Produkte begünstigen PPO-basierte Mischungen mit verbesserter mechanischer Stabilität. Die steigende Nachfrage nach präzisen elektronischen Komponenten in der industriellen Automatisierung und in erneuerbaren Energiesystemen trägt ebenfalls dazu bei. Europas Engagement für Materialinnovation und Nachhaltigkeit beschleunigt weiter die Durchdringung von PPO in nächste Generation elektrischer Systeme.

Asien-Pazifik

Asien-Pazifik dominiert den globalen PPO-Harze-Markt mit einem geschätzten Anteil von 34 %, unterstützt durch umfangreiche Elektronikfertigung, hochvolumige Automobilproduktion und schnelle Industrialisierung. China, Japan, Südkorea und Taiwan treiben den großflächigen Verbrauch voran, da sie führend in der Halbleiter-, Unterhaltungselektronik- und EV-Batteriesystembranche sind, die hochdielektrische, hitzebeständige Materialien erfordern. Wachsende chemische Verarbeitungskapazitäten und die Expansion der regionalen Medizingeräteproduktion erhöhen die Nachfrage weiter. Staatliche Anreize für Elektromobilität und intelligente Fertigung beschleunigen die Einführung von PPO-basierten technischen Kunststoffen. Das wettbewerbsfähige Fertigungsökosystem in APAC und steigende Exporte stärken seine Position als am schnellsten wachsender regionaler Markt.

Lateinamerika

Lateinamerika hält einen Marktanteil von etwa 5 %, angetrieben durch die allmähliche Expansion in der Automobilmontage, Aufrüstungen der elektrischen Infrastruktur und der Herstellung von Industrieanlagen. Brasilien und Mexiko führen die regionale Nachfrage an, da OEMs PPO-basierte Harze für Steckverbinder, Gehäuse und leichte Automobilkomponenten verwenden. Das Wachstum bei Importen von Unterhaltungselektronik und der lokalen Geräteproduktion unterstützt ebenfalls den Verbrauch. Während die Einführung moderat bleibt, bieten Investitionen in petrochemische Kapazitäten und erneuerbare Energieinfrastrukturen aufkommende Chancen für PPO-Anwendungen in Hochtemperatur-Elektrosystemen. Allerdings schränken Lieferkettenbeschränkungen und Kostendruck die Durchdringung im Vergleich zu stärker industrialisierten Regionen moderat ein.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentiert etwa 2 % der globalen Nachfrage nach PPO-Harzen, hauptsächlich unterstützt durch die Expansion der industriellen Automatisierung, Öl- und Gasverarbeitungsausrüstung und Projekte zur Modernisierung des Stromnetzes. Die GCC-Staaten treiben den Verbrauch durch Investitionen in Hochleistungsmaterialien für Pumpen, Flusssysteme und korrosionsbeständige Komponenten, die in rauen Betriebsumgebungen eingesetzt werden, voran. Südafrika trägt bescheiden durch Automobil- und Geräteherstellung bei. Obwohl der Markt klein ist, bieten steigende Infrastrukturentwicklung und Diversifizierung in Elektronikmontage und Medizingeräte langfristiges Wachstumspotenzial. Begrenzte lokale Polymer-Compoundierungsfähigkeiten bleiben eine wesentliche Einschränkung.

Marktsegmentierungen:

Nach Typ:

Nach Anwendung:

- Elektronik und Elektrotechnik

- Automobilindustrie

- Maschinenindustrie

- Chemische Industrie

- Medizinische Instrumente

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Polyphenylene Oxide (PPO)-Harze zeichnet sich durch eine mäßig konsolidierte Wettbewerbslandschaft aus, die von globalen Chemieproduzenten und Herstellern von Spezialpolymeren dominiert wird, die sich auf fortschrittliche technische Kunststoffe konzentrieren. Führende Unternehmen betonen die Entwicklung von Hochleistungs-PPO-Mischungen mit verbesserter Verarbeitbarkeit, Flammschutz und Kompatibilität mit Automobil-, Elektro- und Industrieanwendungen. Strategische Prioritäten umfassen Kapazitätserweiterungen, Technologie-Upgrades in der Compoundierung und Partnerschaften mit OEMs zur Lieferung anwendungsspezifischer Formulierungen für elektrische Gehäuse, EV-Komponenten und präzisionsgeformte Teile. Etablierte Akteure halten starke Wettbewerbspositionen durch umfangreiche F&E-Pipelines, breite Vertriebsnetze und vertikal integrierte Produktionssysteme. Die steigende Nachfrage nach leichten Materialien und hitzebeständigen Polymeren hat den Wettbewerb unter den Anbietern, die sich auf PPE/PS- und PPE/PA-Legierungen spezialisieren, intensiviert. Regionale Hersteller im asiatisch-pazifischen Raum stärken auch ihre Präsenz, indem sie kosteneffiziente, maßgeschneiderte Qualitäten anbieten, die auf die Elektronik- und Automobilmärkte zugeschnitten sind. Insgesamt entwickeln sich die Wettbewerbsdynamiken weiter, da Unternehmen in Materialinnovationen, nachhaltige Formulierungen und erweiterte Endnutzungszusammenarbeit investieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Juli 2024 kündigte Kingfa die Einführung seines erweiterten Portfolios an technischen Kunststoffen an, das neue hochtemperatur- und flammhemmende Qualitäten umfasst, einschließlich verstärkter PPO-Verbundwerkstoffe, die auf elektrische Module von Elektrofahrzeugen und industrielle Komponenten abzielen. Das Update stärkt Kingfas globale Präsenz in fortschrittlichen Polymerlösungen und unterstützt die wachsende Nachfrage nach leichten Strukturmaterialien.

- Im März 2024 erweiterte die RTP Company ihre Compoundierkapazität in Nordamerika durch die Hinzufügung neuer Hochtemperatur-Engineering-Polymerlinien in ihrer Anlage in Winona, Minnesota. Dieses Upgrade unterstützt die erhöhte Produktion von Spezialmaterialien, einschließlich PPO-basierter Verbindungen innerhalb der RTP 1400 Serie, und verbessert die Lieferfähigkeiten für elektrische, Automobil- und medizinische OEMs, die flammhemmende und dielektrisch stabile PPO-Formulierungen suchen.

- Im April 2024 kündigte Mitsubishi Engineering-Plastics ein Kapazitätsoptimierungsprogramm für seine MODIC™ PPO/PPE-Produktlinie an, das sich auf eine verbesserte energieeffiziente Produktion und eine erweiterte Versorgung für Automobilelektronik und Hochtemperatur-Elektrogehäuse konzentriert. Die Initiative steht im Einklang mit der steigenden Akzeptanz von PPO-Mischungen in Anwendungen für Elektrofahrzeuge und Leistungsgeräte.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Ausblick auf die Zukunft

- Der Markt wird sich zunehmend auf PPO-basierte Legierungen verlagern, die eine verbesserte Verarbeitbarkeit und verbesserte mechanische Leistung bieten.

- Automobilhersteller werden die Verwendung von PPO für leichte EV-Komponenten, Batterieisolierungen und Hochtemperatur-Elektromodule erweitern.

- Die Nachfrage nach PPO in kompakten elektronischen Geräten wird steigen, da Hersteller Materialien mit hoher dielektrischer Festigkeit und thermischer Stabilität suchen.

- Fortschrittliche Compoundierungstechnologien werden die Entwicklung von flammhemmenden, halogenfreien PPO-Qualitäten ermöglichen, die den globalen Sicherheitsstandards entsprechen.

- Hersteller von medizinischen Geräten werden mehr PPO verwenden, aufgrund seiner Sterilisationsbeständigkeit und Biokompatibilität in wiederverwendbaren Geräten.

- Industrielle Automatisierung und Robotik werden den Einsatz von PPO in präzisen Gehäusen, Steckverbindern und hochfesten Isolierteilen vorantreiben.

- Steigende Investitionen in Infrastruktur für erneuerbare Energien werden neue Möglichkeiten für PPO in der Leistungselektronik und in Hochstromsystemen schaffen.

- Asien-Pazifik wird seine Position als am schnellsten wachsender Produktions- und Exporthub für PPO-basierte Materialien stärken.

- Produzenten werden sich auf nachhaltige PPO-Formulierungen und verbesserte Recycelbarkeit konzentrieren, um Umweltvorschriften zu erfüllen.

- Strategische Partnerschaften zwischen Polymerherstellern und OEMs werden die Entwicklung von anwendungsspezifischen PPO-Lösungen beschleunigen.