Marktübersicht:

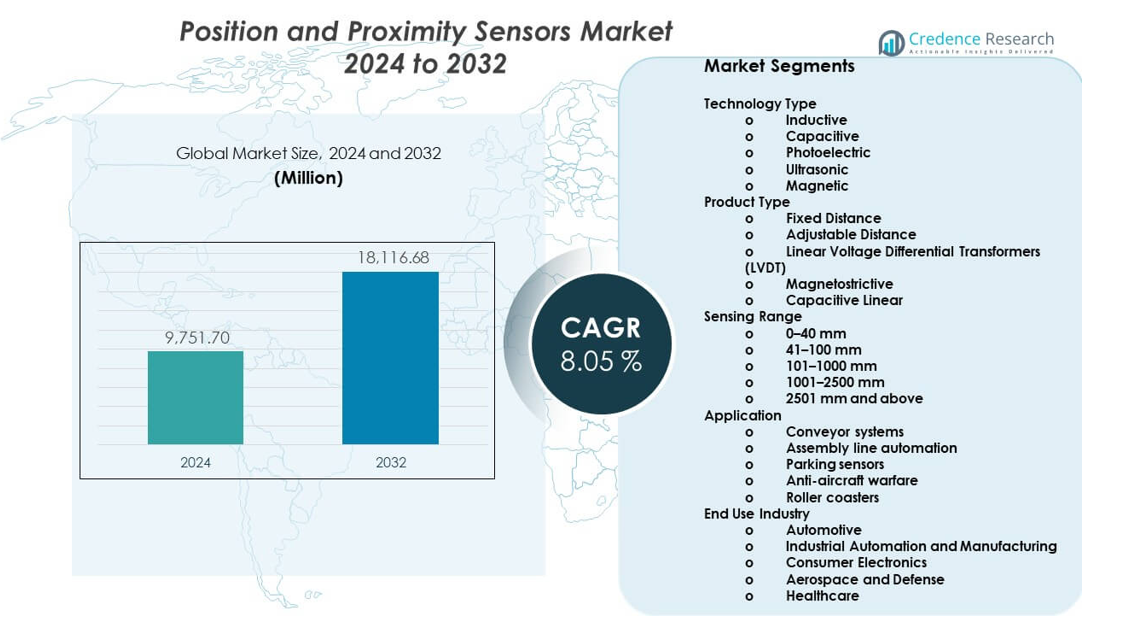

Der Markt für Positions- und Näherungssensoren wird voraussichtlich von 9.751,7 Millionen USD im Jahr 2024 auf geschätzte 18.116,68 Millionen USD bis 2032 wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,05 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Positions- und Näherungssensoren 2024 |

9.751,7 Millionen USD |

| Markt für Positions- und Näherungssensoren, CAGR |

8,05% |

| Marktgröße für Positions- und Näherungssensoren 2032 |

18.116,68 Millionen USD |

Das Wachstum des Marktes für Positions- und Näherungssensoren wird durch die Automatisierung in der Fertigungs- und Prozessindustrie angetrieben. Robotik- und Fabriksteuerungssysteme sind auf präzises Positionsfeedback für Effizienz und Sicherheit angewiesen. Die Nachfrage im Automobilbereich steigt aufgrund fortschrittlicher Fahrerassistenzsysteme und Plattformen für Elektrofahrzeuge. Unterhaltungselektronik übernimmt kompakte Sensoren für berührungslose Steuerung und Geräteausrichtung. Auch medizinische Geräte nutzen Näherungssensoren für Überwachungs- und Sicherheitsfunktionen. Laufende Fortschritte in der Miniaturisierung, Genauigkeit und Haltbarkeit von Sensoren verbessern die Akzeptanzraten in verschiedenen Anwendungen weiter.

Der asiatisch-pazifische Raum führt den Markt für Positions- und Näherungssensoren aufgrund starker Elektronikproduktion und industrieller Automatisierung an. China, Japan und Südkorea treiben die Nachfrage durch Automobil- und Halbleiterfertigung an. Nordamerika folgt mit hoher Akzeptanz in der industriellen Robotik und fortschrittlichen Automobilsystemen. Europa bleibt stark aufgrund von Upgrades für intelligente Fabriken und Sicherheitsvorschriften. Schwellenmärkte in Südostasien und Lateinamerika zeigen Wachstum, da Investitionen in die Automatisierung zunehmen. Diese Regionen profitieren von expandierenden Fertigungsbasen und zunehmendem Einsatz intelligenter Industrieausrüstung.

Markteinblicke:

- Der Markt erreichte 2024 9.751,7 Millionen USD und wird voraussichtlich bis 2032 18.116,68 Millionen USD erreichen, angetrieben durch eine CAGR von 8,05 %, unterstützt durch Automatisierungs- und Elektroniknachfrage.

- Der asiatisch-pazifische Raum führt mit einem Anteil von 42 %, gefolgt von Nordamerika mit 27 % und Europa mit 22 %, aufgrund starker Fertigungsbasen, Automobilproduktion und fortschrittlicher Automatisierungsakzeptanz.

- Der asiatisch-pazifische Raum ist auch die am schnellsten wachsende Region mit einem Anteil von 42 %, unterstützt durch steigende Elektronikausgabe, intelligente Fabrikprogramme und kosteneffiziente Produktionsökosysteme.

- Nach Technologieart entfallen etwa 38 % auf induktive Sensoren, während photoelektrische Sensoren fast 24 % ausmachen, was den Bedarf an Haltbarkeit und die Nachfrage nach Hochgeschwindigkeitsdetektion widerspiegelt.

- Nach Endnutzung repräsentieren industrielle Automatisierung und Fertigung etwa 41 % des Anteils, während der Automobilbereich etwa 29 % beiträgt, angetrieben durch den Einsatz von Robotik und das Wachstum der Fahrzeugelektronik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber:

Steigende Einführung von Industrieautomatisierung in Fertigungsanlagen

Die Industrieautomatisierung erhöht die Nachfrage nach zuverlässigen Sensortechnologien in Fabriken. Hersteller setzen Sensoren ein, um die Maschinenpräzision und die Betriebssteuerung zu verbessern. Der Markt für Positions- und Näherungssensoren profitiert von höheren Ausgaben für Automatisierung in diskreten Industrien. Robotersysteme sind auf präzises Positionsfeedback angewiesen, um wiederholbare Bewegungen zu gewährleisten. Näherungssensoren helfen, Geräteschäden und Ausfallzeiten zu reduzieren. Sicherheitssysteme verlassen sich auf die genaue Erkennung von Objekten und Arbeitern. Digitale Fertigungsplattformen erfordern kontinuierliche Sensordaten. Automatisierungsstrategien erweitern sich über die Automobil-, Elektronik- und Schwermaschinenbranchen.

- Zum Beispiel berichtet KEYENCE, dass seine induktiven Näherungssensoren eine Wiederholgenauigkeit von ±0,01 mm und Reaktionszeiten unter 1 ms erreichen, was eine schnelle robotergestützte Positionierung in automatisierten Montagelinien ermöglicht.

Wachsende Integration von Sensoren in Automobil- und Elektrofahrzeugplattformen

Automobilhersteller setzen Sensoren ein, um fortschrittliche Fahrzeugfunktionen zu unterstützen. Elektrofahrzeuge benötigen präzise Positionssensoren für Motoren und Batteriesysteme. Der Markt für Positions- und Näherungssensoren gewinnt durch Trends zur Fahrzeugelektrifizierung an Dynamik. Fahrerassistenzfunktionen verlassen sich auf die genaue Erkennung von Objekten und Entfernungen. Sensoren verbessern die Steuerung von Lenkung, Bremsen und Getriebe. Fahrzeugplattformen integrieren mehr elektronische Steuergeräte. Automobilhersteller konzentrieren sich auf Systemzuverlässigkeit und schnelle Reaktion. Ein höherer Sensoranteil pro Fahrzeug unterstützt ein stetiges Nachfragewachstum.

- Zum Beispiel gibt Infineon Technologies an, dass seine XENSIV-Magnetpositionssensoren eine Winkelgenauigkeit von besser als 0,5° erreichen, was die Motorpositionssteuerung in elektrischen Servolenkungen und Traktionsumrichtern unterstützt.

Erweiterte Nutzung von Smart Consumer Electronics und vernetzten Geräten

Verbraucherelektronik integriert Sensoren, um die Benutzerinteraktion und Sicherheit zu verbessern. Smartphones verwenden Näherungssensoren, um Displays und Stromverbrauch zu steuern. Der Markt für Positions- und Näherungssensoren profitiert von steigenden Geräteauslieferungen. Wearables sind auf Bewegungs- und Positionssensoren für Tracking-Funktionen angewiesen. Smarthome-Produkte nutzen Sensoren für berührungsfreie Bedienung. Hersteller priorisieren kompakte Größe und niedrigen Stromverbrauch. Designteams verlangen hohe Genauigkeit in kleinen Formfaktoren. Produktaktualisierungszyklen unterstützen die langfristige Sensoradoption.

Steigende Nachfrage von Herstellern medizinischer und gesundheitlicher Geräte

Medizinische Geräte erfordern genaue Sensoren für einen sicheren und kontrollierten Betrieb. Positionsfeedback unterstützt die Leistung von Bildgebungs- und Diagnosegeräten. Der Markt für Positions- und Näherungssensoren erhält Unterstützung durch die Modernisierung des Gesundheitswesens. Krankenhäuser übernehmen fortschrittliche chirurgische und Überwachungssysteme. Sensoren steuern Bewegungen in chirurgischen Robotertools. Näherungserkennung verbessert die Sicherheit von Patienten und Bedienern. Gerätehersteller konzentrieren sich auf Zuverlässigkeit und Compliance-Standards. Investitionen im Gesundheitswesen treiben die stabile Nachfrage nach Präzisionssensoren an.

Markttrends:

Verschiebung hin zu miniaturisierten und hochpräzisen Sensorarchitekturen

Sensorhersteller konzentrieren sich auf kleinere Designs für platzbeschränkte Anwendungen. Kompakte Sensoren ermöglichen die Integration in moderne Elektronik und Maschinen. Der Markt für Positions- und Näherungssensoren folgt Trends zu höherer Präzision. Verbesserte Genauigkeit unterstützt fortschrittliche Automatisierungsaufgaben. Miniaturisierung hilft, das Systemgewicht und den Energieverbrauch zu reduzieren. Ingenieure bevorzugen Sensoren mit stabilem Ausgang und geringem Rauschen. Verpackungsinnovationen unterstützen raue Betriebsbedingungen. Präzisionsorientierte Entwicklung definiert Produktfahrpläne.

- Zum Beispiel berichtet STMicroelectronics, dass seine MEMS-basierten Positionssensoren mit einer Rauschdichte unter 100 µg/√Hz arbeiten, was eine präzise Bewegungserkennung in kompakten Industrie- und Verbrauchsgeräten ermöglicht.

Steigende Akzeptanz von kontaktlosen und nicht-mechanischen Sensortechnologien

Industrien bevorzugen kontaktlose Sensoren, um Verschleiß und Wartung zu reduzieren. Optische und magnetische Sensoren ersetzen mechanische Schalter. Der Markt für Positions- und Näherungssensoren spiegelt diesen Technologiewandel wider. Kontaktlose Designs verbessern Haltbarkeit und Lebensdauer. Raue Umgebungen profitieren von versiegelten Sensorstrukturen. Hersteller streben nach gleichbleibender Leistung bei Vibration und Staub. Berührungslose Sensorik verbessert die Systemzuverlässigkeit. Dieser Trend unterstützt eine breitere industrielle Akzeptanz.

- Zum Beispiel stellt Honeywell fest, dass seine magnetischen Näherungssensoren über 100 Millionen Betriebszyklen ohne mechanischen Verschleiß überschreiten, was eine lange Lebensdauer in schweren Industrieanlagen unterstützt.

Wachsende Fokussierung auf energieeffiziente und stromsparende Sensorlösungen

Energieeffizienz wird in der Elektronik und Automatisierung zur Priorität. Stromsparende Sensoren verlängern die Batterielebensdauer von Geräten. Der Markt für Positions- und Näherungssensoren passt sich den Anforderungen der Leistungsoptimierung an. Tragbare Geräte sind auf effiziente Sensorkomponenten angewiesen. Industrielle Systeme reduzieren den Energieverbrauch durch optimierte Sensoren. Designer wählen Komponenten mit minimalem Stromverbrauch. Effizienzstandards beeinflussen die Produktauswahl. Energieeffiziente Designs prägen die zukünftige Sensorentwicklung.

Integration von Sensoren mit digitalen Steuerungs- und Datensystemen

Sensoren verbinden sich zunehmend mit digitalen Steuerungsplattformen. Die Datenintegration unterstützt vorausschauende Wartungsstrategien. Der Markt für Positions- und Näherungssensoren passt sich der Einführung intelligenter Systeme an. Fabriken nutzen Sensordaten zur Leistungsanalyse. Fahrzeuge verlassen sich auf digitale Rückkopplungsschleifen. Konnektivität verbessert die Systemdiagnose und -steuerung. Softwaregesteuerte Plattformen erfordern zuverlässige Eingangssignale. Die Digitalisierung von Sensoren unterstützt intelligente Betriebsabläufe.

Analyse der Marktchancen:

Leistungszuverlässigkeit unter rauen und variablen Betriebsbedingungen

Sensoren stehen vor Herausforderungen bei extremen Temperaturen und Vibrationen. Industriestandorte setzen Geräte Staub und Feuchtigkeit aus. Der Markt für Positions- und Näherungssensoren muss Zuverlässigkeitsbedenken angehen. Die Signalgenauigkeit kann unter rauen Bedingungen abnehmen. Geräteausfälle erhöhen die Wartungskosten. Hersteller investieren in robuste Gehäusedesigns. Teststandards erhöhen die Entwicklungskomplexität. Zuverlässigkeitsanforderungen beeinflussen die Produktqualifikationszyklen.

Kostendruck und komplexe Integrationsanforderungen in verschiedenen Anwendungen

Preissensibilität beeinflusst die Sensorakzeptanz in kostengetriebenen Industrien. Die Systemintegration erfordert technisches Fachwissen und Kalibrierung. Der Markt für Positions- und Näherungssensoren steht unter Margendruck. Kompatibilitätsprobleme treten bei Steuerungsplattformen auf. Anpassungen erhöhen die Entwicklungszeit. Käufer verlangen hohe Leistung zu niedrigeren Kosten. Schwankungen in der Lieferkette beeinflussen die Komponentenpreise. Diese Faktoren stellen eine Herausforderung für eine konsistente Marktexpansion dar.

Marktchancen:

Erweiterung der Automatisierungsinvestitionen in aufstrebenden Fertigungsökonomien

Aufstrebende Volkswirtschaften erhöhen die Investitionen in automatisierte Produktion. Neue Fabriken übernehmen moderne Sensortechnologien. Der Markt für Positions- und Näherungssensoren findet in diesen Regionen Wachstumschancen. Hersteller rüsten ältere Anlagen mit intelligenten Sensoren auf. Der Kostendruck auf Arbeitskräfte beschleunigt die Einführung von Automatisierung. Regierungen unterstützen Programme zur industriellen Modernisierung. Die lokale Produktionskapazität erhöht die Nachfrage. Aufstrebende Märkte bieten langfristiges Volumenpotenzial.

Steigender Einsatz von Sensoren in intelligenter Infrastruktur und Logistik

Intelligente Infrastrukturprojekte erfordern präzise Sensorsysteme. Lagerhäuser nutzen Sensoren für automatisierte Handhabungsgeräte. Der Markt für Positions- und Näherungssensoren profitiert von der Modernisierung der Logistik. Sensoren verbessern die Bestandsverfolgung und Sicherheit. Häfen und Verkehrsknotenpunkte übernehmen automatisierte Lösungen. Die Echtzeit-Erkennung unterstützt die Betriebseffizienz. Die Digitalisierung der Infrastruktur schafft neue Anwendungsfälle. Diese Projekte eröffnen neue Einnahmequellen.

Marktsegmentierungsanalyse:

Technologietyp

Induktive Sensoren dominieren den industriellen Einsatz aufgrund ihrer Haltbarkeit und stabilen Leistung in rauen Umgebungen. Kapazitive Sensoren unterstützen die Erkennung von nichtmetallischen Materialien und Flüssigkeiten. Fotoelektrische Sensoren erfüllen die Anforderungen an Hochgeschwindigkeits- und Langstreckenerkennung in Automatisierungssystemen. Ultraschallsensoren funktionieren gut in staubigen und feuchten Bedingungen. Magnetische Sensoren ermöglichen eine berührungslose Positionsmessung mit hoher Zuverlässigkeit. Der Markt für Positions- und Näherungssensoren spiegelt die breite Akzeptanz dieser Technologien wider. Jeder Typ unterstützt spezifische Genauigkeits- und Umweltanforderungen. Die Wahl der Technologie hängt von den Anwendungsbedingungen und Materialeigenschaften ab.

- Zum Beispiel gibt SICK AG an, dass seine fotoelektrischen Sensoren Objekte in Entfernungen von über 10 m mit Schaltfrequenzen über 1 kHz für Hochgeschwindigkeits-Fördersysteme erkennen.

Produkttyp

Sensoren mit fester Entfernung eignen sich für standardisierte und sich wiederholende industrielle Operationen. Einstellbare Distanzsensoren bieten Flexibilität bei unterschiedlichen Maschinenlayouts. Lineare Differenztransformatoren unterstützen hochpräzise lineare Messungen. Magnetostriktive Sensoren dienen Schwerlast- und Langhubanwendungen. Kapazitive lineare Sensoren passen in kompakte und platzbeschränkte Designs. Die Produktauswahl hängt von Genauigkeits-, Reichweiten- und Stabilitätsanforderungen ab. Industrielle Anwender bevorzugen konsistente Ausgaben und geringe Drift. Vielfältige Produktangebote unterstützen eine breite Systemintegration.

- Zum Beispiel gibt TE Connectivity an, dass seine LVDT-Positionssensoren eine Linearität von besser als ±0,25 % des vollen Skalenbereichs erreichen und so die präzise Steuerung in Industrieaktuatoren und Luft- und Raumfahrtsystemen unterstützen.

Messbereich

Kurzstreckensensoren bis zu 40 mm unterstützen kompakte Geräte und Elektronik. Mittelstreckenoptionen von 41 bis 100 mm eignen sich für Robotik- und Montagesysteme. Bereiche zwischen 101 und 1000 mm dienen der Materialhandhabung und Automatisierungslinien. Erweiterte Bereiche unterstützen Infrastruktur-, Transport- und Verteidigungsanwendungen. Sehr langreichweitige Sensoren decken spezialisierte industrielle Bedürfnisse ab. Genauigkeit bleibt über alle Entfernungen hinweg entscheidend. Das Systemlayout beeinflusst die Reichweitennachfrage. Hersteller pflegen breite Reichweitenportfolios.

Anwendung

Fördersysteme verlassen sich auf Sensoren zur Überwachungs- und Steuerungsfluss. Die Automatisierung von Montagelinien nutzt Sensoren für präzise Positionierung und Sequenzierung. Parksensoren unterstützen Objekterkennung und Sicherheitsfunktionen. Verteidigungssysteme erfordern hochzuverlässige und genaue Sensoren. Achterbahnen sind auf Sensoren für Bewegungssteuerung und Fahrgastsicherheit angewiesen. Jede Anwendung erfordert spezifische Reaktionszeiten und Haltbarkeitsstufen. Die Umwelteinflüsse variieren stark. Anwendungsbedürfnisse leiten die Sensorauswahl.

Endverbraucherindustrie

Die Nachfrage im Automobilbereich steigt durch Sicherheits- und Kontrollsysteme. Die industrielle Automatisierung und Fertigung verlassen sich auf Sensoren für Effizienz und Qualitätskontrolle. Unterhaltungselektronik übernimmt Sensoren für kompakte und berührungsfreie Funktionen. Luft- und Raumfahrt sowie Verteidigung benötigen robuste und präzise Sensorlösungen. Das Gesundheitswesen ist auf genaue Bewegungs- und Näherungskontrolle angewiesen. Jede Branche schätzt Zuverlässigkeit und Konformität. Betriebsstandards beeinflussen die Produktauswahl. Die Vielfalt der Endverwendung unterstützt ein stabiles Nachfragewachstum.

Segmentierung:

Nach Technologieart

- Induktiv

- Kapazitiv

- Photoelektrisch

- Ultraschall

- Magnetisch

Nach Produkttyp

- Feste Entfernung

- Einstellbare Entfernung

- Lineare Differenztransformatoren (LVDT)

- Magnetostriktiv

- Kapazitive Linear

Nach Messbereich

- 0–40 mm

- 41–100 mm

- 101–1000 mm

- 1001–2500 mm

- 2501 mm und mehr

Nach Anwendung

- Fördersysteme

- Automatisierung von Montagelinien

- Einparksensoren

- Flugabwehr

- Achterbahnen

Nach Endverbrauchsindustrie

- Automobil

- Industrielle Automatisierung und Fertigung

- Verbraucherelektronik

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Asien-Pazifik

Asien-Pazifik hält den größten Anteil am globalen Markt mit etwa 42%. China, Japan, Südkorea und Indien treiben die Nachfrage durch groß angelegte Fertigungsaktivitäten an. Die Elektronikproduktion und der Automobilzusammenbau unterstützen den hohen Sensorverbrauch. Programme zur industriellen Automatisierung expandieren in Fabriken und Logistikzentren. Der Markt für Positions- und Näherungssensoren profitiert von starken lokalen Lieferantennetzwerken. Die staatliche Unterstützung für intelligente Fertigung verbessert die Akzeptanzraten. Kostenoptimierte Produktion stärkt auch die Wettbewerbsposition der Region.

Nordamerika

Nordamerika macht fast 27% des Marktanteils aus. Die Vereinigten Staaten führen aufgrund fortschrittlicher industrieller Automatisierung und Automobiltechnologien. Die Sektoren Robotik, Luft- und Raumfahrt sowie Verteidigung sind auf präzise Sensorsysteme angewiesen. Die Entwicklung von Elektrofahrzeugen unterstützt eine höhere Sensorintegration. Es profitiert von starken Forschungs- und Entwicklungskapazitäten. Die Fertigung konzentriert sich auf Qualitäts-, Sicherheits- und Zuverlässigkeitsstandards. Kanada und Mexiko erhöhen die Nachfrage durch Automobil- und Industriezulieferketten.

Europa, Mittlerer Osten & Afrika und Lateinamerika

Europa repräsentiert etwa 22% des Marktes, angeführt von Deutschland, dem Vereinigten Königreich, Frankreich und Italien. Upgrades von intelligenten Fabriken und strenge Sicherheitsnormen unterstützen die Sensornachfrage. Automobiltechnik und Industriemaschinen bleiben die Haupttreiber. Der Mittlere Osten und Afrika tragen mit einer allmählichen industriellen Modernisierung fast 5% bei. Lateinamerika hält fast 4% Anteil, angetrieben durch das Wachstum der Fertigung in Brasilien und Mexiko. Infrastrukturprojekte unterstützen die Sensorakzeptanz. Diese Regionen zeigen im Vergleich zu Asien-Pazifik ein stetiges, aber moderates Wachstum.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- STMicroelectronics

- TE Connectivity

- Vishay Intertechnology

- Infineon Technologies

- Panasonic Corporation

- OMRON Corporation

- KEYENCE Corporation

- SICK AG

- Honeywell International

- Allegro MicroSystems

Wettbewerbsanalyse:

Der Markt für Positions- und Näherungssensoren zeigt einen starken Wettbewerb unter globalen Elektronik- und Automatisierungsanbietern. Führende Akteure konzentrieren sich auf Produktzuverlässigkeit, Genauigkeit und Portfolio-Tiefe. Unternehmen investieren in die Miniaturisierung von Sensoren und robuste Designs, um den industriellen Anforderungen gerecht zu werden. Automobil- und Fabrikautomatisierung bleiben wichtige Umsatzträger. Strategische Partnerschaften stärken den Zugang zu OEM-Kunden. Es profitiert von starken Vertriebsnetzen und technischem Support. Produktdifferenzierung basiert auf Erkennungspräzision und Reaktionsgeschwindigkeit. Der Markenruf beeinflusst langfristige Verträge. Der Wettbewerbsdruck treibt kontinuierliche Produktverbesserungen und Kostenoptimierung voran.

Jüngste Entwicklungen:

- Im Dezember 2025 brachte KEYENCE Corporation die ER-Serie auf den Markt, einen neuen induktiven Näherungssensor, der mit seiner erweiterten Erkennungsreichweite und seinem robusten Design einen höheren Industriestandard setzt und über 360°-Statusanzeigen für verbesserte Sichtbarkeit verfügt. Zuvor, im Juli 2024, führte das Unternehmen die LJ-S-Serie ein, einen automatisierten 3D-Laserschnappschusssensor, der in der Lage ist, hochpräzise Profilmessungen und Inspektionen komplexer Teile durchzuführen, ohne dass ein Anhalten des Ziels erforderlich ist.

- Im Oktober 2025 brachte Infineon Technologies den XENSIV™ BGT60CUTR13AIP auf den Markt, einen hochintegrierten 60-GHz-CMOS-Radarsensor der nächsten Generation, der für ultra-niedrigen Stromverbrauch bei Anwesenheitserkennung in IoT-Geräten ausgelegt ist. Zuvor, im Juli 2025, führte Infineon einen neuen XENSIV™ magnetischen 3D-Positionssensor ein, der auf seiner umfangreichen Erfahrung in magnetischen Technologien basiert, um hochpräzise Positionierungslösungen für Automobil- und Industrieanwendungen bereitzustellen.

- Im Juli 2025 schloss STMicroelectronics eine endgültige Vereinbarung zur Übernahme des MEMS-Sensorengeschäfts von NXP Semiconductors für etwa 950 Millionen US-Dollar ab. Diese strategische Akquisition soll die Führungsposition von ST im Sensormarkt stärken, indem das Automobilsicherheits- und Industriesensorenportfolio von NXP, einschließlich fortschrittlicher MEMS-Technologien, integriert wird. Darüber hinaus brachte das Unternehmen im Juli 2024 den VL53L4ED auf den Markt, einen neuen hochpräzisen Time-of-Flight (ToF)-Sensor, der speziell für industrielle Näherungserkennung und Anwesenheitserkennung in rauen Umgebungen entwickelt wurde und einen erweiterten Betriebstemperaturbereich von -40°C bis 105°C bietet.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologietyp, Produkttyp, Erfassungsbereich, Anwendung, Endverbrauchsindustrie und regionalem Umfang. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Einführung von Automatisierung setzt sich in der Fertigung und Logistik fort

- Die Elektrifizierung von Fahrzeugen erhöht die Sensorintegration

- Miniaturisierte Sensoren gewinnen in kompakten Geräten an Beliebtheit

- Berührungslose Sensoren ersetzen mechanische Komponenten

- Intelligente Fabriken verlassen sich auf Echtzeit-Sensorfeedback

- Medizinische Geräte übernehmen präzise Bewegungssteuerung

- Verteidigungssysteme verlangen robuste und zuverlässige Sensoren

- Energieeffiziente Sensordesigns gewinnen an Bedeutung

- Schwellenmärkte erweitern die Nachfrage nach Industriesensoren

- Produktinnovation bleibt eine wichtige Wachstumsstrategie