Marktübersicht

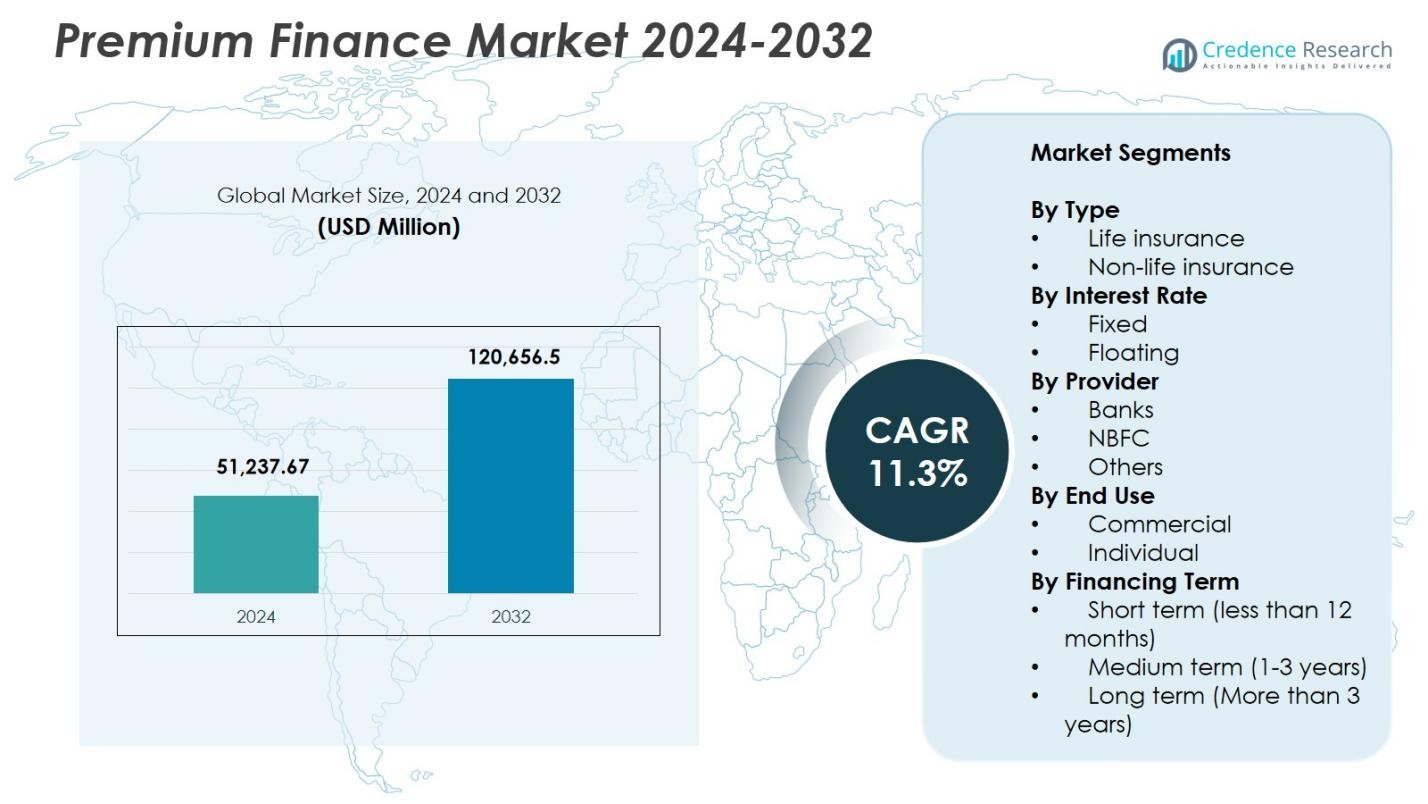

Der Markt für Premium-Finanzierungen wurde im Jahr 2024 mit 51.237,67 Millionen USD bewertet und wird voraussichtlich bis 2032 120.656,5 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 11,3 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Premium-Finanzierungen 2024 |

51.237,67 Millionen USD |

| Markt für Premium-Finanzierungen, CAGR |

11,3% |

| Marktgröße für Premium-Finanzierungen 2032 |

120.656,5 Millionen USD |

Der Markt für Premium-Finanzierungen umfasst führende Teilnehmer wie AFCO Credit, Agile Premium Finance, ARI Financial Group, Byline Bank, First Insurance Funding (Wintrust), IPFS, JP Morgan, Lincoln National, Truist Insurance Holdings und Valley National Bancorp, die ihre Marktpräsenz durch fortschrittliche Kreditplattformen und erweiterte Versichererpartnerschaften stärken. Nordamerika führte den Markt mit einem Anteil von 41,6 % im Jahr 2024 an, angetrieben durch die starke Akzeptanz von prämienfinanzierten Lebensversicherungen und gut etablierte Finanzinstitute, die flexible Policenfinanzierungen anbieten. Europa hielt einen Anteil von 27,3 %, unterstützt durch steigende kommerzielle Versicherungskosten und die zunehmende Integration von Premium-Finanzierungen in Unternehmens- und Vermögensplanungsstrategien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Premium-Finanzmarkt erreichte 51.237,67 Millionen USD im Jahr 2024 und wird bis 2032 mit einem CAGR von 11,3% auf 120.656,5 USD wachsen.

- Die steigende Nachfrage nach hochpreisigen Lebensversicherungen treibt das Wachstum an, wobei das Lebensversicherungssegment einen Anteil von 62,4% hält, da wohlhabende Kunden liquiditätserhaltende Finanzierungsstrukturen übernehmen.

- Digitale Kreditplattformen, automatisierte Underwriting-Prozesse und eingebettete Finanzmodelle verändern die Markttrends, ermöglichen schnellere Genehmigungen und erweitern die Akzeptanz bei KMUs und vermögenden Privatpersonen.

- Schlüsselakteure stärken ihre Marktposition durch erweiterte Partnerschaften mit Versicherern und fortschrittliche Kreditlösungen, während Banken das Anbietersegment mit einem Anteil von 7% anführen, unterstützt durch starke Kapitalbasis.

- Nordamerika führt die regionale Nachfrage mit einem Anteil von 6% an, gefolgt von Europa mit 27,3% und dem asiatisch-pazifischen Raum mit 21,4%, angetrieben durch starke Versicherungsdurchdringung, Vermögenswachstum und zunehmenden Bedarf an strukturierten Prämienfinanzierungen in kommerziellen und persönlichen Märkten.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Die Lebensversicherung dominierte den Premium-Finanzmarkt mit einem Anteil von 62,4% im Jahr 2024, angetrieben durch die steigende Nachfrage nach hochpreisigen Lebensversicherungen, Nachlassplanungsstrategien und liquiditätsorientierten Finanzierungslösungen für wohlhabende Kunden. Das Segment profitiert von der zunehmenden Akzeptanz von Zinszahlungsstrukturen, die den Cashflow erhalten und gleichzeitig langfristigen Schutz bieten. Die Nicht-Lebensversicherung hielt einen Anteil von 37,6%, unterstützt durch gewerbliche Kunden, die große Sach-, Unfall- und Spezialversicherungsprämien finanzieren. Wachsende Risikomanagementanforderungen in Unternehmenssektoren verstärken weiterhin die Nachfrage nach strukturierter Prämienfinanzierung in beiden Kategorien.

- Zum Beispiel bietet Bajaj Finserv Prämienfinanzierung für Lebensversicherungen an, um wohlhabenden Personen zu helfen, Liquidität zu bewahren und Familienvermächtnisse zu sichern. Kunden finanzieren Prämien über Kredite und behalten Kapital für Investitionen oder geschäftliche Bedürfnisse.

Nach Zinssatz

Die Festzinsfinanzierung führte den Markt mit einem Anteil von 68,1% im Jahr 2024 an, da Kreditnehmer in einem schwankenden Zinsumfeld vorhersehbare Rückzahlungsstrukturen bevorzugten. Dieses Segment wächst, da Versicherer, Banken und Premium-Finanzunternehmen langfristige Stabilität für vermögende Privatpersonen und Unternehmenskunden, die eine konsistente Kostenplanung suchen, vermarkten. Die variabel verzinsliche Finanzierung erfasste einen Anteil von 31,9%, angetrieben von Kunden, die niedrigere kurzfristige Finanzierungskosten anstreben und von Zinssatzanpassungen während entspannter Geldzyklen profitieren. Der Trend zu diversifizierten Kreditprodukten erweitert weiterhin sowohl feste als auch variable Angebote bei Premium-Finanzanbietern.

- Zum Beispiel bietet die J.P. Morgan Private Bank eine Finanzierung von Lebensversicherungspolicen mit festen oder variablen Zinssätzen, die auf die Nachlassplanung zugeschnitten sind. Dadurch können Kunden den Barwert der Police als Sicherheit verwenden, ohne Vermögenswerte liquidieren zu müssen.

Nach Anbieter

Banken hatten die größte Position in diesem Segment mit einem Anteil von 54,7 % im Jahr 2024, unterstützt durch ihre starke Kapitalbasis, integrierte Versicherungs-Kredit-Plattformen und die Fähigkeit, wettbewerbsfähige Zinssätze anzubieten. NBFCs hielten einen Anteil von 33,5 %, angetrieben durch flexible Zeichnungsrichtlinien, schnellere Kreditgenehmigungen und zunehmende Durchdringung bei kleinen bis mittelgroßen Geschäftskunden. Andere Anbieter, darunter spezialisierte Finanzunternehmen und mit Maklern verbundene Kreditgeber, repräsentierten 11,8 % und gewannen an Bedeutung, da sie maßgeschneiderte Finanzierungslösungen für Lebens- und Gewerbeversicherungspolicen anbieten. Die Stärkung der Vertriebsnetze verbessert weiterhin die Marktzugänglichkeit in allen Anbieter-Kategorien.

Wichtige Wachstumstreiber

Wachsende Nachfrage nach hochpreisigen Lebensversicherungspolicen

Der Markt für Prämienfinanzierung wächst schnell, da wohlhabende Personen zunehmend hochpreisige Lebensversicherungspolicen durch strukturierte Finanzierung finanzieren. Die Nachfrage steigt, da Versicherungsnehmer Prämienfinanzierung nutzen, um Liquidität zu erhalten, Nachlassplanungsstrukturen zu optimieren und die Effizienz der Vermögensübertragung zu verbessern. Finanzinstitute bieten zinsfreie und sicherheitsflexible Arrangements an, die es Kreditnehmern ermöglichen, langfristigen Versicherungsschutz ohne große Vorauszahlungen aufrechtzuerhalten. Da steuerlich effizientes Vermögensmanagement Priorität hat, stärkt die Prämienfinanzierung ihre Relevanz und treibt die starke Akzeptanz bei vermögenden Kunden und Family Offices voran, die auf Hebel-basierte Versicherungsstrategien setzen.

- Zum Beispiel bietet die IPFS Corporation Prämienfinanzierungslösungen an, die den Cashflow für Agenten und vermögende Versicherte optimieren, indem sie große Policenprämien durch Kredite abdecken, die durch den Policenwert gesichert sind.

Steigende Kosten für Gewerbeversicherungen treiben die Unternehmensakzeptanz voran

Unternehmen verlassen sich zunehmend auf Prämienfinanzierung, um steigende Kosten für Gewerbeversicherungen in den Bereichen Sach-, Unfall-, Haftpflicht- und Spezialversicherungen zu bewältigen. Unternehmen nutzen die Finanzierung, um das Deckungsniveau aufrechtzuerhalten und gleichzeitig den operativen Cashflow zu erhalten, die anfängliche Kapitalbelastung zu reduzieren und die Versicherungsausgaben mit den Einnahmezyklen in Einklang zu bringen. Wachsende Risikobelastungen in Sektoren wie Bauwesen, Logistik und Energie beschleunigen die Akzeptanz weiter. Da Versicherer die Zeichnungsstandards verschärfen, wenden sich Unternehmenskäufer an Prämienfinanzierungsanbieter für flexible Rückzahlungsstrukturen, die ein stetiges Marktwachstum bei kleinen, mittelgroßen und großen Unternehmen unterstützen.

- Zum Beispiel bietet First Insurance Funding, ein Unternehmen von Wintrust, Prämienfinanzierung in allen 50 US-Bundesstaaten für die gewerbliche Kfz-Versicherung von Transport- und Logistikunternehmen an und bearbeitet ein jährliches Kreditvolumen von über 16 Milliarden US-Dollar, um die Prämienbelastung zu erleichtern.

Erweiterung der Finanzierungskapazitäten von Banken und NBFCs

Banken und NBFCs erweitern ihre Prämienfinanzierungsangebote, unterstützt durch starke Kapitalreserven, integrierte digitale Zeichnungssysteme und diversifizierte Risikoprofile. Ihre Fähigkeit, wettbewerbsfähige Zinssätze, nahtlose Koordination zwischen Police und Kreditgeber sowie verbesserten Service für Kreditnehmer anzubieten, zieht sowohl private als auch gewerbliche Kunden an. NBFCs gewinnen an Dynamik, indem sie schnelle Genehmigungen und maßgeschneiderte Finanzierungsoptionen für risikoreiche oder unterversorgte Segmente bieten. Da Finanzinstitute ihre Vertriebspartnerschaften mit Versicherern und Maklern stärken, wird die Prämienfinanzierung zugänglicher, was die kontinuierliche Marktdurchdringung vorantreibt und die langfristige Akzeptanz beschleunigt.

Wichtige Trends & Chancen

Digitalisierung und Automatisierung transformieren die Premium-Finanzierung

Digitale Kreditplattformen, automatisierte Underwriting-Prozesse und API-gestützte Versicherungsintegrationen gestalten die Marktoperationen neu, ermöglichen schnellere Genehmigungen, transparente Dokumentation und Echtzeit-Management von Prämienzahlungen. Kreditgeber nutzen Analysen, um Kreditnehmerprofile genauer zu bewerten, was die Risikobewertung verbessert und Zahlungsausfälle reduziert. Eingebettete Finanzmodelle erlauben es Maklern und Versicherern, Finanzierungsoptionen am Verkaufsort anzubieten, was die Konversionsraten erhöht. Dieser digitale Wandel schafft bedeutende Chancen für Anbieter, ihre Operationen zu skalieren, das Kundenerlebnis zu verbessern und in unterversorgte Segmente von kleinen Unternehmen und Einzelhandelsversicherungen zu expandieren.

- Zum Beispiel integrierte HDFC ERGO über 300 API-Dienste über Apigee in seine Versicherungs-Superapps, was nahtlose Verbindungen mit Partnern wie Werkstätten und Einzelhändlern für eingebettete Kundenreisen und optimierte Back-End-Operationen erleichtert.

Zunehmende Nutzung von Premium-Finanzierung in der Nachlass- und Vermögensplanung

Premium-Finanzierung gewinnt an Bedeutung, da Vermögensverwalter gehebelte Versicherungen in Nachlassplanungs- und Steueroptimierungsstrategien integrieren. Vermögende Kunden nutzen zunehmend finanzierte Policen, um Erbschaftssteuern zu decken, Nachfolgepläne für Unternehmen zu schützen und den generationenübergreifenden Vermögenstransfer zu verbessern, ohne Vermögenswerte zu liquidieren. Während Privatbanken und Beratungsfirmen strukturierte Versicherungslösungen ausbauen, steigen die Cross-Selling-Möglichkeiten. Dieser Trend positioniert die Premium-Finanzierung als attraktives Werkzeug innerhalb ganzheitlicher Vermögensplanungsportfolios und eröffnet bedeutende Wachstumswege in den Ökosystemen von Ultra-HNI, Privatbanken und Family Offices.

- Zum Beispiel strukturiert Synovus Life Finance maßgeschneiderte Premium-Finanzierungsdarlehen, die durch den Barwert der Policen für vermögende Privatpersonen besichert sind, sodass geliehene Mittel zur Zahlung von Prämien verwendet werden können, während die Liquidität des Kunden für Investitionen erhalten bleibt und der Verkauf illiquider Vermögenswerte wie Immobilien vermieden wird.

Wichtige Herausforderungen

Zinsvolatilität beeinträchtigt die Erschwinglichkeit von Krediten

Schwankende Zinssätze stellen eine große Herausforderung dar, da steigende Kreditkosten die Erschwinglichkeit und Rentabilität von finanzierten Versicherungsstrategien verringern. Höhere Zinssätze erhöhen die gesamten Rückzahlungsverpflichtungen, was einige Kreditnehmer dazu veranlasst, langfristige Verpflichtungen zu überdenken oder Sicherheitenarrangements neu zu strukturieren. Kreditgeber müssen häufig das Risiko neu bewerten, insbesondere in Portfolios mit variablen Zinssätzen. Diese Volatilität belastet sowohl Kreditnehmer als auch Finanzdienstleister, was möglicherweise das Volumen neuer Transaktionen während strafferer Geldzyklen verlangsamt und das Risiko von Policenverfall oder Refinanzierungsschwierigkeiten in instabilen Zinsumgebungen erhöht.

Strenge Sicherheiten- und Underwriting-Anforderungen

Premium-Finanzierungstransaktionen erfordern oft robuste Sicherheiten, detaillierte Kreditbewertungen und eine rigorose Koordination zwischen Kreditgeber und Versicherer, was für bestimmte Kreditnehmer Barrieren schafft. Hochwertige Policen, insbesondere in der Lebensversicherung, verlangen umfassende finanzielle Dokumentation und strenge Beleihungswertkontrollen, was den Zugang für Kunden mit variablen Einkommensprofilen oder begrenzten Vermögenswerten einschränkt. Diese strengen Anforderungen erhöhen die Verarbeitungskomplexität für Kreditgeber und können Genehmigungen verzögern. Mit zunehmender regulatorischer Prüfung wird die Einhaltung der Vorschriften bei gleichzeitiger Verwaltung des Kreditrisikos anspruchsvoller, was die Expansion in einigen aufstrebenden oder risikoreichen Kundensegmenten einschränkt.

Regionale Analyse

Nordamerika

Nordamerika führte den Premium-Finanzierungsmarkt mit einem Anteil von 41,6 % im Jahr 2024 an, unterstützt durch eine starke Durchdringung von hochpreisigen Lebensversicherungspolicen, fortschrittliche Vermögensplanungspraktiken und ein ausgereiftes Netzwerk von Banken und Premium-Finanzierungsgesellschaften. Die Vereinigten Staaten treiben die regionale Dominanz voran, da vermögende Kunden und Unternehmenskäufer zunehmend Finanzierungen nutzen, um Liquidität und steigende Versicherungskosten zu verwalten. Eine robuste digitale Kreditinfrastruktur, umfangreiche Maklerpartnerschaften und günstige Nachlassplanungsrahmen beschleunigen die Akzeptanz weiter. Kanada trägt zu einem stetigen Wachstum bei, da Versicherer und Finanzinstitute das Angebot an Premium-Finanzierungen für gewerbliche und private Versicherungsnehmer ausweiten.

Europa

Europa hielt einen Anteil von 27,3 % im Jahr 2024, angetrieben durch die zunehmende Nutzung von Premium-Finanzierungen in der Unternehmensversicherung, der Berufshaftpflicht und in Spezialrisikosegmenten. Die Region verzeichnet eine starke Akzeptanz im Vereinigten Königreich, in Deutschland und Frankreich, da Unternehmen Finanzierungstools nutzen, um steigende Prämien und regulatorisch bedingte Deckungsanforderungen zu verwalten. Vermögensverwalter in Westeuropa integrieren zunehmend finanzierte Lebensversicherungen in steuerlich effiziente Nachlassplanungsstrategien. Die Expansion des digitalen Kreditwesens und grenzüberschreitende Kooperationen zwischen Versicherern und Kreditgebern unterstützen das Marktwachstum. In Südeuropa und Osteuropa entsteht eine zunehmende Nachfrage, da KMUs Premium-Finanzierungen nutzen, um das Betriebskapital zu erhalten und die Stabilität des Cashflows zu verbessern.

Asien-Pazifik

Asien-Pazifik machte 21,4 % des Marktes im Jahr 2024 aus, was die rasche Expansion in der gewerblichen Versicherung, die steigende Zahl von HNI-Populationen und die zunehmende Akzeptanz von Hebelversicherungsstrategien in großen Volkswirtschaften widerspiegelt. Starke Marktdynamik in China, Japan, Indien und Australien wird durch steigende Versicherungsdurchdringung, zunehmende regulatorische Compliance-Anforderungen und die Verfügbarkeit flexibler Finanzierungsprodukte von Banken und NBFCs befeuert. Unternehmenskunden in den Bereichen Fertigung, Infrastruktur und Logistik verlassen sich auf Premium-Finanzierungen, um steigende Prämien zu verwalten. Da die Vermögensakkumulation in aufstrebenden Märkten beschleunigt wird, gewinnt die premiumfinanzierte Lebensversicherung an Bedeutung und treibt das langfristige Wachstum in der Region voran.

Lateinamerika

Lateinamerika erfasste einen Anteil von 6,8 % im Jahr 2024, unterstützt durch wachsende Anforderungen an gewerbliche Versicherungen, die zunehmende Akzeptanz von Risikomanagement-Rahmenwerken und das wachsende Bewusstsein für Premium-Finanzierungen bei kleinen und mittleren Unternehmen. Länder wie Brasilien, Mexiko und Chile führen die regionale Akzeptanz an, da Unternehmen Finanzierungslösungen suchen, um steigende Haftpflicht-, Sach- und Spezialversicherungskosten zu verwalten. Während hohe Zinssätze Herausforderungen darstellen, steigt die Nachfrage nach flexiblen Rückzahlungsstrukturen und digitalem Onboarding. Stärkere Partnerschaften zwischen Versicherern, Maklern und Finanzinstituten verbessern die Zugänglichkeit und treiben die breitere regionale Teilnahme an Premium-Finanzierungslösungen voran.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentierte 2,9 % des Marktes im Jahr 2024, angetrieben durch die steigende Nachfrage nach gewerblichen und Spezialversicherungen in den Bereichen Bauwesen, Energie und Logistik. Vermögenswachstum in den GCC-Ländern fördert die Akzeptanz von premiumfinanzierten Lebensversicherungen bei vermögenden Privatpersonen. Banken und regionale Finanzgesellschaften erweitern ihr Angebot, um die Flexibilität der Prämienzahlung angesichts steigender Policenwerte zu unterstützen. In Afrika schaffen die allmähliche Entwicklung des Versicherungsmarktes und das Wachstum von KMUs neue Möglichkeiten, obwohl begrenzter finanzieller Zugang und Kreditbeschränkungen den Fortschritt verlangsamen. Laufende regulatorische Modernisierungen und digitale Kreditvergabe unterstützen die schrittweise Marktexpansion.

Marktsegmentierungen:

Nach Typ

- Lebensversicherung

- Nichtlebensversicherung

Nach Zinssatz

Nach Anbieter

Nach Endnutzung

Nach Finanzierungsdauer

- Kurzfristig (weniger als 12 Monate)

- Mittelfristig (1-3 Jahre)

- Langfristig (mehr als 3 Jahre)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Mittlerer Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Premium-Finanzierungsmarktes umfasst führende Teilnehmer wie AFCO Credit, Agile Premium Finance, ARI Financial Group, Byline Bank, First Insurance Funding (Wintrust), IPFS, JP Morgan, Lincoln National, Truist Insurance Holdings und Valley National Bancorp. Die Marktdynamik wird durch diversifizierte Produktportfolios, Zinsstrategien und erweiterte digitale Kreditfähigkeiten geprägt, die die Geschwindigkeit der Risikoprüfung und die Kundenaufnahme verbessern. Banken behalten starken Einfluss durch integrierte Versicherungs-Kredit-Ökosysteme und wettbewerbsfähigen Kapitalzugang, während spezialisierte Finanzunternehmen ihre Position durch flexible Kreditstrukturen und Fachwissen im Nischen-Policenfinanzierungsbereich stärken. Anbieter investieren zunehmend in Automatisierung, Risikoanalysen und brokerintegrierte Plattformen, um die Entscheidungsfindung zu verbessern und die Verarbeitungskosten zu senken. Strategische Partnerschaften mit Versicherern und unabhängigen Agenturen erweitern weiterhin die Vertriebsreichweite und steigern das Transaktionsvolumen. Da sich die Zinsumgebungen entwickeln, konzentrieren sich die Akteure auf Preiseffizienz, Sicherheitenmanagement und langfristige Beziehungsmodelle, um Marktanteile zu halten und skalierbares Wachstum in den Segmenten der Lebens- und Gewerbeversicherungsfinanzierung zu unterstützen.

Analyse der Schlüsselakteure

Jüngste Entwicklungen

- Im April 2024 erwarb die IPFS Corporation Stonemark, Inc. und fügte über 4.000 Agenturen und deren Team zu ihren Premium-Finanzierungsaktivitäten hinzu.

- Im Juni 2023 ging Agile Premium Finance eine strategische Partnerschaft mit Pavo Insurance Solutions ein, um einen verbesserten Premium-Finanzierungsmarkt für Versicherer und Makler bereitzustellen.

- Im Dezember 2024 ging AFCO Direct eine Partnerschaft mit ePayPolicy ein, um Premium-Finanzierungsoptionen in digitale Zahlungssysteme für Versicherungsagenturen und -träger zu integrieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Zinssatz, Anbieter, Endnutzung, Finanzierungslaufzeit und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Akzeptanz von Premium-Finanzierungen wird steigen, da vermögende Privatpersonen zunehmend leveraged Lebensversicherungen in ihre Nachlass- und Vermögensplanungsstrategien integrieren.

- Digitale Kreditplattformen werden die Zeichnung vereinfachen, Genehmigungen beschleunigen und den Marktzugang über individuelle und kommerzielle Segmente hinweg erweitern.

- Die Nachfrage von Unternehmen nach Premium-Finanzierungen wird wachsen, da Unternehmen steigende Kosten für Sach-, Haftpflicht- und Spezialversicherungen bewältigen.

- Banken und NBFCs werden die Produktinnovation verbessern und flexiblere Rückzahlungsoptionen sowie risikoadjustierte Zinsstrukturen anbieten.

- Eingebettete Finanzmodelle werden sich ausweiten, da Versicherer und Makler die Finanzierung direkt in den Verkaufsprozess von Policen integrieren.

- Das Wachstum in den Bereichen gewerblicher Bau, Logistik und Energie wird die Nachfrage nach finanzierten Versicherungsschutz erhöhen.

- Steigende Anforderungen an die regulatorische Compliance werden mehr Unternehmen dazu veranlassen, auf premium-finanzierten Versicherungsschutz zurückzugreifen, um steigende Kosten zu bewältigen.

- Der Vermögensaufbau in Asien-Pazifik und dem Nahen Osten wird die Akzeptanz von finanzierten Lebensversicherungslösungen beschleunigen.

- Partnerschaften zwischen Versicherern, Maklern und Finanzdienstleistern werden Vertriebsnetze und Kundengewinnung stärken.

- Fortschrittliche Analytik und KI-gesteuerte Risikobewertung werden die Profilierung von Kreditnehmern verbessern und Ausfallrisiken reduzieren, was die Marktstabilität erhöht.