Marktübersicht

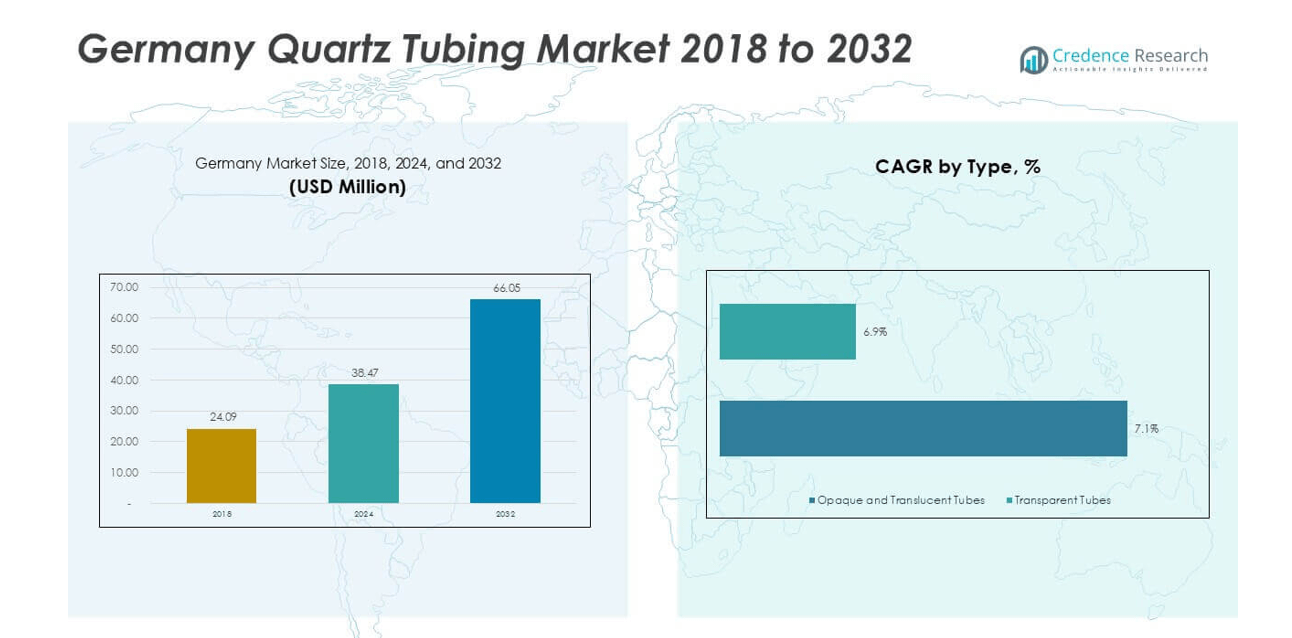

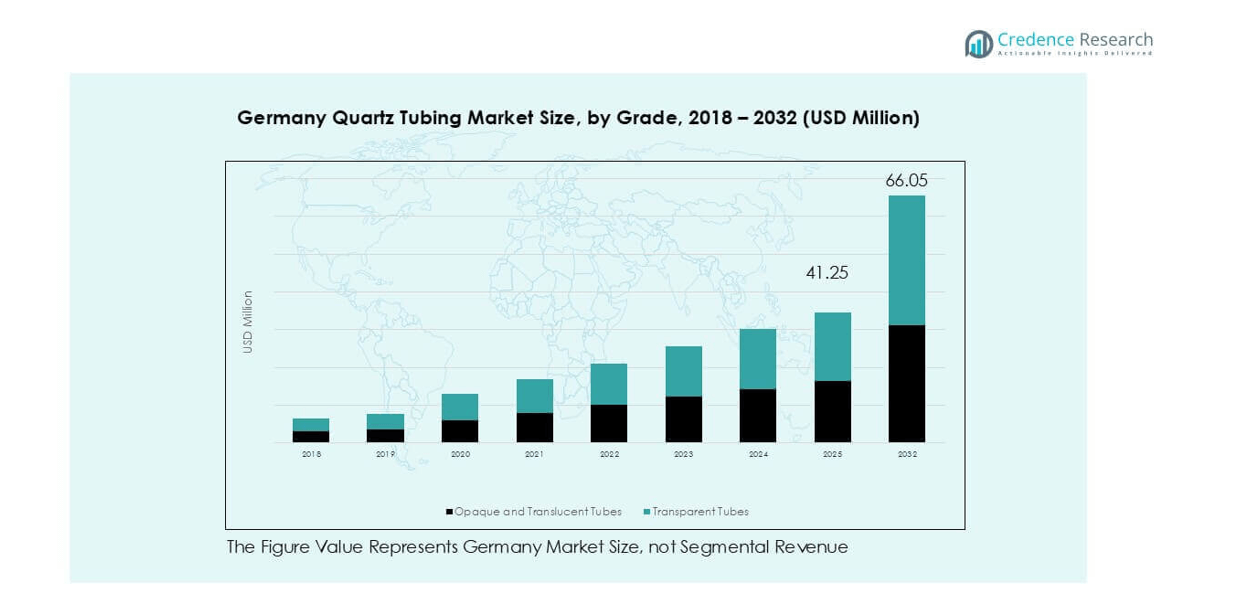

Der Markt für Quarzrohre in Deutschland wurde 2018 mit 24,09 Millionen bewertet und soll bis 2024 auf 38,47 Millionen USD anwachsen. Bis 2032 wird ein Anstieg auf 66,05 Millionen USD bei einer CAGR von 7,0 % während des Prognosezeitraums erwartet.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Quarzrohre in Deutschland 2024 |

38,47 Millionen USD |

| Markt für Quarzrohre in Deutschland, CAGR |

7,0% |

| Marktgröße für Quarzrohre in Deutschland 2032 |

66,05 Millionen USD |

Der deutsche Markt für Quarzrohre zeichnet sich durch eine Mischung aus globalen Marktführern und starken inländischen Lieferanten aus. Heraeus, QSIL, GVB GmbH und Raesch Quarz (Deutschland) GmbH führen mit hochreinen und maßgeschneiderten Angeboten. WONIK Quartz Europe und TOSOH verstärken den Wettbewerb bei Halbleiter-Qualitätsrohren. Diese Akteure konzentrieren sich auf Qualitätskontrolle, langfristige OEM-Verträge und lokalen technischen Support. Süddeutschland führt den Markt mit einem Anteil von 38 % an, angetrieben durch Halbleiter- und fortschrittliche Fertigungscluster. Westdeutschland folgt mit 28 %, unterstützt durch Chemie und industrielle Verarbeitung. Norddeutschland hält 22 %, angeführt von industrieller Nachfrage. Ostdeutschland macht 12 % aus und spiegelt aufkommende Investitionen und Expansionspotenzial wider.

Markteinblicke

- Der Markt für Quarzrohre in Deutschland wuchs von 38,47 Millionen USD im Jahr 2024 und soll bis 2032 auf 66,05 Millionen USD anwachsen, wobei eine CAGR von etwa 7,0 % während des Prognosezeitraums verzeichnet wird, unterstützt durch eine stabile Nachfrage aus der Industrie und der Halbleiterbranche.

- Die Halbleiterfertigung fungiert als Hauptantriebskraft des Marktes, unterstützt durch Leistungselektronik, Sensoren und Geräteaufrüstungen, während die industrielle Verarbeitung eine stabile Ersatznachfrage in der Chemie und bei thermischen Anwendungen aufrechterhält.

- Zu den wichtigsten Trends gehören die steigende Nachfrage nach hochreinen transparenten Rohren, die fast 62 % des Segmentanteils ausmachen, und die erhöhte Anpassung für Halbleiteranwendungen, die etwa 48 % der Gesamtnachfrage ausmachen.

- Die Wettbewerbslandschaft zeichnet sich durch starke Akteure wie Heraeus, QSIL, GVB GmbH und Raesch Quarz aus, wobei der Wettbewerb auf Reinheit, Zuverlässigkeit und langfristigen OEM-Partnerschaften statt auf Preis basiert.

- Regional führt Süddeutschland mit einem Anteil von 38 %, gefolgt von Westdeutschland mit 28 %, Norddeutschland mit 22 % und Ostdeutschland mit 12 %, was die industrielle Konzentration und Investitionsmuster widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

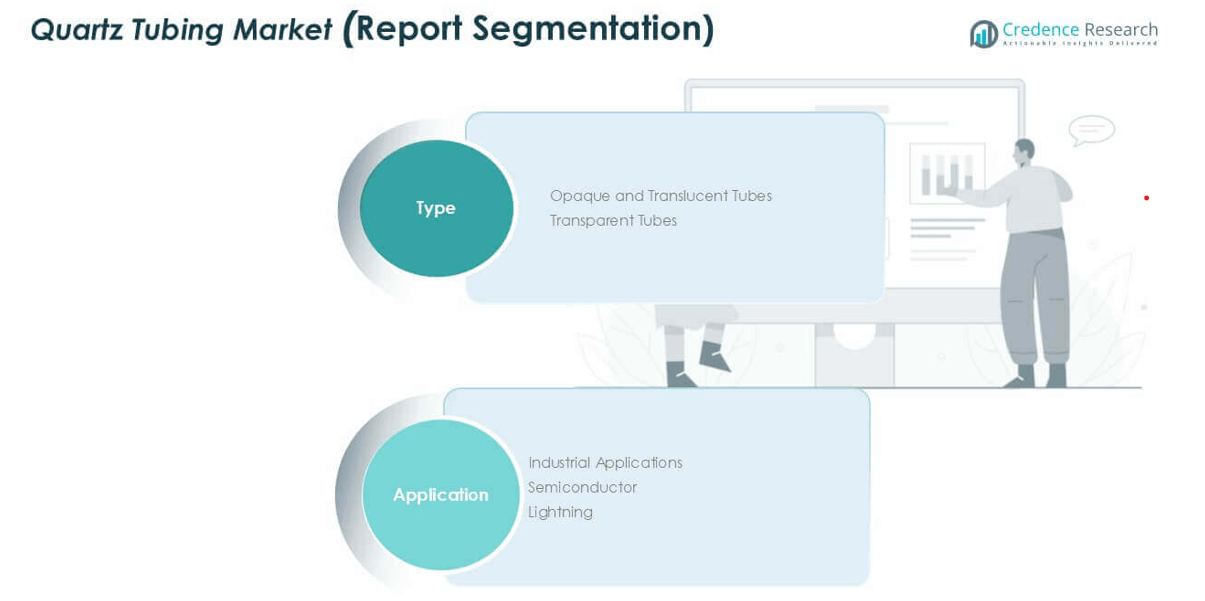

Marktsegmentierungsanalyse:

Nach Typ

Der deutsche Markt für Quarzrohre zeigt eine klare Dominanz von transparenten Röhren. Dieses Teilsegment macht etwa 62 % des Marktanteils aus. Halbleiter- und hochreine Industrieprozesse unterstützen diese Führung stark. Transparente Röhren bieten überlegene thermische Stabilität und niedrige Verunreinigungsgrade. Diese Eigenschaften eignen sich für Diffusions-, Oxidations- und CVD-Prozesse. Die starke Nachfrage aus der Chipfertigung und Präzisionsausrüstung treibt die Akzeptanz voran. Opaque und transluzente Röhren halten den verbleibenden Anteil. Diese Röhren dienen hauptsächlich industriellen Anwendungen bei hohen Temperaturen. Kosteneffizienz und mechanische Haltbarkeit unterstützen eine stabile Nachfrage. Allerdings schränken Reinheitsgrenzen die Verwendung in fortschrittlichen Halbleiterlinien ein.

- Zum Beispiel liefert Heraeus transparente Quarzglasröhren mit einer thermischen Ausdehnung von etwa 0,55 × 10⁻⁶/K und einem Hydroxylgehalt unter 10 ppm, die Diffusions- und CVD-Werkzeuge in deutschen Halbleiter- und Präzisionsanlagen unterstützen.

Nach Anwendung

Halbleiteranwendungen dominieren den deutschen Markt für Quarzrohre mit einem Marktanteil von fast 48 %. Wachstum kommt aus der Waferfertigung, Leistungselektronik und Sensorherstellung. Quarzrohre unterstützen Hochtemperatur-Ofenprozesse mit strenger Kontaminationskontrolle. Deutschlands Fokus auf inländische Halbleiterkapazitäten stärkt dieses Segment. Industrielle Anwendungen folgen als zweitgrößtes Segment. Chemische Verarbeitung und thermische Ausrüstung erhalten eine stabile Nachfrage. Beleuchtungsanwendungen halten einen kleineren Anteil. LED- und Speziallampenanwendungen unterstützen Nischenvolumina. Effizienzverbesserungen und Ausrüstungsupgrades bleiben wichtige Wachstumstreiber in allen Anwendungen.

- Zum Beispiel liefert QSIL Halbleiter-Quarzrohre mit zertifizierten metallischen Verunreinigungen unter 1 ppm und einer kontinuierlichen Stabilität über 1.050 °C, die saubere Oxidations- und LPCVD-Prozesse in deutschen Wafer-Fertigungsanlagen ermöglichen.

Wichtige Wachstumstreiber

Erweiterung der Halbleiterfertigung und Ausrüstungsupgrades

Deutschlands expandierendes Halbleiter-Ökosystem bleibt der stärkste Wachstumstreiber für die Nachfrage nach Quarzrohren. Die Chipfertigung ist auf ultrahochreine Quarzrohre für Diffusions-, Oxidations- und Abscheidungsschritte angewiesen. Fortschrittliche Knoten erfordern strenge Verunreinigungskontrolle und thermische Stabilität. Ausrüstungsupgrades erhöhen die Austauschhäufigkeit für Ofenrohre. Leistungselektronik, Automobilchips und Sensoren sorgen für eine stetige Volumennachfrage. Öffentliche Anreize unterstützen den Ausbau der inländischen Halbleiterkapazitäten. Lokale Fabriken bevorzugen rückverfolgbare und konsistente Materialqualität. Quarzrohrlieferanten profitieren von langfristigen Lieferverträgen. Die Zusammenarbeit mit OEMs für Ausrüstungen stärkt die Nachfragevisibilität weiter. Deutschlands Rolle in der europäischen Chip-Souveränität verstärkt den anhaltenden Verbrauch. Kontinuierliche Prozessoptimierung erhöht auch die Leistungsanforderungen. Diese Faktoren zusammen schaffen ein starkes, dauerhaftes Nachfragewachstum.

- Zum Beispiel liefert Heraeus Quarzröhren in Halbleiterqualität mit Metallverunreinigungen unter 1 ppm und einer Dauergebrauchsfähigkeit über 1.100 °C, die Oxidations- und LPCVD-Werkzeuge in deutschen Wafer-Fertigungsanlagen unterstützen.

Lokalisierung von Lieferketten und inländische Beschaffung

Die Lokalisierung der Lieferkette unterstützt den deutschen Markt für Quarzröhren stark. Endnutzer zielen darauf ab, die Abhängigkeit von ausländischen Lieferanten zu verringern. Die inländische Beschaffung verbessert die Zuverlässigkeit der Lieferung und die Lieferzeiten. Die lokale Produktion unterstützt schnelle Anpassungen und technischen Support. Halbleiter- und Industriekunden schätzen die enge Zusammenarbeit mit Lieferanten. Die Einhaltung von Vorschriften begünstigt ebenfalls die regionale Fertigung. Regierungsprogramme fördern die Produktion strategischer Materialien. Lokale Lieferanten erfüllen strenge Umwelt- und Qualitätsstandards. Reduziertes Logistikrisiko verbessert die betriebliche Planung. Kundendienst und Prozessunterstützung stärken die Lieferantenbeziehungen. Die Lokalisierung verbessert die Qualitätssicherung und die Versorgungskontinuität. Diese Vorteile treiben langfristige Verträge und stabiles Umsatzwachstum voran.

- Zum Beispiel betreibt QSIL europäische Quarzglasproduktion, die Quarzröhren mit Durchmessertoleranzen innerhalb von ±0,1 mm und Betriebsstabilität über 1.050 °C liefert, was eine schnelle Abwicklung und konsistente Versorgung für deutsche Halbleiter- und Industriekunden ermöglicht.

Wachstum der Hochtemperatur-Industrieverarbeitung

Die industrielle Verarbeitung bleibt ein wichtiger Nachfragetreiber für Quarzröhren. Anwendungen umfassen chemische Reaktoren, Wärmebehandlung und Metallurgie. Quarzröhren bieten hervorragende Beständigkeit gegen Temperaturschocks. Hohe Reinheit unterstützt aggressive chemische Umgebungen. Deutsche Industrien priorisieren langlebige und effiziente Materialien. Energieeffizienz-Upgrades erhöhen die Modernisierung von Öfen. Der Ersatzbedarf bleibt in allen Branchen konstant. Quarzröhren unterstützen den kontinuierlichen Hochtemperaturbetrieb. Automatisierungstrends begünstigen auch zuverlässige thermische Komponenten. Industrielle Nutzer schätzen eine lange Lebensdauer und Leistungsstabilität. Diese Faktoren fördern ein stetiges Wachstum über die Halbleiterzyklen hinaus.

Wichtige Trends & Chancen

Einführung fortschrittlicher Fertigung und digitaler Qualitätskontrolle

Fortschrittliche Fertigung schafft neue Möglichkeiten für Quarzröhrenlieferanten. Automatisierung verbessert die Maßgenauigkeit und die Ausbeuteraten. Inline-Inspektion erkennt Mikrodefekte frühzeitig. Digitale Rückverfolgbarkeit unterstützt die Anforderungen der Halbleiterkonformität. Prozessanalysen reduzieren Ausschuss und Energieverbrauch. Kunden bevorzugen Lieferanten mit intelligenten Produktionslinien. Präzisionsformung unterstützt Produkte mit engeren Toleranzen. Digitale Qualitätsdaten stärken das Vertrauen der Kunden. Diese Upgrades senken auch die Betriebskosten. Die Einführung von Technologie verbessert die globale Wettbewerbsfähigkeit. Lieferanten, die in intelligente Fabriken investieren, gewinnen Preismacht. Dieser Trend unterstützt die Nachfrage nach Premiumprodukten.

- Zum Beispiel verwendet QSIL laserbasierte Inline-Inspektionssysteme, die den Rohrdurchmesser innerhalb von ±0,1 mm kontrollieren und Oberflächendefekte bis zu 50 µm erkennen, was die Produktion von Quarz in Halbleiterqualität unterstützt.

Steigende Nachfrage nach hochreinen und maßgeschneiderten Rohren

Kunden verlangen zunehmend anwendungsspezifische Quarzrohre. Halbleiterfabriken fordern strengere Reinheitsschwellen. Individuelle Durchmesser und Wandstärken gewinnen an Bedeutung. Industrielle Anwender suchen maßgeschneiderte thermische Profile. Maßanfertigungen in kleinen Chargen schaffen Differenzierungsmöglichkeiten. Ingenieurtechnische Zusammenarbeit wird zu einem Mehrwertdienst. Lieferanten erweitern ihre Test- und Messtechnikfähigkeiten. Premium-Qualitäten erzielen höhere Margen. Maßgeschneiderte Lösungen stärken auch die Kundenbindung. Dieser Trend begünstigt technisch fortschrittliche Hersteller. Innovationsorientierte Lieferanten sichern sich höherwertige Verträge.

- Zum Beispiel liefert Heraeus maßgeschneiderte Quarzglasrohre mit metallischen Verunreinigungen unter 1 ppm und zertifizierter Dauerstabilität über 1.100 °C, was maßgeschneiderte Lösungen für Halbleiter- und Hochtemperaturindustrien ermöglicht.

Wichtige Herausforderungen

Hohe Produktionskosten und Energieintensität

Hohe Produktionskosten bleiben eine zentrale Herausforderung. Die Herstellung von Quarzrohren ist energieintensiv. Strom- und Gaspreise beeinflussen die Margen. Die Reinigung von Rohstoffen erhöht den Kostendruck. Die Wartung von Anlagen erfordert qualifizierte Arbeitskräfte. Preisempfindliche Kunden begrenzen die Möglichkeit der Kostenweitergabe. Kleinere Hersteller stehen unter Rentabilitätsdruck. Die Einhaltung von Umweltvorschriften erhöht die Ausgaben. Der Kapitalbedarf bleibt hoch. Kostenvolatilität erschwert langfristige Preisstrategien. Diese Faktoren belasten die Betriebseffizienz. Lieferanten müssen Qualität mit Kostenkontrolle in Einklang bringen.

Technische Barrieren und strenge Qualitätsanforderungen

Die Einhaltung strenger Qualitätsstandards stellt eine weitere große Herausforderung dar. Halbleiterkunden verlangen nahezu fehlerfreie Produkte. Geringe Verunreinigungen können zur Ablehnung des Produkts führen. Fortschrittliche Tests erhöhen die betriebliche Komplexität. Prozesskontrolle erfordert spezielles Fachwissen. Zertifizierungszeiten können langwierig sein. Neue Marktteilnehmer stehen vor hohen Qualifikationshürden. Kontinuierliche Audits erhöhen die Compliance-Belastung. Produktfehler riskieren den Ruf des Lieferanten. Die Skalierung der Produktion ohne Qualitätsverlust bleibt schwierig. Diese Einschränkungen verlangsamen die Kapazitätserweiterung. Nur technologisch ausgereifte Lieferanten sind langfristig erfolgreich.

Regionale Analyse

Norddeutschland

Norddeutschland macht fast 22 % des deutschen Quarzrohrmarktes aus. Die Nachfrage wird durch industrielle Verarbeitung, Spezialchemikalien und die Herstellung von Thermogeräten angetrieben. Die Region profitiert von einer starken Hafeninfrastruktur, die den Import von Rohstoffen und den Export von Ausrüstungen unterstützt. Industrielle Anwender verlassen sich auf Quarzrohre für Hochtemperaturreaktoren und Prozessleitungen. Moderate Halbleiteraktivitäten unterstützen die Nischennachfrage. Forschungsinstitute und angewandte Technologiezentren tragen ebenfalls zu speziellen Anforderungen bei. Stabile Industrieinvestitionen sichern den Ersatzbedarf. Norddeutschlands Fokus auf Prozesseffizienz und Langlebigkeit unterstützt einen stetigen, langfristigen Verbrauch von Quarzrohrprodukten.

Süddeutschland

Süddeutschland dominiert den Markt mit einem Marktanteil von etwa 38%. Die Region beherbergt große Halbleiterfabriken, Ausrüstungsanbieter und fortschrittliche Fertigungscluster. Bayern und Baden-Württemberg treiben die starke Nachfrage nach hochreinen Quarzrohren an. Die Produktion von Halbleitern, Automobilelektronik und Sensoren treibt das Volumenwachstum an. Kunden verlangen enge Toleranzen und strenge Qualitätskontrollen. Eine starke F&E-Intensität unterstützt maßgeschneiderte Lösungen. Öffentliche und private Investitionen in die Chipfertigung verstärken die Nachfragevisibilität. Süddeutschland bleibt der wichtigste Wachstumsmotor für Premium- und Halbleiter-Quarzrohre.

Westdeutschland

Westdeutschland repräsentiert etwa 28% des Marktanteils. Die Stärke der Region liegt in Chemie, Metallurgie und der Herstellung industrieller Öfen. Quarzrohre unterstützen die thermische Verarbeitung, chemische Reaktoren und Hochtemperaturtests. Dichte Industriecluster sorgen für eine konstante Ersatznachfrage. Die Modernisierung von Altanlagen treibt das inkrementelle Wachstum an. Die Nähe zu großen OEMs unterstützt langfristige Liefervereinbarungen. Energieeffizienz-Upgrades erhöhen die Nachfrage nach langlebigen Quarzkomponenten. Westdeutschland hält eine stabile Nachfrage, getrieben von einer ausgereiften industriellen Infrastruktur und kontinuierlicher Prozessoptimierung.

Ostdeutschland

Ostdeutschland hält etwa 12% Marktanteil. Die Region zeigt aufstrebendes Wachstumspotenzial, unterstützt durch neue Industrieinvestitionen. Halbleiter-Expansionsinitiativen und Forschungsparks unterstützen die steigende Nachfrage. Staatliche Anreize fördern die Herstellung fortschrittlicher Materialien. Die Nachfrage nach Quarzrohren bleibt kleiner, wächst aber stetig. Industrielle Anwendungen dominieren den aktuellen Verbrauch. Der Infrastrukturausbau verbessert die regionale Wettbewerbsfähigkeit. Lokale Fabriken und Pilotlinien erhöhen die Nachfrage nach hochreinen Rohren. Ostdeutschland bietet langfristiges Potenzial, da Kapazitätserweiterung und Technologieanpassung voranschreiten.

Marktsegmentierungen:

Nach Typ

- Opake und Translucente Rohre

- Transparente Rohre

Nach Anwendung

- Industrielle Anwendungen

- Halbleiter

- Beleuchtung

Nach Geographie

- Norddeutschland

- Süddeutschland

- Westdeutschland

- Ostdeutschland

Wettbewerbslandschaft

Der deutsche Quarzrohrmarkt zeigt eine Wettbewerbslandschaft mit sowohl globalen Marktführern als auch starken regionalen Akteuren. Wichtige Anbieter, darunter GVB GmbH, Heraeus und QSIL, halten führende Positionen durch vielfältige Produktportfolios und hochreine Angebote. Unternehmen wie TOSOH und Aoxin Quartz konzentrieren sich auf fortschrittliche Materialtechnologie, um Halbleiter- und Industriekunden zu bedienen. Regionale Spezialisten wie proQuarz GmbH und Raesch Quarz (Deutschland) GmbH betonen Anpassung und lokalen Service. Strategische Partnerschaften mit OEMs und langfristige Lieferverträge sichern stabile Einnahmeströme. Unternehmen investieren in Qualitätskontrolle, digitale Produktion und nachhaltige Praktiken. Heraeus nutzt die Markenstärke, während WONIK Quartz Europe die europäische Reichweite ausbaut. Kleinere Akteure differenzieren sich durch Nischenanwendungen und schnellen technischen Support. Der Preisdruck bleibt moderat aufgrund hoher Eintrittsbarrieren und Qualitätsanforderungen. Innovation und Lieferzuverlässigkeit bleiben Schlüsselfaktoren für den Erfolg auf dem Markt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- GVB GmbH

- Heraeus

- QSIL

- TOSOH

- Fudong Lighting

- Aoxin Quartz

- Sentro Tech

- proQuarz GmbH

- WONIK Quartz Europe

- Raesch Quarz (Deutschland) GmbH

Neueste Entwicklungen

- Im Januar 2025 kombinierte Heraeus die Einheiten für Hochleistungsmaterialien zu Heraeus Covantics, um seine Technologieführerschaft in hochreinen Quarz- und Quarzglasprodukten auszubauen.

- Im November 2024 beförderte Momentive Technologies zwei langjährige Führungskräfte in globale Führungspositionen für Quarz und Keramik, um den Fokus auf das Quarzgeschäft zu stärken.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Erweiterung der Halbleiterkapazität wird die Nachfrage nach hochreinen Quarzrohren weiterhin antreiben.

- Transparente Quarzrohre werden aufgrund fortschrittlicher Prozessanforderungen eine höhere Akzeptanz finden.

- Die Modernisierung von Ausrüstungen wird die Austauschzyklen für Ofen- und Prozessrohre erhöhen.

- Die Lokalisierung von Lieferketten wird die Nachfrage nach inländischen Quarzrohranbietern stärken.

- Industrielle Verarbeitung wird eine stabile Basisnachfrage über mehrere Endanwendungen hinweg bieten.

- Kundenspezifische und anwendungsspezifische Rohre werden schneller wachsen als Standardprodukte.

- Fortschrittliche Fertigung und digitale Qualitätskontrolle werden die Wettbewerbsfähigkeit der Lieferanten verbessern.

- Umweltkonformität wird Investitionen in energieeffiziente Produktionsmethoden vorantreiben.

- Langfristige Verträge mit OEMs für Ausrüstungen werden die Einnahmenstabilität für Hauptakteure verbessern.

- Ostdeutschland wird allmähliche Wachstumschancen bieten, wenn neue Investitionen realisiert werden.