Marktübersicht

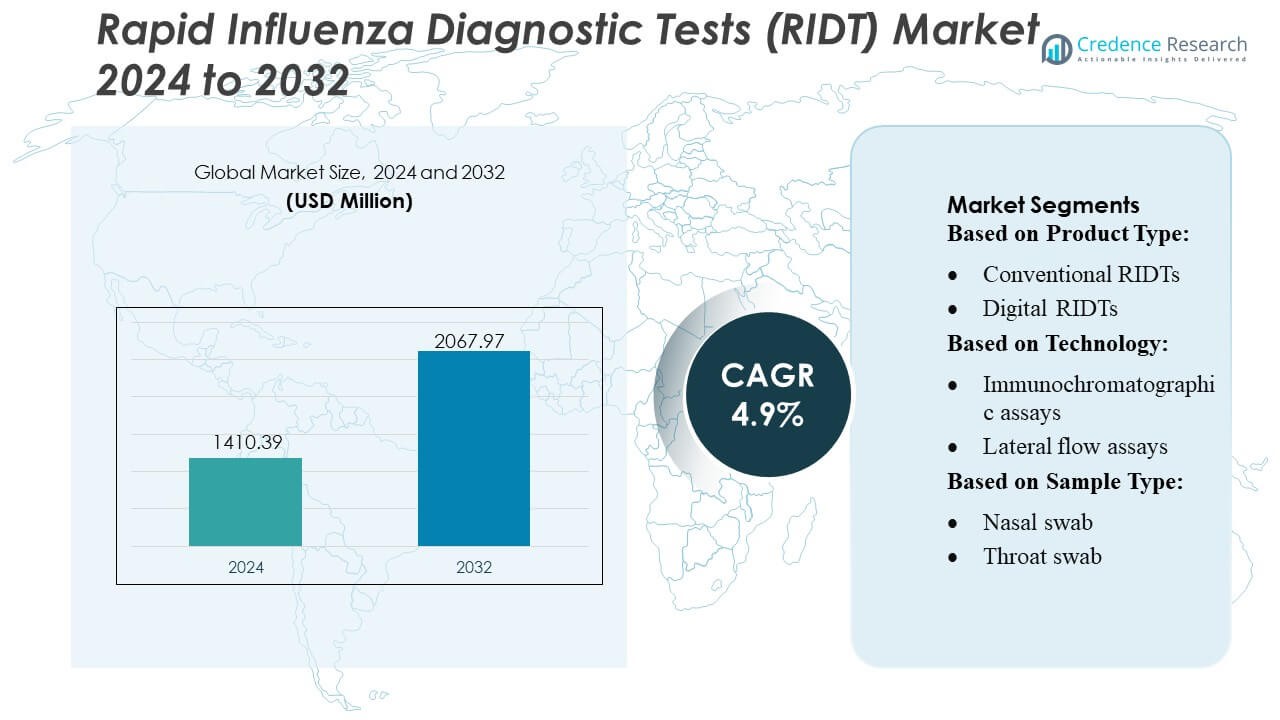

Der Markt für Rapid Prototyping Materialien wurde im Jahr 2024 mit 726,2 Millionen USD bewertet und wird voraussichtlich bis 2032 2711,23 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 17,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Rapid Prototyping Materialien 2024 |

USD 726,2 Millionen |

| Markt für Rapid Prototyping Materialien, CAGR |

17,9% |

| Marktgröße für Rapid Prototyping Materialien 2032 |

USD 2711,23 Millionen |

Der Markt für Rapid Prototyping Materialien zeichnet sich durch starken Wettbewerb unter globalen Materialinnovatoren aus, die sich auf fortschrittliche Polymere, entwickelte Metallpulver, Keramiken und Verbundlösungen für die additive und subtraktive Fertigung spezialisiert haben. Führende Unternehmen stärken ihre Positionen durch Investitionen in Forschung und Entwicklung, Kapazitätserweiterungen und Kooperationen mit Herstellern von 3D-Drucksystemen, um die Materialleistung, Druckbarkeit und Endnutzungsbeständigkeit zu verbessern. Der Markt profitiert von der zunehmenden Akzeptanz in der Automobil-, Luft- und Raumfahrt- sowie Medizingeräte-Prototypenentwicklung, was die Nachfrage nach hochpräzisen und funktionalen Materialien antreibt. Der asiatisch-pazifische Raum erweist sich als führende Region mit einem genauen Marktanteil von 38 %, unterstützt durch sein umfangreiches Fertigungsökosystem, schnelle Industrialisierung und expandierende 3D-Druckinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt wurde im Jahr 2024 auf 726,2 Millionen USD geschätzt und soll bis 2032 2711,23 Millionen USD erreichen, mit einer CAGR von 17,9%, was eine starke globale Expansion widerspiegelt.

- Die steigende Nachfrage nach hochpräzisen Polymeren und Metallpulvern im Automobil-, Luft- und Raumfahrt- sowie im medizinischen Prototyping treibt das Marktwachstum an, da die Industrien schnellere Entwicklungszyklen und funktionale Tests priorisieren.

- Trends begünstigen fortschrittliche Verbundwerkstoffe, recycelbare Materialien und Formulierungen, die für SLA-, SLS- und Metall-AM-Systeme optimiert sind, was die Akzeptanz im Industriedesign und in der Kleinserienfertigung stärkt.

- Der Wettbewerb intensiviert sich, da Materialproduzenten ihre F&E ausbauen, Reinheits- und Leistungsmerkmale verbessern und mit 3D-Druckherstellern zusammenarbeiten, um die Kompatibilität und globale Lieferreichweite zu verbessern.

- Asien-Pazifik führt mit einem Anteil von 38%, unterstützt durch schnelle Industrialisierung und Fertigungskapazität, während Polymere das dominierende Materialsegment bleiben, mit der höchsten Nutzung in Konsumgütern, Automobilprototyping und medizinischen Modellierungsanwendungen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

- Nach Material

Der Markt für Rapid-Prototyping-Materialien wird weiterhin von polymerbasierten Materialien dominiert, die aufgrund ihrer Vielseitigkeit, niedrigen Kosten und Kompatibilität mit einer Vielzahl von additiven Fertigungssystemen einen geschätzten Anteil von 48% halten. Ihre einfache Verarbeitung, hohe Maßgenauigkeit und Eignung für funktionales Prototyping in Automobil-, Konsumgüter- und Medizinprodukten stärken ihre Führungsposition. Metalle wachsen weiter, da Luft- und Raumfahrtanwendungen stärkere, hitzebeständige Materialien erfordern. Keramiken und andere Spezialmaterialien entwickeln sich stetig mit F&E in hochpräzisen biomedizinischen Implantaten und Elektronik, aber Polymerqualitäten behalten durch kontinuierliche Formulierungsverbesserungen und breite Druckerkompatibilität die Dominanz.

- Beispielsweise entwickelte Toray Industries Inc. seine hochleistungsfähige Torayca® T1100G Kohlefaserqualität, die ein Zugmodul von 324 GPa und eine Zugfestigkeit von 7,0 GPa bietet, was fortschrittliche Polymer-Matrix-Verbundwerkstoffe ermöglicht, die für präzises Prototyping in Luft- und Raumfahrtstrukturen und hochbelasteten industriellen Komponenten optimiert sind.

- Nach Technologie

Additive Technologien stellen die dominierende Kategorie mit einem Marktanteil von 55% dar, angetrieben durch ihre Fähigkeit, komplexe Geometrien zu produzieren, Materialverschwendung zu reduzieren und Designzyklen in den Bereichen Automobil, Luft- und Raumfahrt sowie Gesundheitswesen zu beschleunigen. Innerhalb der additiven Technologien führt das Fused Deposition Modelling (FDM) aufgrund seiner Erschwinglichkeit und Materialvielfalt, während SLA und SLS für Präzision und Hochleistungsprototyping an Bedeutung gewinnen. Subtraktive und kompressive Methoden, einschließlich CNC-Bearbeitung und Gießen, halten eine stabile Nachfrage nach hochpräzisen Metallteilen aufrecht. Der starke Trend zu digitalen Fertigungsabläufen treibt additive Plattformen weiterhin als bevorzugte Technologie voran.

- Zum Beispiel hat FPG kürzlich ein neues Kohlefaserwerk (Werk A in seinem Renwu-Komplex) mit einer jährlichen Produktionskapazität von 1.600 Tonnen in Betrieb genommen, was den strategischen Wechsel hin zu hochwertigen, technischen Kunststoffen und Verbundwerkstoffen unterstreicht.

- Nach Anwendung

Der Automobilsektor dominiert mit einem Marktanteil von 32 % die Anwendungslandschaft, unterstützt durch die Abhängigkeit der Branche von schnellen Prototypeniterationen zur Designvalidierung, Werkzeugentwicklung und Leichtbaukomponententests. Die Nachfrage nach Prototypen beschleunigt sich, da OEMs und EV-Hersteller die Entwicklungszeiten verkürzen und additive Fertigung sowohl für funktionale Teile als auch für ästhetische Modelle übernehmen. Das medizinische Segment wächst schnell mit steigender Akzeptanz von anatomischen Modellen und Implantatversuchen, während Luft- und Raumfahrtanwendungen von präzisen Materialentwicklungen profitieren. Akademische Institutionen und Regierungsprogramme stärken die Akzeptanz durch Forschungsstipendien und Technologieintegrationsinitiativen und erweitern so die Marktdurchdringung weiter.

Wichtige Wachstumstreiber

1. Expansion der additiven Fertigung über verschiedene Branchen hinweg

Die schnelle Einführung der additiven Fertigung in den Bereichen Automobil, Luft- und Raumfahrt, Medizin und Konsumgüter treibt die erhebliche Nachfrage nach fortschrittlichen Prototypenmaterialien an. Branchen integrieren zunehmend 3D-Druck, um Entwicklungszyklen zu verkürzen, Werkzeugkosten zu senken und Produktiterationen zu beschleunigen. Leichtbaupolymere, Metallpulver und Hochtemperaturverbundstoffe gewinnen an Bedeutung, da Ingenieurteams auf digitale Fertigungsabläufe umstellen. Da OEMs schnelle Designvalidierung und funktionale Teiletests priorisieren, profitieren Materiallieferanten von kontinuierlichen Verbesserungen in Formulierung, Druckbarkeit und mechanischer Leistung, was das anhaltende Marktwachstum stärkt.

- Zum Beispiel hat Evonik Industries sein INFINAM®-Photopolymer-Portfolio mit INFINAM® TI 5400 L erweitert, einem robusten, weißen Harz, das für hochbelastbare funktionale Prototypen entwickelt wurde und eine typische Zugfestigkeit von etwa 40 MPa sowie eine hohe Bruchdehnung von bis zu 200 % bietet.

2. Steigender Bedarf an funktionalen Prototypen und kundenspezifischen Komponenten

Der wachsende Fokus auf die Produktion funktionaler Prototypen anstelle von ästhetischen Modellen steigert die Nachfrage nach langlebigen, leistungsstarken Materialien. Hersteller benötigen Materialien mit verbesserter Festigkeit, Hitzebeständigkeit und chemischer Resistenz, um reale Bedingungen während der Produkttests zu simulieren. Der Trend verstärkt sich bei medizinischen Geräten, EV-Komponenten und Luft- und Raumfahrtbaugruppen, wo Teilegenauigkeit und Zuverlässigkeit entscheidend bleiben. Anpassungsanforderungen, von patientenspezifischen Implantaten bis hin zu maßgeschneiderten industriellen Komponenten, beschleunigen die Materialinnovation weiter. Dieser Wandel positioniert fortschrittliche Polymere, Metalle und Verbundstoffe als zentrale Ermöglicher schnellerer, iterativer Produktentwicklungszyklen in mehreren Branchen.

- Zum Beispiel liefert SABICs ULTEM™ 9085 Harz, das für die Luft- und Raumfahrt zertifiziert ist, eine Zugfestigkeit von 70 MPa und eine Wärmeformbeständigkeitstemperatur von 153°C, was flugbereite funktionale Prototypen ermöglicht. SABIC hat auch seine LNP™ THERMOCOMP™ AM-Verbindungen eingeführt, die mit Kohlefaser verstärkt sind und Biegemodulniveaus von bis zu 20 GPa erreichen, was hochsteife EV- und Industriebaukomponenten unterstützt, die durch additive Fertigung hergestellt werden.

3. Erhöhte F&E-Investitionen in Formulierungen der nächsten Materialgeneration

F&E-Fortschritte spielen eine zentrale Rolle bei der Erweiterung der Fähigkeiten von Materialien für das Rapid Prototyping. Unternehmen investieren in technische Harze, feine Metallpulver, Keramikmischungen und Hybridmaterialien, die die Maßstabilität und Oberflächenqualität verbessern und gleichzeitig komplexe Geometrien ermöglichen. Bemühungen zur Reduzierung der Nachbearbeitung, Verbesserung der Recyclingfähigkeit und Sicherstellung der Kompatibilität mit Hochgeschwindigkeitssystemen für additive Fertigung unterstützen eine schnellere Einführung. Materialinnovationen entsprechen auch den regulatorischen Anforderungen in medizinischen und Luft- und Raumfahrtanwendungen, bei denen zertifizierungsgetriebene Designvalidierung hochwertige Prototypen erfordert. Solche Fortschritte erweitern die Anwendungen und stärken die Integration der Technologie in herkömmliche Fertigungsprozesse.

Wichtige Trends & Chancen

1. Wachsende Akzeptanz von Hochleistungs- und nachhaltigen Materialien

Ein wichtiger Trend ist der Übergang zu leistungsverbesserten und umweltverantwortlichen Materialien. Biobasierte Polymere, recycelbare Harze und emissionsarme Metallpulver gewinnen an Bedeutung, da Hersteller sich an Nachhaltigkeitsziele anpassen. Hochtemperaturverbundwerkstoffe und keramische Materialien schaffen neue Möglichkeiten in der Luft- und Raumfahrt, der Elektrifizierung von Fahrzeugen und der industriellen Werkzeugherstellung, indem sie Haltbarkeit und Präzision ermöglichen. Die Einführung nachhaltiger Prototyping-Materialien unterstützt auch zirkuläre Fertigungsmodelle. Während Unternehmen ihre ESG-Verpflichtungen ausweiten, gewinnen Materiallieferanten, die umweltfreundlichere, hochfeste und kosteneffiziente Alternativen entwickeln, einen größeren Anteil an aufstrebenden Anwendungen.

- Zum Beispiel hat PPG Industries seine CORAFLON® Pulverbeschichtungstechnologie mit extrem niedrigem VOC-Gehalt eingeführt, die für extreme Haltbarkeit und Witterungsbeständigkeit bei architektonischen Anwendungen entwickelt wurde. Gleichzeitig bietet PPG hochleistungsfähige Strukturfilmklebstoffe an, die für Verbundbaugruppen in der Luft- und Raumfahrt entwickelt wurden, wie den PPG AE-244 Strukturfilmklebstoff, der bei Raumtemperatur eine hohe Scherfestigkeit für Anwendungen mit hoher Belastung bietet.

2. Integration von digitalen Workflows und fortschrittlichen Druckplattformen

Rapid Prototyping wird zunehmend durch integrierte digitale Workflows unterstützt, einschließlich automatisierter Slicing-Software, KI-gesteuerter Design-Tools und cloudbasierter Kollaborationsplattformen. Diese Fähigkeiten verbessern die Materialnutzung, erhöhen die Genauigkeit und verkürzen die Entwicklungszeit. Hybride additive-subtraktive Systeme schaffen Möglichkeiten für Materialien, die mit mehrstufiger Fertigung kompatibel sind. Fortschritte bei SLA-, SLS- und Metall-AM-Maschinen erhöhen die Nachfrage nach Spezialmaterialien, die für Geschwindigkeit, Oberflächenqualität und strukturelle Integrität optimiert sind. Die Konvergenz von Software, Hardware und Materialien stärkt die Akzeptanz bei Endnutzern in Forschungseinrichtungen und Industriedesign-Teams.

- Zum Beispiel liefert Novelis (nach der Übernahme von Aleris) Aluminiumplatten in Luft- und Raumfahrtqualität, die in seiner Anlage in Zhenjiang hergestellt werden und in der Lage sind, breite Platten bis zu 3,8 Meter Breite zu produzieren.

3. Erweiterung der industriellen Anwendungen in E-Fahrzeugen, Luft- und Raumfahrt sowie Gesundheitswesen

Neue Anwendungsmöglichkeiten entstehen weiterhin in Elektrofahrzeugen, Innenkomponenten der Luft- und Raumfahrt, chirurgischen Führungen, Zahnprothesen und Verteidigungsprototypen. Diese Industrien benötigen Materialien, die strengen mechanischen, thermischen und biokompatiblen Standards entsprechen. Leichtbaukomposite und hochpräzise Metallpulver ermöglichen strukturell zuverlässige Prototypen für Leistungstests. Im Gesundheitswesen schaffen anatomische Modelle und patientenspezifische Komponenten einen wiederkehrenden Materialbedarf. Während industrielle OEMs die Innovationszyklen beschleunigen, dringen Materialien für die schnelle Prototypenerstellung tiefer ein und schaffen neue Einnahmequellen in sowohl hochwertigen als auch volumengetriebenen Segmenten.

Wichtige Herausforderungen

1. Hohe Materialkosten und begrenzte Skalierbarkeit für die Massenproduktion

Trotz wachsender Akzeptanz bleiben hochwertige Polymere, Spezialharze und Metallpulver teuer, was die Nutzung in kostenempfindlichen Segmenten einschränkt. Die Materialpreise steigen weiter, wenn hohe Reinheit, enge Partikelgrößenverteilung oder Biokompatibilitätszertifikate erforderlich sind. Diese Einschränkungen begrenzen die Skalierbarkeit für die Produktion in großen Mengen, wodurch traditionelle Fertigung für bestimmte Anwendungen wirtschaftlicher wird. Darüber hinaus verlängern Beschaffungsprobleme und begrenzte regionale Verfügbarkeit fortschrittlicher Materialien die Lieferzeiten. Hersteller müssen die Geschwindigkeit der Prototypenerstellung mit den Betriebskosten in Einklang bringen, was eine Barriere darstellt, die die Akzeptanz in aufstrebenden Märkten und kleinen Designfirmen verlangsamt.

2. Inkonsistente Materialleistung und Kompatibilität über Technologien hinweg

Variationen in der Materialqualität, Druckbarkeit und Endnutzungsleistung stellen Herausforderungen über verschiedene additive und subtraktive Plattformen dar. Inkonsistente mechanische Eigenschaften, Verformungen, Oberflächendefekte und begrenzte Kompatibilität zwischen Maschinen verringern die Effizienz und erhöhen die Nachbearbeitung. Industrien, die strenge Toleranzen erfordern, wie Luft- und Raumfahrt sowie Medizin, stehen vor Einschränkungen, wenn Materialien die Wiederholbarkeitsstandards nicht erfüllen. Darüber hinaus führt schnelle Innovation zu fragmentierten Materialportfolios, was die Komplexität für Endnutzer erhöht, die optimale Materialtechnologiekombinationen auswählen. Diese Einschränkungen behindern die nahtlose Integration von Arbeitsabläufen und verlangsamen die weitverbreitete Einführung von Lösungen für die schnelle Prototypenerstellung.

Marktsegmentierungen:

Nach Material:

Nach Technologie:

- Fused Deposition Modelling (FDM)

- Stereolithographie (SLA)

Nach Anwendung:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Rapid Prototyping Materialien umfasst Akteure wie Toray Industries Inc., Precision Castparts Corp., Formosa Plastics Group, Evonik Industries, SABIC, PPG Industries Inc., Aleris International, Cytec Solvay Group, Alcoa Inc. und Allegheny Technologies Incorporated. Der Markt für Rapid Prototyping Materialien wird von Herstellern geprägt, die sich auf die Entwicklung von Hochleistungspolymeren, technischen Metallpulvern, Keramiken und Verbundwerkstoffen konzentrieren, die für moderne Prototyping-Technologien optimiert sind. Unternehmen betonen Innovationen, die die mechanische Festigkeit, thermische Stabilität und Druckbarkeit verbessern, um der steigenden Nachfrage nach funktionalen Prototypen in den Bereichen Automobil, Luft- und Raumfahrt, Medizin und Industrie gerecht zu werden. Fortschritte in der Materialformulierung, die mit FDM, SLA, SLS und metallischer additiver Fertigung kompatibel sind, verbessern die Oberflächenqualität und Maßgenauigkeit und reduzieren den Nachbearbeitungsbedarf. Strategische Investitionen in nachhaltige Materialien, Kapazitätserweiterungen und Kooperationen mit 3D-Druckerherstellern stärken die Marktpräsenz. Kontinuierliche F&E-Bemühungen, zertifizierungsgetriebene Qualitätsverbesserungen und globale Vertriebsnetze verstärken die Wettbewerbsposition führender Materiallieferanten in diesem sich entwickelnden Markt weiter.

Analyse der Hauptakteure

- Toray Industries Inc.

- Precision Castparts Corp.

- Formosa Plastics Group

- Evonik Industries

- SABIC

- PPG Industries Inc.

- Aleris International

- Cytec Solvay Group

- Alcoa Inc.

- Allegheny Technologies Incorporated

Neueste Entwicklungen

- Im März 2025 gab Stratasys bekannt, dass sie mit großen Luft- und Raumfahrt-/Verteidigungsunternehmen wie Boeing, Northrop Grumman, der U.S. Air Force, Blue Origin und Raytheon zusammenarbeiten, um ihre neuen Hochleistungspolymere Antero 800NA und 840CN03 für anspruchsvolle, missionskritische 3D-gedruckte Teile auf ihrer F900-Plattform zu qualifizieren, was eine schnellere, günstigere und zuverlässigere Produktion von flugbereiten Komponenten ermöglicht.

- Im Oktober 2024 sind Toraysee Reinigungstücher online über mehrere Einzelhändler erhältlich, darunter große E-Commerce-Seiten wie Amazon und verschiedene Fachgeschäfte für Reinigungsbedarf. Die Produktlinie ist mit neuen Designs, einschließlich solcher aus recycelten Materialien, die regelmäßig eingeführt werden, verfügbar.

- Im August 2024 erwarb Alcoa Corporation Alumina Limited. Mit der Übernahme besitzt Alcoa nun vollständig das Alcoa World Alumina and Chemicals (AWAC) Joint Venture, das zuvor mit einem Anteil von 60% gehalten wurde und mehrere Bauxitminen und Aluminiumraffinerien in wichtigen Regionen wie Australien, Brasilien und Guinea umfasst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Technologie, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da die additive Fertigung zu einem Standardwerkzeug in der Automobil-, Luft- und Raumfahrt- sowie Medizinindustrie wird.

- Die Nachfrage nach Hochleistungspolymeren und Metallpulvern, die funktionales Prototyping und Leichtbau unterstützen, wird steigen.

- Nachhaltige und recycelbare Materialien werden an Bedeutung gewinnen, da Hersteller strengere Umweltziele verfolgen.

- Fortschritte in SLA-, SLS- und Metall-AM-Plattformen werden Innovationen in spezialisierten Materialformulierungen beschleunigen.

- Hybride additive-subtraktive Systeme werden Chancen für Materialien schaffen, die für Mehrprozess-Workflows entwickelt wurden.

- Medizinisches und zahnmedizinisches Prototyping wird mit der verstärkten Einführung biokompatibler und patientenspezifischer Materialien wachsen.

- Automatisierung und KI-gesteuerte Design-Tools werden die Materialeffizienz verbessern und Produktionszyklen verkürzen.

- Die industrielle Akzeptanz wird sich auf Materialien verlagern, die eine Kleinserienfertigung über das traditionelle Prototyping hinaus ermöglichen.

- Regionale Fertigungszentren werden in Kapazitätserweiterungen investieren, um die Abhängigkeit von Lieferketten zu verringern.

- Die Zusammenarbeit zwischen Materiallieferanten und 3D-Druckerherstellern wird die Materialkompatibilität der nächsten Generation prägen.