Marktübersicht

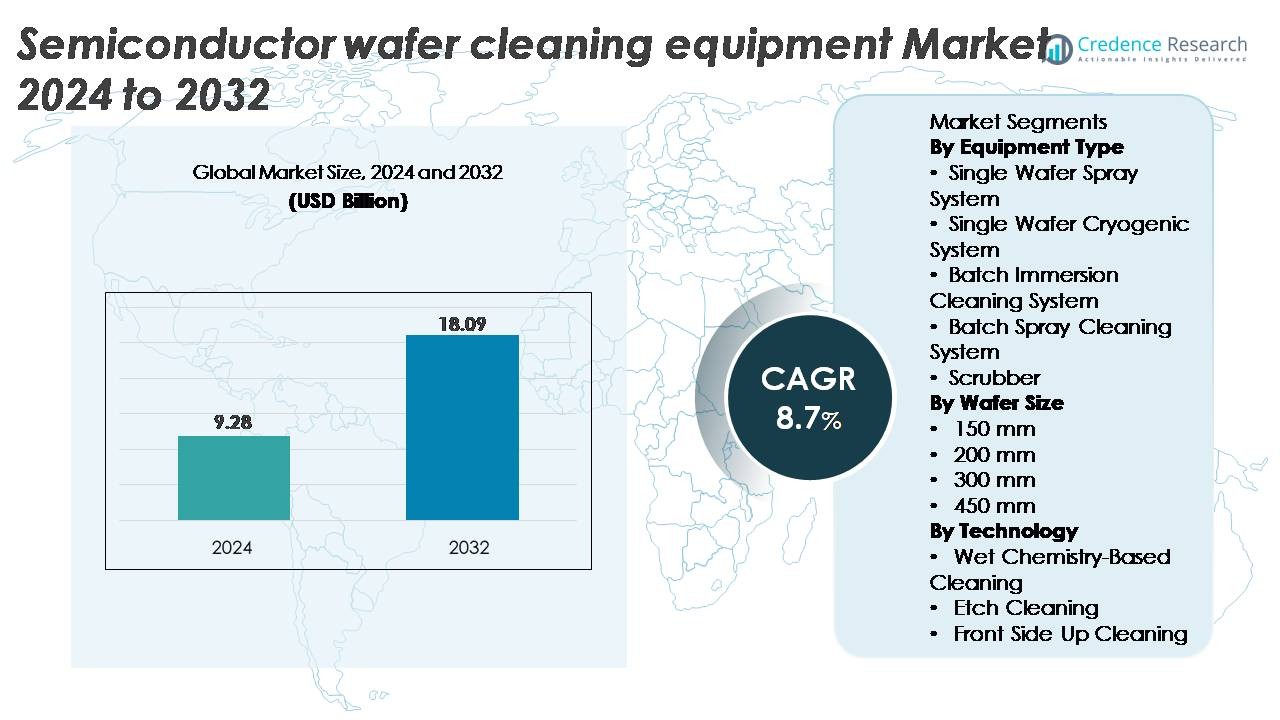

Der Markt für Reinigungsgeräte für Halbleiterwafer wurde 2024 auf 9,28 Milliarden USD geschätzt und soll bis 2032 18,09 Milliarden USD erreichen, was einem CAGR von 8,7 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Reinigungsgeräte für Halbleiterwafer 2024 |

9,28 Milliarden USD |

| Markt für Reinigungsgeräte für Halbleiterwafer, CAGR |

8,7 % |

| Marktgröße für Reinigungsgeräte für Halbleiterwafer 2032 |

18,09 Milliarden USD |

Der Markt für Reinigungsgeräte für Halbleiterwafer wird von einer Gruppe dominanter globaler Akteure geprägt, darunter Tokyo Electron, Lam Research, SCREEN Holdings, KLA Corporation, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris und Modutek, die jeweils fortschrittliche Nassverarbeitung, Einzelwaferreinigung und Kontaminationskontrolltechnologien beitragen. Diese Unternehmen konkurrieren durch Innovationen in der Megasonic-Reinigung, präzises Chemikalienmanagement und schadensarme Prozesse, die für Sub-5-nm-Knoten unerlässlich sind. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von etwa 44 % an, angetrieben durch umfangreiche Waferfertigung in Taiwan, Südkorea, Japan und China. Nordamerika folgt mit etwa 28 %, unterstützt durch große Fab-Erweiterungen in den USA, während Europa etwa 17 % ausmacht, verankert durch starke Automobil- und Leistungshalbleiterfertigung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Reinigungsgeräte für Halbleiterwafer wurde 2024 auf 9,28 Milliarden USD geschätzt und soll bis 2032 18,09 Milliarden USD erreichen, was einem CAGR von 8,7 % während des Prognosezeitraums entspricht.

- Starkes Marktwachstum wird durch die Migration zu fortschrittlichen Knoten unter 7 nm, erhöhte EUV-Adoption und steigende Waferstarts in der Logik-, Speicher- und Spezialhalbleiterproduktion angetrieben.

- Zu den wichtigsten Trends gehören der Übergang zu schadensarmer kryogener Reinigung, die Optimierung der Nasschemie, KI-gestützte Prozesskontrolle und die steigende Nachfrage aus den Bereichen Leistungselektronik, MEMS und fortschrittliche Verpackungssegmente.

- Die Wettbewerbslandschaft wird von Tokyo Electron, Lam Research, SCREEN Holdings, KLA, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris und Modutek dominiert, wobei Einzelwafer-Sprühsysteme aufgrund hoher Präzisionsanforderungen den größten Segmentanteil halten.

- Regional führt der asiatisch-pazifische Raum mit ~44 %, gefolgt von Nordamerika mit ~28 % und Europa mit ~17 %, unterstützt durch große Fab-Erweiterungen, staatliche Anreize und starke Spezialhalbleiterfertigung.

Marktsegmentierungsanalyse:

Nach Gerätetyp

Einzelwafer-Sprühsysteme dominieren den Markt für Reinigungsgeräte für Halbleiterwafer und machen den größten Anteil aus, da sie fortschrittliche Knoten unter 10 nm unterstützen können, bei denen Partikelentfernungseffizienz und Gleichmäßigkeit entscheidend sind. Ihre hohe Durchsatzrate, präzise Chemikalienzufuhr und Kompatibilität mit Megasonic und Ultraschall steigern die Ausbeute in der Logik- und Speicherproduktion. Chargen-Tauch- und Chargen-Sprühsysteme bleiben für ältere Knoten und die Massenproduktion relevant, während kryogene Systeme und Scrubber in Nischenprozessen an Bedeutung gewinnen, die minimalen Chemikalieneinsatz und reduzierte Musterschäden erfordern. Der Trend zu kleineren Geometrien verstärkt weiterhin die Nachfrage nach Einzelwafer-Sprühplattformen.

- Zum Beispiel liefert das Einzelwafer-Reinigungssystem SU-3400 von SCREEN bis zu 1.200 Wafer pro Stunde, eine Zahl, die in der offiziellen Produktdokumentation von SCREEN bestätigt wird. Die Plattform verwendet auch die proprietäre Nanocontrol™-Düsentechnologie von SCREEN, die eine präzise Kontrolle des Chemikalienflusses und der Abgabepositionierung ermöglicht, um fortschrittlich gemusterte Wafer während der Hochdurchsatzreinigung zu schützen.

Nach Wafergröße

300-mm-Wafer stellen das dominierende Wafergrößensegment dar und halten den höchsten Marktanteil, da große Foundries und IDMs auf 300-mm-Produktionslinien für Hochleistungsrechner, fortschrittliche Speicher und Automobilelektronik arbeiten. Ihre größere Oberfläche und die höhere Anzahl an Chips pro Wafer treiben den umfangreichen Einsatz fortschrittlicher Reinigungswerkzeuge voran, die fehlerfreie Substrate gewährleisten. Während 200-mm-Wafer eine stabile Nachfrage aus den Bereichen Leistungselektronik und Analogsegmenten aufrechterhalten, bleibt der langfristige Übergang der Branche zu 450 mm aufgrund hoher Kapitalkosten und begrenzter Ökosystembereitschaft langsam. Die laufende Expansion von 300-mm-Fabs weltweit verstärkt die Führungsposition des Segments.

Zum Beispiel hat ein 300-mm-Wafer eine Oberfläche von etwa 70.685 mm², während ein 200-mm-Wafer etwa 31.416 mm² hat, ein Verhältnis von ungefähr 2,25×. Diese größere Fläche unterstützt eine weit höhere Chip-Ausbeute, was Fabs dazu veranlasst, Hochdurchsatz-Wafer-Reinigungssysteme einzusetzen, um die Gesamteffizienz der Linie aufrechtzuerhalten.

Nach Technologie

Nasschemie-basierte Reinigung führt das Technologiesegment mit dem größten Marktanteil an, angetrieben durch ihre bewährte Effizienz bei der Entfernung organischer, metallischer und partikulärer Verunreinigungen unter Verwendung von Chemikalien wie SC-1, SC-2, SPM und verdünntem HF. Ihre Anpassungsfähigkeit an sowohl Einzelwafer- als auch Chargensysteme macht sie in fortschrittlichen und ausgereiften Knoten unverzichtbar. Ätzreinigung spielt eine bedeutende Rolle bei der Oxidentfernung und Oberflächenvorbereitung, insbesondere in FEOL-Prozessen, während die Reinigung der Vorderseite empfindliche Schichten unterstützt, die minimale Musterstörungen erfordern. Die fortgesetzte Skalierung auf Prozesse unter 7 nm erhält die Dominanz von nasschemischen Reinigungslösungen aufgrund ihrer hohen Prozesszuverlässigkeit und Selektivität aufrecht.

Wichtige Wachstumsfaktoren

Fortschrittliche Verkleinerung der Knoten und steigende Empfindlichkeit gegenüber Submikron-Defekten

Die Skalierung auf 7 nm, 5 nm und 3 nm Knoten ist einer der stärksten Wachstumsfaktoren für die Reinigungsausrüstung von Halbleiterwafern, da schrumpfende Geometrien die Empfindlichkeit gegenüber nanoskaligen Verunreinigungen erheblich erhöhen. Selbst Partikel unter 20 nm können Linienbrücken, Kontaktfehler und eine Verringerung der Geräteleistung verursachen, was die Fabriken dazu veranlasst, hochpräzise Ein-Wafer-Reinigungssysteme mit fortschrittlichen Megasonic-, Sprüh- und kryogenen Technologien einzuführen. Komplexere Mehrschichtarchitekturen in Logik, 3D NAND und DRAM erfordern wiederholte Reinigungsschritte, oft mehr als 80 pro Wafer, was die Gesamtprozessanzahl erhöht. Da die EUV-Lithographie zum Mainstream wird, erfordern Rückstände von Fotolackmaterialien, Metalloxiden und Nachätzungsnebenprodukten neue Chemikalien und schadensarme Reinigungsprozesse. Diese Anforderungen treiben Investitionen in Werkzeuge mit verbesserter Selektivität, verbesserter chemischer Gleichmäßigkeit und besserer Kontrolle des Mustereinbruchs voran und stärken die entscheidende Rolle der Wafer-Reinigungsausrüstung bei der Aufrechterhaltung der Geräteleistung und des Ertrags.

- Zum Beispiel berichtet Lam Research, dass die Defektkontrolle bei fortschrittlichen Knoten die Entfernung von Partikeln erfordert, die so klein wie 3–5 nm sind, während der FEOL-Reinigung, um Mustereinbrüche in Merkmalen mit hohem Seitenverhältnis zu verhindern.

Erweiterung der globalen Fab-Kapazität und Investitionen in die Front-End-Fertigung

Ein Anstieg der Investitionen führender Foundries und IDMs erweitert schnell die Nachfrage nach fortschrittlichen Wafer-Reinigungslösungen sowohl in etablierten als auch in aufstrebenden Halbleiterzentren. Neue Fertigungsanlagen in den USA, Europa, Taiwan, Südkorea, Japan und China beschleunigen die Beschaffung von Hochdurchsatz-Reinigungssystemen, um die erhöhte Wafer-Startanzahl pro Monat zu unterstützen. Von der Regierung unterstützte Halbleiter-Anreizprogramme, Rückverlagerungsstrategien und Initiativen zur Resilienz der Lieferkette intensivieren das Tempo des Fab-Baus weiter. Jede neue 300-mm-Fab benötigt große Flotten von Nassbänken, Ein-Wafer-Sprühwerkzeugen, Megasonic-Einheiten und Partikelkontrollsystemen, was Reinigungsausrüstung zu einem der am häufigsten gekauften Prozesswerkzeuge macht. Darüber hinaus rüsten Spezialfabriken, die Leistungsgeräte, MEMS, Sensoren und Automobilchips produzieren, weiterhin auf fortschrittliche Reinigungsplattformen auf, um Qualitäts- und Zuverlässigkeitsstandards zu erfüllen. Diese robuste globale Fertigungsexpansion untermauert ein nachhaltiges, langfristiges Wachstum der Ausrüstungsnachfrage.

- Zum Beispiel ist die Arizona Fab von TSMC (Fab 21 Phase 1) für eine anfängliche Kapazität von 20.000 300-mm-Wafern pro Monat ausgelegt und erfordert große Flotten von Ein-Wafer-Reinigungs-, Megasonic- und Nassbankplattformen, um die Produktion führender Logik zu unterstützen.

Zunehmende Nutzung komplexer Materialien und 3D-Gerätearchitekturen

Der Übergang zu 3D-Strukturen, einschließlich 3D NAND, Gate-All-Around-FETs (GAAFETs), FinFETs und fortschrittlicher Verpackung, erhöht erheblich den Bedarf an spezialisierten Wafer-Reinigungstechnologien. Komplexe Materialien wie High-k-Dielektrika, Kobalt, Ruthenium und fortschrittliche Fotolacke stellen neue Kontaminationsherausforderungen dar, die präzise chemische Formulierungen und empfindliche Entfernungsprozesse erfordern. Da das vertikale Stapeln die Oberflächenkomplexität erhöht, werden Rückstände schwerer zugänglich, was Werkzeuge mit verbesserter chemischer Durchdringung, Gleichmäßigkeit und schadensfreier Partikelentfernung erfordert. Fortschrittliche Reinigungsausrüstung muss auch empfindliche Low-k-Filme und empfindliche Muster handhaben, ohne Einbrüche oder Delamination zu verursachen. In der heterogenen Integration und Chiplet-Verpackung sind ultrasaubere Oberflächen für zuverlässiges Bonden, TSV-Formung und verzerrungsfreie Montage unerlässlich. Diese sich entwickelnden Material- und Architekturanforderungen treiben die Einführung spezialisierter Nasschemiewerkzeuge, kryogener CO₂-Reinigung und ultraniederdruck-Megasonic-Systeme voran, die für die nächste Generation von Knoten optimiert sind.

Wichtige Trends & Chancen

Annahme von kryogenen und schadensarmen Reinigungsprozessen

Ein bedeutender Trend, der den Markt prägt, ist die zunehmende Annahme von kryogenen und schadensarmen Reinigungstechnologien, die für empfindliche Geräte-Strukturen entwickelt wurden. Kryogene CO₂-Reinigung, Trockeneisstrahlen und reduzierte Druck-Megasonic-Systeme bieten eine effektive Kontaminationsentfernung, während sie Musterkollaps und Oberflächenerosionsprobleme minimieren, die zunehmend bei Knoten unter 5 nm auftreten. Diese Innovationen richten sich an fortschrittliche Lithographie- und FEOL-Prozesse, bei denen geringe mechanische Belastung entscheidend ist. Die Chance liegt darin, traditionelle chemieintensive Methoden durch umweltfreundliche Alternativen zu ersetzen, die den Verbrauch von Schwefelsäure, Ammoniak und HF-basierten Lösungen reduzieren. Da der regulatorische Druck zunimmt und Fabriken Nachhaltigkeitsinitiativen verfolgen, gewinnen kryogene und chemiearme Reinigungslösungen an Bedeutung. Ausrüstungsanbieter, die skalierbare, modulare Systeme mit hybriden kryogenen-nassen Reinigungskapazitäten anbieten, können erheblich profitieren, insbesondere in Fabriken, die zu umweltfreundlicheren, schadensarmen Wafer-Reinigungssystemen übergehen.

· Zum Beispiel erzeugen CO₂-Schneestrahl-Reinigungssysteme, die in Studien zur Halbleiterprozessentwicklung dokumentiert sind, Partikelgeschwindigkeiten von über 200 m/s, die entstehen, wenn festes CO₂ durch eine Überschall-Düse expandiert. Diese Hochgeschwindigkeitspartikel liefern genügend kinetische Energie, um organische Filme und Partikel zu entfernen, während sie sanft zu Low-k und anderen empfindlichen dielektrischen Schichten bleiben.

Zunehmende Automatisierung, KI-basierte Prozesskontrolle und intelligente Fab-Integration

Die Integration von KI-gesteuerten Analysen, Echtzeit-Prozessüberwachung und fortschrittlicher Automatisierung schafft neue Chancen in der Halbleiterreinigungsbranche. KI-gestützte Kontrollsysteme optimieren die Chemikalien-Dosierung, die Lebensdauer der Bäder, Sprühparameter und Megasonic-Frequenzen, um konsistente Ergebnisse über Wafer-Lose hinweg aufrechtzuerhalten. Intelligente Sensoren, digitale Zwillinge und prädiktive Wartungsmodelle unterstützen zusätzlich die Defektreduktion und die Optimierung der Werkzeugverfügbarkeit. Während Fabriken zu hochautomatisierten „Licht-aus“-Fertigungsumgebungen übergehen, muss die Wafer-Reinigungsausrüstung nahtlos in Fabrikautomatisierungsplattformen, AMHS-Systeme und fortschrittliche Messtechnik integriert werden. Dieser Trend ermöglicht Produktivitätssteigerungen, niedrigere Betriebskosten und erheblich verbesserte Kontaminationskontrolle. Anbieter, die KI-verbesserte, vollautomatisierte Einzelwafer-Reinigungssysteme mit Ferndiagnose und geschlossenem Prozess-Feedback anbieten, werden zunehmend wertvolle Partner für Halbleiterhersteller.

- Zum Beispiel erfasst die Sense.i®-Plattform von Lam Research mehr als 1.000 Werkzeugzustandssignale pro Sekunde und generiert über 1 Terabyte an Gerätedaten pro Tag, was es maschinellen Lernmodellen ermöglicht, Prozessabweichungen zu identifizieren, bevor sie die Waferqualität beeinträchtigen.

Wachstum von Spezialsegmenten Leistungselektronik, MEMS und fortschrittliche Verpackung

Jenseits von führenden Logik- und Speichertechnologien bietet die steigende Nachfrage aus speziellen Halbleitersegmenten starke Chancen für Ausrüstungsanbieter. Leistungselektronik auf Basis von SiC und GaN erfordert robuste Reinigungsprozesse, um mit härteren, abrasiveren Materialien und Hochtemperatur-Ätzrückständen umzugehen. Die MEMS-Fertigung hängt stark von präzisen Nassätz- und Reinigungszyklen ab, um die Sensorgenauigkeit und Mikrostrukturintegrität zu gewährleisten. Fortschrittliche Verpackungen wie Fan-out, CoWoS und Chiplets basieren auf ultrareinen Oberflächen für das Bonden, Plattieren und die Verarbeitung von Durch-Silizium-Vias. Diese Segmente erfordern sowohl Hochdurchsatz-Batch-Systeme als auch fortschrittliche Einzelwafer-Werkzeuge, die auf unterschiedliche Substratmaterialien zugeschnitten sind. Da Elektrifizierung, IoT und Automobilelektronik wachsen, wird spezialisierte Wafer-Reinigung zu einem entscheidenden Faktor für Qualität, Zuverlässigkeit und Geräteleistung.

Hauptherausforderungen

Komplexität der Reinigung fragiler Strukturen bei Sub-5-nm-Knoten

Da sich die Halbleiterknoten weiter verkleinern, haben Reinigungsausrüstungen zunehmend Schwierigkeiten, die strukturelle Integrität zu bewahren, während sie Verunreinigungen entfernen. Ultrafeine Filme, enge Gräben und empfindliche 3D-Architekturen sind sehr anfällig für Musterzusammenbrüche, Wasserzeichenbildung, Oberflächenrauheit und dielektrische Erosion. Traditionelle Hochleistungs-Megasoniksysteme und aggressive Chemikalien können empfindliche Materialien wie Low-k-Dielektrika und Strukturen mit hohem Aspektverhältnis beschädigen. Die Gewährleistung einer gleichmäßigen chemischen Verteilung über komplexe Geometrien wird zu einer weiteren großen Herausforderung. Ausrüstungshersteller müssen kontinuierlich innovative Lösungen mit niedrigem Druck und geringem Schaden entwickeln, die eine präzise Kontrolle über Partikelenergie, chemische Einwirkung und mechanische Kräfte bieten. Die Balance zwischen Reinigungseffektivität und Strukturschutz bleibt eines der hartnäckigsten technischen Hindernisse für Werkzeuglieferanten.

Hohe Investitionskosten und Komplexität der Integration in fortschrittlichen Fabriken

Der Einsatz fortschrittlicher Wafer-Reinigungswerkzeuge erfordert erhebliche Kapitalinvestitionen, komplexe Installationsanforderungen und langwierige Qualifikationszyklen. Fabriken, die im 300-mm-Maßstab arbeiten, benötigen große Flotten von Ein-Wafer-Werkzeugen, Nassbänken, Verdünnungssystemen und chemischen Recyclinginfrastrukturen, was zu hohen Gesamtbetriebskosten führt. Die Integration neuer Reinigungsplattformen in bestehende Fabrikautomatisierung, Metrologiesysteme und Sicherheitsprotokolle bringt zusätzliche Komplikationen mit sich. Die Kosten und die Komplexität sind besonders herausfordernd für aufstrebende Fabriken, kleine Gießereien und Hersteller von Spezialgeräten mit begrenzten Budgets. Darüber hinaus verzögern Schwankungen in den Halbleiternachfragezyklen die Beschaffung und verlängern die Amortisationszeiten. Die Überwindung dieser wirtschaftlichen und betrieblichen Hürden erfordert, dass Ausrüstungsanbieter modulare, skalierbare und energieeffiziente Werkzeuge bereitstellen, die den Platzbedarf, den Chemikalienverbrauch und die langfristigen Betriebskosten reduzieren.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 28 % des globalen Marktes, unterstützt durch starke Investitionen in die fortschrittliche Halbleiterfertigung, die durch Anreize des US-amerikanischen CHIPS-Gesetzes vorangetrieben werden. Große Gießereien, darunter Intel, TSMC Arizona und Micron, erweitern weiterhin die 300-mm-Fertigungskapazität, was eine anhaltende Nachfrage nach hochpräzisen Ein-Wafer- und kryogenen Reinigungswerkzeugen schafft. Der starke Fokus der Region auf führende Knoten unter 5 nm verstärkt die Anforderungen an fortschrittliche Nasschemiesysteme und Megasonikgeräte mit geringem Schaden. Das Wachstum wird weiter durch die verstärkte Einführung von KI-, HPC- und Automobilchips unterstützt, die in US-amerikanischen Fabriken hergestellt werden, was die hohe Technologieintensität der Region und das Beschaffungsmomentum für Ausrüstungen verstärkt.

Europa

Europa macht etwa 17 % des Marktes aus, angetrieben durch robuste Aktivitäten in der Spezial-Halbleiterproduktion in Deutschland, Frankreich, den Niederlanden und Italien. Regionale Fertigungsstärken umfassen Leistungselektronik, MEMS, Automobilhalbleiter und fortschrittliche Verpackungen, die alle spezialisierte Wafer-Reinigungslösungen erfordern, die auf SiC-, GaN- und Sensorsubstrate zugeschnitten sind. EU-unterstützte Halbleitersouveränitätsprogramme und Investitionen von Akteuren wie STMicroelectronics, Infineon und GlobalFoundries erweitern die regionale Nachfrage nach Ausrüstungen. Die strengen Umweltvorschriften Europas beschleunigen auch den Übergang zu chemikalieneffizienten Nassbänken und emissionsarmen Reinigungssystemen und positionieren die Region als wachsenden Anwender nachhaltiger Wafer-Reinigungstechnologien.

Asien-Pazifik

Asien-Pazifik führt den globalen Markt mit einem geschätzten Anteil von 44% an, angetrieben durch umfangreiche Wafer-Herstellung in Taiwan, Südkorea, Japan und China. Große Fabriken wie TSMC, Samsung, SK Hynix, UMC, SMIC und Kioxia machen zusammen den Großteil der globalen 300-mm-Wafer-Starts aus und erfordern den großflächigen Einsatz von Ein-Wafer-Sprühwerkzeugen, Tauchbänken und Megasonic-Systemen. Der schnelle Übergang der Region zu EUV-fähigen Knoten unter 5 nm steigert die Nachfrage nach ultra-reinen, schadensfreien Reinigungsplattformen weiter. Die Erweiterung von DRAM-, NAND-, Logik- und Foundry-Kapazitäten sowie aggressive staatliche Subventionen stärken die dominierende Rolle des Asien-Pazifik-Raums im Ökosystem der Reinigungsgeräte für Halbleiter-Wafer.

Lateinamerika

Lateinamerika hält etwa 6% des Marktes, hauptsächlich unterstützt durch die steigende Nachfrage nach Halbleiterverpackung, -prüfung und Elektronikmontage in Mexiko und Brasilien. Obwohl die Region keine großen Fabriken für fortgeschrittene Knoten beherbergt, unterstützen steigende Investitionen in Automobilelektronik, Montage von Verbrauchsgeräten und industrielle Automatisierung die Einführung von Reinigungswerkzeugen für Backend- und Spezialanwendungen in der Halbleiterindustrie. Multinationale OEMs, die in den Elektronikclustern Mexikos tätig sind, treiben die Beschaffung von Batch-Reinigungssystemen, Scrubbern und Nassbänken voran. Während sich die regionale Fertigung diversifiziert und Lieferketten näher an Nordamerika verlagern, wächst die Nachfrage nach Wafer-Reinigungsgeräten in Lateinamerika allmählich weiter.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht einen geschätzten Anteil von 5% aus, wobei das Wachstum aus staatlich geführten Technologieinvestitionen insbesondere in Israel und den VAE resultiert. Israels fortschrittliches Halbleiter-Ökosystem, verankert durch Intel und lokale Design-to-Manufacturing-Partner, treibt die Nachfrage nach hochpräzisen Reinigungslösungen in F&E und Pilotproduktion voran. Die GCC-Länder investieren zunehmend in Mikroelektronik-Forschungsparks und Initiativen zur Lokalisierung der Halbleiterversorgungskette, was Chancen für Nasschemie- und Kontaminationskontrollgeräte schafft. Während die großflächige Wafer-Fertigung noch begrenzt ist, unterstützt das steigende Interesse an Halbleiterdiversifikation und strategischen Allianzen die allmähliche Marktdurchdringung von Reinigungstechnologien in der gesamten Region.

Marktsegmentierungen:

Nach Gerätetyp

- Ein-Wafer-Sprühsystem

- Ein-Wafer-Kryogenes System

- Batch-Tauchreinigungssystem

- Batch-Sprühreinigungssystem

- Scrubber

Nach Wafergröße

- 150 mm

- 200 mm

- 300 mm

- 450 mm

Nach Technologie

- Nasschemie-basierte Reinigung

- Ätzreinigung

- Frontseitige Reinigung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Halbleiter-Wafer-Reinigungsgeräte ist geprägt von einer konzentrierten Gruppe globaler Akteure, die sich auf fortschrittliche Nassverarbeitung, Einzelwafer-Reinigung und kryogene Technologien spezialisiert haben. Führende Unternehmen wie Tokyo Electron (TEL), SCREEN Semiconductor Solutions, Lam Research, Applied Materials, DNS und SEMES dominieren das High-End-Segment durch kontinuierliche Innovationen in Megasonic-Systemen, chemischer Verteilungskontrolle und EUV-kompatiblen Reinigungsplattformen. Diese Anbieter konkurrieren in den Bereichen Prozesspräzision, Durchsatz, schadensarme Fähigkeiten und Integration mit intelligenter Fabrikautomation. Mittelständische Akteure wie Modutek, ACM Research, Entegris und Ultron Systems stärken ihre Präsenz, indem sie kostengünstige Nassbänke, Batch-Tauchwerkzeuge und modulare Systeme anbieten, die auf die Herstellung von Spezialgeräten zugeschnitten sind. Strategische Partnerschaften mit großen Foundries und IDMs sind entscheidend und ermöglichen die gemeinsame Entwicklung von Reinigungskemikalien und Prozessrezepten. Laufende Investitionen in F&E, nachhaltigkeitsgetriebene Chemikalienreduktion und KI-gestützte Prozessoptimierung prägen den Wettbewerb weiter, da die Anbieter darauf abzielen, die Anforderungen von Sub-5-nm-Knoten und zunehmend komplexen 3D-Gerätearchitekturen zu erfüllen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Shibaura Mechatronics Corporation (Japan)

- Modutek Corporation (USA)

- Semes Co., Ltd. (Südkorea)

- Entegris, Inc. (USA)

- Tokyo Electron Limited (Japan)

- KLA Corporation (USA)

- SCREEN Holdings Co., Ltd. (Japan)

- Hitachi High-Tech Corporation (Japan)

- Lam Research Corporation (USA)

Neueste Entwicklungen

- Im September 2025 veranstaltete Entegris einen „Clean & Sustainable Fluid Delivery Technology Day“, um seine neuesten Innovationen und sein Engagement für nachhaltige Flüssigkeitsmanagementsysteme in der Halbleiterfertigung hervorzuheben. Obwohl es sich nicht um eine reine „Wafer-Reinigungswerkzeug“-Einführung handelt, spiegelt dies Entegris’ breiteren Fokus auf Kontaminationskontrolle, Chemikalienlieferung und Ertragssteigerung wider, die wesentliche Ergänzungen zu Wafer-Reinigungsabläufen sind.

- Im März 2024 führte Hitachi High-Tech das LS9300AD ein, ein Wafer-Inspektionswerkzeug, das ein neues Differenzial-Interferenz-Kontrast (DIC) optisches System integriert, das die Erkennung von „mikroskopischen Defekten mit niedrigem Aspektverhältnis“ auf Wafer-Oberflächen und Rückseiten ermöglicht. Das System behält einen rotierenden Waferkanten-Griff bei und unterstützt eine Inspektion mit hohem Durchsatz auf Vorder- und Rückseite, wodurch die Defekterkennungsempfindlichkeit und die Ertragskontrolle bei nicht strukturierten Wafern verbessert werden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Gerätetyp, Wafergröße, Technologie und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach fortschrittlichen Wafer-Reinigungswerkzeugen wird zunehmen, da Fabriken auf Sub-5-nm- und zukünftige 2-nm-Knoten umstellen.

- Die Einführung der EUV-Lithografie wird den Bedarf an ultra-niedrigschädlichen Reinigungsprozessen und neuen Chemikalien erhöhen.

- Einzelwafer-Sprühsysteme werden aufgrund höherer Präzision und Kompatibilität mit fortschrittlichen Gerätearchitekturen stärker dominieren.

- Kryogene CO₂- und Trockenreinigungstechnologien werden sich ausweiten, da Fabriken den reduzierten Chemikalieneinsatz und die Nachhaltigkeit priorisieren.

- KI-gesteuerte Prozesskontrolle und Automatisierung werden zum Standard in Reinigungssystemen der nächsten Generation.

- Das Wachstum bei 3D NAND, GAAFETs und chiplet-basierten Verpackungen wird die Nachfrage nach komplexeren, selektiven Reinigungslösungen antreiben.

- Regionale Fab-Erweiterungen im asiatisch-pazifischen Raum und in Nordamerika werden die langfristige Beschaffung von Geräten erheblich steigern.

- Fabriken für Leistungselektronik, MEMS und fortschrittliche Verpackungen werden Investitionen in spezialisierte Reinigungswerkzeuge erhöhen.

- Anbieter werden sich auf energieeffiziente, ressourcenoptimierte Werkzeuge konzentrieren, um die Gesamtkosten des Eigentums zu senken.

- Die gemeinsame Prozessentwicklung zwischen Geräteherstellern und führenden Gießereien wird sich intensivieren, um die Herausforderungen der Reinigung der nächsten Generation zu bewältigen.