Marktübersicht

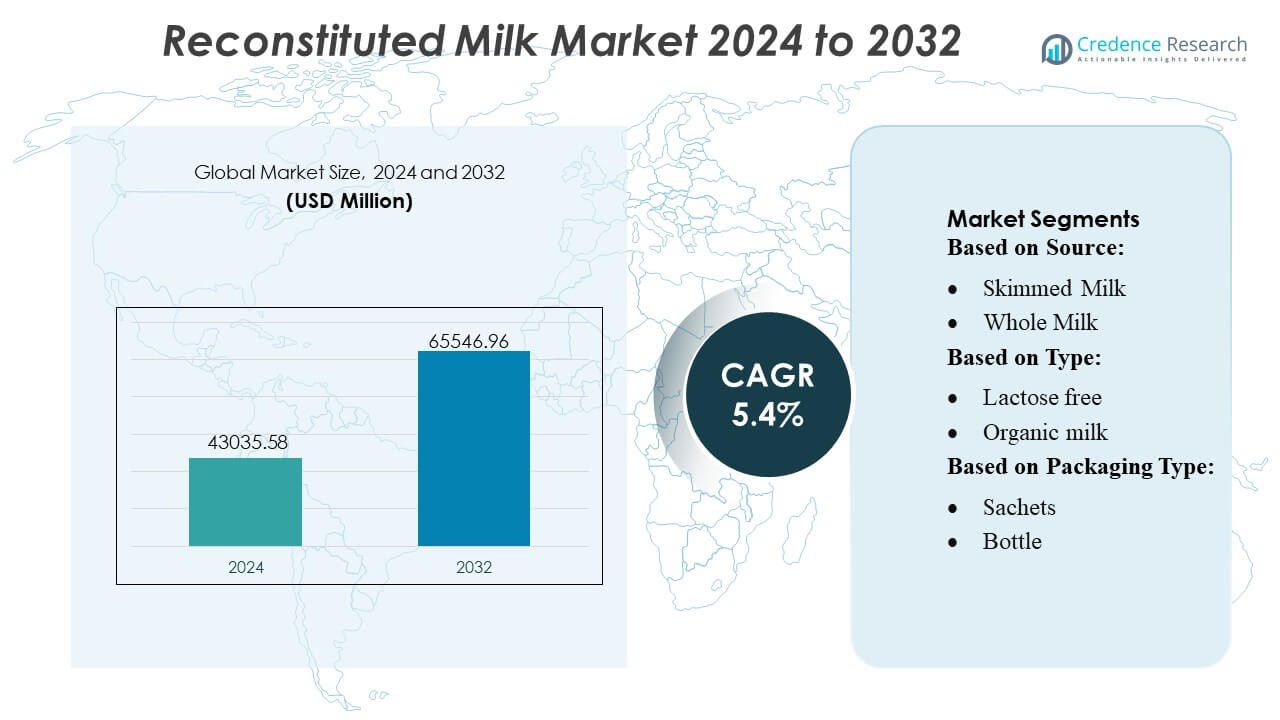

Der Markt für rekonstituierte Milch wurde im Jahr 2024 mit 43.035,58 Millionen USD bewertet und wird voraussichtlich bis 2032 65.546,96 Millionen USD erreichen, bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für rekonstituierte Milch 2024 |

USD 43.035,58 Millionen |

| Markt für rekonstituierte Milch, CAGR |

5,4% |

| Marktgröße für rekonstituierte Milch 2032 |

USD 65.546,96 Millionen |

Der Markt für rekonstituierte Milch wird von weltweit etablierten Molkereiprozessoren dominiert, die großflächige Milchpulverproduktion, fortschrittliche Sprühtrocknungstechnologien und starke Vertriebsnetze nutzen, um sowohl die industrielle als auch die Einzelhandelsnachfrage zu unterstützen. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit durch angereicherte Formulierungen, laktosefreie Varianten und Verpackungsinnovationen, die die Produktstabilität und -bequemlichkeit verbessern. Der Markt profitiert weiter von ihrem strategischen Fokus auf die Optimierung der Lieferkette und die Expansion in wachstumsstarke Regionen. Der asiatisch-pazifische Raum führt den globalen Markt mit einem genauen Anteil von 34 % an, angetrieben durch schnelle Urbanisierung, starke Nachfrage in der Bäckerei- und Getränkeverarbeitung und weit verbreitete Abhängigkeit von Milchpulver in Regionen mit begrenzter Kühlketteninfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für rekonstituierte Milch erreichte 2024 43.035,58 Millionen USD und wird voraussichtlich bis 2032 65.546,96 Millionen USD bei einer CAGR von 4 % erreichen, was eine stetige Nachfrage in den Bereichen Einzelhandel, Gastronomie und Industrieanwendungen widerspiegelt.

- Die zunehmende Akzeptanz in der Bäckerei-, Süßwaren- und Getränkeverarbeitung treibt das Marktwachstum an, unterstützt durch die hohe Nachfrage nach erschwinglichen, stabilen und anpassbaren Milchprodukten.

- Trends betonen angereicherte, laktosefreie und aromatisierte Formulierungen sowie Verpackungsinnovationen, die die Löslichkeit, Portionierung und Haltbarkeit verbessern.

- Der Wettbewerb intensiviert sich, da große Prozessoren die Sprühtrocknungskapazität erweitern, Lieferketten optimieren und die Produktkonsistenz stärken, während kleinere Akteure durch lokale Beschaffung und kosteneffiziente Angebote konkurrieren.

- Der asiatisch-pazifische Raum hält den dominanten 34% regionalen Anteil, während Magermilchpulver die Produktsegmente mit dem größten Beitrag anführt, unterstützt durch die breite Verwendung in der industriellen Milchverarbeitung und institutionellen Programmen.

Analyse der Marktsegmentierung:

Nach Quelle

Magermilch dominiert den Markt für rekonstituierte Milch mit einem geschätzten 54–56% Anteil, angetrieben durch ihren geringeren Fettgehalt, verlängerte Haltbarkeit und Eignung für großflächige Gastronomie-, Bäckerei- und verarbeitete Lebensmittelanwendungen. Ihre Kosteneffizienz und Kompatibilität mit Milchpulverformulierungen unterstützen eine starke Akzeptanz in Entwicklungsländern. Vollmilch hält eine stetige Nachfrage in Premium-Getränke- und milchbasierten Süßwarensegmenten, wo reichere Textur und höhere Nährstoffdichte wichtige Kaufkriterien bleiben. Das Wachstum der Vollmilchnutzung wird weiter durch die Expansion von Café-Ketten und den erhöhten Konsum von wertsteigernden Milchgetränken unterstützt.

- Zum Beispiel erwarb Actus Nutrition eine 99.000 Quadratfuß große Molkenprotein-Verarbeitungsanlage in Sparta, Wisconsin, und fügte sie ihrem Herstellungsnetzwerk von zwölf US-Anlagen hinzu.

Nach Typ

Laktosefreie rekonstituierte Milch führt das Segment mit einem ungefähren Marktanteil von 40–42% an, unterstützt durch das steigende Bewusstsein für Laktoseintoleranz, verbesserte enzymbasierte Verarbeitung und breitere Durchdringung in der Säuglingsernährung, trinkfertigen Getränken und diätetischen Managementprodukten. Organische rekonstituierte Milch erfreut sich wachsender Beliebtheit bei gesundheitsbewussten Verbrauchern, die saubere Etikettierungen und eine höhere wahrgenommene Nährstoffqualität suchen. Aromatisierte rekonstituierte Milch gewinnt in den Jugend- und Unterwegs-Segmenten an Bedeutung, insbesondere in Schokoladen- und Malzvarianten, während „andere Typen“, einschließlich angereicherter und proteinreicher Angebote, von der Nachfrage nach funktioneller Ernährung profitieren.

- Zum Beispiel gewinnt Glanbia plc’s Molken- und Käseverarbeitungsanlage in Michigan täglich etwa 800.000 Gallonen sauberes Wasser zurück und demonstriert fortschrittliche Verarbeitung von Milchbestandteilen, die großangelegte Produktionslinien auf Kuhmilchbasis unterstützen.

Nach Verpackungstyp

Kartons dominieren das Verpackungssegment mit einem beeindruckenden Anteil von 48–50%, angetrieben durch ihre starken Barriereeigenschaften, leichte Struktur und Eignung für aseptische Abfüllung, die die Haltbarkeit des Produkts ohne Kühlung verlängert. Kartonformate passen auch zu Nachhaltigkeitszielen aufgrund hoher Recyclingfähigkeit und reduziertem Materialverbrauch. Flaschen behalten ihre Relevanz in Premium- und Einzeldosis-Kategorien, wo Bequemlichkeit und optische Anziehungskraft Kaufentscheidungen beeinflussen. Beutel wachsen schnell in kostenempfindlichen Märkten, unterstützt durch niedrige Stückpreise und einfachen Transport, während „andere“ Formate institutionelle Großabnehmer bedienen, die größere Packungsgrößen benötigen.

Wichtige Wachstumstreiber

Steigende Nachfrage nach erschwinglichen und haltbaren Milchalternativen

Die Nachfrage nach rekonstituierter Milch beschleunigt sich, da Hersteller, Gastronomiebetriebe und aufstrebende Volkswirtschaften kostengünstige, leicht transportierbare und langlebige Milchlösungen suchen. Pulverformate reduzieren die Abhängigkeit von Kühlketten und ermöglichen eine breitere Durchdringung in Regionen mit begrenzter Kühlinfrastruktur. Die starke Akzeptanz in Bäckerei-, Süßwaren- und verarbeiteten Lebensmittelanwendungen fördert weiter den Verbrauch, unterstützt durch standardisierte Zusammensetzung und gleichbleibende Qualität. Regierungen und institutionelle Käufer ziehen rekonstituierte Milch zunehmend für Schulernährungsprogramme und Notfallernährung vor, was ein stabiles langfristiges Volumenwachstum verstärkt.

- Zum Beispiel bietet AMCO Proteins ein „CMP‑9000 Milchprotein-Isolat 90%“ Produkt an, das einen Proteingehalt von 90 % bietet und für hoch-nährstoffreiche Formulierungen entwickelt wurde, um eine verbesserte Nährstoffaufnahme und Funktionalität in angereicherten Pulvern zu gewährleisten.

Erweiterung industrieller Anwendungen und funktioneller Formulierungen

Rekonstituierte Milch profitiert von der steigenden Nutzung in der wertschöpfenden Milchverarbeitung, einschließlich Joghurt, Käse, UHT-Getränken und Nährstoffmischungen. Hersteller nutzen das kontrollierte Verhältnis von Fett zu Feststoffen, um eine gleichmäßige Produktleistung zu erzielen und die Chargenkonsistenz zu optimieren. Wachsende Innovationen in laktosefreien, angereicherten und aromatisierten Varianten erweitern die erreichbare Verbraucherbasis und unterstützen Trends in der funktionellen Ernährung. Lebensmittelverarbeiter integrieren zunehmend rekonstituierte Milch, um Schwankungen im Angebot von Frischmilch zu stabilisieren, die Herstellungseffizienz zu verbessern und die Gesamtkosten der Produktion zu senken.

- Zum Beispiel bestätigt der Jahresbericht 2024 von Kerry, dass das Unternehmen ein F&E-Team von über 1.200 Lebensmittelwissenschaftlern weltweit beschäftigt. Der Bericht erwähnt auch, dass Kerry über 70 Technologie- und Innovationszentren weltweit betreibt.

Wachstum von E-Commerce, Gastronomie und konsumgetriebener Bequemlichkeit

Die rasche Urbanisierung und der Ausbau von Online-Lebensmittelplattformen erhöhen den Zugang zu Milchpulverformaten, die sich gut lagern lassen, schnell rekonstituieren und Verpackungsflexibilität bieten. Gastronomieketten verwenden rekonstituierte Milch, um Rezepte zu standardisieren und Abfall zu reduzieren, insbesondere in den Kategorien Getränke, Backwaren und Desserts mit hohem Volumen. Die steigende Nachfrage nach praktischen, sofort mischbaren Produkten unter Berufstätigen stärkt die Marktaussichten. Marken nutzen digitale Vertriebskanäle, Abonnementmodelle und Direktvertriebskanäle, um ihre Marktreichweite zu erweitern und die Durchdringung bei jungen, gesundheitsbewussten Verbrauchern zu beschleunigen.

Wichtige Trends & Chancen

Premiumisierung durch Bio-, Laktosefreie und Angereicherte Varianten

Der wachsende Fokus auf Gesundheit, saubere Zutaten und spezialisierte Ernährung treibt die Nachfrage nach hochwertigen rekonstituierten Milchprodukten an. Bio- und laktosefreie Varianten erleben eine schnelle Akzeptanz, da Verbraucher Verdauungsgesundheit und chemiefreie Formulierungen priorisieren. Die Anreicherung mit Vitaminen, Mineralien und Proteinen schafft Differenzierungsmöglichkeiten in der Säuglingsernährung, Sportgetränken und Pflegeprodukten für ältere Menschen. Hersteller, die in hochwertige Fettpulver, fortschrittliche Mikroverkapselung und verbesserte Löslichkeitstechnologien investieren, haben die Chance, die steigende Nachfrage in wertvollen Verbrauchersegmenten zu erfassen.

- Zum Beispiel verwendet Arla fortschrittliche Filtrationsprozesse, um proteinreiche Ströme aus Milch zu erzeugen. Diese Methoden beinhalten oft Mikrofiltration zur Trennung von Komponenten, wobei die Pasteurisierung (typischerweise bei etwa 72°C für 15 Sekunden) als separater Schritt durchgeführt wird.

Verpackungsinnovation und Erweiterung von Einzeldosisformaten

Der Markt sieht starke Chancen in Beuteln, Tüten und leichten Kartons, die für Tragbarkeit, Portionskontrolle und verlängerte Haltbarkeit ausgelegt sind. Einzeldosisverpackungen sprechen Verbraucher unterwegs, einkommensschwache Haushalte und institutionelle Käufer an, die eine kontrollierte Abgabe und ein reduziertes Verderbnisrisiko benötigen. Marken verwenden Feuchtigkeitssperrfolien, wiederverschließbare Systeme und digital rückverfolgbare Verpackungen, um Frische, Bequemlichkeit und Transparenz in der Lieferkette zu verbessern. Diese Innovationen unterstützen die Marktdurchdringung in den Bereichen Reiseeinzelhandel, E-Commerce und Katastrophenhilfe-Vertriebskanäle.

- Zum Beispiel bestätigt die F&E-Dokumentation von Danone, dass ADPI und andere akademische/industrielle Dokumente auf etablierte Standards für Milchzutaten verweisen. Der Standard schreibt einen Mindestproteingehalt von 34,0 Gramm pro 100 Gramm Pulver (oder 34,0% Protein auf fettfreier Basis) für Produkte vor, die als Magermilchpulver oder fettfreies Trockenmilchpulver klassifiziert sind.

Nachhaltigkeitsgetriebene Lieferkette und Optimierung von Milchzutaten

Nachhaltigkeitsinitiativen schaffen Möglichkeiten für Hersteller, auf energieeffizientes Sprühtrocknen, kohlenstoffarme Logistik und verantwortungsvolle Beschaffung von Magermilch- und Vollmilchzutaten umzusteigen. Fortschritte in der präzisen Milchverarbeitung ermöglichen eine verbesserte Rückgewinnung von Feststoffen, geringere Abfälle und reduzierte Umweltbelastungen. Marken, die kohlenstoffneutrale Milchpulver, recycelbare Verpackungen und nachhaltige Beschaffung fördern, gewinnen einen Wettbewerbsvorteil, da Verbraucher und Regulierungsbehörden Milchprodukte zunehmend unter Umweltaspekten bewerten.

Wichtige Herausforderungen

Volatilität der Rohmilchpreise und Störungen in der Lieferkette

Schwankende Erzeugerpreise für Milch, saisonale Produktionsschwankungen und steigende Futter- und Energiekosten belasten die Herstellungsmargen. Lieferunterbrechungen durch Klimaschwankungen, logistische Engpässe und geopolitische Unsicherheiten erschweren die Beschaffungsplanung zusätzlich. Hersteller, die stark auf importierte Milchprodukte angewiesen sind, sind zusätzlich der Währungsvolatilität und Handelsbarrieren ausgesetzt. Diese Unsicherheiten zwingen CDMOs, Verarbeiter und Markenunternehmen, Absicherungsstrategien zu übernehmen, die Beschaffung zu diversifizieren und in langfristige Lieferantenpartnerschaften zu investieren, um den Betrieb zu stabilisieren.

Konkurrenz durch Frischmilch und pflanzliche Alternativen

Rekonstituierte Milch steht in direktem Wettbewerb mit frischen Milchprodukten und schnell wachsenden pflanzlichen Getränken, die Verbraucher ansprechen, die natürliche, minimal verarbeitete oder milchfreie Optionen suchen. Starke Marketingstrategien von Hafer-, Mandel- und Sojagetränkemarken stellen den Wert traditioneller Milchprodukte in Frage, insbesondere in städtischen und gehobenen Einzelhandelssegmenten. Die sensorische Anziehungskraft von Frischmilch und kürzere Zutatenlisten beeinflussen die Verbraucherwahl zusätzlich. Um wettbewerbsfähig zu bleiben, müssen Hersteller die ernährungsphysiologische Konsistenz, Erschwinglichkeit, angereicherte Vorteile und vielseitige Anwendungen betonen, während sie den Geschmack und die Löslichkeit verbessern.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für rekonstituierte Milch mit einem Anteil von 32 % an, unterstützt durch eine starke Akzeptanz in der Bäckerei-, Süßwaren- und trinkfertigen Milchverarbeitung. Gastronomieketten und institutionelle Käufer verlassen sich auf rekonstituierte Formate, um Rezepte zu standardisieren und die Lieferunsicherheit zu verringern. Eine hohe Durchdringung von laktosefreien und angereicherten Mischungen stärkt die Nachfrage in gesundheitsorientierten Verbrauchersegmenten. Fortschrittliche Verpackungstechnologien und robuste Kühlkettenalternativen verbessern auch die Produktstabilität und Vertriebseffizienz. Die Region profitiert von einer starken E-Commerce-Integration, die eine bessere Marktreichweite und ein konsistentes Wachstum sowohl im Einzelhandel als auch in industriellen Anwendungen ermöglicht.

Europa

Europa hält einen Marktanteil von 28 %, angetrieben durch eine ausgereifte Milchverarbeitungsinfrastruktur, strenge Qualitätsstandards und die zunehmende Verwendung von rekonstituierter Milch in Käse-, Joghurt- und Bäckereianwendungen. Die Nachfrage wird durch die wachsende Vorliebe für Bio- und Clean-Label-Formulierungen, insbesondere in Westeuropa, gestärkt. Hersteller übernehmen nachhaltige Produktionsmethoden und recycelbare Verpackungen, um sich an die EU-Umweltvorschriften anzupassen und die Premiumisierung der Kategorie zu unterstützen. Institutionelle Programme und Lebensmittelhersteller verwenden rekonstituierte Milch, um die Versorgung bei schwankender Verfügbarkeit von Frischmilch zu stabilisieren. Eine starke Einzelhandelspräsenz und die steigende Akzeptanz von pulverförmigen Getränkemischungen tragen weiter zu einem stetigen Marktwachstum bei.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den globalen Markt für rekonstituierte Milch mit einem Anteil von 34 %, angetrieben durch hohen Verbrauch in Schwellenländern, wachsende mittlere Einkommensschichten und schnelle Urbanisierung. Pulverformate bleiben aufgrund begrenzter Kühlinfrastruktur in ländlichen Gebieten und starker Nachfrage aus den Bereichen Bäckerei, Süßwaren und Säuglingsernährung unerlässlich. Regierungen integrieren zunehmend rekonstituierte Milch in Schulernährungs- und öffentliche Gesundheitsprogramme, was das Volumen steigert. Das Wachstum des E-Commerce beschleunigt die Produktzugänglichkeit, während die steigende Vorliebe für angereicherte und aromatisierte Varianten die Akzeptanz der Premiumkategorie stärkt. Eine erweiterte Milchverarbeitungskapazität und die Modernisierung der Lieferkette unterstützen das langfristige regionale Wachstumsmomentum.

Lateinamerika

Lateinamerika macht etwa 4% des Marktes für rekonstituierte Milch aus, unterstützt durch die steigende Nachfrage im Gastronomiebereich, in Bäckereien und beim erschwinglichen Haushaltsmilchkonsum. Wirtschaftliche Schwankungen und eine ungleichmäßige Kühlketteninfrastruktur machen Pulver- und rekonstituierte Milch attraktiv, insbesondere in den Segmenten mit niedrigem und mittlerem Einkommen. Die Akzeptanz steigt in Brasilien, Mexiko und Kolumbien, wo Hersteller Vertriebsnetze ausbauen und angereicherte und aromatisierte Angebote einführen. Von der Regierung geführte Ernährungsprogramme integrieren ebenfalls rekonstituierte Formate aufgrund der Kosteneffizienz. Allerdings moderiert der Wettbewerb durch Frischmilch in städtischen Zentren das Gesamtwachstum, was die Marken dazu zwingt, Erschwinglichkeit, Bequemlichkeit und eine verlängerte Haltbarkeit zu betonen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von 2%, der hauptsächlich durch die Abhängigkeit von importierter Milchpulver aufgrund begrenzter lokaler Milchproduktion und herausfordernder klimatischer Bedingungen getrieben wird. Rekonstituierte Milch wird häufig im Haushaltskonsum, in der institutionellen Gastronomie und in verarbeiteten Lebensmittelanwendungen verwendet. Steigende Urbanisierung und Bevölkerungswachstum treiben die Nachfrage an, insbesondere in den Golfstaaten und Ostafrika. Marken erweitern ihre Marktpräsenz durch kostengünstige Beutel, angereicherte Formulierungen und Vertriebspartnerschaften mit lokalen Einzelhändlern. Während Erschwinglichkeit und Haltbarkeit den Konsum unterstützen, beeinflussen Lieferkettenabhängigkeit und Währungsschwankungen weiterhin die langfristige Marktleistung.

Marktsegmentierungen:

Nach Quelle:

Nach Typ:

Nach Verpackungsart:

Nach Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Mittlerer Osten

- Afrika

Wettbewerbslandschaft

Der Markt für rekonstituierte Milch wird von weltweit etablierten Molkereiprozessoren und regionalen Spezialisten geprägt, mit wichtigen Akteuren wie Meiji Holdings, Pine Hill Dairy, Arla Foods, Fonterra, Schreiber Foods, Saputo, Mengniu Dairy, Lactalis, Nestlé und Dairy Farmers of America. Der Markt für rekonstituierte Milch spiegelt eine Mischung aus großen multinationalen Molkereiprozessoren und agilen regionalen Produzenten wider, die sich auf Effizienz, Produktkonsistenz und breite Anwendungsvielfalt konzentrieren. Unternehmen stärken ihre Positionen, indem sie die Produktionskapazität für Milchpulver erweitern, die Sprühtrocknungstechnologie verbessern und das Verhältnis von Fett zu Feststoffen optimieren, um den unterschiedlichen industriellen und Einzelhandelsanforderungen gerecht zu werden. Die steigende Nachfrage nach angereicherten, laktosefreien und aromatisierten Formulierungen fördert tiefere Investitionen in Produktinnovationen und ernährungsorientierte Forschung. Marktteilnehmer verbessern auch ihre Wettbewerbsfähigkeit durch fortschrittliche Verpackungen, energieeffiziente Verarbeitung und integrierte Vertriebsnetze. Strategische Partnerschaften, digitalisierte Lieferketten und regionale Expansionsstrategien unterstützen zudem das anhaltende globale Marktwachstum.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Mai 2025 brachte Nova Dairy ein neues Magermilchpulver auf den Markt, das speziell gesundheitsbewusste Verbraucher anspricht, die eine fettarme, praktische Milchoption benötigen. Es bietet essentielle Nährstoffe wie Protein und Kalzium ohne Fett, was es vielseitig für Getränke, Backen und Kochen macht und eine lange Haltbarkeit sowie einfache Lagerung für gesundheitsorientierte Familien und Einzelpersonen bietet.

- Im Februar 2025 führte Dairy Farmers of America (DFA) Milk50 ein, eine echte Milch mit nur 50 Kalorien, 75 % weniger Zucker als Magermilch und 9 g Protein pro Portion, die durch Ultrafiltration Zucker entfernt, während Nährstoffe erhalten bleiben. Sie ist in den Geschmacksrichtungen Original, Vanille und Schokolade erhältlich, um mit pflanzlichen Optionen zu konkurrieren.

- Im Oktober 2024 eröffneten Britannia Industries und die Bel Group ein neues Käseproduktionswerk in Ranjangaon, Maharashtra, das die lokale Produktion ihres Joint Ventures “Britannia The Laughing Cow” Käse erheblich steigert, mit einer Investition, um der wachsenden Nachfrage in Indien gerecht zu werden und lokale Milchbauern zu unterstützen.

- Im Mai 2024 brachte Lactalis Canada Enjoy! auf den Markt, eine neue pflanzliche Milchmarke, nach der Umwandlung einer Sudbury-Anlage in ein veganes Produktionszentrum, und erweiterte ihr kanadisches Portfolio mit proteinreichen, milchfreien Hafer-, Mandel- und Haselnussgetränken, die ihre traditionellen Milchmarken wie Astro, Black Diamond und Cracker Barrel ergänzen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Quelle, Typ, Verpackungsart und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich stetig erweitern, da die Nachfrage nach erschwinglichen, haltbaren Milchlösungen in aufstrebenden Volkswirtschaften steigt.

- Die Lebensmittel- und Backwarenindustrie wird zunehmend auf rekonstituierte Milch setzen, um Konsistenz und Kosteneffizienz zu gewährleisten.

- Angereicherte, laktosefreie und funktionelle Formulierungen werden in Premium-Ernährungssegmenten stärkere Durchdringung erreichen.

- Verpackungsinnovationen wie Einzeldosisbeutel und Feuchtigkeitssperrbeutel werden den Verbrauchskomfort und die Produktlebensdauer verbessern.

- E-Commerce-Kanäle werden die Verteilung beschleunigen und den Marktzugang in städtischen und halb-städtischen Regionen erweitern.

- Nachhaltigkeitsinitiativen werden Investitionen in energieeffiziente Trocknungstechnologien und umweltfreundliche Verpackungen vorantreiben.

- Ernährungsprogramme der Regierung werden weiterhin die großvolumige Einführung unterstützen, insbesondere in Entwicklungsländern.

- Hersteller werden Beschaffungsstrategien diversifizieren, um die Volatilität in der Rohmilchversorgung und Preisgestaltung zu mindern.

- Marken werden den Fokus auf Geschmacksoptimierung und verbesserte Löslichkeit erhöhen, um die Akzeptanz der Verbraucher zu stärken.

- Regionale Akteure werden Kapazitäten und Partnerschaften ausbauen, um effektiver mit multinationalen Milchverarbeitern zu konkurrieren.