Marktübersicht

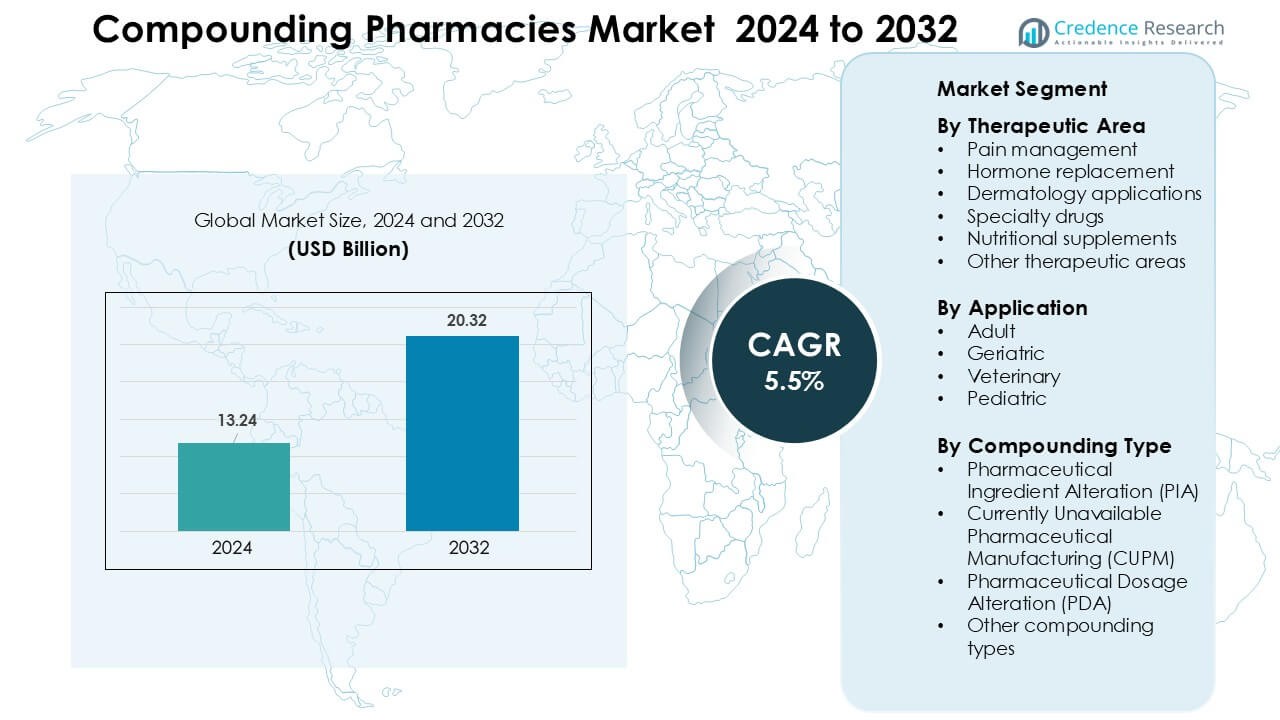

Der Markt für Rezepturarzneimittel wurde 2024 auf 13,24 Milliarden USD geschätzt und soll bis 2032 20,32 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Rezepturarzneimittel 2024 |

13,24 Milliarden USD |

| Markt für Rezepturarzneimittel, CAGR |

5,5 % |

| Marktgröße für Rezepturarzneimittel 2032 |

20,32 Milliarden USD |

Der Markt für Rezepturarzneimittel wird von führenden Akteuren wie Nephron Pharmaceuticals Corporation, Clinigen Group PLC, Lorraine’s Pharmacy, Fagron NV, Institutional Pharmacy Solutions LLC, McGuff Compounding Pharmacy Services, Fresenius Kabi AG, ITC Compounding Pharmacy, B. Braun Melsungen AG und Dougherty’s Pharmacy Inc. geprägt. Diese Unternehmen erweitern sterile und nicht-sterile Fähigkeiten, stärken die Einhaltung von Vorschriften und investieren in personalisierte Therapien in den Bereichen Schmerzmanagement, Dermatologie, Hormonersatz und Pädiatrie. Nordamerika erwies sich 2024 mit einem Anteil von 41 % als dominierende Region, unterstützt durch fortschrittliche Infrastruktur für Rezepturarzneimittel, starke Akzeptanz maßgeschneiderter Medikamente und ein ausgereiftes Netzwerk von 503A- und 503B-Apotheken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Die globale Marktgröße für Rezepturarzneimittel erreichte 2024 etwa 13,24 Milliarden USD und soll bis 2032 mit einer CAGR von 5,5 % wachsen.

- Die steigende Nachfrage nach personalisierter Medizin und maßgeschneiderten Formulierungen in den Bereichen Schmerzmanagement, Hormontherapie, Dermatologie und Pädiatrie treibt das Marktwachstum in allen Segmenten an.

- Wachstumstrends umfassen die verstärkte Nutzung steriler Outsourcing-Einrichtungen, steigende Nachfrage nach veterinärmedizinischen Rezepturen und vermehrte Nutzung maßgeschneiderter Hormon- und Dermatologietherapien.

- Große Unternehmen wie Nephron Pharmaceuticals, Fagron NV, B. Braun Melsungen AG, Fresenius Kabi AG und andere konkurrieren, indem sie sterile und nicht-sterile Rezepturfähigkeiten ausbauen und die Einhaltung von Vorschriften und Qualitätskontrollen verbessern.

- Die Belastung durch regulatorische Anforderungen, strenge Qualitätskontrollanforderungen und die Variabilität der Standards für Rezepturformulierungen hemmen das Wachstum in Regionen mit weniger ausgereifter Infrastruktur; Nordamerika führt den Markt mit einem Anteil von ~41 % an, gefolgt von Europa (~28 %) und dem asiatisch-pazifischen Raum (~22 %).

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach therapeutischem Bereich

Das Schmerzmanagement führte 2024 das Segment der therapeutischen Bereiche mit einem Anteil von etwa 34% an, angetrieben durch steigende Verschreibungen für maßgeschneiderte Analgetika-Mischungen, die bei chronischen Schmerzen, neuropathischen Schmerzen und postoperativer Genesung eingesetzt werden. Die Nachfrage stieg, da Kliniker nach nicht-opioiden und niedrig dosierten Alternativen suchten, die auf die Toleranzniveaus der Patienten abgestimmt sind. Hormontherapien expandierten ebenfalls aufgrund der höheren Nutzung in der Frauengesundheit und bei Schilddrüsenungleichgewichten. Dermatologische Anwendungen gewannen mit personalisierten Cremes und Gelen an Bedeutung. Spezialmedikamente und Nahrungsergänzungsmittel entwickelten sich stetig weiter, aber das Schmerzmanagement blieb dominant, da Ärzte auf flexible Stärken und Kombinationen angewiesen sind, um die Behandlungsreaktion zu verbessern.

- Zum Beispiel zeigte die Lipoderm ActiveMax™-Basis von PCCA während kontrollierter Permeationsstudien Transdermal-Übertragungsraten von bis zu 25% höher für ausgewählte Analgetika-APIs, was eine breitere Anwendung in chronischen Schmerzprotokollen unterstützt.

Nach Anwendung

Erwachsene Patienten dominierten 2024 das Anwendungssegment mit einem Anteil von fast 46%, unterstützt durch den breiten Einsatz maßgeschneiderter Medikamente für chronische Krankheiten, Hormonungleichgewichte, dermatologische Bedingungen und lebensstilbedingte Störungen. Erwachsene benötigen oft Dosierungsanpassungen, allergenfreie Formulierungen und alternative Darreichungsformen, die Standardprodukte nicht bieten. Die Nachfrage bei älteren Menschen stieg, da ältere Erwachsene maßgeschneiderte niedrig dosierte oder leicht schluckbare Formate benötigten. Der pädiatrische Einsatz nahm für aromatisierte Flüssigkeiten und sicherere Stärken zu, während die tierärztliche Rezeptur durch personalisierte Behandlungen für Haustiere expandierte. Erwachsene blieben die größte Gruppe, da Kliniker die meisten Rezepturmedikamente verschreiben, um das Langzeitmanagement von Krankheiten zu unterstützen.

- Zum Beispiel nutzen die verschiedenen HRT-Basen von PCCA, wie das VersaBase Gel, ein proprietäres Polymernetzwerk, das laut PCCA getestet wurde, um eine gleichmäßige Hormonausschüttung zu liefern und konsistente Ergebnisse zu bieten, was eine präzise Dosierung für Erwachsene ermöglicht, wenn sie wie vorgeschrieben zubereitet werden.

Nach Rezepturtyp

Die Veränderung pharmazeutischer Inhaltsstoffe (PIA) machte 2024 etwa 38% des Anteils aus und führte das Segment der Rezepturtypen an, aufgrund der steigenden Nachfrage nach allergenfreien, konservierungsmittelfreien und farbstofffreien Medikamenten. Kliniken verließen sich auf PIA, um Basiszutaten für Patienten mit Intoleranzen oder eingeschränkten therapeutischen Anforderungen zu modifizieren. Die Veränderung der pharmazeutischen Dosierung (PDA) wuchs weiter, da Apotheker angepasste Stärken, aromatisierte Formate und alternative Darreichungsformen für Erwachsene und Kinder erstellten. CUPM-Lösungen gewannen an Bedeutung, da Apotheken Lücken für eingestellte oder knapp verfügbare Medikamente füllten. PIA blieb dominant, da die Modifikation von Inhaltsstoffen Flexibilität bietet, die personalisierte Sicherheits- und Adhärenzbedürfnisse unterstützt.

Wichtige Wachstumstreiber

Steigende Nachfrage nach personalisierter Medizin

Personalisierte Medizin ist zu einem wichtigen Wachstumsmotor für den Markt der Apotheken für Rezepturarzneimittel geworden, da Patienten zunehmend Behandlungspläne suchen, die auf individuelle Bedürfnisse zugeschnitten sind. Ärzte verschreiben personalisierte Formulierungen, wenn Standardmedikamente Nebenwirkungen verursachen, nur begrenzte Wirksamkeit bieten oder keine geeigneten Verabreichungsformen haben. Rezepturapotheken schließen diese Lücken, indem sie Stärken anpassen, Allergene entfernen und alternative Formate wie Gele, Suspensionen oder Lutschtabletten erstellen. Die Fälle von chronischen Krankheiten nehmen weltweit weiter zu, und viele Patienten benötigen individualisierte therapeutische Regime, die kommerzielle Medikamente nicht erfüllen können. Diese Dynamik stärkt die Nachfrage nach personalisierten Medikamenten in den Bereichen Dermatologie, Hormontherapie, Schmerzmanagement und Kinderpflege. Der Wandel hin zu patientenzentrierter Gesundheitsversorgung, kombiniert mit der aktiven Akzeptanz maßgeschneiderter Therapien durch Ärzte, sorgt für ein stetiges Marktwachstum. Rezepturarzneimittel spielen auch eine Schlüsselrolle in Fällen von Arzneimittelunverträglichkeiten oder spezifischen Inhaltsstoffempfindlichkeiten. Da die Erwartungen der Patienten an maßgeschneiderte Pflege steigen, bleibt die personalisierte Medizin einer der stärksten Treiber des Marktwachstums.

- Beispielsweise analysiert Fagrons TrichoTest® 48 genetische Varianten über sieben Wege, um personalisierte Dermatologie- und Haarausfallformulierungen mit höherer Behandlungsprazision zu leiten.

Zunehmende Engpässe bei kommerziell hergestellten Medikamenten

Wiederkehrende Engpässe bei wichtigen Arzneimitteln bleiben ein starker Katalysator für den Markt der Apotheken für Rezepturarzneimittel, da Gesundheitsdienstleister auf maßgeschneiderte Formulierungen angewiesen sind, um Versorgungslücken zu schließen. Viele essentielle Medikamente, einschließlich steriler Injektionsmittel, Analgetika und Diabetesmedikamente, sind aufgrund von Herstellungsverzögerungen, behördlichen Maßnahmen oder Rohstoffproblemen von Lieferunterbrechungen betroffen. Rezepturapotheken unterstützen Krankenhaussysteme und Kliniken, indem sie während solcher Engpässe gleichwertige Formulierungen herstellen und so eine unterbrechungsfreie Behandlung gewährleisten. Sie treten oft ein, wenn eingestellte Produkte für spezielle therapeutische Bedürfnisse benötigt werden. Die steigende Häufigkeit von Engpässen hat Gesundheitseinrichtungen dazu veranlasst, langfristige Partnerschaften mit Rezepturlieferanten zu entwickeln, um den rechtzeitigen Zugang zu wichtigen Medikamenten zu gewährleisten. Darüber hinaus helfen spezialisierte Outsourcing-Einrichtungen, die unter strengen Qualitätsstandards arbeiten, bei der Bereitstellung von hochvolumigen Rezepturlösungen, die den Anforderungen auf Krankenhausniveau entsprechen. Da globale Lieferketten periodische Instabilitäten erfahren, dienen Rezepturapotheken als wichtige Sicherheitsnetze, stärken die Widerstandsfähigkeit im pharmazeutischen Ökosystem und erhalten das Wachstumsmomentum.

Wachsende Nachfrage nach maßgeschneiderten Hormon- und Schmerztherapien

Der Markt der Apotheken für Rezepturarzneimittel profitiert von einem starken Anstieg der Nachfrage nach maßgeschneiderter Hormonersatztherapie (HRT) und Schmerzmanagementlösungen. Patienten benötigen oft individualisierte Hormonspiegel basierend auf Alter, Geschlecht und Stoffwechselrate, was Ärzte dazu veranlasst, zusammengesetzte bioidentische Hormontherapien zu verschreiben, die auf spezifische physiologische Bedürfnisse zugeschnitten sind. Zusammengesetzte Formulierungen helfen, Wechseljahre, Schilddrüsenerkrankungen und Nebennieren-Ungleichgewichte präziser zu behandeln als standardisierte Produkte. Parallel dazu sind chronische Schmerzpatienten zunehmend auf maßgeschneiderte Analgetika-Kombinationen angewiesen, die die Opioidexposition reduzieren und gleichzeitig die Symptombekämpfung verbessern. Rezepturapotheken bieten Mehrfachmedikamentenformulierungen, Alternativen mit niedrigerer Dosis und transdermale Verabreichungsoptionen, die die Patientensicherheit und -adhärenz verbessern. Diese maßgeschneiderten Hormon- und Schmerzbehandlungen sind besonders relevant für alternde Bevölkerungen, die eine höhere Inzidenz von endokrinen Ungleichgewichten und chronischen Schmerzen aufweisen. Mit wachsendem Bewusstsein für nicht-standardisierte Behandlungswege beschleunigen zusammengesetzte HRT- und Schmerztherapien weiterhin die Marktexpansion.

Wichtige Trends & Chancen

Erweiterung von sterilen und hochwertigen Outsourcing-Einrichtungen

Ein bedeutender Trend, der den Markt für Rezepturarzneimittel umgestaltet, ist die Expansion steriler Outsourcing-Einrichtungen, die unter verbesserten regulatorischen Standards arbeiten. Gesundheitssysteme lagern sterile Zubereitungen zunehmend an 503B-Outsourcing-Apotheken aus, um eine gleichbleibende Qualität zu gewährleisten, Fehler bei der Rezeptur zu reduzieren und die Versorgungskontinuität aufrechtzuerhalten. Diese Einrichtungen nutzen Automatisierung, Reinraumtechnologien und fortschrittliche Qualitätssicherungspraktiken, die den Anforderungen großer Krankenhäuser entsprechen. Der Trend schafft enorme Chancen für Anbieter, die in der Lage sind, sterile Injektionslösungen, ophthalmische Lösungen und spezialisierte Medikamente für die Intensivpflege in großen Mengen herzustellen. Da Krankenhäuser mit zunehmendem Druck zur Einhaltung von Vorschriften konfrontiert sind, bevorzugen sie Outsourcing-Partner, die Rückverfolgbarkeit, sterile Infrastruktur und zuverlässige Produktionskapazitäten bieten. Dieser Wandel eröffnet starke Geschäftspotenziale für Rezepturfirmen, die in hochwertige Fertigungssysteme investieren. Die laufende Expansion steriler Operationen signalisiert eine langfristige Chance, da die Nachfrage nach komplexen, klinischen Formulierungen steigt.

- Zum Beispiel bestätigen Branchenanalysen und Artikel, dass fortschrittliche Technologien wie Robotik, Isolatortechnologie und integrierte Automatisierung die Effizienz und Produktionskapazität in der pharmazeutischen Herstellung erheblich steigern.

Wachsende Akzeptanz von veterinärmedizinischen Rezepturen und spezialisierten therapeutischen Lösungen

Die veterinärmedizinische Rezeptur hat sich als schnell wachsendes Geschäftsfeld entwickelt, da der Haustierbesitz zunimmt und Tierärzte maßgeschneiderte Lösungen für artspezifische Bedürfnisse suchen. Viele Tiere benötigen einzigartige Dosierungen, Darreichungsformen oder Geschmacksrichtungen, die kommerzielle Medikamente nicht bieten können. Rezepturapotheken erstellen tierfreundliche Formulierungen wie Kautabletten, aromatisierte Flüssigkeiten und transdermale Gele, die die Therapietreue verbessern. Über die Tiermedizin hinaus bieten Nischenbereiche wie Dermatologie, Gastroenterologie und Nahrungsergänzungsmittel starkes Wachstumspotenzial für Rezepturspezialisten. Das zunehmende Bewusstsein der Verbraucher für personalisierte Therapien für Haustiere und spezialisierte Patientengruppen unterstützt diesen Trend weiterhin. Die veterinärmedizinische Rezeptur, kombiniert mit ungedeckten Bedürfnissen in der spezialisierten Humantherapie, bietet Rezepturapotheken wachsende Umsatzmöglichkeiten in verschiedenen Gesundheitssegmenten.

- Zum Beispiel berichtet die American Pet Products Association (APPA), dass über 94 Millionen US-Haushalte laut ihrer Umfrage von 2025 ein Haustier besaßen, ein bemerkenswerter Anstieg von 82 Millionen im Jahr 2023, was die gestiegene Nachfrage nach individuell angepassten Medikamenten für einzelne Tiere antreibt.

Steigende Integration von Technologie in Rezepturoperationen

Die Einführung von Technologie schafft neue Möglichkeiten in Rezepturapotheken, da Systeme wie automatisierte Abgabe, digitale Workflow-Plattformen und elektronische Rezeptübertragungen die Sicherheit und Genauigkeit stärken. Apotheken nutzen zunehmend Barcode-Verifizierung, Echtzeit-Qualitätsüberwachung und cloudbasierte Dokumentation, um das Kontaminationsrisiko zu reduzieren und Formulierungsfehler zu beseitigen. Digitale Plattformen vereinfachen auch die Kommunikation mit Ärzten, was schnellere Rezeptanpassungen und verbesserte Transparenz ermöglicht. Investitionen in robotische Systeme und intelligente Etikettierung erweitern die Kapazität und steigern die Produktivität sowohl für sterile als auch nicht-sterile Rezepturen. Da die regulatorischen Erwartungen steigen, gewinnen technologiegetriebene Rezepturoperationen starke Wettbewerbsvorteile. Dieser Trend eröffnet Chancen für Apotheken, die ihre Abläufe modernisieren und hocheffiziente Workflow-Modelle etablieren.

Wichtige Herausforderungen

Strenge regulatorische Anforderungen und Compliance-Belastung

Regulatorische Anforderungen stellen eine erhebliche Herausforderung für Apotheken mit Eigenherstellung dar, da sie strenge Qualitäts-, Sterilitäts- und Dokumentationsstandards erfüllen müssen. Die Einhaltung der USP-Richtlinien , und sowie die Aufsicht durch nationale Gesundheitsbehörden führen zu hohen betrieblichen Belastungen. Einrichtungen müssen stark in Reinräume, Luftqualitätssysteme, Mitarbeiterschulungen und kontinuierliche Umweltüberwachung investieren. Regulatorische Inspektionen erfordern auch eine vollständige Rückverfolgbarkeit für jedes hergestellte Produkt, was die administrative Komplexität erhöht. Nicht-Einhaltung kann zu Strafen, Rückrufen oder Schließungen führen, was ein finanzielles Risiko darstellt. Kleinere unabhängige Apotheken haben mit diesen erhöhten Erwartungen am meisten zu kämpfen, was viele dazu veranlasst, den Betrieb einzuschränken oder auf nicht-sterile Herstellung umzusteigen. Da sich die Vorschriften weiterentwickeln, stehen Apotheken unter ständigem Druck, strenge Systeme aufrechtzuerhalten, was die Einhaltung zu einer zentralen Hürde für das Marktwachstum macht.

Qualitätskontrollrisiken und Variabilität in Formulierungen

Die Sicherstellung einer gleichbleibenden Qualität über maßgeschneiderte Formulierungen hinweg bleibt eine zentrale Herausforderung für Apotheken mit Eigenherstellung. Da hergestellte Medikamente keine standardisierten Herstellungsprozesse haben, kann es aufgrund von Unterschieden in Rohstoffen, Gerätegenauigkeit oder Bedienererfahrung zu Formulierungsvariabilität kommen. Fehler bei Dosierung, Stabilität oder Sterilität können die Patientensicherheit gefährden und zu unerwünschten Ereignissen führen. Die Aufrechterhaltung einer stabilen Haltbarkeit und zuverlässigen Bioverfügbarkeit erweist sich auch für bestimmte komplexe Therapien als schwierig. Fehler bei der Herstellung haben in der Vergangenheit regulatorische Maßnahmen ausgelöst und Bedenken bei Gesundheitsdienstleistern geweckt. Diese Risiken zwingen Apotheken dazu, strenge Validierungsprotokolle, fortschrittliche Tests und kontinuierliche Überwachung zu übernehmen – Faktoren, die die Betriebskosten und die Komplexität erhöhen. Die Bewältigung der Variabilität in der Qualitätskontrolle bleibt entscheidend für den Aufbau von Vertrauen und die Stärkung der Marktkredibilität.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 mit etwa 41% den größten Anteil am Markt für Apotheken mit Eigenherstellung, angetrieben durch eine starke Nachfrage nach personalisierter Medizin, fortschrittlicher Infrastruktur für die Eigenherstellung und breite Akzeptanz von bioidentischen Hormontherapien. Die Region profitiert von einem ausgereiften Netzwerk von 503A- und 503B-Apotheken, die sowohl individuelle als auch großvolumige sterile Zubereitungen unterstützen. Das Wachstum wurde gestärkt, da Ärzte zunehmend maßgeschneiderte Analgetika, Dermatologiemischungen und allergenfreie Formulierungen verschrieben. Steigende Fälle chronischer Krankheiten, Medikamentenengpässe und unterstützende Erstattungstrends erweiterten die Nachfrage nach Dienstleistungen weiter. Strenge regulatorische Aufsicht förderte auch Investitionen in hochwertige sterile Herstellungseinrichtungen.

Europa

Europa machte im Jahr 2024 etwa 28% des Marktes aus, unterstützt durch eine gut etablierte Tradition der Apothekenherstellung und eine starke Nachfrage nach maßgeschneiderten Dermatologie-, Hormonersatz- und pädiatrischen Formulierungen. Länder wie Deutschland, Frankreich und die Niederlande betreiben strukturierte Herstellungsrahmen, die Produktsicherheit und einheitliche Abgabepraktiken gewährleisten. Die wachsende Akzeptanz personalisierter Therapien für alternde Bevölkerungen sowie der vermehrte Einsatz von konservierungsmittelfreien und dosisanpassenden Lösungen stärkten das Marktwachstum. Krankenhäuser verließen sich während wiederkehrender Medikamentenengpässe auch auf hergestellte Zubereitungen. Die Expansion klinischer Herstellungsdienste und die steigende Präferenz für maßgeschneiderte Therapien unterstützten weiterhin die stetige regionale Nachfrage.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte 2024 einen Anteil von fast 22 % und entwickelte sich zur am schnellsten wachsenden Region aufgrund der steigenden Inzidenz chronischer Krankheiten, steigender Gesundheitsausgaben und zunehmender Bewusstheit für personalisierte Behandlungen. Die Nachfrage stieg in Australien, Japan, Indien und Südkorea, da Patienten maßgeschneiderte Hormontherapien, dermatologische Formulierungen und pädiatrische Lösungen suchten, die in Standardformaten nicht verfügbar sind. Arzneimittelknappheit in mehreren Märkten zwang Krankenhäuser dazu, sich auf individuell hergestellte Präparate zu verlassen. Investitionen in Schulungen, sterile Infrastruktur und digitale Apothekenplattformen unterstützten die Marktexpansion. Der wachsende Haustierbesitz förderte zudem die veterinärmedizinische Herstellung. Die große Bevölkerungsbasis der Region und der verbesserte Zugang zur Gesundheitsversorgung werden das langfristige Wachstum weiter beschleunigen.

Lateinamerika

Lateinamerika erlangte 2024 etwa 6 % des Marktes, angetrieben durch die steigende Akzeptanz von maßgeschneiderten Therapien in Brasilien, Mexiko und Argentinien. Das regionale Wachstum beschleunigte sich, da Ärzte individuell hergestellte Lösungen für Dermatologie, Hormonungleichgewicht, Fruchtbarkeit und Schmerzmanagement verschrieben. Steigende Gesundheitsausgaben der Mittelschicht und eine höhere Nachfrage nach alternativen Darreichungsformen unterstützten den Sektor. Apotheken erweiterten ihre Fähigkeiten in allergenfreien und konservierungsmittelfreien Formulierungen, um empfindliche Patienten zu bedienen. Obwohl regulatorische Unterschiede eine Herausforderung bleiben, trugen laufende Verbesserungen der Herstellungsstandards und die steigende klinische Bewusstheit zu einer stabilen Nachfrage in großen städtischen Zentren bei.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 2024 etwa 3 % Anteil, wobei die Nachfrage hauptsächlich in den VAE, Saudi-Arabien und Südafrika konzentriert war. Das Wachstum resultierte aus der steigenden Prävalenz chronischer Krankheiten, der Expansion privater Gesundheitsnetzwerke und der zunehmenden Akzeptanz von maßgeschneiderten Dermatologie- und Hormontherapien. Krankenhäuser und Kliniken verließen sich auf individuell hergestellte Produkte, um Engpässe bei Spezial- und Kinderarzneimitteln zu beheben. Investitionen in moderne Apothekeninfrastruktur und die steigende Bewusstheit für personalisierte Behandlungen verbesserten die Marktdurchdringung. Allerdings schränkten begrenzte regulatorische Harmonisierung und ungleicher Zugang zu ausgebildeten Fachleuten für individuelle Herstellung die breitere Expansion in Entwicklungsmärkten ein.

Marktsegmentierungen:

Nach therapeutischem Bereich

- Schmerzmanagement

- Hormonersatz

- Dermatologische Anwendungen

- Spezialarzneimittel

- Nahrungsergänzungsmittel

- Andere therapeutische Bereiche

Nach Anwendung

- Erwachsene

- Geriatrisch

- Veterinärmedizinisch

- Pädiatrisch

Nach Herstellungstyp

- Änderung der pharmazeutischen Inhaltsstoffe (PIA)

- Derzeit nicht verfügbare pharmazeutische Herstellung (CUPM)

- Änderung der pharmazeutischen Dosierung (PDA)

- Andere Herstellungstypen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Markt für Rezepturarzneimittel zeichnet sich durch starken Wettbewerb unter den Hauptakteuren wie Nephron Pharmaceuticals Corporation, Clinigen Group PLC, Lorraine’s Pharmacy, Fagron NV, Institutional Pharmacy Solutions LLC, McGuff Compounding Pharmacy Services, Fresenius Kabi AG, ITC Compounding Pharmacy, B. Braun Melsungen AG und Dougherty’s Pharmacy Inc. aus. Diese Unternehmen konkurrieren durch den Ausbau von sterilen und nicht-sterilen Rezepturfähigkeiten, die Verbesserung der Reinrauminfrastruktur und die Stärkung der Einhaltung der USP-Standards , und . Marktführer konzentrieren sich auf eine breite therapeutische Abdeckung in den Bereichen Schmerzmanagement, Hormontherapie, Dermatologie, Pädiatrie und Tiermedizin. Mehrere Akteure investieren in 503B-Outsourcing-Einrichtungen, um Krankenhäuser mit großen Mengen steriler Injektionsmittel zu versorgen, die von Engpässen betroffen sind. Die Integration von Technologie, einschließlich automatisierter Rezeptursysteme, digitaler Rezeptabläufe und fortschrittlicher Qualitätskontrollwerkzeuge, prägt die Wettbewerbsleistung weiter. Strategische Partnerschaften mit Gesundheitsnetzwerken, Ärztegruppen und Fachkliniken unterstützen die Marktpositionierung. Kontinuierliche Innovationen in personalisierten Formulierungen und Sicherheitsstandards bleiben zentral für den Wettbewerbserfolg.

Analyse der Hauptakteure

- Nephron Pharmaceuticals Corporation

- Clinigen Group PLC

- Lorraine’s Pharmacy

- Fagron NV

- Institutional Pharmacy Solutions, LLC

- McGuff Compounding Pharmacy Services

- Fresenius Kabi AG

- ITC Compounding Pharmacy

- B. Braun Melsungen AG

- Dougherty’s Pharmacy, Inc.

Neueste Entwicklungen

- Im Juni 2025 gab die Clinigen Group PLC bekannt, die Rechte an sechs medac-Therapien gesichert zu haben, um den Zugang der Patienten zu Spezialmedikamenten zu erweitern (strategische Expansion im Bereich Spezial-/Rezeptur-/Managed-Access).

- Im Januar 2025 ging die Clinigen Group PLC eine Partnerschaft mit Santhera Pharmaceuticals ein, um den Zugang zu einer Behandlung für Duchenne-Muskeldystrophie zu erweitern (klinischer Zugang / Spezialmedikamente-Aktivität).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf therapeutischem Bereich, Anwendung, Rezepturtyp und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da die Nachfrage nach personalisierten Therapien in wichtigen therapeutischen Bereichen wächst.

- Sterile Outsourcing-Einrichtungen werden unter Krankenhäusern und großen Kliniken stärker angenommen.

- Technologiegetriebene Mischsysteme werden die Genauigkeit, Sicherheit und Effizienz des Workflows verbessern.

- Bioidentische Hormontherapie wird ein wichtiger Wachstumstreiber in alternden Bevölkerungen bleiben.

- Tiermedizinisches Compounding wird zunehmen, da die Ausgaben für die Gesundheit von Haustieren und artspezifische Bedürfnisse steigen.

- Arzneimittelknappheit wird weiterhin die Abhängigkeit von alternativen Mischungen in der Intensivpflege erhöhen.

- Regulatorische Rahmenbedingungen werden sich verschärfen und Apotheken dazu drängen, mehr in Qualitätssysteme zu investieren.

- Digitale Verschreibungsplattformen und die Integration von Telemedizin werden den Zugang der Patienten zu maßgeschneiderten Medikamenten erweitern.

- Pädiatrische und geriatrische dosisflexible Formulierungen werden in klinischen Umgebungen stärker angenommen.

- Der Marktwettbewerb wird sich verschärfen, da führende Akteure in sterile Infrastruktur, Automatisierung und breitere therapeutische Portfolios investieren.