Marktübersicht

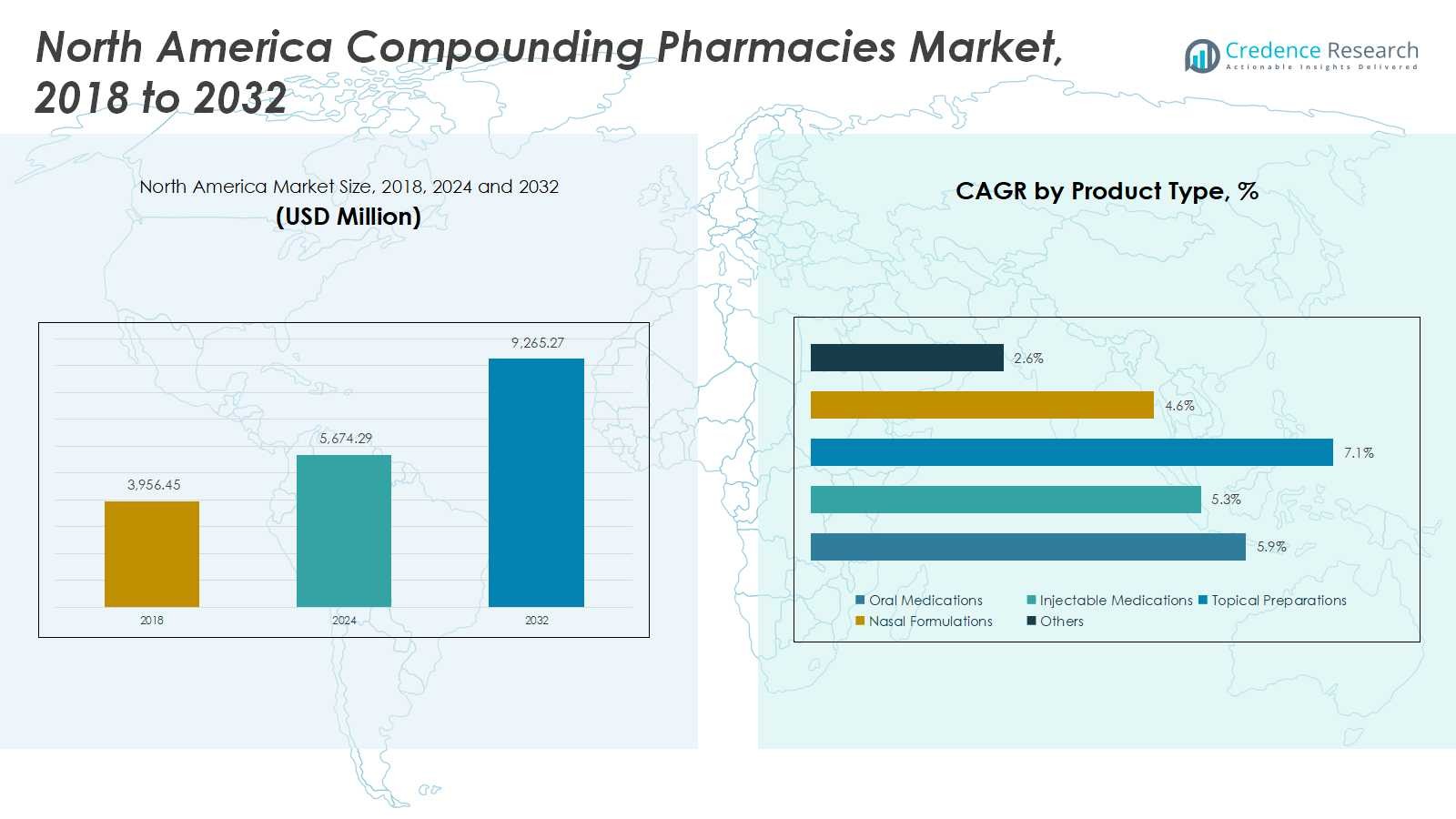

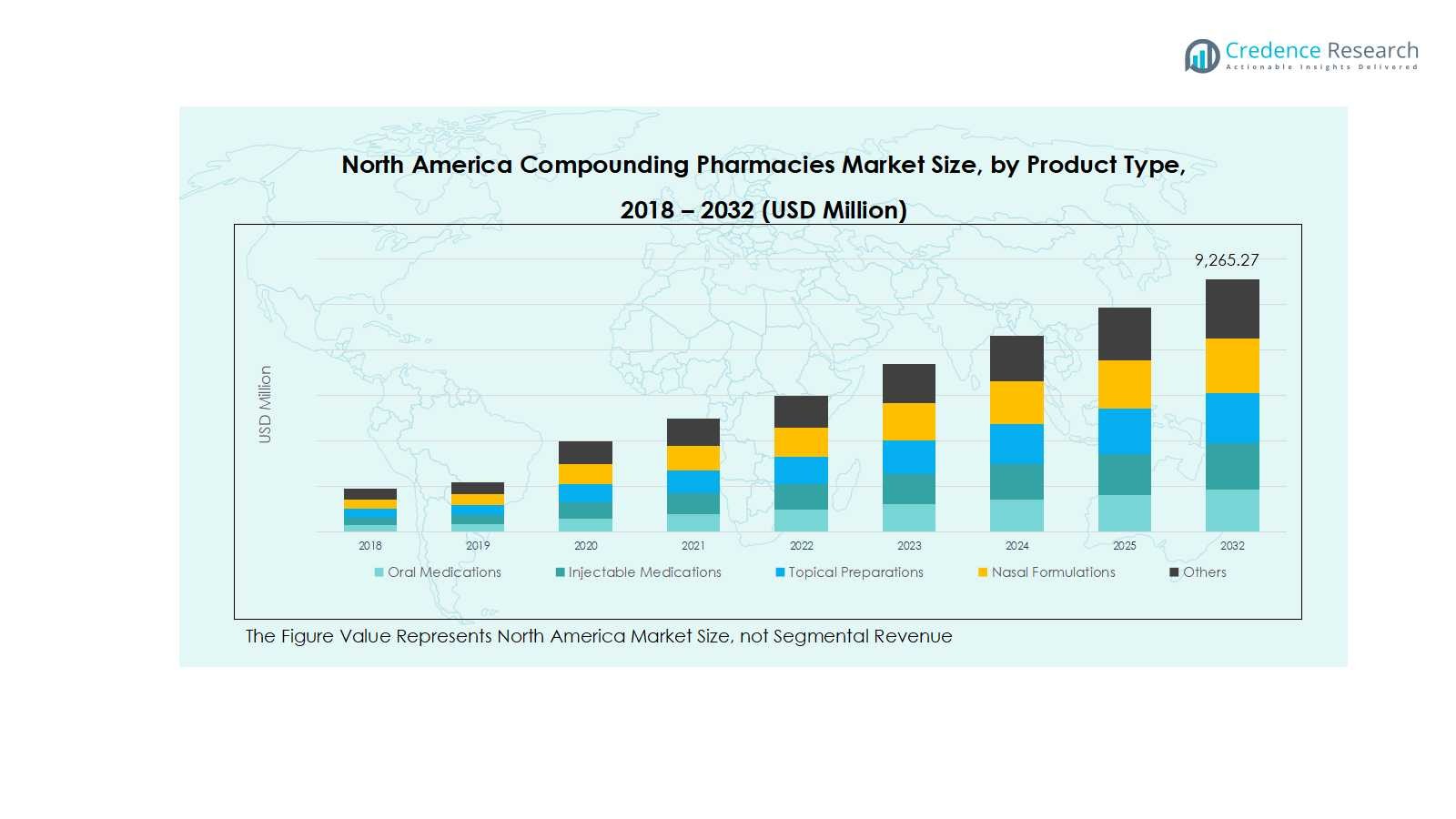

Der Markt für Compounding-Apotheken in Nordamerika wurde 2018 mit 3.956,45 Millionen USD bewertet und stieg bis 2024 auf 5.674,29 Millionen USD. Es wird erwartet, dass er bis 2032 9.265,27 Millionen USD erreichen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,89 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße der Compounding-Apotheken in Nordamerika 2024 |

USD 5.674,29 Millionen |

| Markt für Compounding-Apotheken in Nordamerika, CAGR |

5,89% |

| Marktgröße der Compounding-Apotheken in Nordamerika 2032 |

USD 9.265,27 Millionen |

Die Wettbewerbslandschaft des Marktes für Compounding-Apotheken in Nordamerika wird von wichtigen Akteuren wie Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC und Medisca Inc. geprägt. Diese Unternehmen konzentrieren sich darauf, ihre Produktportfolios zu erweitern, die Qualitätskontrolle zu verbessern und fortschrittliche Compounding-Technologien zu übernehmen, um der steigenden Nachfrage nach personalisierter Medizin gerecht zu werden. Strategische Partnerschaften, Übernahmen und regulatorische Compliance bleiben zentral für ihre Wachstumsstrategien. Regional dominiert die Vereinigten Staaten den Markt und machen 2024 etwa 72 % des gesamten Anteils aus, angetrieben durch ihre fortschrittliche Gesundheitsinfrastruktur, starke Präsenz spezialisierter Compounding-Einrichtungen und höheres Verbraucherbewusstsein für maßgeschneiderte pharmazeutische Lösungen. Kanada folgt, unterstützt durch eine wachsende Basis unabhängiger Compounding-Apotheken und steigende Nachfrage nach maßgeschneiderten Behandlungen. Insgesamt hängt die wettbewerbsfähige Differenzierung von Innovation, Qualitätssicherung und Einhaltung sich entwickelnder Sicherheitsstandards ab.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Compounding-Apotheken in Nordamerika wurde 2024 mit 5.674,29 Millionen USD bewertet und soll bis 2032 9.265,27 Millionen USD erreichen, mit einer CAGR von 5,89 % im Prognosezeitraum.

- Die steigende Nachfrage nach personalisierten Medikamenten, die zunehmende Prävalenz chronischer Krankheiten und die wachsende Auslagerung von Krankenhäusern und Institutionen sind die Haupttreiber des Marktes für Compounding-Apotheken in Nordamerika.

- Wichtige Trends umfassen technologische Fortschritte in automatisierten Compounding-Systemen, digitale Rezeptintegration und zunehmenden Fokus auf pädiatrische und veterinärmedizinische Formulierungen, um den speziellen Bedürfnissen der Patienten gerecht zu werden.

- Der Markt ist moderat konsolidiert mit führenden Akteuren wie Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC und Medisca Inc., die durch Produktinnovation, regulatorische Compliance und strategische Partnerschaften konkurrieren.

- Regional führt die Vereinigten Staaten mit einem Anteil von 72 %, gefolgt von Kanada mit 18 % und Mexiko mit 10 %, während orale Medikamente den Produkttyp mit über 35 % Marktanteil dominieren, was eine starke Nachfrage nach maßgeschneiderten Formulierungen unterstreicht.

Marktsegmentierungsanalyse:

Nach Produkttyp:

Im nordamerikanischen Markt für Compounding-Apotheken hielten orale Medikamente im Jahr 2024 den dominierenden Anteil von über 35%, angetrieben durch die hohe Nachfrage nach maßgeschneiderten Kapseln, Tabletten und Suspensionen, die auf patientenspezifische Dosierungsanforderungen zugeschnitten sind. Das Segment profitiert von einer erhöhten Verschreibung für chronische Erkrankungen und pädiatrische Behandlungen, die präzise Formulierungen erfordern. Injektionsmedikamente folgten dicht dahinter, angetrieben durch die steigende Nachfrage von Krankenhäusern und Spezialkliniken nach sterilen Zubereitungen. In der Zwischenzeit gewinnen topische und nasale Formulierungen in der Dermatologie und Atemwegspflege an Bedeutung, unterstützt durch die wachsende Präferenz für lokal begrenzte und schneller wirkende Therapien.

- Zum Beispiel folgten Injektionsmedikamente dicht dahinter, wobei Baxter International allein im Jahr 2024 zehn neue injizierbare pharmazeutische Produkte in den USA auf den Markt brachte, um die Medikamentenvorbereitung zu optimieren und die Patientensicherheit in der Intensivpflege und Onkologie zu verbessern.

Nach Apothekentyp:

Das Segment der 503A-Apotheken machte im Jahr 2024 einen größeren Marktanteil von fast 60% aus, was auf ihre weit verbreitete Präsenz und die Fähigkeit zurückzuführen ist, patientenspezifische Verschreibungen von einzelnen Gesundheitsdienstleistern zu erfüllen. Diese Apotheken bedienen vielfältige therapeutische Bedürfnisse und gewährleisten Flexibilität bei der Herstellung maßgeschneiderter Behandlungen. Andererseits expandieren 503B-Outsourcing-Einrichtungen schnell, unterstützt durch die wachsende institutionelle Nachfrage nach gebrauchsfertigen sterilen Arzneimitteln und die Einhaltung der FDA-Qualitätsstandards. Der Anstieg der Outsourcing-Trends unter Krankenhäusern und Kliniken wird voraussichtlich das Wachstumsmomentum des 503B-Segments während des Prognosezeitraums stärken.

- Zum Beispiel bietet die 503A-Einrichtung von Belmar Pharma Solutions seit 1985 individuelle Formulierungen, die auf Patientenallergien, Dosierungen und therapeutische Bedürfnisse zugeschnitten sind, und demonstriert Flexibilität bei der Herstellung maßgeschneiderter Behandlungen.

Nach Sterilität:

Im Segment der Sterilität dominierte die nicht-sterile Herstellung den Markt mit einem Anteil von über 55% im Jahr 2024, hauptsächlich aufgrund der breiten Verwendung von Cremes, oralen Suspensionen und topischen Salben in der Dermatologie und Hormontherapie. Diese Produkte erfordern einfachere Herstellungsprozesse und haben im Vergleich zu sterilen Formulierungen geringere regulatorische Komplexitäten. Allerdings wird erwartet, dass das Segment der sterilen Herstellung ein signifikantes Wachstum verzeichnen wird, angetrieben durch die steigende Nachfrage von Krankenhäusern nach injizierbaren Medikamenten, ophthalmischen Lösungen und Infusionstherapien, die strenge aseptische Bedingungen und fortschrittliche Qualitätssicherungspraktiken erfordern.

Wichtige Wachstumstreiber

Steigende Nachfrage nach personalisierten Medikamenten

Der wachsende Fokus auf personalisierte Behandlungsansätze ist ein wichtiger Treiber im nordamerikanischen Markt für Compounding-Apotheken. Patienten suchen zunehmend nach maßgeschneiderten Formulierungen, die Allergien, Dosierungsanpassungen und alternative Darreichungsformen ansprechen, die in kommerziellen Arzneimitteln nicht verfügbar sind. Dieser Trend ist besonders stark in der Pädiatrie, Geriatrie und Hormontherapie, wo eine individuelle Dosierung unerlässlich ist. Apotheken, die maßgeschneiderte Compounding-Lösungen anbieten, gewinnen einen Wettbewerbsvorteil, da Ärzte und Patienten Präzisionsmedizin priorisieren, um therapeutische Ergebnisse zu verbessern und unerwünschte Arzneimittelreaktionen zu minimieren.

- Zum Beispiel bietet Walgreen Co. maßgeschneiderte Hormontherapie-Medikamente für Patienten an, die spezifische Dosierungen und Formulierungen benötigen, um individuelle Hormonungleichgewichte zu adressieren, die Standardmedikamente nicht immer erfüllen können.

Wachsende geriatrische und chronische Krankheitsbevölkerung

Die zunehmende Verbreitung chronischer Krankheiten und die alternde Bevölkerung steigern die Nachfrage nach individuell hergestellten Medikamenten erheblich. Ältere Erwachsene benötigen oft spezialisierte Dosierungen und Kombinationen, um komplexe Gesundheitszustände wie Diabetes, Herz-Kreislauf-Erkrankungen und Arthritis zu bewältigen. Apotheken, die sich auf die Herstellung spezialisieren, bedienen dieses Bedürfnis, indem sie leichter zu verabreichende Darreichungsformen wie transdermale Cremes oder flüssige Suspensionen formulieren. Die zunehmende Abhängigkeit von personalisierter Pflege in langfristigen Behandlungsplänen positioniert Apotheken, die sich auf die Herstellung spezialisieren, weiterhin als kritisches Bindeglied im Management chronischer Krankheiten in ganz Nordamerika.

- Zum Beispiel passt Preston’s Pharmacy die Hormonersatztherapie für ältere Patienten an, indem sie maßgeschneiderte Dosierungen und Formulierungen bereitstellt, um hormonelle Ungleichgewichte zu beheben und die Medikamenteneinnahme zu verbessern.

Wachsende Nachfrage von Institutionen und Krankenhäusern

Krankenhäuser und Gesundheitseinrichtungen lagern die Arzneimittelherstellung zunehmend an lizenzierte Herstellungsbetriebe aus, um regulatorische Standards zu erfüllen und die Patientensicherheit zu gewährleisten. Dieser Outsourcing-Trend ist ein wichtiger Wachstumstreiber, der insbesondere 503B-Outsourcing-Einrichtungen zugutekommt, die sterile, gebrauchsfertige Produkte bereitstellen. Angesichts der zunehmenden Überprüfung der Arzneimittelsicherheit und -sterilität wenden sich Gesundheitsdienstleister konformen Herstellern zu, die gleichbleibende Qualität und Zuverlässigkeit gewährleisten. Die Nachfrage nach individuell hergestellten Injektionsmitteln, ophthalmischen Lösungen und Infusionstherapien verstärkt das stetige Wachstum in der Zusammenarbeit mit institutionellen Apotheken.

Wichtige Trends & Chancen

Technologische Fortschritte in Herstellungsprozessen

Automatisierung, digitale Verschreibungssysteme und fortschrittliche Formulierungstechnologien transformieren den Markt für Apotheken, die sich auf die Herstellung spezialisieren, in Nordamerika. Moderne Ausrüstung sorgt für erhöhte Präzision, Rückverfolgbarkeit und Sterilität während der Produktion, wodurch Kontaminationsrisiken und menschliche Fehler reduziert werden. Die Integration von softwaregesteuerten Qualitätskontrollsystemen und robotergestützten Herstellungseinheiten optimiert die Abläufe weiter. Diese Innovationen steigern nicht nur die Effizienz, sondern eröffnen auch Möglichkeiten zur Skalierung der Produktionskapazität, sodass Apotheken höhere Verschreibungsvolumina bewältigen können, während sie die sich entwickelnden FDA-Standards einhalten.

- Zum Beispiel haben Unternehmen wie Fagron automatisierte Systeme wie die FagronLab™-Serie eingeführt, die die Herstellung von Pulvern, Flüssigkeiten und halbfesten Formulierungen optimieren, die Vorbereitungszeit verkürzen und Konsistenz gewährleisten.

Zunehmender Fokus auf veterinäre und pädiatrische Herstellung

Das wachsende Bewusstsein für spezialisierte Behandlungsbedürfnisse in der Veterinär- und Kinderheilkunde bietet neue Marktchancen. Tierhalter suchen sicherere und schmackhaftere individuell hergestellte Formulierungen für Tiere, während Kinderärzte flüssige oder aromatisierte Medikamente bevorzugen, um die Patientencompliance zu verbessern. Diese Nischensegmente expandieren schnell aufgrund der begrenzten Verfügbarkeit kommerzieller Arzneimitteloptionen. Apotheken, die diese Chancen mit innovativen Formulierungen und Dosierungsanpassungen nutzen, werden voraussichtlich ein nachhaltiges Wachstum in diesen unterversorgten, aber lukrativen Segmenten erzielen.

- Zum Beispiel hat Zenith Pharmacy fortschrittliche Automatisierung in der veterinären Herstellung integriert, was präzise Dosierungen für kleine oder exotische Haustiere ermöglicht und die Sicherheit und Wirksamkeit verbessert.

Wichtige Herausforderungen

Strenge regulatorische und Compliance-Anforderungen

Die Einhaltung der sich entwickelnden FDA- und USP-Standards bleibt eine große Herausforderung für Apotheken in Nordamerika, die sich auf die Herstellung von Rezepturarzneimitteln spezialisieren. Häufige Inspektionen, komplexe Sterilitätsanforderungen und Dokumentationsanforderungen erhöhen die Betriebskosten und schränken die Skalierbarkeit kleinerer Akteure ein. Nichteinhaltung kann zu Warnungen oder Schließungen von Einrichtungen führen, was sich auf den Ruf und den Umsatz auswirkt. Um wettbewerbsfähig zu bleiben, müssen Apotheken erheblich in Qualitätssicherung, Mitarbeiterschulung und Technologie-Upgrades investieren, was die finanziellen Ressourcen belasten und die Expansion in einem stark regulierten Umfeld verlangsamen kann.

Begrenzte Versicherungsrückerstattungen und hohe Produktionskosten

Das Fehlen einer standardisierten Versicherungsdeckung für Rezepturarzneimittel stellt eine erhebliche Herausforderung dar. Viele Versicherungsanbieter klassifizieren Rezepturarzneimittel als nicht im Leistungskatalog enthalten oder als Wahlleistung, wodurch die Patienten die vollen Kosten tragen müssen. In Kombination mit hohen Produktions- und Materialkosten schränkt dies die Marktzugänglichkeit und Rentabilität ein. Apotheken stehen unter zunehmendem Druck, die Erschwinglichkeit zu wahren und gleichzeitig die Einhaltung von Vorschriften und Qualität zu gewährleisten. Die Bewältigung dieser Kosten- und Erstattungsbarrieren wird entscheidend für das nachhaltige Wachstum und die Erweiterung der Patientenakzeptanz auf dem nordamerikanischen Markt für Rezepturarzneimittel sein.

Regionale Analyse

Vereinigte Staaten

Die Vereinigten Staaten dominierten den Markt für Rezepturarzneimittel in Nordamerika mit einem Marktanteil von 72 % im Jahr 2024, angetrieben durch eine starke Nachfrage nach personalisierten Medikamenten und eine fortschrittliche Gesundheitsinfrastruktur. Der robuste regulatorische Rahmen des Landes, gepaart mit einer hohen Prävalenz chronischer Krankheiten, treibt weiterhin die Nachfrage nach maßgeschneiderten Darreichungsformen und sterilen Injektionslösungen an. Die zunehmende Zusammenarbeit zwischen Krankenhäusern und 503B-Outsourcing-Einrichtungen unterstützt zusätzlich die Marktexpansion. Darüber hinaus verstärken technologische Fortschritte in automatisierten Rezeptursystemen und das wachsende Bewusstsein unter Ärzten und Patienten für maßgeschneiderte Behandlungen die Führungsposition des Landes auf dem regionalen Markt.

Kanada

Kanada verzeichnete einen Marktanteil von 18 % im Jahr 2024, unterstützt durch die zunehmende Akzeptanz von Rezepturarzneimitteln in Apotheken und Spezialkliniken. Der Markt profitiert von einer steigenden Präferenz für individualisierte Therapien, insbesondere in den Bereichen Dermatologie, Hormonersatz und Kinderheilkunde. Zunehmende Regierungsinitiativen zur Sicherstellung von Qualität und Sicherheit in der Rezepturpraxis stärken das Vertrauen in die Branche. Darüber hinaus treibt die wachsende geriatrische Bevölkerung und die höhere Inzidenz von lebensstilbedingten Erkrankungen die Nachfrage nach maßgeschneiderten Formulierungen an, während die fortschreitende Digitalisierung in Apothekenbetrieben die Verschreibungsgenauigkeit und Serviceeffizienz in der kanadischen Rezepturlandschaft verbessert.

Mexiko

Mexiko erlangte einen Marktanteil von 10 % im Jahr 2024, angetrieben durch wachsenden Zugang zur Gesundheitsversorgung, zunehmendes Patientenbewusstsein und expandierende private Apothekennetzwerke. Der Rezeptursektor des Landes verzeichnet ein stetiges Wachstum, da Gesundheitsfachkräfte erschwingliche und patientenspezifische Medikamente betonen, um ungedeckte klinische Bedürfnisse zu adressieren. Die Nachfrage ist besonders stark nach nicht-sterilen Zubereitungen und Hormontherapien. Während sich die regulatorischen Rahmenbedingungen noch entwickeln, tragen zunehmende Investitionen in die pharmazeutische Herstellung und Partnerschaften mit in den USA ansässigen Rezepturfirmen zur Verbesserung der Qualitätsstandards bei. Steigende verfügbare Einkommen und eine verbesserte Gesundheitsinfrastruktur stärken weiter Mexikos Position auf dem nordamerikanischen Markt für Rezepturarzneimittel.

Marktsegmentierungen:

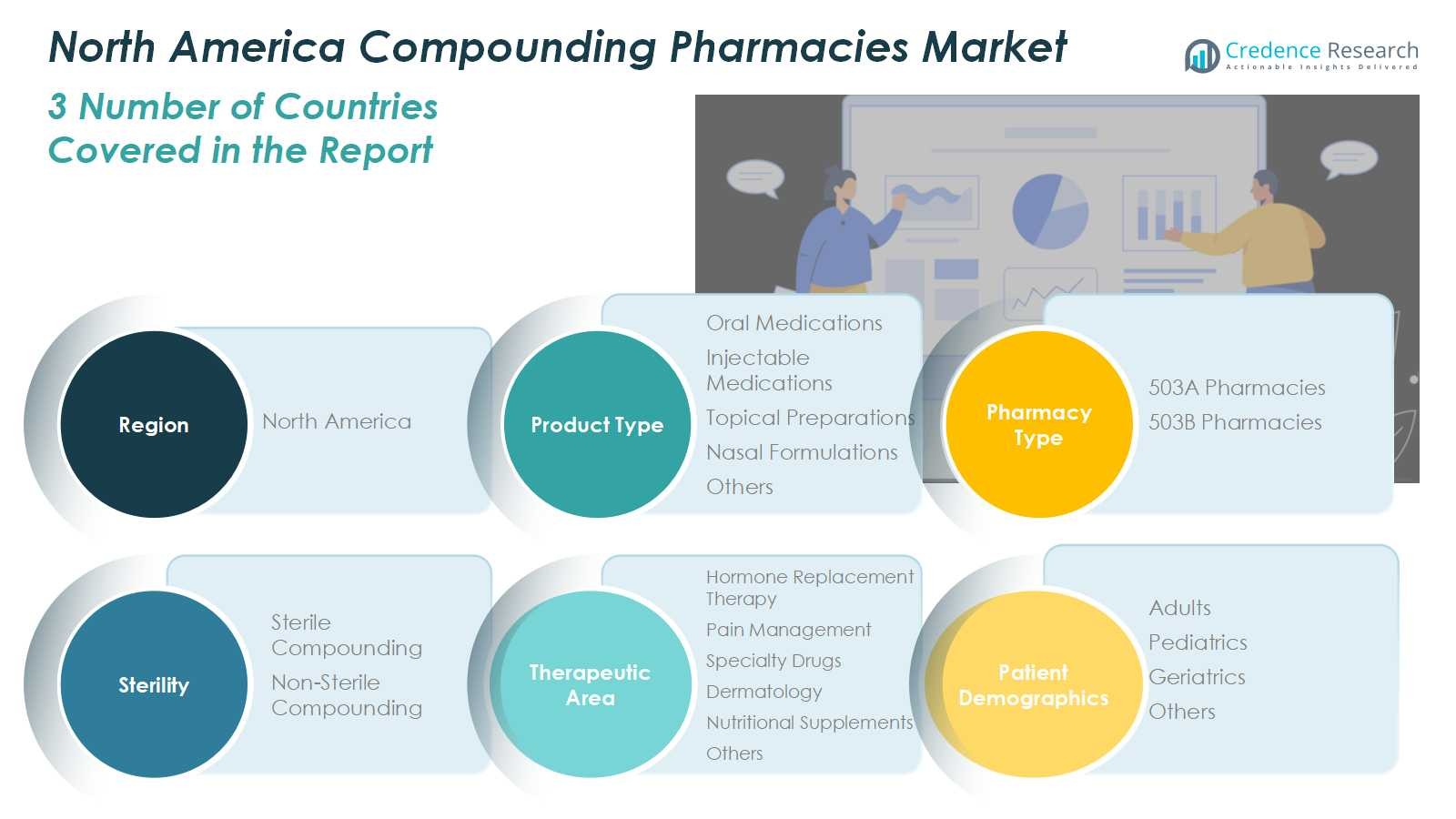

Nach Produkttyp

- Orale Medikamente

- Injektionsmedikamente

- Topische Zubereitungen

- Nasale Formulierungen

- Andere

Nach Apothekentyp

- 503A Apotheken

- 503B Apotheken

Nach Sterilität

- Sterile Herstellung

- Nicht-sterile Herstellung

Nach therapeutischem Bereich

- Hormonersatztherapie

- Schmerzmanagement

- Spezialmedikamente

- Dermatologie

- Nahrungsergänzungsmittel

- Andere

Nach Patientendemografie

- Erwachsene

- Pädiatrie

- Geriatrie

- Andere

Nach Region

- Vereinigte Staaten

- Kanada

- Mexiko

Wettbewerbslandschaft

Die Wettbewerbslandschaft des nordamerikanischen Marktes für Compounding-Apotheken umfasst wichtige Akteure wie Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc. (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, PCCA und Medisca Inc. Diese Unternehmen konkurrieren durch Produktinnovationen, regulatorische Compliance und fortschrittliche Herstellungskapazitäten. Der Markt ist mäßig konsolidiert, wobei führende Akteure stark in sterile Herstellungsanlagen und Automatisierungstechnologien investieren, um Genauigkeit und Sicherheit zu verbessern. Strategische Kooperationen mit Krankenhäusern und Spezialkliniken stärken die Vertriebsnetze, insbesondere im 503B-Outsourcing. Darüber hinaus sind die Erweiterung therapeutischer Portfolios und die digitale Integration für das Rezeptmanagement wichtige Wachstumsstrategien, die von führenden Unternehmen übernommen werden. Kontinuierliche Investitionen in F&E und die Einhaltung strenger FDA- und USP-Standards bleiben zentral, um den Wettbewerbsvorteil zu erhalten und eine konsistente Produktqualität in der gesamten Region sicherzustellen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Fagron N.V.

- Avella Specialty Pharmacy

- Clinigen Group

- Central Admixture Pharmacy Services Inc. (CAPS)

- Vertisis Custom Pharmacy

- Braun Melsungen AG

- PharMEDium Services LLC

- 21st Century Pharmacy

- Professional Compounding Centers of America (PCCA)

- Medisca Inc.

Aktuelle Entwicklungen

- Im September 2025 erwarb Fagron N.V. die University Compounding Pharmacy (UCP), einen 503A-Pharmahersteller, der sich auf Gesundheit und Wellness in Kalifornien spezialisiert hat.

- Im Februar 2025 erweiterte die Clinigen Group ihre Zusammenarbeit mit Essential Pharma, um den Patientenzugang in der JAPAC-Region zu verbessern.

- Im Jahr 2025 setzte Vertisis Custom Pharmacy die Bereitstellung anpassbarer Injektionslösungen und Verbindungen für integrative und naturheilkundliche Behandlungen fort und verbesserte seine 503A-Pharma-Dienstleistungen.

- Im September 2025 erwarb Clinigen Group SSI Strategy, um den Weg von der klinischen Strategie zur globalen Kommerzialisierung für Biotech-Innovatoren zu optimieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Apothekentyp, Sterilität, therapeutischem Bereich, Patientendemografie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsaussichten

- Der Markt wird aufgrund der steigenden Nachfrage nach personalisierten und patientenspezifischen Medikamenten weiter wachsen.

- Technologische Fortschritte in der automatisierten Herstellung und digitalen Verschreibungssystemen werden die Betriebseffizienz verbessern.

- Die zunehmende Akzeptanz steriler Herstellungsverfahren wird Partnerschaften mit Krankenhäusern und Gesundheitseinrichtungen stärken.

- Die steigende Prävalenz chronischer und altersbedingter Krankheiten wird das langfristige Marktwachstum sichern.

- Regulatorische Compliance und Qualitätssicherung bleiben zentral für die Aufrechterhaltung der Glaubwürdigkeit der Branche.

- Die Expansion von 503B-Outsourcing-Einrichtungen wird die institutionelle Nachfrage nach gebrauchsfertigen Formulierungen antreiben.

- Der wachsende Fokus auf pädiatrische und veterinärmedizinische Herstellung wird neue Einnahmequellen schaffen.

- Strategische Kooperationen und Übernahmen unter den Hauptakteuren werden die Marktkonsolidierung beschleunigen.

- Das gestiegene Bewusstsein für maßgeschneiderte Hormon- und Schmerztherapien wird die Spezialherstellung unterstützen.

- Die fortgesetzte Digitalisierung und Integration von KI-gesteuerten Systemen wird die Genauigkeit, Rückverfolgbarkeit und Patientensicherheit verbessern.