Marktübersicht

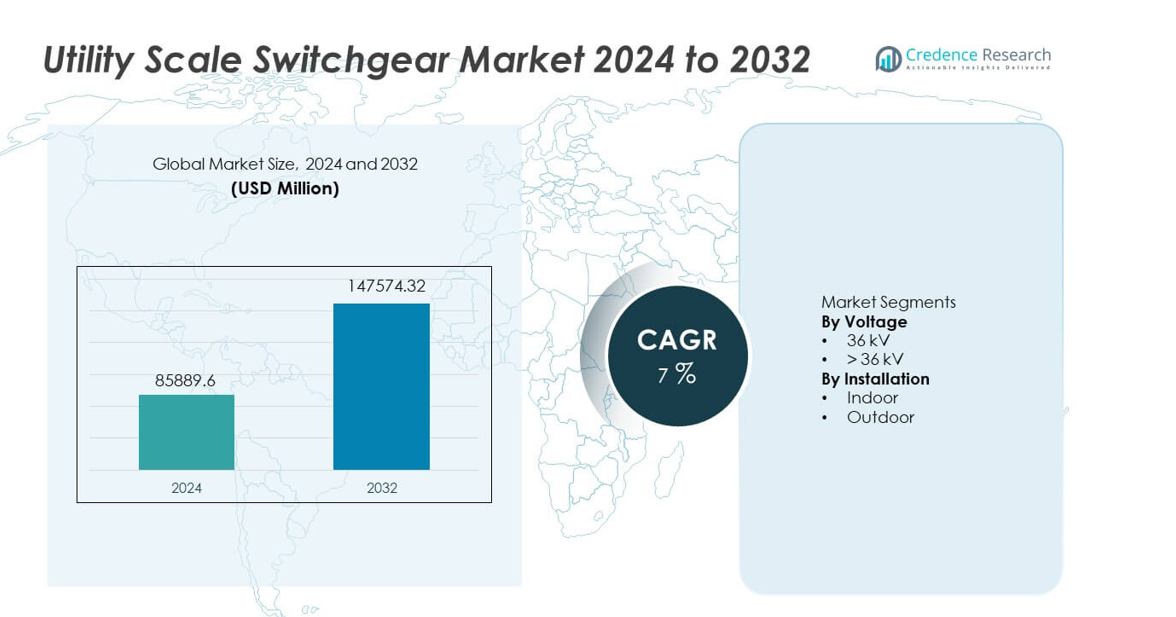

Der Markt für Utility Scale Schaltanlagen wurde im Jahr 2024 auf 85.889,6 Millionen USD geschätzt und soll bis 2032 147.574,32 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 7 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Utility Scale Schaltanlagen 2024 |

85.889,6 Millionen USD |

| Utility Scale Schaltanlagen Markt, CAGR |

7% |

| Marktgröße für Utility Scale Schaltanlagen 2032 |

147.574,32 Millionen USD |

Der Markt für Utility Scale Schaltanlagen zeichnet sich durch eine starke Beteiligung von ABB, General Electric, Eaton, Hitachi, HD Hyundai Electric, CG Power and Industrial Solutions, Bharat Heavy Electricals, Fuji Electric, Hyosung Heavy Industries und E + I Engineering aus. Diese Unternehmen konzentrieren sich auf Hochspannungsschaltanlagenlösungen, Unterstützung bei der Netzmodernisierung und große Übertragungsprojekte für Versorgungsunternehmen. Ihre Wettbewerbsvorteile liegen in der Fertigungsskala, EPC-Fähigkeiten und der Einhaltung globaler Netzstandards. Der asiatisch-pazifische Raum führt den Markt mit einem Marktanteil von 35 % an, unterstützt durch den schnellen Ausbau der Übertragung, die steigende Stromnachfrage und große Projekte zur Integration erneuerbarer Energien. Starke staatliche Investitionen in die Strominfrastruktur und die kontinuierliche Entwicklung von Umspannwerken stärken die regionale Dominanz und sichern langfristiges Marktwachstum.

Markteinblicke

- Der Markt für Utility Scale Schaltanlagen wurde im Jahr 2024 auf 85.889,6 Millionen USD geschätzt und soll bis 2032 147.574,32 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7 % während des Prognosezeitraums.

- Das Marktwachstum wird durch den Ausbau der Übertragung, die Modernisierung des Netzes und die zunehmende Integration erneuerbarer Energien angetrieben, was die Nachfrage nach Hochspannungsschutz- und Steuergeräten erhöht.

- Schaltanlagen über 36 kV führen mit einem Segmentanteil von 61 %, während Außeninstallationen aufgrund von groß angelegten Übertragungsprojekten und rauen Betriebsbedingungen einen Anteil von 57 % halten.

- Der Wettbewerb konzentriert sich auf hoch fehlerresistente Designs, digital bereite Schaltanlagen und umweltfreundliche Isolierungstechnologien, unterstützt durch starke EPC-Fähigkeiten.

- Der asiatisch-pazifische Raum dominiert mit einem Marktanteil von 35 %, gefolgt von Nordamerika mit 32 % und Europa mit 24 %, während Lateinamerika mit 6 % und der Nahe Osten & Afrika mit 3 % durch gezielte Netzaufrüstungen ein stetiges Wachstum zeigen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Spannung:

Das Spannungssegment umfasst die Kategorien 36 kV und über 36 kV, wobei über 36 kV mit einem Marktanteil von 61% dominiert. Versorgungsunternehmen priorisieren Hochspannungsschaltanlagen, um die Übertragung großer Energiemengen und die Netzstabilität zu unterstützen. Der Ausbau von Übertragungsnetzen und die Einspeisung erneuerbarer Energien treiben die starke Nachfrage nach höheren Spannungswerten an. Diese Systeme bewältigen höhere Kurzschlussströme und gewährleisten einen zuverlässigen Betrieb unter hohen Lasten. Das Wachstum von grenzüberschreitenden Verbindungen und Ultra-Hochspannungsprojekten stärkt die Akzeptanz weiter. Versorgungsunternehmen bevorzugen auch Schaltanlagen mit höherer Spannung, um Übertragungsverluste zu reduzieren und die Effizienz zu verbessern. Laufende Netzausbauprogramme verstärken die Dominanz des Segments über 36 kV weiterhin.

- Zum Beispiel liefert Hitachi Energy gasisolierte Schaltanlagen mit einer Nennspannung von bis zu 550 kV und einer Kurzschlussfestigkeit von 63 kA für 3 Sekunden, die lange Übertragungskorridore unterstützen.

Nach Installation:

Das Installationssegment umfasst Innen- und Außenschaltanlagen, wobei Außeninstallationen einen führenden Marktanteil von 57% halten. Großtechnische Umspannwerke bevorzugen Außenschaltanlagen aufgrund ihrer Eignung für Hochspannungsanwendungen und großflächige Einsätze. Außensysteme unterstützen Übertragungsumspannwerke und Projekte zur Integration erneuerbarer Energien. Robuste Designs widerstehen rauen Wetter- und Umweltbedingungen. Versorgungsunternehmen profitieren auch von einfacher Skalierbarkeit und geringeren Platzbeschränkungen bei Außeninstallationen. Der Ausbau von Übertragungskorridoren und neuen Umspannwerken treibt die Nachfrage an. Reduzierte Bauanforderungen und Kosteneffizienz unterstützen die Akzeptanz weiter. Außenschaltanlagen bleiben die bevorzugte Wahl für großtechnische Energieinfrastrukturprojekte.

- Zum Beispiel liefert ABB luftisolierte Außenschaltanlagen, die für Spannungspegel bis zu 800 kV ausgelegt sind und zuverlässig bei Umgebungstemperaturen von –40°C bis +55°C arbeiten.

Wichtiger Wachstumstreiber

Ausbau der Übertragungs- und Verteilungsinfrastruktur

Versorgungsunternehmen investieren weiterhin in den großflächigen Ausbau von Übertragungs- und Verteilungsnetzen, um die steigende Stromnachfrage zu decken. Großtechnische Schaltanlagen spielen eine entscheidende Rolle bei der Verwaltung von Hochspannungsstromflüssen und der Sicherstellung der Netzstabilität. Schnelle Urbanisierung und industrielles Wachstum erhöhen den Bedarf an neuen Umspannwerken und Netzaufrüstungen. Regierungen unterstützen den Netzausbau durch nationale Elektrifizierungs- und Infrastrukturprogramme. Die Integration erneuerbarer Energien erfordert ebenfalls zusätzliche Schaltanlagenkapazitäten. Versorgungsunternehmen priorisieren zuverlässige und leistungsstarke Ausrüstung, um Ausfallrisiken zu reduzieren. Diese Infrastrukturinvestitionen bleiben ein primärer Treiber für das anhaltende Wachstum des Marktes für großtechnische Schaltanlagen.

- Zum Beispiel setzt Siemens Energy luftisolierte und gasisolierte Schaltanlagen mit einer Nennspannung von bis zu 420 kV und einer Kurzschlussfestigkeit von 63 kA ein, die neue Übertragungsumspannwerke und Netzverstärkungsprojekte unterstützen.

Integration erneuerbarer Energien und Netzverbindungen

Die Integration erneuerbarer Energien erhöht die Nachfrage nach fortschrittlichen Schaltanlagen in Versorgungsnetzen. Wind- und Solarprojekte erfordern Hochspannungsschaltgeräte für den Netzanschluss und die Energieeinspeisung. Intermittierende Erzeugung belastet die Netzressourcen stärker. Schaltanlagen gewährleisten eine sichere Isolation, Schutz und Steuerung unter schwankenden Lasten. Grenzüberschreitende und interregionale Stromverbindungen treiben die Implementierung weiter voran. Versorgungsunternehmen übernehmen höhere Spannungswerte, um die Langstreckenübertragung zu unterstützen. Da die Kapazität erneuerbarer Energien weiter wächst, bleibt die Nachfrage nach Schaltanlagen sowohl in Übertragungs- als auch in Verteilungsumspannwerken stark.

- Zum Beispiel liefert GE Vernova gasisolierte Schaltanlagen, die für erneuerbare Evakuierungsstationen ausgelegt sind und Spannungspegel bis zu 550 kV sowie Dauerstromstärken von 5.000 A für große Solar- und Windintegrationszentren unterstützen.

Netzmodernisierung und Ersatz veralteter Anlagen

Die alternde Netzinfrastruktur treibt den Ersatz veralteter Schaltanlagen in Versorgungsnetzen voran. Viele installierte Systeme übersteigen ihre Betriebsdauer und sind einem höheren Ausfallrisiko ausgesetzt. Versorgungsunternehmen investieren in moderne Schaltanlagen, um Zuverlässigkeit und Sicherheit zu verbessern. Fortschrittliche Designs unterstützen höhere Fehlerstromwerte und verbesserte Isolierung. Die Kompatibilität mit digitalem Monitoring verbessert die Leistung der Anlagen weiter. Modernisierungsprogramme konzentrieren sich auch auf die Reduzierung von Wartung und Ausfallzeiten. Diese Ersatzzyklen schaffen eine kontinuierliche Nachfrage nach Schaltanlagen im Versorgungsmaßstab in entwickelten und aufstrebenden Märkten.

Wichtiger Trend & Chance

Annahme von gasisolierten und kompakten Schaltanlagendesigns

Versorgungsunternehmen übernehmen zunehmend gasisolierte und kompakte Schaltanlagen, um den Platzbedarf von Umspannwerken zu optimieren. Diese Designs unterstützen Hochspannungsanwendungen in platzbeschränkten Umgebungen. Kompakte Systeme bieten höhere Zuverlässigkeit und geringeren Wartungsbedarf. Urbane Umspannwerke und Offshore-Projekte für erneuerbare Energien treiben die Annahme voran. Verbesserte Isolierungsleistung erhöht die Betriebssicherheit. Anbieter, die kompakte Lösungen anbieten, erlangen Wettbewerbsvorteile. Das Wachstum der städtischen Energieinfrastruktur schafft langfristige Chancen für fortschrittliche Schaltanlagentechnologien.

- Zum Beispiel liefert ABB gasisolierte Schaltanlagen mit einer Nennspannung von bis zu 800 kV und einer Kurzschlussfestigkeit von 63 kA für 3 Sekunden, die kompakte Übertragungsstationen in dicht besiedelten städtischen Zonen ermöglichen.

Integration von digitalem Monitoring und intelligenten Schaltanlagen

Intelligente Schaltanlagen mit eingebetteten Sensoren gewinnen in Versorgungsnetzen an Bedeutung. Digitales Monitoring ermöglicht Echtzeit-Zustandsbewertungen und vorausschauende Wartung. Versorgungsunternehmen reduzieren Ausfallrisiken durch frühzeitige Fehlererkennung. Die Integration mit digitalen Umspannwerken verbessert die Betriebseffizienz. Datengetriebene Erkenntnisse unterstützen Strategien zur Optimierung von Anlagen. Anbieter, die in intelligente Schaltanlagelösungen investieren, erschließen neue Wachstumschancen. Die digitale Transformation stärkt die langfristige Nachfrage im Markt für Schaltanlagen im Versorgungsmaßstab.

- Zum Beispiel stattet Eaton Hochspannungs-Schaltanlagen mit digitalen Sensoren aus, die in der Lage sind, Temperatur, Luftfeuchtigkeit und Teilentladungen zu überwachen und bis zu 10.000 Betriebsereignisse für detaillierte Anlagendiagnosen aufzuzeichnen.

Wichtige Herausforderung

Hohe Investitionskosten und lange Beschaffungszyklen

Schaltanlagen im Versorgungsmaßstab erfordern hohe Kapitalinvestitionen. Herstellung, Installation und Inbetriebnahme erhöhen die Projektkosten. Lange Beschaffungs- und Genehmigungszyklen verzögern die Umsetzung. Budgetbeschränkungen beeinflussen die Ausgabenentscheidungen der Versorgungsunternehmen. Anpassungsanforderungen erhöhen die Vorlaufzeiten weiter. Diese Faktoren verlangsamen die Annahme, insbesondere in kostenempfindlichen Regionen. Anbieter müssen Kosten- und Leistungseffizienz ausbalancieren, um diese Herausforderung zu bewältigen.

Umwelt- und regulatorischer Konformitätsdruck

Umweltvorschriften beeinflussen das Design und die Materialauswahl von Schaltanlagen. Einschränkungen bei Isoliergasen erhöhen die Komplexität der Konformität. Versorgungsunternehmen stehen vor Herausforderungen beim Übergang zu alternativen Technologien. Regulatorische Genehmigungen verlängern die Projektzeitpläne. Konformitätskosten beeinflussen die gesamte Projektwirtschaftlichkeit. Anbieter müssen in nachhaltige und konforme Lösungen investieren. Die Einhaltung regulatorischer Standards bleibt eine wichtige Herausforderung im Markt für Schaltanlagen im Versorgungsmaßstab.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 32 % im Utility Scale Switchgear-Markt, unterstützt durch starke Übertragungs-Upgrades und Netzzuverlässigkeitsmandate. Versorgungsunternehmen investieren in Hochspannungsschaltanlagen, um alternde Anlagen zu ersetzen und die Integration erneuerbarer Energien zu unterstützen. Der Ausbau von länderübergreifenden Übertragungskorridoren erhöht die Nachfrage nach Außenanlagen und Systemen über 36 kV. Digitale Umspannwerke und Smart-Grid-Initiativen stärken die Akzeptanz weiter. Versorgungsunternehmen priorisieren auch Sicherheit, Fehlertoleranz und die Einhaltung strenger Standards. Eine starke Kapitalausgabenkapazität und langfristige Infrastrukturprogramme tragen weiterhin zur konstanten Nachfrage bei Projekten im Versorgungsmaßstab in der Region bei.

Europa

Europa hat einen Marktanteil von 24 %, angetrieben durch Ziele für erneuerbare Energien und grenzüberschreitende Verbindungen. Versorgungsunternehmen setzen fortschrittliche Schaltanlagen ein, um variable Stromflüsse aus Wind- und Solaranlagen zu verwalten. Der Ersatz von Altsystemen unterstützt eine konstante Nachfrage über die Übertragungsnetze hinweg. Kompakte und gasisolierte Schaltanlagen gewinnen in städtischen Umspannwerken an Bedeutung. Der regulatorische Fokus auf Netzeffizienz und Betriebssicherheit beschleunigt Modernisierungsbemühungen. Investitionen in Offshore-Windübertragungen unterstützen weiter die Akzeptanz von Hochspannungsschaltanlagen. Diese Faktoren positionieren Europa als stabilen und technologiegetriebenen regionalen Markt.

Asien-Pazifik

Der Asien-Pazifik-Raum führt mit einem Marktanteil von 35 %, unterstützt durch schnellen Netzausbau und steigende Stromnachfrage. Großangelegte Übertragungsprojekte treiben die starke Nachfrage nach Hochspannungs- und Außenschaltanlagen an. Länder wie China und Indien investieren stark in neue Umspannwerke, um Urbanisierung und industrielles Wachstum zu unterstützen. Die Integration erneuerbarer Energien erhöht die Schaltanforderungen an Netzanschlusspunkten. Von der Regierung unterstützte Reformen im Energiesektor beschleunigen die Infrastrukturentwicklung. Hohe Projektvolumina und kontinuierlicher Netzausbau machen den Asien-Pazifik-Raum zum größten regionalen Beitrag zur Marktentwicklung.

Lateinamerika

Lateinamerika repräsentiert einen Marktanteil von 6 %, angetrieben durch schrittweise Upgrades der Stromübertragungsinfrastruktur. Versorgungsunternehmen konzentrieren sich darauf, die Netzzuverlässigkeit zu verbessern und technische Verluste zu reduzieren. Der Ausbau von Projekten für erneuerbare Energien erhöht die Nachfrage nach Schaltanlagen im Versorgungsmaßstab. Budgetbeschränkungen verlangsamen den großflächigen Einsatz, aber gezielte Investitionen unterstützen stetigen Fortschritt. Programme zur Übertragungsverstärkung in Schlüsselstaaten erhalten die Nachfrage aufrecht. Internationale Finanzierung und öffentlich-private Partnerschaften unterstützen ebenfalls die Infrastrukturentwicklung. Die Region zeigt eine konstante Akzeptanz von Schaltanlagen in neuen und renovierten Umspannwerken.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Marktanteil von 3 %, unterstützt durch Netzausbau und Energie-Diversifizierungsinitiativen. Versorgungsunternehmen investieren in Schaltanlagen, um Hochspannungsübertragungsnetze und erneuerbare Projekte zu unterstützen. Raue Betriebsbedingungen erhöhen die Nachfrage nach robusten Außensystemen. Der Ausbau der Strominfrastruktur bleibt in mehreren Ländern eine nationale Priorität. Die Akzeptanz schreitet stetig durch große Übertragungs- und Verbindungsprojekte voran. Langfristige Elektrifizierungs- und Erneuerbare-Ziele unterstützen weiterhin das allmähliche Marktwachstum in der Region.

Marktsegmentierungen:

Nach Spannung

Nach Installation

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft hebt ABB, General Electric, Eaton, Hitachi, HD Hyundai Electric, CG Power and Industrial Solutions, Bharat Heavy Electricals, Fuji Electric, Hyosung Heavy Industries und E + I Engineering als Hauptakteure im Markt für Utility Scale-Schaltanlagen hervor. Diese Unternehmen konkurrieren durch umfangreiche Hochspannungs-Schaltanlagenportfolios, starke Fertigungskapazitäten und tiefe Beziehungen zu Versorgungsunternehmen. Marktführer betonen Zuverlässigkeit, hohe Fehlerstandfestigkeit und die Einhaltung regionaler Netzstandards. Anbieter investieren in fortschrittliche Isolierungstechnologien, digitale Überwachungsintegration und umweltfreundliche Designs, um die Differenzierung zu stärken. EPC-Partnerschaften und langfristige Versorgungsverträge unterstützen Projekterfolge in großen Übertragungsprogrammen. Der Wettbewerb bleibt intensiv, da die Akteure Kostenwirksamkeit mit Leistung und regulatorischer Compliance ausbalancieren. Kontinuierliche Produktinnovation, Widerstandsfähigkeit der Lieferkette und die Fähigkeit, schlüsselfertige Lösungen zu liefern, definieren den Wettbewerbsvorteil im Markt für Utility Scale-Schaltanlagen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- General Electric

- Eaton

- Hitachi

- Fuji Electric

- ABB

- HD Hyundai Electric

- CG Power and Industrial Solutions

- Hyosung Heavy Industries

- Bharat Heavy Electricals

- E + I Engineering

Neueste Entwicklungen

- Im September 2025 stellte Schneider Electric während der Climate Week NYC eine Erweiterung seiner Nachhaltigkeitsinitiativen vor, die darauf abzielen, die Dekarbonisierung der Scope 3 (Lieferkette) zu beschleunigen.

- Im August 2025 konzentrierte sich Siemens auf die Skalierung seines Siemens Xcelerator-Ökosystems, mit bemerkenswerten Anwendungen wie Indiens Skyroot Aerospace, das die Plattform zur Optimierung von Software-Lebenszyklen nutzt.

- Im August 2024 gewann General Electrics GE Vernova das 245 kV SF₆-freie GIS-Pilotprojekt von RTE.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Spannung, Installation und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Versorgungsunternehmen werden die Installation von Schaltanlagen ausweiten, um große Übertragungs- und Verteilungsprojekte zu unterstützen.

- Die Nachfrage nach Hochspannungsschaltanlagen wird mit der Integration erneuerbarer Energien steigen.

- Modernisierungsprogramme für das Netz werden den Austausch alternder Schaltanlagen vorantreiben.

- Die Einführung von Freiluftschaltanlagen wird in Umspannwerken der Versorgungsunternehmen stark bleiben.

- Digitale und intelligente Schaltanlagelösungen werden breitere Akzeptanz bei Versorgungsunternehmen finden.

- Umweltfreundliche Isolierungstechnologien werden eine höhere Akzeptanz erfahren.

- Versorgungsunternehmen werden Geräte mit höherer Fehlerstandfestigkeit priorisieren.

- Langfristige EPC-Verträge werden die Strategien zur Lieferantenauswahl prägen.

- Schwellenmärkte werden die Investitionen in die Übertragungsinfrastruktur erhöhen.

- Zuverlässigkeit und Betriebssicherheit werden weiterhin zentrale Beschaffungsprioritäten bleiben.