Marktübersicht

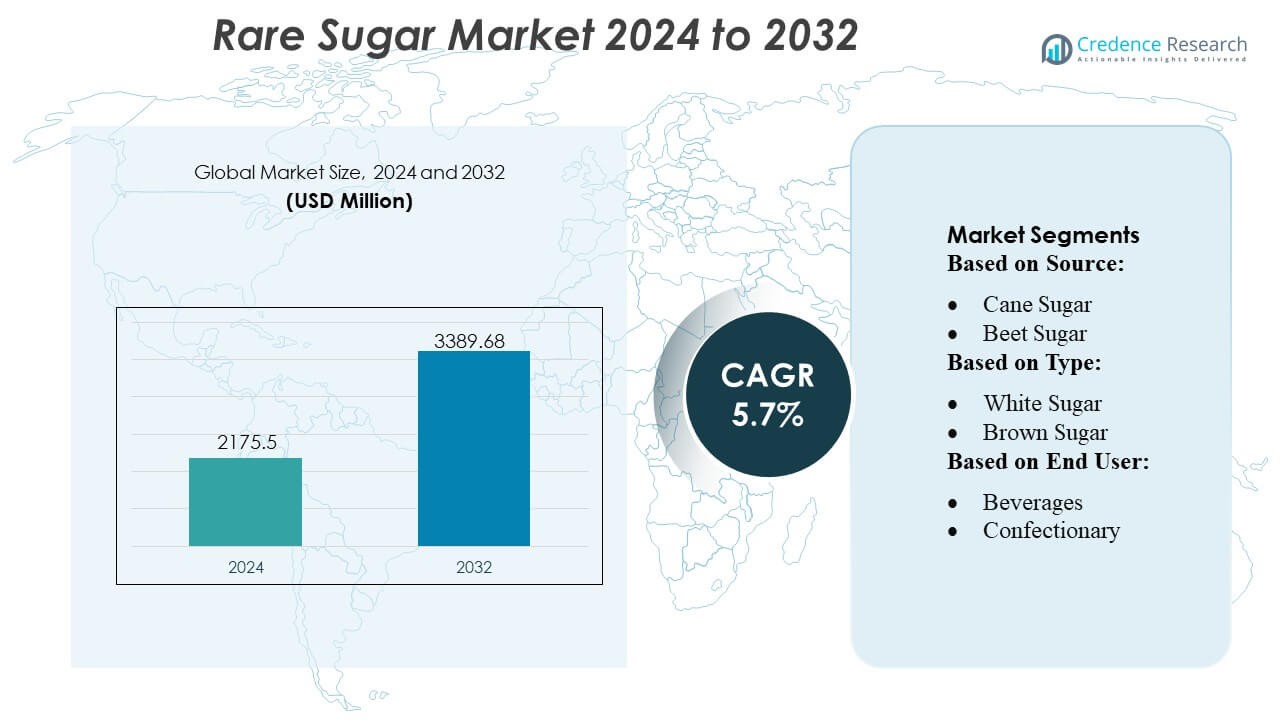

Die Marktgröße für seltene Zucker wurde 2024 auf 2175,5 Millionen USD geschätzt und soll bis 2032 3389,68 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,7 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für seltene Zucker 2024 |

2175,5 Millionen USD |

| Markt für seltene Zucker, CAGR |

5,7% |

| Marktgröße für seltene Zucker 2032 |

3389,68 Millionen USD |

Der Markt für seltene Zucker wird von weltweit etablierten Zutatenherstellern geprägt, die sich auf fortschrittliche enzymatische Umwandlung, Bioprozesseffizienz und großangelegte kommerzielle Versorgung mit Allulose, Tagatose, Trehalose und anderen Spezialzuckern konzentrieren. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit durch Innovationspipelines, die Entwicklung von Clean-Label-Produkten und Partnerschaften mit großen Lebensmittel- und Getränkemarken, die Zuckerreduktionsstrategien vorantreiben. Nordamerika erweist sich als führende Region mit einem genauen Marktanteil von 38 %, unterstützt durch klare regulatorische Vorgaben, hohe Akzeptanz kalorienarmer Süßstoffe und schnelle Reformulierungsaktivitäten in den Kategorien Getränke, Backwaren und Ernährung. Robuste Produktionskapazitäten und kontinuierliche Investitionen in Forschung und Entwicklung festigen die dominierende Position der Region.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für seltene Zucker erreichte 2024 2175,5 Millionen USD und soll bis 2032 auf 68 Millionen USD wachsen, mit einer jährlichen Wachstumsrate von 5,7 %, was eine konstante Expansion in wichtigen Lebensmittel- und Getränkeanwendungen widerspiegelt.

- Die steigende Nachfrage nach kalorienarmen und stoffwechselfreundlichen Süßstoffen treibt das Marktwachstum an, da Hersteller Allulose, Tagatose und Trehalose in Getränke, Backwaren und Ernährungsprodukte integrieren.

- Trends zu Clean-Label-Produkten und Innovationen in der enzymatischen Produktion prägen den Marktvorschritt und stärken die Wettbewerbsposition der Zutatenlieferanten.

- Hohe Produktionskosten und begrenzte großangelegte Verfügbarkeit hemmen die schnelle Einführung, obwohl technologische Verbesserungen weiterhin die Einschränkungen erleichtern.

- Nordamerika führt mit einem genauen 38% Anteil, während Getränke den dominanten Segmentanteil halten, aufgrund der starken Nutzung seltener Zucker in reformulierten zuckerarmen Getränkesortimenten, was die regionale und kategoriespezifische Führungsposition verstärkt.

Marktsegmentierungsanalyse:

Nach Quelle

Zuckerrohr hält die dominierende Position im Markt für seltene Zucker mit einem geschätzten 65% Anteil, angetrieben durch seinen weit verbreiteten Anbau, höheren Saccharoseertrag und starke Verarbeitungsinfrastruktur in tropischen Regionen. Seine Verfügbarkeit, Kosteneffizienz und etablierten Lieferketten unterstützen konstante Produktionsvolumina, wodurch Hersteller Spezial- und seltene Zuckerderivate effizienter skalieren können. Die steigende Verbraucherpräferenz für natürlich gewonnene Süßstoffe und sauberere Formulierungen stärkt die Nachfrage nach zuckerrohrbasierten seltenen Zuckern, während Rübenzucker aufgrund der zunehmenden Akzeptanz in gemäßigten Regionen und verbesserter Extraktionstechnologien, die Reinheit und funktionale Leistung verbessern, stetig wächst.

- Zum Beispiel betreibt Nutrinova eine dedizierte, speziell ausgerichtete Produktionsstätte in Deutschland, die nach den Standards FSSC 22000 und ISO 9001 zertifiziert ist und ihren Vorzeige-Süßstoff Acesulfam-Kalium (Ace-K) unter der Marke Sunett herstellt.

Nach Typ

Weißzucker führt den Markt mit einem ungefähren 55% Anteil an, unterstützt durch seine hohe Reinheit, sein neutrales Geschmacksprofil und seine Eignung zur Verarbeitung seltener Zuckerarten wie Allulose, Tagatose und Trehalose. Seine Konsistenz und leichte Veredelung machen ihn zur bevorzugten Wahl für Hersteller, die großangelegte Formulierungen in Getränken, Backwaren und funktionellen Lebensmitteln anstreben. Brauner Zucker zeigt moderates Wachstum aufgrund des steigenden Interesses an minimal verarbeiteten Süßstoffen, während flüssiger Zucker in industriellen Anwendungen an Bedeutung gewinnt, dank seiner Löslichkeit, Verarbeitungskomfort und Kompatibilität mit Hochdurchsatzproduktionssystemen.

- Zum Beispiel nutzt Ajinomoto Co., Inc. seine umfassende Expertise in der Aminosäurefermentation und Enzymtechnologien, die über mehr als 100 Jahre Forschung entwickelt wurden, um ein vollständiges Portfolio von 20 Aminosäuren mit zuckerbasierten Ausgangsstoffen zu produzieren.

Nach Endverbraucher

Das Segment der Getränke dominiert mit einem geschätzten 40% Anteil aufgrund der zunehmenden Akzeptanz von kalorienarmen und funktionellen Süßstoffen in Sportgetränken, trinkfertigen Getränken, Energydrinks und aromatisierten Wässern. Produzenten nutzen seltene Zucker, um den Kaloriengehalt zu reduzieren, während sie die Süßeintensität und funktionelle Stabilität beibehalten. Die Segmente Süßwaren und Backwaren folgen dicht, unterstützt durch das Bräunungsverhalten, die Feuchtigkeitsbindung und den reduzierten glykämischen Einfluss seltener Zucker. Milchprodukte integrieren seltene Zucker, um das Geschmacksprofil und die Textur zu verbessern, während andere Lebensmittelanwendungen wachsen, da Hersteller Zuckerreduktionsstrategien in Saucen, Aufstrichen und Nährprodukten erforschen.

Wichtige Wachstumstreiber

Wachsende Nachfrage nach kalorienarmen und funktionellen Süßstoffen

Der Markt für seltene Zucker wächst schnell, da Verbraucher kalorienarme, niedrig-glykämische und funktionelle Süßstoffe suchen, die das Gewichtsmanagement und die Stoffwechselgesundheit unterstützen. Seltene Zucker wie Allulose und Tagatose bieten Süßeprofile, die nahe an Saccharose liegen, während sie die Zuckerreduktion in Getränken, Backwaren und Milchprodukten ermöglichen. Lebensmittelhersteller nehmen diese Alternativen an, um den Erwartungen an saubere Etiketten gerecht zu werden und Reformulierungsrichtlinien zu erfüllen. Stetige Produkteinführungen in der Sporternährung, aromatisierten Wässern und zuckerreduzierten Süßwaren stärken die Nachfrage und beschleunigen die Integration in Mainstream-Lebensmittel- und Getränkekategorien.

- Zum Beispiel dokumentiert The NutraSweet Company, dass ihr Neotam-Molekül eine Süßeintensität zwischen 7.000 und 13.000 Mal höher als die von Saccharose liefert, was Mikrogramm-Einschlussraten in Formulierungen ermöglicht, und ihre Herstellungsanforderungen bestätigen eine Mindestreinheit von 98,0 gemäß den FCC-Anforderungen, die eine hocheffiziente Nutzung in der Entwicklung kalorienarmer und funktioneller Produkte unterstützen.

Steigender Trend zu sauberen Etiketten und natürlich gewonnenen Zutaten

Präferenzen für Clean-Label-Produkte treiben die Einführung seltener Zucker voran, die aus natürlichen Rohstoffen wie Rohr- und Rübenzucker gewonnen werden. Verbraucher zeigen großes Interesse an Süßungsmitteln, die Transparenz, minimale Verarbeitung und pflanzliche Ursprünge bieten. Seltene Zucker erfüllen diese Erwartungen und bieten funktionale Vorteile wie verbesserte Bräunung, verbesserte Textur und reduzierte Kalorienauswirkung. Hersteller reagieren darauf, indem sie Investitionen in enzymatische Umwandlungs- und Biotransformationstechnologien erhöhen, um natürliche Zuckerderivate zu skalieren. Dieser Wandel stärkt die Marktpositionierung in Premium- und gesundheitsorientierten Lebensmittelsegmenten.

- Zum Beispiel betreibt Roquette Frères seine Bio-Raffinerie in Lestrem, die öffentlich als die weltweit größte Produktionsstätte für Polyole dokumentiert ist. Das Unternehmen kündigte im März 2022 eine Investition von 25 Millionen Euro in die Anlage an, um die Effizienz zu verbessern und seine Marktposition zu stärken, obwohl spezifische jährliche Produktionszahlen in metrischen Tonnen nicht öffentlich bekannt gegeben werden.

Erweiterung von Lebensmittel- und Getränkeinnovationen durch fortschrittliche Zuckeralternativen

Innovation in der Produktformulierung spielt eine zentrale Rolle bei der Marktbeschleunigung, da seltene Zucker zu Schlüsselzutaten in reformulierten und nächsten Generationen von Lebensmitteln werden. Marken verwenden Allulose, Trehalose und Tagatose, um die Stabilität der Süße zu verbessern, die Kristallisation zu reduzieren und das Mundgefühl zu verbessern, ohne den Geschmack zu beeinträchtigen. Ihre Kompatibilität mit Hochtemperaturverarbeitung ermöglicht breitere Anwendungen in Sirupen, Tiefkühldesserts und Backwaren. Kontinuierliche Investitionen in F&E und Zutatenoptimierung fördern die Akzeptanz in funktionellen Lebensmitteln, bei denen ein reduzierter Zuckergehalt und metabolische Vorteile eine Premium-Positionierung unterstützen.

Wichtige Trends & Chancen

Integration von biotechnologischen und enzymatischen Produktionstechnologien

Biotechnologische Fortschritte prägen einen bedeutenden Trend, da Produzenten enzymatische Umwandlung, mikrobielle Fermentation und kontrollierte Isomerisierung übernehmen, um seltene Zucker effizient herzustellen. Diese Methoden ermöglichen die selektive Umwandlung von Saccharose und Fruktose in hochwertige Zuckerderivate mit überlegener Reinheit und Konsistenz. Verbesserte Prozesseffizienz senkt die Produktionskosten und erweitert die Skalierbarkeit, wodurch seltene Zucker wettbewerbsfähiger gegenüber traditionellen Süßungsmitteln werden. Der Fokus auf nachhaltige Rohstoffe und energiearme Wege verbessert das langfristige Marktpotenzial und unterstützt die regulatorische Ausrichtung in wichtigen Lebensmittelmärkten.

- Zum Beispiel berichtet JK Sucralose Inc., dass sein Produktionscampus in Jiangsu ein geschlossenes Chlorierungs- und Kristallisationssystem mit einer jährlichen installierten Kapazität von 1.200 metrischen Tonnen Sucralose betreibt, unterstützt durch einen mehrstufigen Reinigungsprozess, der dokumentiert ist, um eine Mindestreinheit von 98,0 nach FCC-Standards und eine Restlösungsmittelspezifikation unter 0,01 gemäß seinen globalen regulatorischen Einreichungsunterlagen zu erreichen.

Wachsende Anwendungen in Ernährungs- und Speziallebensmittelkategorien

Der Markt profitiert von der zunehmenden Verwendung seltener Zucker in Ernährungsriegeln, Proteingetränken, Sportergänzungen und diabetikerfreundlichen Lebensmitteln. Ihr günstiges metabolisches Profil und ihr niedrigerer Kalorienbeitrag machen sie attraktiv für gesundheitsorientierte Formulierungen. Lebensmittelwissenschaftler nutzen seltene Zucker, um den Gefrierschutz zu verbessern, Proteine zu stabilisieren und die Feuchtigkeitsbindung zu erhöhen, was neue Produktformate ermöglicht. Dieser Trend schafft Chancen für eine Premium-Positionierung, insbesondere bei Marken, die auf Gewichtsmanagement, Fitnessernährung und funktionelles Wohlbefinden abzielen.

- Zum Beispiel betreibt die Archer Daniels Midland Company (ADM) einen riesigen Bioprozesskomplex in Decatur, Illinois, der als globales Zentrum für Maisverarbeitung und Innovation dient. Dieser Komplex verfügt über Fermentationskapazitäten für die großtechnische Produktion verschiedener Bioprodukte, einschließlich Ethanol (Verarbeitung von Hunderttausenden von Scheffeln Mais täglich für etwa 350 Millionen Gallonen Ethanol jährlich) und anderer Zutaten.

Wichtige Herausforderungen

Hohe Produktionskosten und begrenzte Verfügbarkeit im kommerziellen Maßstab

Die Produktion seltener Zucker bleibt aufgrund komplexer enzymatischer Wege, teurer Katalysatoren und begrenzter kommerzieller Fermentationskapazität eingeschränkt. Diese Faktoren erhöhen die Preisniveaus im Vergleich zu herkömmlichem Zucker und schränken die Akzeptanz in Massenmarkt-Kategorien ein. Viele Hersteller stehen vor Herausforderungen bei der Erzielung konsistenter Erträge und Reinheit im industriellen Maßstab, was die nachgelagerte Integration verlangsamt. Der Mangel an großtechnischen Anlagen begrenzt die Zuverlässigkeit der Versorgung für globale Marken, wodurch die Expansion von kontinuierlichen technologischen Fortschritten und Investitionen in skalierbare, kosteneffiziente Verarbeitungsmethoden abhängt.

Regulatorische Unsicherheiten und Kennzeichnungsbeschränkungen in Schlüsselmärkten

Regulatorische Unterschiede zwischen den Regionen schaffen Herausforderungen für Hersteller, insbesondere in Bezug auf Gesundheitsansprüche, GRAS-Zulassungen und Kennzeichnungsanforderungen für alternative Süßstoffe. Unterschiede in den erlaubten Nutzungsebenen und der Klassifizierung seltener Zucker beeinflussen Formulierungsstrategien und Marktzugang. Einige seltene Zucker haben in aufstrebenden Märkten noch begrenzte Anerkennung, was die Akzeptanz durch multinationale Lebensmittelunternehmen beeinträchtigt. Diese regulatorischen Inkonsistenzen erhöhen die Compliance-Kosten und verlangsamen die multinationale Einführung, was koordinierte Anstrengungen erfordert, um Zulassungen zu sichern und Kennzeichnungsstandards zu harmonisieren, um eine breitere Marktdurchdringung zu gewährleisten.

Regionale Analyse

Nordamerika

Nordamerika hält einen starken 38%-Anteil am Markt für seltene Zucker, angetrieben durch hohe Verbrauchernachfrage nach kalorienarmen Süßstoffen, starke Akzeptanz von Clean-Label-Zutaten und schnelle Reformulierungsaktivitäten in Getränken und funktionellen Lebensmitteln. Lebensmittelhersteller integrieren seltene Zucker wie Allulose und Tagatose in zuckerreduzierte Produkte, um den Ernährungsrichtlinien zu entsprechen und von wellnessorientierten Konsummustern zu profitieren. Unterstützende regulatorische Rahmenbedingungen, steigendes Interesse an diabetesfreundlichen Alternativen und erweiterte Produktionskapazitäten im kommerziellen Maßstab fördern das regionale Wachstum weiter. Starke Einzelhandelsdurchdringung und aktive Produktinnovation stärken auch die führende Position Nordamerikas.

Europa

Europa hält einen erheblichen 28%-Marktanteil, unterstützt durch strenge Zuckerreduktionsvorschriften, steigende Nachfrage nach natürlichen Süßstoffen und zunehmende Akzeptanz seltener Zucker in den Bereichen Backwaren, Süßwaren und Milchprodukte. Gesundheitsbewusste Verbraucher und der Fokus der Hersteller auf Clean-Label-Formulierungen beschleunigen den Übergang zu Allulose, Tagatose und Trehalose. Laufende Reformulierungsmandate, kombiniert mit Fortschritten in enzymatischen Verarbeitungstechnologien, verbessern die Verfügbarkeit des Angebots in Schlüsselmärkten wie Deutschland, dem Vereinigten Königreich und Frankreich. Wachsende Investitionen in Spezialzutaten und nachhaltigkeitsorientierte Produktionsmethoden stärken die regionale Wettbewerbsfähigkeit.

Asien-Pazifik

Asien-Pazifik macht 25% des Marktes aus, angetrieben durch die expandierende Lebensmittel- und Getränkeherstellung, steigendes verfügbares Einkommen und wachsendes Bewusstsein für kalorienarme Süßstoffe. Die Region verzeichnet eine zunehmende Akzeptanz von seltenen Zuckern in funktionellen Getränken, Backwaren und Nahrungsergänzungsmitteln, unterstützt durch schnelle Urbanisierung und sich entwickelnde Ernährungsgewohnheiten. Starke Produktionsökosysteme in Ländern wie Japan, Südkorea und China beschleunigen technologische Fortschritte bei der enzymatischen Zuckerumwandlung. Während große Akteure die Produktion hochskalieren, um die weltweite Nachfrage zu decken, entwickelt sich Asien-Pazifik zu einem schnell wachsenden Zentrum sowohl für Konsum als auch für Herstellung.

Lateinamerika

Lateinamerika erfasst einen geschätzten 5% Anteil, unterstützt durch die zunehmende Verwendung natürlicher Süßstoffe in Getränken und Milchprodukten, insbesondere in Märkten wie Brasilien und Mexiko. Das wachsende Verbraucherinteresse an gesünderen Alternativen und die steigenden Fälle von Diabetes fördern die Akzeptanz von niedrig-glykämischen seltenen Zuckern. Lokale Hersteller integrieren stetig Allulose und Tagatose in kalorienreduzierte Getränke und Süßwaren. Allerdings begrenzen begrenzte großangelegte Produktionsinfrastruktur und Preissensibilität eine schnellere Marktdurchdringung, was das Wachstum moderat, aber vielversprechend hält, da regulatorische Unterstützung und Gesundheitsbewusstsein weiter zunehmen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen 4% Anteil, angetrieben durch die steigende Nachfrage nach kalorienarmen Süßstoffen in Premium-Getränken, Backwaren und Speziallebensmitteln. Steigende Urbanisierung, wachsendes Interesse an westlichen Ernährungsstilen und expandierende Einzelhandelsvertriebskanäle unterstützen die schrittweise Einführung seltener Zucker. Allerdings schränken höhere Importabhängigkeit, begrenzte regionale Produktionskapazitäten und Kostenbarrieren die schnelle Aufnahme ein. Trotz dieser Herausforderungen schaffen das steigende Bewusstsein für Stoffwechselgesundheit und die zunehmende Präsenz multinationaler Lebensmittelhersteller Wachstumschancen, die die Region für eine stetige langfristige Entwicklung positionieren.

Marktsegmentierungen:

Nach Quelle:

Nach Typ:

- Weißzucker

- Brauner Zucker

Nach Endverbraucher:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Konkurrenzlandschaft

Die Konkurrenzlandschaft des Marktes für seltene Zucker zeichnet sich durch eine vielfältige Gruppe globaler Zutatenführer aus, darunter GLG Life Tech Corp., Ingredion Incorporated, Cargill, Incorporated, Nutrinova, Ajinomoto Co., The NutraSweet Company, Roquette Frères, JK Sucralose Inc., Archer Daniels Midland Company (ADM) und Tate & Lyle. Der Markt für seltene Zucker ist geprägt von starker Innovation, wachsender Produktionskapazität und steigenden technologischen Investitionen, die darauf abzielen, Effizienz und Reinheit in der Herstellung seltener Zucker zu verbessern. Unternehmen konzentrieren sich auf enzymatische Umwandlung, mikrobielle Fermentation und fortschrittliche Bioprozessmethoden, um die Produktion von Allulose, Tagatose, Trehalose und anderen Spezialzuckern zu skalieren, die Zuckerreduktionsstrategien in Lebensmittel- und Getränkeanwendungen unterstützen. Der Markt verzeichnet eine zunehmende Zusammenarbeit zwischen Zutatenherstellern, Forschungseinrichtungen und Lebensmittelmarken, um die Produktentwicklung und behördliche Genehmigungen zu beschleunigen. Der Wettbewerb verschärft sich, da Unternehmen die Zuverlässigkeit der Versorgung verbessern, Produktportfolios diversifizieren und auf Clean-Label-, kalorienarme und metabolische Gesundheitssegmente abzielen. Dieser Wandel hin zu leistungsstarken, gesundheitsorientierten Süßstoffen stärkt die wettbewerbsfähige Differenzierung und treibt das kontinuierliche Marktwachstum voran.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im November 2024 wurde Samyang Corporation das erste Unternehmen weltweit, das die Genehmigung von Food Standards Australia New Zealand (FSANZ) für seinen seltenen Zuckersüßstoff Allulose erhielt, wodurch es offiziell als Lebensmittelzutat in Australien und Neuseeland verwendet werden darf. Allulose wird als kalorienarmer Süßstoff anerkannt, da es sich um einen seltenen Zucker mit 70% der Süße von Saccharose handelt, jedoch mit nahezu null Kalorien.

- Im Oktober 2024 bildeten Tate & Lyle und Manus Bio eine strategische Partnerschaft und gründeten “The Natural Sweetener Alliance”, um in Amerika gewonnene, biokonvertierte Reb M Stevia kommerziell zu produzieren. Dies bietet eine stabile, hochwertige, natürliche Zuckerverminderungslösung für Lebensmittel- und Getränkemarken, indem Manus’ Bioherstellung in Georgia und Tate & Lyles globale Reichweite genutzt werden, um der Verbrauchernachfrage nach gesünderen Optionen gerecht zu werden.

- Im April 2024 kündigte Ingredion die Einführung seiner neuen pflanzenbasierten Süßungslösung namens PURECIRCLE Clean Taste Solubility Solution (CTSS) an, einem Clean-Label-Stevia-Extrakt, der eine über 100-fache Löslichkeitsverbesserung im Vergleich zu traditionellem Reb M Stevia aufweist.

- Im März 2024 gaben der Tagatose-Produzent Bonumose und der Distributor ASR Group bekannt, dass der Monosaccharid-Süßstoff die NutraStrong Prebiotic Verified-Zertifizierung erhalten hat, die strenge Standards für präbiotische Aktivität erfüllt, die von einem unabhängigen Prüfer festgelegt wurden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Quelle, Typ, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach kalorienarmen und niedrig-glykämischen Süßstoffen wird in Getränken, Backwaren und Ernährungsprodukten weiter steigen.

- Hersteller werden die enzymatische und fermentationsbasierte Produktion ausweiten, um Ertrag, Reinheit und Skalierbarkeit zu verbessern.

- Regulatorische Zulassungen für seltene Zucker in zusätzlichen Regionen werden die kommerzielle Einführung beschleunigen.

- Lebensmittelmarken werden Reformulierungsinitiativen verstärken, um herkömmlichen Zucker durch gesündere Alternativen zu ersetzen.

- Die Entwicklung von Produkten mit sauberem Etikett wird den Wandel hin zu natürlich gewonnenen seltenen Zuckern stärken.

- Innovationen im Bereich der metabolischen Gesundheit und diabetikerfreundlicher Lebensmittel werden die Integration seltener Zucker fördern.

- Kostenoptimierung und Verbesserungen der Prozesseffizienz werden seltene Zucker wettbewerbsfähiger gegenüber traditionellen Süßstoffen machen.

- Partnerschaften zwischen Zutatenunternehmen und Lebensmittelherstellern werden die schnellere Kommerzialisierung von Produkten vorantreiben.

- Das wachsende Verbraucherbewusstsein für funktionelle Süßstoffe wird die Nachfrage in Premium- und Spezialnahrungsmittelkategorien erweitern.

- Der Ausbau von Produktionsstätten in Asien-Pazifik und Nordamerika wird die globale Lieferstabilität und das Marktwachstum unterstützen.