Marktübersicht

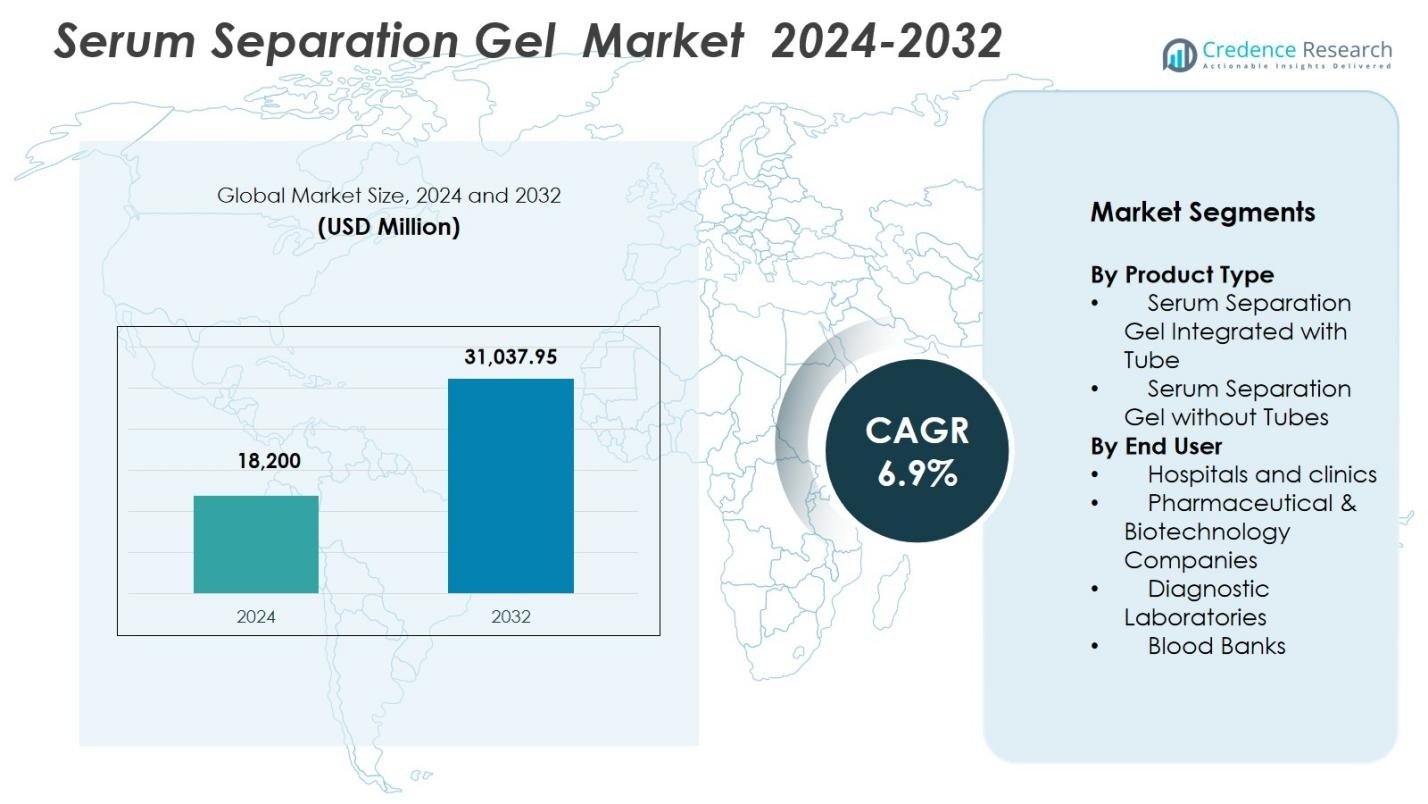

Der Markt für Serum-Trenngele wurde im Jahr 2024 auf 18.200 Millionen USD geschätzt und soll bis 2032 voraussichtlich 31.037,95 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,9 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Serum-Trenngele 2024 |

18.200 Millionen USD |

| Markt für Serum-Trenngele, CAGR |

6,9 % |

| Marktgröße für Serum-Trenngele 2032 |

31.037,95 Millionen USD |

Der Markt für Serum-Trenngele wird von führenden Akteuren wie Qiagen N.V., Cardinal Health Inc., Medtronic PLC, Merck KGaA, Danaher Corporation, Bio-Rad Laboratories, Becton Dickinson & Company und F. Hoffmann-La Roche Ltd. angetrieben, die sich alle auf die Verbesserung der Gelreinheit, Stabilität und Kompatibilität mit automatisierten Diagnosesystemen konzentrieren. Diese Unternehmen stärken die globalen Lieferfähigkeiten durch Produktinnovationen und erweiterte Vertriebsnetze. Regional führte Nordamerika den Markt für Serum-Trenngele mit einem Anteil von 36,7 % im Jahr 2024 an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Diagnosetestvolumina und eine starke Akzeptanz integrierter Serum-Trenngeletuben in Krankenhäusern, Laboren und Forschungseinrichtungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Serum-Trenngele erreichte 2024 18.200 Millionen USD und wird voraussichtlich bis 2032 31.037,95 Millionen USD erreichen, mit einem Wachstum von 6,9 % CAGR.

- Das Marktwachstum wird durch steigende Diagnosetestvolumina, zunehmende Automatisierung in klinischen Laboren und starke Nachfrage nach hochwertigen Proben-Trenntechnologien angetrieben.

- Zu den wichtigsten Trends gehören der Übergang zu automatisierungsbereiten Geltuben, Innovationen in Gelformulierungen mit höherer Stabilität und die zunehmende Akzeptanz in biopharmazeutischen Forschungsabläufen.

- Führende Akteure konzentrieren sich auf Produktverbesserungen, verbesserte Assay-Kompatibilität und eine breitere Verteilung, wobei integrierte Serum-Trenngeletuben einen Anteil von 64,3 % halten und Krankenhäuser & Kliniken mit 41,8 % die führenden Endnutzer sind.

- Nordamerika dominierte mit einem Anteil von 36,7 % im Jahr 2024, gefolgt von Europa mit 29,4 % und dem asiatisch-pazifischen Raum mit 22,6 %, unterstützt durch fortschrittliche Gesundheitssysteme, steigende Investitionen in Diagnostik und schnelle Modernisierung von Laboren.

Analyse der Marktsegmentierung:

Nach Produkttyp

Der Markt für Serumtrenngele nach Produkttyp wurde von Serumtrenngele integriert mit Röhrchen angeführt, die einen Anteil von 64,3% im Jahr 2024 ausmachten. Diese Dominanz resultiert aus ihrer hohen Akzeptanz in der klinischen Diagnostik aufgrund von Bequemlichkeit, reduzierten Kontaminationsrisiken und verbesserter Probenintegrität während der Zentrifugation. Integrierte Röhrchen optimieren die Workflow-Effizienz, indem sie die manuelle Gelhandhabung eliminieren, was die Verarbeitung in Hochvolumen-Laboren beschleunigt. Die zunehmende Automatisierung im Gesundheitswesen und die steigende Nachfrage nach standardisierten Blutentnahmesystemen stärken die Akzeptanz von integrierten Serumtrenngelröhrchen in Krankenhäusern, Diagnostikzentren und Blutbanken weiter.

- Zum Beispiel verwenden die VACUETTE CAT Serum Separator Clot Activator Röhrchen von Greiner Bio-One mikronisierte Silikapartikel und ein Barrieregel, das eine stabile Trennung zwischen Serum und Zellen nach der Zentrifugation bildet.

Nach Endnutzer

Unter den Endnutzern dominierten Krankenhäuser und Kliniken den Markt für Serumtrenngele mit einem Anteil von 41,8% im Jahr 2024. Ihre Führungsposition wird durch das große Volumen an routinemäßigen Bluttests, Notfalldiagnostik und chronischer Krankheitsüberwachung in Gesundheitseinrichtungen angetrieben. Der zunehmende Fokus auf Genauigkeit und schnellere Durchlaufzeiten unterstützt die steigende Nutzung von leistungsstarken Serumtrenngelen. Der Ausbau von Krankenhauslaboren, steigender Patientenzufluss und Fortschritte in der Phlebotomie erhöhen die Nachfrage weiter. Darüber hinaus adoptieren Krankenhäuser zunehmend integrierte gelbasierte Röhrchen, um die Workflow-Effizienz zu verbessern und präanalytische Fehler zu minimieren.

- Zum Beispiel verwendet das Serum Separator Tube (SST) von KS Medical ein Trennungs-Gel mit einer Dichte zwischen Serum und Blutzellen, um nach der Zentrifugation eine Barriere zu bilden, was die schnelle Serumisolierung für biochemische und immunologische Analysen in Kliniken unterstützt und Hämolyse verhindert.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach qualitativ hochwertigen Diagnosetests

Der Markt für Serumtrenngele wächst stark, da Gesundheitssysteme zunehmend genaue und zuverlässige Diagnoseergebnisse priorisieren. Die steigende globale Belastung durch chronische Krankheiten, einschließlich kardiovaskulärer, metabolischer und infektiöser Erkrankungen, führt zu einer höheren Abhängigkeit von blutbasierten Diagnosen. Serumtrenngele verbessern die Probenstabilität, minimieren Hämolyse und unterstützen die Hochdurchsatzverarbeitung, was sie in modernen Laboren unverzichtbar macht. Da Krankenhäuser und Diagnostikzentren das Testvolumen erweitern und fortschrittliche Analysatoren einführen, beschleunigt sich die Nachfrage nach Gelen, die eine konsistente Trennungsleistung gewährleisten, weiterhin in entwickelten und aufstrebenden Märkten.

- Zum Beispiel verwenden BD Vacutainer SST™ Röhrchen mikronisierte Silikapartikel, um die Gerinnung zu beschleunigen, kombiniert mit einer Polymergelbarriere, die sich nach der Zentrifugation bei typischen Laborgeschwindigkeiten zwischen Serum und Gerinnsel bildet. Dies ermöglicht eine direkte Serumaspiration ohne Transfer und unterstützt die Arbeitsabläufe in der Chemieprüfung.

Erweiterung von klinischen Laboren und Einführung von Automatisierung

Klinische Labore weltweit erhöhen ihre Testkapazitäten aufgrund des steigenden Patientenzustroms und des wachsenden Fokus auf schnelle Diagnosen. Automatisierte Lösungen zur Blutentnahme und -verarbeitung werden weit verbreitet eingesetzt, um die Betriebseffizienz zu verbessern und manuelle Fehler zu reduzieren. Serumtrenngele spielen eine zentrale Rolle in automatisierten Arbeitsabläufen, indem sie eine gleichmäßige Serumtrennung und Kompatibilität mit modernen Zentrifugensystemen ermöglichen. Investitionen in die Modernisierung von Laboren, erhöhte Akkreditierungsanforderungen und der Übergang zu hochvolumigen automatisierten Analysegeräten stärken gemeinsam die Akzeptanz von Serumtrennröhrchen im Gesundheitswesen.

- Zum Beispiel ist die cobas 8000 Modulanalysator-Serie von Roche für hochvolumige Chemie- und Immunchemietests konzipiert und wird routinemäßig mit Serumtrennröhrchen verwendet, um eine konsolidierte, vollautomatisierte Probenverarbeitung in großen Krankenhauslaboren zu unterstützen.

Wachstum in biopharmazeutischen und Forschungsanwendungen

Der expandierende biopharmazeutische Sektor trägt erheblich zum Marktwachstum bei, da sich die F&E-Aktivitäten in der Wirkstoffforschung, Impfstoffentwicklung und Biomarkerforschung intensivieren. Serumtrenngele unterstützen die standardisierte Probenvorbereitung, was die Reproduzierbarkeit und Genauigkeit in analytischen Tests verbessert. Da Biotech-Unternehmen und CROs ihren Fokus auf präzise Therapeutika und zellbasierte Studien erhöhen, wächst der Bedarf an hochwertigen Serumproben. Zudem steigern steigende Investitionen in die Infrastruktur der Lebenswissenschaften, zusammen mit zunehmenden klinischen Studienaktivitäten, die Nachfrage nach fortschrittlichen Serumtrenngel-Formaten weiter.

Wichtige Trends & Chancen

Integration fortschrittlicher Röhrchendesigns und Materialinnovationen

Ein wichtiger Trend, der den Serumtrenngel-Markt prägt, ist die Entwicklung verbesserter Gelformulierungen und Röhrchendesigns, die überlegene thermische Stabilität, schnellere Gerinnung und verbesserte Phasentrennung bieten. Hersteller integrieren Polymermischungen und inerte Zusatzstoffe, um die Gelkonsistenz und die Kompatibilität mit diagnostischen Assays zu stärken. Diese Innovationen reduzieren die präanalytische Variabilität und ermöglichen es Laboren, komplexe biochemische und molekulare Tests zu unterstützen. Da Gesundheitsdienstleister auf präzise Diagnostik umstellen, ergeben sich Chancen für Unternehmen, die anpassbare Gellösungen anbieten, die auf spezialisierte klinische und Forschungsanwendungen zugeschnitten sind.

- Zum Beispiel verwendet das BD Vacutainer Rapid Serum Tube (RST) einen thrombinbasierten Gerinnungsaktivator mit Trenn-Gel, um eine Gerinnungszeit von 5 Minuten zu erreichen, wodurch ein klares, fibrinfreies Serum für die schnelle Verarbeitung entsteht.

Steigende Akzeptanz von automatisierungskompatiblen Sammelsystemen

Automatisierungsbereite Blutentnahmelösungen gewinnen an Bedeutung, da Labore schnellere Durchlaufzeiten und weniger manuelle Eingriffe anstreben. Für die robotergestützte Probenhandhabung optimierte Serumtrenngele, automatisierte Zentrifugation und Barcode-integrierte Nachverfolgungssysteme schaffen neue Wachstumschancen. Dieser Trend wird durch digitale Laborökosysteme unterstützt, die standardisierte, reproduzierbare Proben für eine nahtlose Workflow-Integration erfordern. Hersteller, die automatisierungskompatible Röhrchen mit erhöhter Haltbarkeit und konsistenter Gel-Leistung anbieten, profitieren erheblich, da diagnostische Labore ihren Übergang zu vollautomatisierten Verarbeitungsumgebungen fortsetzen.

- Zum Beispiel verwenden BD Vacutainer SST-Röhrchen eine Polymergelbarriere, die nach der Zentrifugation eine stabile Trennung zwischen Serum und Zellen bildet und so eine effiziente Handhabung in automatisierten Laborabläufen ohne zusätzliche Transfers ermöglicht.

Hauptprobleme

Variabilität in der Gelformulierung und Risiken von Assay-Interferenzen

Trotz Fortschritten können Inkonsistenzen in der Gelzusammensetzung zwischen Herstellern zu Assay-Interferenzen, schlechter Trennqualität oder Kontaminationsrisiken führen. Bestimmte Gelzusätze können mit empfindlichen Analyten interagieren und die Testgenauigkeit bei Immunoassays oder der Überwachung therapeutischer Medikamente beeinträchtigen. Labore müssen die Röhrchenkompatibilität mit spezifischen Testprotokollen sorgfältig validieren, was die betriebliche Komplexität erhöht. Die Sicherstellung der Formulierungsstabilität bei extremen Temperaturen und Lagerbedingungen bleibt eine Herausforderung, die Hersteller dazu zwingt, strengere Qualitätskontrollen und transparentere Leistungsspezifikationen zu übernehmen, um die Zuverlässigkeit zu gewährleisten.

Preisdruck und begrenztes Bewusstsein in aufstrebenden Märkten

Der Markt für Serumtrenngele steht unter Preisdruck aufgrund kostenempfindlicher Gesundheitsumgebungen, insbesondere in aufstrebenden Regionen, in denen Labore häufig auf kostengünstige Alternativen angewiesen sind. Das begrenzte Bewusstsein für die klinischen Vorteile hochwertiger Gele wie reduzierte Hämolyse und verbesserte Probenintegrität behindert die Akzeptanz von Premiumprodukten. Budgetbeschränkte Einrichtungen könnten kurzfristige Einsparungen gegenüber langfristiger diagnostischer Genauigkeit priorisieren. Darüber hinaus verlangsamen inkonsistente Beschaffungssysteme und eingeschränkter Zugang zu fortschrittlichen Sammelröhrchen die Marktdurchdringung, was Hersteller dazu zwingt, auf Bildung, Schulung und wettbewerbsfähige Preisstrategien zu setzen.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Marktanteil von 36,7% am Markt für Serumtrenngele, angetrieben durch seine fortschrittliche Gesundheitsinfrastruktur und hohe diagnostische Testvolumina. Die Region profitiert von der weit verbreiteten Einführung integrierter gelbasierter Röhrchen in Krankenhäusern, klinischen Laboren und biopharmazeutischen Forschungszentren. Die erhöhte Prävalenz chronischer Krankheiten und starke Investitionen in Laborautomatisierung beschleunigen die Nachfrage weiter. Die Präsenz führender Hersteller und strenge Qualitätsstandards unterstützen die schnelle Einführung leistungsstarker Trenngele. Ständige Innovationen in der Diagnosetechnologie und wachsende F&E-Finanzierung helfen, Nordamerikas Führungsposition auf dem globalen Markt zu erhalten.

Europa

Europa machte 2024 einen Anteil von 29,4% am Serumtrenn-Gel-Markt aus, unterstützt durch gut etablierte klinische Labore und strenge regulatorische Rahmenbedingungen, die qualitativ hochwertige diagnostische Praktiken gewährleisten. Die steigende Nachfrage nach serumgestützter Analyse im Management chronischer Krankheiten und die wachsende biotechnologische Forschung fördern die Produktakzeptanz. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Region an, bedingt durch hohe Gesundheitsausgaben und den weit verbreiteten Einsatz automatisierter Blutentnahmesysteme. Der zunehmende Fokus auf Standardisierung, Laborakkreditierung und verbesserte Probenhandhabungsverfahren stärkt weiterhin die Marktposition Europas und fördert ein konsistentes Wachstum in sowohl westlichen als auch östlichen Regionen.

Asien-Pazifik

Asien-Pazifik erfasste 2024 einen Anteil von 22,6% am Serumtrenn-Gel-Markt, was die rasche Expansion des Gesundheitswesens und steigende Volumina diagnostischer Tests in China, Indien, Japan und Südostasien widerspiegelt. Wachsende Investitionen in Krankenhausinfrastruktur, die Modernisierung klinischer Labore und ein zunehmender Fokus auf frühzeitige Krankheitsdetektion treiben die Nachfrage erheblich an. Die florierenden Biotechnologie- und Pharmasektoren der Region fördern zudem die Akzeptanz hochwertiger Trenngele für Forschungs- und klinische Anwendungen. Mit zunehmendem Bewusstsein für Probenintegrität und standardisierte Blutentnahme entwickelt sich Asien-Pazifik zu einem der am schnellsten wachsenden Märkte mit starkem langfristigem Potenzial.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von 6,8% am Serumtrenn-Gel-Markt, unterstützt durch wachsende diagnostische Bedürfnisse und einen erweiterten Zugang zur Gesundheitsversorgung in Brasilien, Mexiko, Argentinien und Chile. Die steigende Inzidenz von Infektions- und chronischen Krankheiten erhöht die Nutzung von blutbasierten Tests, was Labore dazu veranlasst, bessere Serumvorbereitungslösungen zu übernehmen. Obwohl Ressourcenbeschränkungen bestehen bleiben, treiben schrittweise Verbesserungen der Krankenhausinfrastruktur und die breitere Verfügbarkeit automatisierter Analysatoren die Marktakzeptanz voran. Regierungsinitiativen zur Förderung der Modernisierung des Gesundheitswesens und gestärkte Labornetzwerke unterstützen weiterhin die Nachfrage nach zuverlässigen Serumtrenn-Gelen in der gesamten Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika machte 2024 einen Anteil von 4,5% am Serumtrenn-Gel-Markt aus, angetrieben durch den Ausbau der diagnostischen Infrastruktur und steigende Investitionen in die Modernisierung von Krankenhäusern und Laboren. Das Wachstum ist in den GCC-Ländern am stärksten ausgeprägt, wo hohe Gesundheitsausgaben die Einführung fortschrittlicher Blutentnahmetechnologien unterstützen. Das steigende Bewusstsein für genaue diagnostische Praktiken und wachsende private Gesundheitseinrichtungen tragen zu einer höheren Nachfrage bei. Allerdings stellen begrenzter Zugang zu hochwertigen Verbrauchsmaterialien und preissensible Märkte in Teilen Afrikas Herausforderungen dar. Laufende Bemühungen zur Verbesserung der Laborkapazitäten sollen das zukünftige Marktpotenzial der Region steigern.

Marktsegmentierungen

Nach Produkttyp

- Serumtrenn-Gel integriert mit Röhrchen

- Serumtrenn-Gel ohne Röhrchen

Nach Endnutzer

- Krankenhäuser und Kliniken

- Pharmazeutische & Biotechnologieunternehmen

- Diagnostische Labore

- Blutbanken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Serum-Trenngel umfasst führende Akteure wie Qiagen N.V., Cardinal Health Inc., Medtronic PLC, Bio-Rad Laboratories, Microfluidics International Corporation, BioVision Inc., Danaher Corporation, Becton Dickinson & Company, F. Hoffmann-La Roche Ltd. und Merck KGaA, die Innovation und Produktverbesserungen vorantreiben. Diese Unternehmen konzentrieren sich auf die Entwicklung hochreiner Gelformulierungen, automatisierungsfähiger Sammelröhrchen und Lösungen, die eine überlegene Probenintegrität für Hochdurchsatzdiagnostik gewährleisten. Viele Akteure investieren stark in F&E, um die Gelstabilität, Temperaturbeständigkeit und Assay-Kompatibilität zu verbessern und so die Anforderungen fortschrittlicher klinischer und molekularer Tests zu unterstützen. Strategische Initiativen, einschließlich Kapazitätserweiterung, Qualitätszertifizierungen und regionaler Vertriebspartnerschaften, ermöglichen es den Herstellern, ihre globale Präsenz zu stärken. Die zunehmende Zusammenarbeit mit Krankenhäusern, Diagnoselaboren und biopharmazeutischen Unternehmen fördert zudem die Produktakzeptanz. Angesichts der steigenden Nachfrage nach standardisierten und zuverlässigen Bluttrennungssystemen setzen die Hauptakteure weiterhin auf Innovation, regulatorische Compliance und Automatisierungsintegration als wichtige Unterscheidungsmerkmale auf dem Markt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- BioVision, Inc.

- Merck KGaA

- Becton Dickinson & Company

- Microfluidics International Corporation

- Cardinal Health Inc.

- Danaher Corporation

- Medtronic PLC

- Qiagen N.V.

- Bio-Rad Laboratories

- F. Hoffmann-La Roche Ltd.

Aktuelle Entwicklungen

- Im Februar 2025 kündigte Becton, Dickinson and Company (BD) Pläne an, sein Biosciences- und Diagnostiklösungen-Geschäft zu trennen, um sich stärker auf das Wachstum und die Innovation im Bereich Diagnostik zu konzentrieren.

- Im Mai 2024 führte Greiner Bio-One International GmbH eine verbesserte Version seiner VACUETTE-Serumtrennröhrchen mit fortschrittlicher Polymergel-Formulierung ein, um die Klarheit des Serums zu verbessern und die Verarbeitungszeiten für Hochdurchsatz-Diagnosetests zu verkürzen.

- Im März 2024 kündigte Improve Medical eine neue Reihe von Serumtrenn-Gelröhrchen an, die den EU-MDR-Vorschriften entsprechen und sich an Krankenhäuser und Labore für kostengünstige klinische Diagnostik richten.

- Im Juli 2023 unterzeichneten Bio-Rad Laboratories und QIAGEN N.V. ein Kreuzlizenzierungsabkommen zur Beilegung eines Patentstreits, das gegenseitigen Zugang zu digitalen PCR-Technologien ermöglicht, die fortschrittliche diagnostische Arbeitsabläufe unterstützen können.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, angetrieben durch steigende globale Volumina bei diagnostischen Tests.

- Die Einführung von automatisierungsfähigen Trenngelröhrchen wird in Hochdurchsatzlaboren zunehmen.

- Innovationen in der Gelformulierung werden die Stabilität, Probenreinheit und Assay-Kompatibilität verbessern.

- Die Digitalisierung des Gesundheitswesens wird die Nachfrage nach standardisierten Blutentnahmelösungen erweitern.

- Das Wachstum der biopharmazeutischen F&E wird den Bedarf an hochwertigen Materialien zur Serumvorbereitung steigern.

- Schwellenmärkte werden eine schnelle Einführung zeigen, da die Gesundheitsinfrastruktur modernisiert wird.

- Hersteller werden sich auf nachhaltige, leistungsstarke Materialien konzentrieren, um regulatorische Erwartungen zu erfüllen.

- Partnerschaften zwischen Produzenten und Diagnostiklaboren werden die Produktoptimierung stärken.

- Die Ausweitung der klinischen Forschung und klinischer Studien wird die Nachfrage nach konsistenten Serumproben erhöhen.

- Qualitätssicherung und Compliance-Anforderungen werden weitere Verbesserungen der Standards in der Gelherstellung vorantreiben.