Marktübersicht

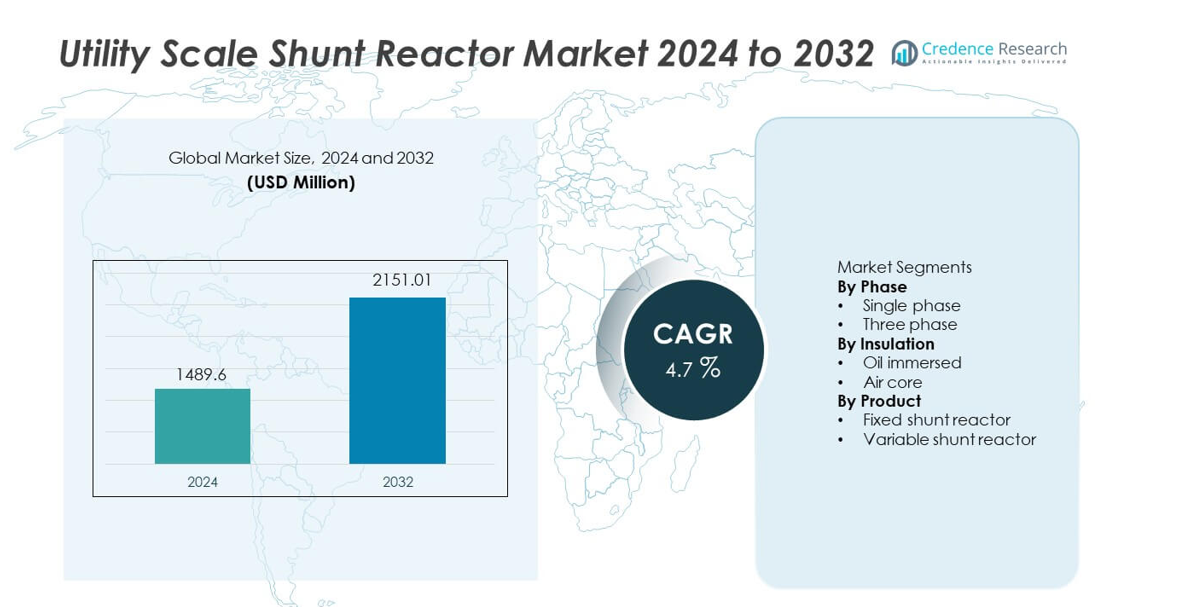

Der Markt für Utility Scale Shunt Reactor wurde im Jahr 2024 auf 1.489,6 Millionen USD geschätzt und soll bis 2032 2.151,01 Millionen USD erreichen, was während des Prognosezeitraums einer jährlichen Wachstumsrate (CAGR) von 4,7 % entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Utility Scale Shunt Reactor 2024 |

1.489,6 Millionen USD |

| Utility Scale Shunt Reactor Markt, CAGR |

4,7% |

| Marktgröße für Utility Scale Shunt Reactor 2032 |

2.151,01 Millionen USD |

Der Markt für Utility Scale Shunt Reactor zeichnet sich durch eine starke Beteiligung führender Akteure wie CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA und GBE aus. Diese Unternehmen konkurrieren durch Fachwissen in der Hochspannungstechnik, zuverlässige Reaktordesigns und starke Partnerschaften mit Versorgungsunternehmen. Der asiatisch-pazifische Raum führt den Markt mit einem genauen Anteil von 34,8 % an, angetrieben durch die rasche Expansion von Hochspannungs- und Ultra-Hochspannungs-Übertragungsnetzen und großen Projekten zur Erschließung erneuerbarer Energien. Nordamerika folgt mit einem Anteil von 27,3 %, unterstützt durch die Modernisierung des Netzes und Upgrades für Langstreckenübertragungen. Europa hält einen Anteil von 23,9 %, unterstützt durch die Integration von Offshore-Windenergie, grenzüberschreitende Verbindungen und strenge Anforderungen an die Netzstabilität. Der Wettbewerbsdruck konzentriert sich weiterhin auf die Zuverlässigkeit der Leistung, die Fähigkeit zur Spannungsregelung und die Durchführung von Großprojekten.

Markteinblicke

- Der Markt für Utility Scale Shunt Reactor wurde im Jahr 2024 auf 1.489,6 Millionen USD geschätzt und soll während des Prognosezeitraums mit einer CAGR von 4,7 % wachsen.

- Die Expansion von Hochspannungsübertragungsnetzen, die Integration erneuerbarer Energien und der zunehmende Fokus auf die Stabilität der Netzspannung sind die Haupttreiber für den Markt für Utility Scale Shunt Reactor.

- Feste Shunt-Reaktoren dominieren das Produktsegment mit einem Marktanteil von 62,7 %, unterstützt durch geringere Komplexität, Kosteneffizienz und Eignung für die kontinuierliche Blindleistungskompensation.

- Die Wettbewerbsdynamik bleibt stark, wobei sich die Hauptakteure auf Reaktordesigns mit hoher Kapazität, fortschrittliche Isolationssysteme und langfristige Zuverlässigkeit konzentrieren, während regionale Akteure im Hinblick auf Kosten und lokalisierte Umsetzung konkurrieren.

- Der asiatisch-pazifische Raum führt die regionale Nachfrage mit einem Marktanteil von 34,8 % an, gefolgt von Nordamerika mit 27,3 % und Europa mit 23,9 %, angetrieben durch die Expansion der Übertragung, die Integration erneuerbarer Energien und Programme zur Modernisierung des Netzes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Phase

Der Markt für Shunt-Reaktoren im Versorgungsmaßstab umfasst, je nach Phase, Einphasen- und Dreiphasenkonfigurationen, wobei Dreiphasen-Shunt-Reaktoren mit einem Marktanteil von 71,8 % dominieren. Versorgungsunternehmen bevorzugen Dreiphasensysteme aufgrund des integrierten Designs, der ausgewogenen Blindleistungskompensation und des reduzierten Platzbedarfs an Umspannwerken. Diese Reaktoren unterstützen Hochspannungsübertragungsnetze und Langstreckenstromkorridore effizienter. Die wachsende Expansion von Höchstspannungs- und Ultrahöchstspannungsleitungen stärkt die Akzeptanz. Einphasenreaktoren bleiben für spezifische Netzkonfigurationen und modulare Installationen relevant, aber die Systemkomplexität und höhere Installationsanforderungen begrenzen den breiteren Einsatz im Vergleich zu Dreiphasenlösungen.

- Zum Beispiel liefert Hitachi Energy Dreiphasen-Shunt-Reaktoren mit einer Nennspannung von bis zu 765 kV und einer Blindleistungskapazität von 330 MVAr für große Übertragungsnetze.

Nach Isolierung

Basierend auf dem Isolierungstyp segmentiert sich der Markt in ölgetauchte und luftkernige Reaktoren, wobei ölgetauchte Reaktoren mit einem Marktanteil von 66,4 % führend sind. Versorgungsunternehmen bevorzugen ölgetauchte Designs aufgrund der überlegenen thermischen Leistung, der höheren Blindleistungsaufnahme und der langen Betriebsdauer. Diese Reaktoren arbeiten zuverlässig in Außenumspannwerken und unter rauen Umweltbedingungen. Der Ausbau von Hochleistungstransmissionsinfrastrukturen unterstützt die Nachfrage weiter. Luftkernreaktoren finden Anwendung in Bereichen, die geringere Verluste und reduzierten Wartungsaufwand erfordern, aber höhere Platzanforderungen und begrenzte Hochspannungseignung schränken den weit verbreiteten Einsatz im Versorgungsmaßstab ein.

- Zum Beispiel produziert GE Vernova ölgetauchte Shunt-Reaktoren mit kontinuierlichen Betriebstemperaturen von bis zu 95 °C und Blindleistungswerten über 200 MVAr für Versorgungsumspannwerke.

Nach Produkt

Nach Produkttyp umfasst der Markt feste Shunt-Reaktoren und variable Shunt-Reaktoren, wobei feste Shunt-Reaktoren einen dominanten Marktanteil von 62,7 % halten. Versorgungsunternehmen setzen feste Reaktoren für die kontinuierliche Blindleistungskompensation auf langen Übertragungsleitungen und schwach ausgelasteten Netzen ein. Geringere Komplexität, Kosteneffizienz und bewährte Zuverlässigkeit unterstützen den weit verbreiteten Einsatz. Variable Shunt-Reaktoren gewinnen an Bedeutung in Netzen mit schwankenden Lastbedingungen und der Integration erneuerbarer Energien. Höhere Investitionskosten und Steuerungskomplexität begrenzen jedoch die schnellere Akzeptanz, wodurch feste Shunt-Reaktoren die primäre Wahl für Anwendungen im Versorgungsmaßstab bleiben.

Wichtige Wachstumstreiber

Ausbau der Hochspannungsübertragungsinfrastruktur

Der rasche Ausbau von Hochspannungs- und Ultrahochspannungsübertragungsnetzen treibt die Nachfrage nach Shunt-Reaktoren im Versorgungsmaßstab stark an. Versorgungsunternehmen setzen Shunt-Reaktoren ein, um den Spannungsanstieg auf Langstrecken- und schwach ausgelasteten Übertragungsleitungen zu kontrollieren. Wachsende interregionale Stromübertragungen und grenzüberschreitende Netzprojekte erhöhen die Installationsanforderungen. Netzmodernisierungsprogramme konzentrieren sich auf die Verbesserung der Spannungsstabilität und die Reduzierung von Übertragungsverlusten. Der steigende Strombedarf durch Urbanisierung und industrielles Wachstum unterstützt den Netzausbau weiter. Shunt-Reaktoren im Versorgungsmaßstab bleiben kritische Anlagen zur Aufrechterhaltung stabiler Spannungsprofile in großen Übertragungssystemen.

- Zum Beispiel hat Siemens Energy Drosselspulen für 400-kV- und 500-kV-Leitungen eingesetzt, die entwickelt wurden, um Übertragungsstrecken zu stabilisieren, die sich über 300 km in nationalen Netzprojekten erstrecken.

Steigende Integration erneuerbarer Energieerzeugung

Die großflächige Integration von Wind- und Solarenergie erhöht das Ungleichgewicht der Blindleistung in Versorgungsnetzen. Variable erneuerbare Erzeugung verursacht Spannungsfluktuationen, insbesondere in abgelegenen Übertragungskorridoren. Drosselspulen im Versorgungsmaßstab absorbieren überschüssige Blindleistung und stabilisieren die Netzspannung. Versorgungsunternehmen installieren Drosselspulen in der Nähe von Punkten zur Ableitung erneuerbarer Energien, um die Netzanforderungen zu erfüllen. Der Ausbau von Offshore-Windparks und großen Solarparks beschleunigt die Einführung. Ziele für erneuerbare Energien und Dekarbonisierungspolitiken verstärken die Nachfrage weiter. Netzbetreiber verlassen sich zunehmend auf Drosselspulen, um die Zuverlässigkeit unter schwankenden Erzeugungsbedingungen zu gewährleisten.

- Zum Beispiel unterstützt ABB die Integration von Offshore- und Onshore-Windkraft mit Drosselspulen, die für den Dauerbetrieb unter schwankenden Lasten ausgelegt sind und die Blindleistungsaufnahme über 200 MVAr an Küstennetzstationen bewältigen.

Wachsende Fokussierung auf Netzstabilität und Stromqualität

Stromqualität und Netzstabilität sind für Versorgungsunternehmen weltweit zu Prioritäten geworden. Spannungsanstiege während Niedriglastperioden gefährden die Sicherheit der Ausrüstung und die Betriebssicherheit. Drosselspulen im Versorgungsmaßstab bieten kontinuierliche und kosteneffiziente Blindleistungskompensation. Versorgungsunternehmen setzen diese Systeme ein, um Transformatoren und Übertragungsanlagen zu schützen. Der Ersatz alternder Netzinfrastrukturen unterstützt auch neue Installationen. Investitionen in Netzüberwachung und Automatisierung stärken die Rolle der Drosselspulen. Stabilitätsgetriebene Upgrades unterstützen weiterhin das langfristige Marktwachstum.

Wichtige Trends und Chancen

Einsatz in Ultra-Hochspannungs- und Langstreckenübertragungsprojekten

Versorgungsunternehmen investieren zunehmend in Ultra-Hochspannungs-Übertragungskorridore, um Strom effizient über große Entfernungen zu transportieren. Diese Projekte erfordern Drosselspulen mit hoher Kapazität für eine effektive Spannungsregelung. Der Ausbau von UHV-Netzen in Asien und anderen Regionen schafft starke Chancen. Hersteller konzentrieren sich darauf, Drosselspulen mit höheren Spannungswerten und verbesserter thermischer Leistung zu entwickeln. Langfristige Übertragungsplanung unterstützt die anhaltende Nachfrage. Dieser Trend schafft Chancen für Anbieter mit fortschrittlichen Hochspannungstechnologien.

- Zum Beispiel hat TBEA Co., Ltd. Drosselspulen für 1.100-kV-UHV-AC-Übertragungsprojekte geliefert, mit Einzelgeräteleistungen von bis zu 360 MVAr und einer Ölanstiegstemperatur, die bei Dauerbetrieb auf 55 °C begrenzt ist.

Technologische Fortschritte im Drosselspulendesign und in der Überwachung

Hersteller übernehmen verbesserte Isolationssysteme, fortschrittliche Materialien und optimierte Kühldesigns. Diese Innovationen erhöhen die Effizienz und verlängern die Betriebsdauer. Die Integration von Überwachungssensoren unterstützt die zustandsbasierte Wartung. Versorgungsunternehmen profitieren von reduzierten Ausfallzeiten und geringeren Betriebsrisiken. Die Nachfrage nach Drosselspulen mit geringeren Verlusten und höherer Zuverlässigkeit wächst. Technologiegetriebene Differenzierung schafft Chancen für Premium-Produktangebote. Kontinuierliche Innovation stärkt die Wettbewerbspositionierung.

- Zum Beispiel integriert GE Vernova Online-Überwachungssysteme, die kontinuierlich die gelösten Gaspegel und die Lastströme überwachen, wodurch Versorgungsunternehmen die Isolationsverschlechterung Jahre vor den geplanten Wartungsintervallen erkennen können.

Wichtige Herausforderungen

Hohe Kapitalinvestitionen und lange Projektentwicklungszyklen

Shunt-Reaktoren im Versorgungsmaßstab erfordern erhebliche anfängliche Kapitalinvestitionen. Große Übertragungsprojekte beinhalten lange Planungs- und Genehmigungszeiträume. Budgetbeschränkungen können Beschaffungsentscheidungen von Versorgungsunternehmen verzögern. Installationspläne hängen oft von umfassenderen Netzausbauprogrammen ab. Lange Lebenszyklen der Ausrüstung verringern die Austauschhäufigkeit. Diese Faktoren verlangsamen den kurzfristigen Marktumsatz. Hersteller stehen unter Druck, Kostenkontrolle mit Leistung und Zuverlässigkeit in Einklang zu bringen.

Komplexe Ingenieur- und standortspezifische Integrationsanforderungen

Der Einsatz von Shunt-Reaktoren im Versorgungsmaßstab erfordert detaillierte Netzstudien und maßgeschneiderte Designs. Falsche Dimensionierung beeinträchtigt die Spannungsregelungsleistung. Die Installation erfordert qualifiziertes Ingenieurwesen und präzise Koordination. Platzbeschränkungen und Umweltbedingungen erhöhen die Komplexität. Versorgungsunternehmen verlassen sich auf spezialisierte Anbieter für Systemintegration und Inbetriebnahme. Diese technischen Herausforderungen erhöhen das Projektrisiko und die Ausführungszeit. Die Komplexität bleibt ein Hindernis für eine schnelle Bereitstellung.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 27,3 % im Markt für Shunt-Reaktoren im Versorgungsmaßstab. Die Nachfrage wird durch Netzmodernisierungsprogramme und den Ausbau von Fernübertragungskorridoren in den Vereinigten Staaten und Kanada angetrieben. Versorgungsunternehmen setzen Shunt-Reaktoren ein, um den Spannungsanstieg auf schwach ausgelasteten Hochspannungsleitungen zu steuern. Die zunehmende Integration von Wind- und Solarenergie erhöht den Bedarf an Blindleistungskompensation. Der Austausch alternder Übertragungsinfrastruktur unterstützt die Installationen weiter. Der regulatorische Fokus auf Netzzuverlässigkeit, Widerstandsfähigkeit und Stromqualität stärkt die Akzeptanz. Anhaltende Investitionen in länderübergreifende Übertragungsprojekte sichern ein stabiles regionales Wachstum.

Europa

Europa macht 23,9 % des globalen Marktanteils für Shunt-Reaktoren im Versorgungsmaßstab aus. Die starke Durchdringung erneuerbarer Energien in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern treibt die Nachfrage nach Reaktoren an. Der Ausbau von Offshore-Windparks und grenzüberschreitenden Verbindungen erhöht die Anforderungen an die Spannungsregelung. Versorgungsunternehmen investieren in Shunt-Reaktoren, um die Netzstabilität aufrechtzuerhalten und strenge Netzvorschriften einzuhalten. Der Austausch alternder Übertragungsanlagen unterstützt ebenfalls die Nachfrage. Energieübergangsziele und Vorschriften zur Stromqualität beeinflussen Beschaffungsentscheidungen. Der Fokus auf widerstandsfähige und vernetzte Netze unterstützt eine stetige Marktexpansion in der gesamten Region.

Asien-Pazifik

Asien-Pazifik führt den Markt mit einem Anteil von 34,8 % an. Der schnelle Ausbau von Hochspannungs- und Ultrahochspannungs-Übertragungsnetzen in China, Indien, Japan und Südostasien treibt die starke Nachfrage an. Groß angelegte Projekte zur Evakuierung erneuerbarer Energien erhöhen die Installationen von Shunt-Reaktoren. Regierungen investieren stark in die Fernstromübertragung, um den steigenden Stromverbrauch zu decken. Herausforderungen bei der Netzstabilität in schnell wachsenden Netzen unterstützen die Akzeptanz weiter. Industrielles Wachstum und Urbanisierung beschleunigen die Infrastrukturentwicklung. Starke Ausgaben der Versorgungsunternehmen positionieren Asien-Pazifik als dominierenden regionalen Markt.

Lateinamerika

Lateinamerika hält einen Marktanteil von 8,2 % im Markt für Utility Scale Shunt Reaktoren. Der Ausbau der Übertragungsinfrastruktur in Brasilien, Chile und Mexiko unterstützt die stetige Nachfrage. Erneuerbare Energieprojekte, insbesondere Wind- und Solarenergie, erhöhen die Anforderungen an die Spannungsregelung. Versorgungsunternehmen setzen Shunt-Reaktoren ein, um die Netzstabilität über lange Übertragungsstrecken zu verbessern. Initiativen zur Reduzierung von Energieverlusten tragen ebenfalls zur Einführung bei. Budgetbeschränkungen begrenzen die schnelle Implementierung, aber laufende Netzaufrüstungen unterstützen ein moderates Wachstum. Der Fokus auf die Verbesserung der Übertragungseffizienz stärkt die langfristige regionale Nachfrage.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht 5,8 % des globalen Marktanteils aus. Das Wachstum wird durch den Ausbau von Hochspannungsübertragungsnetzen in den Golfstaaten vorangetrieben. Große Projekte im Bereich erneuerbare Energien und Vernetzungsinitiativen erhöhen den Bedarf an Spannungsregelungslösungen. Harte klimatische Bedingungen erfordern zuverlässige Ausrüstung zur Netzstabilität. In Afrika unterstützen die schrittweise Elektrifizierung und die Entwicklung der Übertragung die Einführung. Investitionen konzentrieren sich weiterhin auf große Infrastrukturprojekte. Die langfristige Entwicklung des Energiesektors sichert einen stetigen regionalen Marktforschritt.

Marktsegmentierungen:

Nach Phase

Nach Isolierung

Nach Produkt

- Fester Shunt-Reaktor

- Variabler Shunt-Reaktor

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft hebt einen wettbewerbsorientierten und technologieorientierten Markt hervor, der von CG Power & Industrial Solutions, Fuji Electric, GE, Hitachi Energy, Hyosung Heavy Industries, Nissin Electric, SGB SMIT, HICO America, GETRA und GBE angeführt wird. Diese Akteure konkurrieren in Bezug auf die Zuverlässigkeit der Reaktoren, die Spannungsbehandlungskapazität und die Einhaltung der Versorgungsnetzstandards. Führende Hersteller konzentrieren sich auf Hochleistungs- und Dreiphasen-Shunt-Reaktoren, um die wachsenden Übertragungsnetze zu unterstützen. Investitionen in fortschrittliche Isolierungssysteme, Wärmemanagement und Zustandsüberwachung stärken die Produktleistung. Starke Beziehungen zu Versorgungsunternehmen und EPC-Auftragnehmern unterstützen die Vergabe von Großprojekten. Globale Akteure nutzen breite Fertigungsstandorte und Servicenetze, während regionale Anbieter durch Kosteneffizienz und lokalisierte Ingenieurunterstützung konkurrieren. Die Teilnahme an Netzmodernisierungs- und Projekten zur Integration erneuerbarer Energien bleibt eine Schlüsselstrategie. Ständige Innovation, Projektausführungskompetenz und die Einhaltung von Netzcodes definieren die Wettbewerbspositionierung im Markt für Utility Scale Shunt Reaktoren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

- Hitachi Energy

- SGB SMIT

- CG Power & Industrial Solutions

- Hyosung Heavy Industries

- Nissin Electric

- GE

- Fuji Electric

- HICO America

- GETRA

- GBE

Jüngste Entwicklungen

- Im Oktober 2024 wurde der 500-kV-Variabler-Stromdrossel von Hitachi Energy hergestellt (oder “für die Anwendung skaliert”), um die Entwicklung des 500-MW-Windparks Dzhankeldy in Usbekistan zu unterstützen und die Netzstabilität und Spannungsregelung zu gewährleisten.

- Im August 2024 erhielt Hitachi Energy einen Rekordauftrag von Svenska Kraftnät, dem schwedischen Übertragungsnetzbetreiber, zur Stärkung des schwedischen Stromnetzes.

- Im Februar 2024 sicherte sich das Grid Solutions-Geschäft von General Electric bedeutende Verträge von der Power Grid Corporation of India (PGCIL) für die Herstellung und Lieferung von 765-kV-Stromdrosseln.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Phase, Isolierung, Produkt und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Erweiterung von Hochspannungsübertragungsnetzen wird die Marktnachfrage aufrechterhalten.

- Die Integration erneuerbarer Energien wird den Bedarf an Blindleistungskompensation erhöhen.

- Versorgungsunternehmen werden in Spannungsstabilitäts- und Netzzuverlässigkeitslösungen investieren.

- Ultra-Hochspannungsübertragungsprojekte werden die Einführung von Hochleistungskompensatoren vorantreiben.

- Feste Stromdrosseln bleiben die bevorzugte Wahl für kontinuierliche Kompensation.

- Intelligente Überwachungsfunktionen werden in Versorgungsanwendungen an Bedeutung gewinnen.

- Der asiatisch-pazifische Raum wird weiterhin das Marktwachstum anführen.

- Netzmodernisierungsprogramme werden die Ersatznachfrage unterstützen.

- Ingenieurtechnische Anpassungen bleiben entscheidend für den Projekterfolg.

- Der Wettbewerb wird sich durch Technologie, Kosteneffizienz und Servicequalität verschärfen.