Marktübersicht

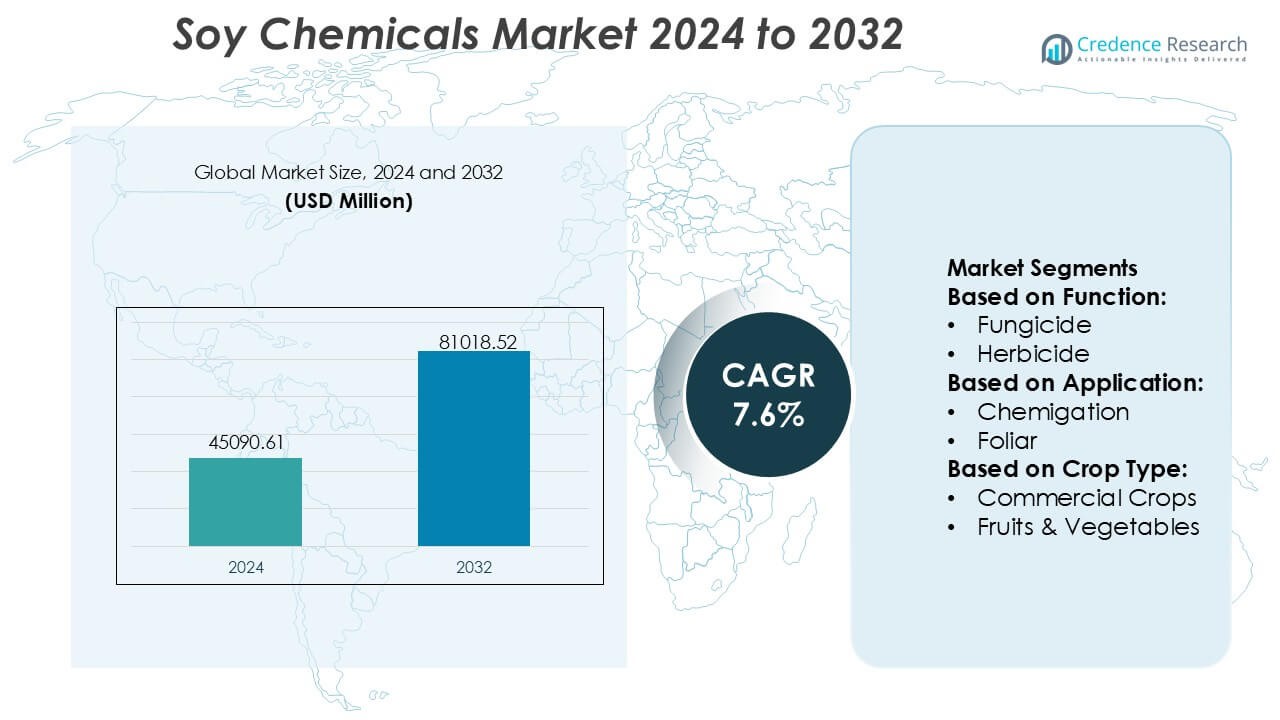

Der Markt für Soja-Chemikalien wurde im Jahr 2024 auf 45.090,61 Millionen USD geschätzt und soll bis 2032 81.018,52 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 7,6 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Soja-Chemikalien 2024 |

45.090,61 Millionen USD |

| Markt für Soja-Chemikalien, CAGR |

7,6% |

| Marktgröße für Soja-Chemikalien 2032 |

81.018,52 Millionen USD |

Der Markt für Soja-Chemikalien wird von einer Gruppe weltweit etablierter Hersteller geprägt, die durch Innovationen in biobasierten Polyolen, Estern, Tensiden und Spezialderivaten konkurrieren, unterstützt durch starke F&E-Fähigkeiten und steigende Produktionseffizienzen. Diese Unternehmen konzentrieren sich darauf, die Produktleistung zu verbessern, Nachhaltigkeitsmerkmale zu verstärken und die Zuverlässigkeit der Lieferkette zu stärken, um die steigende Nachfrage aus den Bereichen Beschichtungen, Körperpflege, Automobil und Industrie zu erfüllen. Asien-Pazifik erweist sich als führender regionaler Markt mit einem genauen Anteil von 42 %, angetrieben durch reichlich vorhandene Rohstoffverfügbarkeit, schnelle industrielle Expansion und starke staatliche Unterstützung für die Produktion erneuerbarer Chemikalien, was die Region als zentrales Zentrum für langfristiges Marktwachstum positioniert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt erreichte 2024 45.090,61 Millionen USD und soll bis 2032 81.018,52 Millionen USD bei einer CAGR von 7,6 % erreichen, was eine starke globale Akzeptanz erneuerbarer chemischer Alternativen widerspiegelt.

- Die steigende Nachfrage nach biobasierten Polyolen, Estern und Tensiden, unterstützt durch Nachhaltigkeitsverpflichtungen und Anforderungen an VOC-arme Formulierungen, treibt die weit verbreitete Nutzung in den Segmenten Beschichtungen, Körperpflege, Automobil und industrieller Fertigung voran.

- Innovationen in der enzymatischen Modifikation, grünen Verarbeitungstechnologien und Spezial-Soja-Derivaten stärken die Wettbewerbsposition und beschleunigen die Produktdiversifizierung.

- Schwankungen in der Lieferkette, die mit der Volatilität der Sojabohnenpreise und dem Wettbewerb durch alternative biobasierte Rohstoffe verbunden sind, wirken als wesentliche Einschränkungen und beeinflussen die Kostenstabilität für Hersteller.

- Asien-Pazifik hält den führenden regionalen Anteil von 42 %, angetrieben durch groß angelegte Verarbeitungskapazitäten und industrielle Nachfrage, während Soja-Polyole und Methylester die am schnellsten wachsenden Segmente darstellen, aufgrund ihrer breiten Anwendungsvielfalt.

Analyse der Marktsegmentierung:

Nach Funktion

Der Markt für Soja-Chemikalien zeigt eine starke Akzeptanz in mehreren Funktionskategorien, wobei Herbizide als dominierendes Teilsegment mit einem geschätzten Anteil von 42 % hervortreten. Herbizide führen aufgrund ihrer Breitband-Unkrautbekämpfungseffizienz, Kompatibilität mit großflächiger mechanisierter Landwirtschaft und steigender Präferenz für biobasierte Pflanzenschutzmittel, die die Bodentoxizität reduzieren. Die Nachfrage beschleunigt sich in Regionen, die mit der Verbreitung herbizidresistenter Unkräuter konfrontiert sind, wo sojabestimmte Chemikalien eine sicherere und nachhaltigere Feldbewirtschaftung unterstützen. Fungizide und Insektizide gewinnen stetig an Bedeutung, da Landwirte auf integrierte Schädlingsbekämpfungsprogramme umsteigen, doch Herbizide behalten aufgrund ihrer konstanten Leistung und höheren Anwendungsfrequenz die klare Führung.

- Zum Beispiel werden Croda’s Atlox 4916 in der Landwirtschaft eingesetzt, um die Haftung von Herbizidtropfen auf Pflanzenblättern zu verbessern, was eine effizientere Abgabe von Wirkstoffen ermöglicht und oft die Gesamtmenge der Spritzmittel während Anwendungstests reduziert.

Nach Anwendung

Innerhalb der Anwendungen hält die Blattbehandlung mit etwa 45% den dominierenden Anteil, angetrieben durch ihre schnelle Nährstoffaufnahme, verbesserte Pflanzenreaktion und größere betriebliche Flexibilität im Vergleich zu Chemigation oder Saatgutbehandlung. Landwirte bevorzugen Blattapplikationen für Korrekturmaßnahmen in der Mitte der Saison, was eine verbesserte Pflanzenvitalität und minimierte Inputverschwendung ermöglicht. Die Einführung von Präzisionssprühtechnologien stärkt dieses Segment weiter, indem die Dosierung optimiert und Abdrift reduziert wird. Die Saatgutbehandlung wächst stetig, da sojabohnenbasierte Biostimulanzien die Keimqualität verbessern, während Chemigation in Gebieten mit fortschrittlicher Bewässerungsinfrastruktur eine Nische bleibt. Dennoch behält die Blattapplikation aufgrund höherer Effizienz und breiter Pflanzenkompatibilität die Führung.

- Zum Beispiel wird das biologisch abbaubare Chelatbildner Baypure® CX (Iminodisuccinat) von LANXESS, das innerhalb von 28 Tagen eine >80%ige biologische Abbaubarkeit erreicht (OECD 301E-Test), in Blattmikronährstoffformulierungen verwendet, um die Stabilität von Metallionen zu verbessern und die Aufnahmeeffizienz der Blätter zu steigern, insbesondere für Fe, Zn und Mn.

Nach Pflanzentyp

Über alle Pflanzenkategorien hinweg dominieren Getreide & Cerealien den Markt für Sojachemikalien mit einem Anteil von fast 40%, unterstützt durch umfangreiche Anbauflächen, hohe Inputintensität und zunehmende Abhängigkeit der Erzeuger von nachhaltigen Pflanzenschutzprodukten für Weizen, Mais und Reis. Die Akzeptanz steigt, da Produzenten rückstandsfreie Lösungen priorisieren, um Exportvorschriften und Verbrauchererwartungen für sauberere Lebensmittelketten zu erfüllen. Hülsenfrüchte & Ölsaaten zeigen steigende Aufnahme aufgrund der expandierenden Sojakultivierung und des Bedarfs an gezieltem Schädlingsmanagement. Während Obst und Gemüse von biobasierten Alternativen im hochwertigen Anbau profitieren, behalten Getreide & Cerealien die Führung aufgrund von Skaleneffekten, konstanter Nachfrage und starker Effizienz der Inputrendite.

Wichtige Wachstumstreiber

Steigende Nachfrage nach biobasierten und erneuerbaren chemischen Alternativen

Der Markt wächst, da Industrien erneuerbare, kohlenstoffarme Materialien priorisieren, um die Abhängigkeit von erdölbasierten Chemikalien zu reduzieren. Sojabestandteile wie Sojamethylester, Sojapolyole und Sojawachse finden aufgrund ihrer biologischen Abbaubarkeit und Kostenstabilität rasch Akzeptanz in Beschichtungen, Klebstoffen, Körperpflegeprodukten und Schmierstoffen. Regulatorischer Druck zur Förderung nachhaltiger Formulierungen und Unternehmensverpflichtungen zu CO2-neutralen Operationen beschleunigen die Einführung weiter. Die zunehmende Verbraucherpräferenz für grüne Produkte stärkt die kommerzielle Nachfrage in den Bereichen Automobil, Verpackung, Körperpflege und Reinigung, wodurch Sojachemikalien als wesentliche Komponenten in ökologisch optimierten Lieferketten positioniert werden.

- Zum Beispiel eröffnete Huntsman ein Innovationszentrum in Tienen, Belgien, das über 100 Wissenschaftler beherbergt, die sich auf Polyurethane, Performance-Produkte und fortschrittliche Materialien konzentrieren, um die Technologieübersetzung in kommerzielle Lösungen zu beschleunigen.

Erweiterung der industriellen Anwendungen in hochwertigen Sektoren

Soychemikalien profitieren von der zunehmenden Verwendung in Beschichtungen, Kunststoffen, Elastomeren, Druckfarben und Bio-Schmierstoffen, da Hersteller nach verbesserter Leistung mit geringeren Umweltrisiken streben. Sojapolyole unterstützen schnelle Innovationen in flexiblen und starren Polyurethanschäumen, während Sojaöl-Derivate im Gummiverarbeitungsbereich und bei hochfesten Beschichtungen an Bedeutung gewinnen. Fortschritte in katalytischen und enzymatischen Modifikationstechniken verbessern die Funktionalität und thermische Stabilität, sodass sojabasierten Chemikalien mit synthetischen Gegenstücken konkurrieren können. Steigende Investitionen in bioindustrielle Plattformen und grüne Polymerharze stärken die Marktdurchdringung in verschiedenen Fertigungsökosystemen weiter.

- Zum Beispiel führte Lubrizol Sancure™ 942 Polyurethane Dispersion ein, eine neue PUD-Technologie, die für Holzbeschichtungen entwickelt wurde und im Vergleich zu herkömmlichen Bindemitteln eine verbesserte Filmhärte und Abriebfestigkeit bietet, was die Haltbarkeit sowohl in Wohn- als auch in Gewerbeflächen verbessert.

Günstige landwirtschaftliche Angebotsdynamik und Kostenwettbewerbsfähigkeit

Stabile und wachsende globale Sojabohnenproduktion gewährleistet eine konsistente Verfügbarkeit von Rohstoffen zu wettbewerbsfähigen Preisen und unterstützt die skalierbare Herstellung von sojabasierten chemischen Zwischenprodukten. Die vertikal integrierte Wertschöpfungskette vom Anbau über das Pressen bis zur nachgelagerten Raffination reduziert die Volatilität der Rohstoffe und verbessert die Versorgungssicherheit. Agrartechnologische Verbesserungen, ertragreiche Sorten und der Ausbau von Sojabohnenverarbeitungsanlagen in Asien-Pazifik und Südamerika stärken die Rohstoffsicherheit. Diese Dynamik ermöglicht es Herstellern, kosteneffiziente Operationen aufrechtzuerhalten und nachhaltige Produkte ohne Preisaufschläge anzubieten, was die höhere Akzeptanz in kostenempfindlichen Industriesegmenten vorantreibt.

Wichtige Trends & Chancen

Fortschritte in Bio-Polymer- und Bio-Plastik-Innovationen

Starke Chancen ergeben sich, da Soja-Derivate integraler Bestandteil der nächsten Generation von Biokunststoffen, biologisch abbaubaren Verpackungen und nachhaltigen Polymermischungen werden. Sojabasierten Polyole und Harze unterstützen die Entwicklung umweltfreundlicher Schäume, Folien und geformter Komponenten und decken die steigende Nachfrage nach zirkulären Materialien ab. Innovationen in hybriden Bio-Polymersystemen verbessern die Zugfestigkeit, Hitzebeständigkeit und Verarbeitbarkeit und ermöglichen eine breitere industrielle Nutzung. Das wachsende Interesse von Verpackungs-, Automobil- und Konsumgüterunternehmen schafft eine wertvolle Pipeline für sojabasierten Polymere und positioniert den Markt, um von globalen Nachhaltigkeitstransitionen zu profitieren.

- Zum Beispiel Solvays ISCC-PLUS-zertifizierte ReCycle MB Spezialpolymere wie Udel® PSU ReCycle MB und Radel® PPSU ReCycle MB, die über einen Massenbilanzansatz gewonnen werden, der erneuerbare und zirkuläre Inhalte entlang der gesamten Wertschöpfungskette verfolgt und es Kunden ermöglicht, Scope-3-Emissionen zu reduzieren, während sie gleichzeitig hohe Leistung in anspruchsvollen Anwendungen aufrechterhalten.

Wachstum von Spezial- und hochreinen Sojachemikalien

Hersteller konzentrieren sich zunehmend auf die Entwicklung von hochreinen Sojafettsäuren, raffiniertem Lecithin und funktionalisierten Estern für Anwendungen in der Körperpflege, Nahrungsergänzungsmitteln und Pharmazeutika. Die Nachfrage nach natürlichen Emollientien, Bio-Tensiden und pflanzlichen Wirkstoffen schafft profitable Möglichkeiten in Premium-Formulierungssegmenten. Verbesserte Fraktionierungs- und enzymatische Raffinationstechnologien ermöglichen eine präzise molekulare Anpassung, verbessern die Stabilität und Anwendungsleistung. Das steigende Verbraucherinteresse an pflanzlichen, allergenfreien und gentechnikfreien Produkten treibt die Akzeptanz weiter voran und ermutigt Unternehmen, Spezialchemikalienportfolios zu erweitern und Einnahmequellen über industrielle Derivate hinaus zu diversifizieren.

- Zum Beispiel wird Clariants kontinuierliche Expansion in spezialisierten biobasierten Inhaltsstoffen durch die Vita-Serie von Ethoxylaten und Propoxylaten veranschaulicht, die aus 100% erneuerbarem Bio-Ethanol gewonnen werden und bis zu 85% erneuerbaren Kohlenstoffgehalt liefern.

Integration von umweltfreundlicher Fertigung und kohlenstoffarmen Produktionstechnologien

Der wachsende Fokus auf CO2-neutrale Betriebe und sauberere industrielle Prozesse fördert Investitionen in energieeffiziente Raffination, enzymatische Umwandlung und emissionsarme Veresterungstechnologien. Unternehmen, die erneuerbare Energien, geschlossene Wasserkreislaufsysteme und Methoden zur Abfallverwertung einsetzen, stärken ihre ESG-Positionierung und senken langfristig die Produktionskosten. Staatliche Anreize zur Unterstützung von Bioraffinerien und nachhaltiger Rohstoffnutzung verbessern die wirtschaftliche Rentabilität. Diese Veränderungen schaffen Chancen für differenzierte, kohlenstoffarme Sojachemikalien, die den steigenden Beschaffungsstandards umweltbewusster Industrien entsprechen.

Wichtige Herausforderungen

Wettbewerb durch andere biobasierte Rohstoffe und synthetische Alternativen

Der Markt steht unter Wettbewerbsdruck durch andere erneuerbare Rohstoffe wie Palm-, Raps- und Algenöle sowie petrochemische Produkte, die während Zeiten niedriger Rohölpreise kostengünstiger bleiben. Diese Alternativen bieten oft vergleichbare oder überlegene Leistungen in bestimmten Anwendungen, was die Durchdringung von Sojachemikalien in hochspezialisierten Industriesegmenten einschränkt. Hersteller müssen in Prozessoptimierung und funktionale Modifikationen investieren, um Sojaderivate zu differenzieren. Die Aufrechterhaltung einer konsistenten Leistung, Kostenparität und technischer Relevanz bleibt eine anhaltende Herausforderung, da sich konkurrierende Rohstoffe weiterentwickeln.

Variabilität der Lieferkette und Empfindlichkeit gegenüber landwirtschaftlichen Schwankungen

Die Produktion von sojabasierten Chemikalien bleibt anfällig für landwirtschaftliche Volatilität, die durch Klimaschwankungen, geopolitische Handelsdynamiken und Schwankungen der globalen Sojabohnenverarbeitungskapazität verursacht wird. Unvorhersehbare Ertragsmuster und Preisinstabilität können die Margen unter Druck setzen und die Produktionspläne der nachgelagerten Fertigung stören. Darüber hinaus beeinflusst der Wettbewerb aus den Lebensmittel- und Futtermittelsektoren die Zuteilung von Rohstoffen und kann die Verfügbarkeit für chemische Verarbeiter während Spitzenbedarfszyklen einschränken. Die Sicherstellung einer stabilen Versorgung, die Diversifizierung der Beschaffungsregionen und die Stärkung der Lager- und Logistikinfrastruktur bleiben entscheidende Herausforderungen für die langfristige Marktstabilität.

Regionale Analyse

Nordamerika

Nordamerika hält einen geschätzten Anteil von 36% am Markt für Sojachemikalien, unterstützt durch die starke Nachfrage nach biobasierten Inhaltsstoffen in den Bereichen Beschichtungen, Klebstoffe, Schmierstoffe, Körperpflege und Verpackungen. Die Region profitiert von fortschrittlichen F&E-Fähigkeiten, einer gut etablierten Sojabohnenverarbeitungsinfrastruktur und regulatorischen Anreizen, die grüne Chemie fördern. Hersteller beschleunigen die Kommerzialisierung von Sojapolyolen, Methylestern und spezialisierten Fettsäurederivaten, um Nachhaltigkeitsziele in den Bereichen Automobil, Bauwesen und Konsumgüter zu erreichen. Die hohe Akzeptanz von VOC-armen und erneuerbaren Materialien, kombiniert mit einer stetigen industriellen Modernisierung, stärkt Nordamerikas dominante Position im globalen Sojachemikalienmarkt.

Europa

Europa macht etwa 28% des globalen Marktes aus, angetrieben durch strenge Umweltvorschriften, starke Kreislaufwirtschaftspolitiken und wachsendes industrielles Engagement für kohlenstoffneutrale Operationen. Die chemische, Automobil- und Körperpflegeindustrie der Region integriert zunehmend sojabedingte Polyole, Harze, Tenside und Wachse in nachhaltige Produktportfolios. Die Nachfrage wächst, da Hersteller von petrochemischen Zwischenprodukten zu erneuerbaren Alternativen wechseln und ökologisch optimierte Produktionstechnologien übernehmen. Die steigende Verbraucherpräferenz für pflanzliche, nicht-GVO und allergikerfreundliche Produkte stärkt die Marktdurchdringung. Europas regulatorische Ausrichtung auf biobasierte Innovation positioniert die Region weiterhin als wertvollen Knotenpunkt für spezielle Anwendungen von Sojachemikalien.

Asien-Pazifik

Asien-Pazifik führt den globalen Sojachemikalienmarkt mit einem Anteil von etwa 42% an, unterstützt durch reichlich verfügbare Rohstoffe, großflächige Sojabohnenverarbeitung und schnell wachsende industrielle Nachfrage. Der steigende Verbrauch in Beschichtungen, Kunststoffen, Klebstoffen und Bio-Schmierstoffen treibt das signifikante Wachstum in China, Indien, Japan und Südostasien voran. Regionale Hersteller investieren stark in Bioraffinerietechnologien, enzymmodifizierte Derivate und spezielle sojabedingte Zwischenprodukte, um schnell wachsende Endverbrauchsindustrien zu bedienen. Die expandierenden Lebensmittelverarbeitungs-, Verpackungs-, Automobil- und Bausektoren beschleunigen die Einführung weiter. Starke staatliche Unterstützung für erneuerbare Materialien und wettbewerbsfähige Produktionsökonomien stärken Asien-Pazifiks Führungsrolle sowohl im Volumen als auch in der Produktionskapazität.

Lateinamerika

Lateinamerika hält fast 8% des Marktes, angetrieben hauptsächlich durch seine starke Sojabohnenanbau-Basis und wachsendes Interesse an wertschöpfender chemischer Weiterverarbeitung. Brasilien und Argentinien fungieren als Hauptbeitragszahler, indem sie erweiterte Zerkleinerungskapazitäten und exportorientierte Lieferketten nutzen. Die Region erlebt eine steigende Nachfrage nach sojabasierten Methylestern, Polyolen und Lecithin in lokalen Lebensmittel-, Agrar- und industriellen Fertigungssegmenten. Allerdings beschränkt eine begrenzte Infrastruktur für Spezialchemikalien die Produktion von höherwertigen Produkten. Zunehmende Regierungsinitiativen zur Förderung der biobasierten industriellen Entwicklung und Investitionen in Verarbeitungstechnologien bieten Lateinamerika Chancen, seine Rolle im globalen Sojachemikalienexport zu stärken.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht rund 6% des Sojachemikalienmarktes aus, unterstützt durch die wachsende Nachfrage nach nachhaltigen industriellen Zutaten in den Bereichen Beschichtungen, Bauchemikalien, Reinigungsmittel und Körperpflege. Obwohl die Region stark auf Importe angewiesen ist, aufgrund begrenzter Sojabohnenanbau- und Verarbeitungskapazitäten, schaffen Investitionen in erneuerbare Materialien und industrielle Diversifikation Wachstumschancen. Die zunehmende Urbanisierung, der Infrastrukturausbau und die steigende Präferenz für VOC-arme und biobasierte Materialien fördern die Einführung. Regionale Hersteller erkunden sojabedingte Polyole und Ester als Ersatz für petrochemische Derivate und stärken allmählich die Rolle des MEA in aufstrebenden biobasierten Wertschöpfungsketten.

Marktsegmentierungen:

Nach Funktion:

Nach Anwendung:

- Chemigation

- Blattapplikation

Nach Pflanzentyp:

- Handelsfrüchte

- Obst & Gemüse

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Sojachemikalien zeichnet sich durch ein wettbewerbsfähiges Ökosystem aus, das von führenden globalen Herstellern wie Croda International Plc, Lanxess, Kemira Oyj, Huntsman International LLC, Evonik Industries AG, Akzo Nobel N.V., The Lubrizol Corporation, Solvay, Clariant AG und DuPont geprägt wird. Der Markt für Sojachemikalien wird durch kontinuierliche Innovation, erweiterte Anwendungsvielfalt und starken Fokus auf nachhaltige chemische Alternativen geprägt. Marktteilnehmer konzentrieren sich auf die Entwicklung leistungsstarker, sojabestimmter Polyole, Ester, Fettsäuren und Tenside, die der steigenden Nachfrage nach VOC-armen, biologisch abbaubaren und erneuerbaren Formulierungen in den Bereichen Beschichtungen, Klebstoffe, Körperpflege, Automobil- und Industriemanufacturing gerecht werden. Unternehmen investieren zunehmend in fortschrittliche enzymatische und katalytische Technologien, um die Produktfunktionalität zu verbessern und die Kohlenstoffintensität in der Produktion zu reduzieren. Strategische Prioritäten umfassen die Stärkung der Lieferkettenintegration, die Optimierung der Rohstoffnutzung und die Erweiterung von Bioraffinerie-Partnerschaften, um eine kosteneffiziente Skalierbarkeit sicherzustellen. Wachsende regulatorische Unterstützung für biobasierte Materialien und der schnelle Übergang zu Kreislaufwirtschaftsmodellen intensivieren den Wettbewerb weiter und fördern die schnellere Kommerzialisierung innovativer, sojabestimmter chemischer Lösungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Croda International Plc

- Lanxess

- Kemira Oyj

- Huntsman International LLC

- Evonik Industries AG

- Akzo Nobel N.V.

- The Lubrizol Corporation

- Solvay

- Clariant AG

- DuPont

Jüngste Entwicklungen

- Im Juni 2025 wird DCM Shriram ein Spezialchemieunternehmen für 375 Crore Rupien übernehmen, um in das Segment der fortschrittlichen Materialien einzusteigen. DCM Shriram Ltd hat dies angekündigt. Dieser Schritt erweitert DCMs Präsenz in der Herstellung von Spezialchemikalien und die Erweiterung der Einrichtungen auf hochwertige Produkte wie Spezialzwischenprodukte und Polymere.

- Im April 2024 gab BASF SE bekannt, dass seine nachhaltigen PA6- und PA6.6-Polyamide, die unter dem Namen Ultramid Ccycled vermarktet werden, die Recycled Claim Standard (RCS)-Zertifizierung erhalten haben. Dadurch können sie Textilien aus chemisch recyceltem Plastikmüll vermarkten, die einen geringeren CO2-Fußabdruck bei unveränderter Qualität für die Textilindustrie bieten.

- Im Januar 2024 freut sich Devan Chemicals, ein Anbieter von nachhaltigen Textilveredelungen, seine bevorstehende Teilnahme an der Heimtextil 2024 bekannt zu geben. Devan lädt die Teilnehmer ein, ihren Stand in Halle 11.0, Stand A21, zu besuchen, um die neuesten nachhaltigen Textilveredelungen aus erster Hand zu erleben, die sie entwickelt haben.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Funktion, Anwendung, Pflanzentyp und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da die Industrien den Übergang von erdölbasierten Chemikalien zu erneuerbaren, pflanzlichen Alternativen beschleunigen.

- Die Nachfrage nach sojabasierten Polyolen, Estern und Tensiden wird mit der stärkeren Akzeptanz von kohlenstoffarmen und biologisch abbaubaren Formulierungen steigen.

- Innovationen in enzymatischen und katalytischen Modifikationstechnologien werden die Leistung verbessern und das Anwendungspotenzial erweitern.

- Die Entwicklung von Biopolymeren und Biokunststoffen wird neue Chancen im Bereich nachhaltiger Verpackungen und grüner Materialien schaffen.

- Hersteller werden Lieferketten durch erweiterte Sojabohnenverarbeitungskapazitäten und regionale Beschaffungsdiversifizierung stärken.

- Spezialchemikalien auf Sojabasis werden in der Körperpflege, Pharmazie und in hochwertigen industriellen Anwendungen an Bedeutung gewinnen.

- Regulatorische Anreize zur Unterstützung der grünen Chemie werden die Kommerzialisierung fortschrittlicher sojabestimmter Zwischenprodukte beschleunigen.

- Partnerschaften zwischen Bioraffinerien und Chemieherstellern werden zunehmen, um die Produktion effizient zu skalieren.

- Der asiatisch-pazifische Raum wird aufgrund der starken industriellen Nachfrage und der wettbewerbsfähigen Produktionsökonomie der am schnellsten wachsende Markt bleiben.

- Nachhaltigkeitsgetriebene Beschaffungspolitiken werden mehr Unternehmen dazu veranlassen, Sojachemikalien in gängige Produktformulierungen zu integrieren.