Marktübersicht

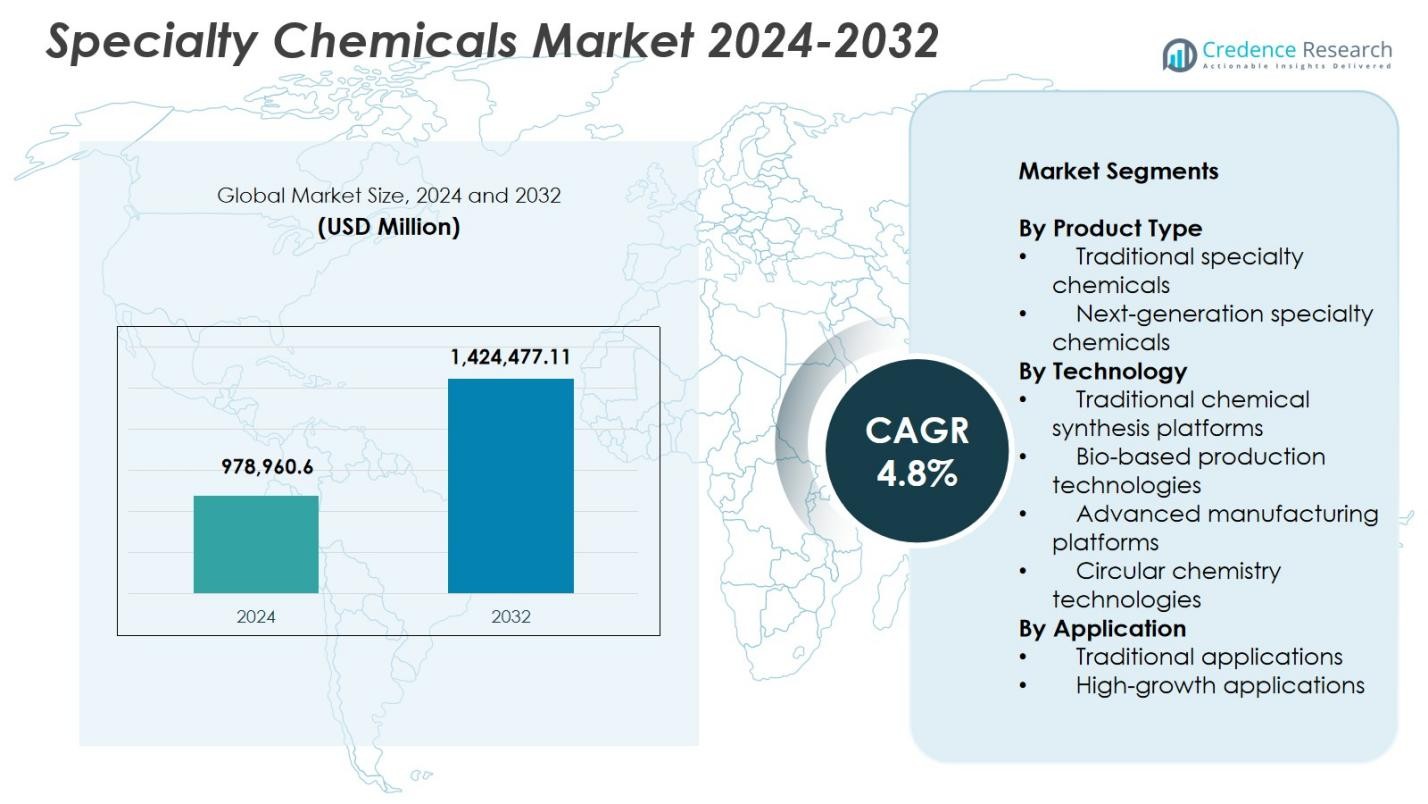

Der Markt für Spezialchemikalien wurde 2024 auf 978.960,6 Millionen USD geschätzt und wird voraussichtlich bis 2032 1.424.477,11 Millionen USD erreichen, bei einer CAGR von 4,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Spezialchemikalien 2024 |

USD 978.960,6 Millionen |

| Markt für Spezialchemikalien, CAGR |

4,8% |

| Marktgröße für Spezialchemikalien 2032 |

USD 1.424.477,11 Millionen |

Der Markt für Spezialchemikalien wird von führenden Herstellern wie Arkema, Huntsman Corporation, BASF SE, Croda International, LANXESS, Dow Inc., Solvay, Evonik Industries, Ashland und Clariant AG angetrieben, die sich alle auf fortschrittliche Formulierungen, nachhaltige Materialien und leistungsstarke chemische Lösungen konzentrieren. Diese Unternehmen stärken ihre Positionen durch Produktinnovationen, Erweiterung der F&E und erhöhte Produktionskapazitäten in wachstumsstarken Sektoren. Regional führt der asiatisch-pazifische Raum den Markt mit einem Anteil von 38,8 % an, unterstützt durch schnelle Industrialisierung und expansive Fertigungsökosysteme. Nordamerika folgt mit einem Anteil von 27,6 %, während Europa mit einem Anteil von 24,3 % durch starke Vorschriften und technologische Fortschritte in der Produktion von Spezialchemikalien angetrieben wird.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Spezialchemikalien erreichte 2024 978.960,6 Millionen USD und wird bis 2032 mit einer CAGR von 4,8 % wachsen.

- Die steigende Nachfrage aus den Bereichen Elektronik, Automobil, Bauwesen und erneuerbare Energien treibt den Markt an, wobei traditionelle Spezialchemikalien aufgrund ihrer weit verbreiteten industriellen Nutzung einen Anteil von 62,4 % halten.

- Zu den wichtigsten Trends gehören die Erweiterung von biobasierten Lösungen, die Einführung der Kreislaufchemie und starkes Wachstum bei hochreinen Chemikalien für Halbleiter, EV-Batterien und fortschrittliche Fertigungsanwendungen.

- Führende Akteure wie Arkema, BASF SE, Dow Inc., Solvay, LANXESS und Evonik Industries konzentrieren sich auf Innovation, Investitionen in Nachhaltigkeit und Kapazitätserweiterung, um ihre globale Präsenz zu stärken.

- Der asiatisch-pazifische Raum führt mit einem Anteil von 38,8 %, gefolgt von Nordamerika mit 27,6 % und Europa mit 24,3 %, während Lateinamerika und der Nahe Osten & Afrika stetig wachsen; traditionelle Anwendungen dominieren mit einem Anteil von 58,9 % in den Endverbrauchsindustrien.

Marktsegmentierungsanalyse:

Nach Produkttyp:

Der Markt für Spezialchemikalien zeigt eine starke Dynamik in allen Produktkategorien, wobei traditionelle Spezialchemikalien 2024 mit einem Anteil von 62,4 % dominieren, aufgrund ihrer umfangreichen Verwendung in Beschichtungen, Bauchemikalien, Klebstoffen, Agrochemikalien und Formulierungen für die Körperpflege. Ihre tief verwurzelte industrielle Relevanz, bewährte Leistungskonsistenz und etablierten globalen Lieferketten treiben weiterhin die großflächige Einführung voran. In der Zwischenzeit gewinnen Spezialchemikalien der nächsten Generation an Bedeutung, da sich die Industrien hin zu leistungsstarken, nachhaltigen und funktional fortschrittlichen Materialien bewegen. Das Wachstum in den Bereichen Elektronik, erneuerbare Energiesysteme und leichte Verbundwerkstoffe beschleunigt weiter die Einführung innovativer Formulierungen und bietet langfristige Chancen in technologiegetriebenen Nischenanwendungen.

- Zum Beispiel ermöglicht das Joncryl 910 Acrylharz von BASF schnell trocknende Polyurethanbeschichtungen für Metall- und Kunststoffkomponenten und erreicht VOC-Werte von nur 3,2 Pfund pro Gallone, während es in Wettertests in Südflorida eine hervorragende Glanzbeständigkeit bietet.

Nach Technologie:

Innerhalb der Technologiesegmentierung führten traditionelle chemische Syntheseplattformen den Markt mit einem Anteil von 55,7 % im Jahr 2024 an, unterstützt durch ihre Skalierbarkeit, Kosteneffizienz und weit verbreitete Anwendung in industriellen Produktionslinien. Diese Plattformen bleiben integraler Bestandteil für Massenformulierungen und etablierte Produktlinien. Allerdings expandieren bio-basierte Produktionstechnologien und zirkuläre Chemieplattformen schnell, da Hersteller Dekarbonisierung, Abfallverwertung und die Integration erneuerbarer Rohstoffe priorisieren. Fortschrittliche Fertigungstechnologien wie Prozessintensivierung, kontinuierliche Flusssysteme und KI-gestützte Optimierung verbessern Präzision, Ertragssteigerung und Ressourceneffizienz und treiben eine erhebliche Transformation in den Produktionsökosystemen für Spezialchemikalien voran.

- Zum Beispiel verwendet Cargills QIRA bio-BDO-Anlage in Iowa einen einstufigen Fermentationsprozess mit aus Mais gewonnenen Zuckern für die kommerzielle Produktion dieses Kunststoffvorläufers.

Nach Anwendung:

In der Anwendungslandschaft machten traditionelle Anwendungen im Jahr 2024 einen Anteil von 58,9 % aus, angetrieben durch den großflächigen Verbrauch in den Branchen Automobil, Bauwesen, Fertigung, Landwirtschaft und Konsumgüter. Die Nachfrage wird durch steigende Urbanisierung, Infrastrukturwachstum und zunehmende industrielle Produktion unterstützt. Anwendungen mit hohem Wachstum, einschließlich Elektronikmaterialien, Batteriestoffe, fortschrittliche Verbundwerkstoffe, halbleitergeeignete Chemikalien und Leistungsmaterialien für erneuerbare Energien, erleben eine starke Beschleunigung. Der Anstieg der Elektromobilität, Miniaturisierungstrends und Hochleistungs-Engineering-Materialien fördert die Akzeptanz und positioniert diese aufstrebenden Anwendungen als wichtige Beitragszahler für zukünftiges Umsatzwachstum und technologiegetriebene Marktdifferenzierung.

Wichtige Wachstumstreiber

Steigende Nachfrage aus Hochleistungs- und Spezial-Endverbrauchsindustrien

Der Markt für Spezialchemikalien profitiert von der steigenden Nachfrage in Hochleistungssektoren wie Elektronik, Automobil, erneuerbare Energien, Bauwesen und fortschrittliche Fertigung. Die Industrien verlassen sich zunehmend auf spezielle Formulierungen für verbesserte Haltbarkeit, Effizienz, Präzision und Nachhaltigkeit. Das Wachstum bei Elektrofahrzeugen, der Halbleiterproduktion, leichten Materialien und Infrastrukturverbesserungen erhöht weiterhin den Verbrauch. Hersteller priorisieren maßgeschneiderte chemische Lösungen, die die Produktfunktionalität und die Einhaltung von Vorschriften verbessern. Diese wachsende Abhängigkeit von leistungsorientierten Materialien stärkt das Marktwachstum und unterstützt kontinuierliche Innovationen im Angebot von Spezialchemikalien.

- Zum Beispiel arbeitet Himadri Speciality Chemical mit Sicona zusammen, um die SiCx®-Silizium-Kohlenstoff-Anodentechnologie für Lithium-Ionen-Batterien in Elektrofahrzeugen zu lokalisieren und zu kommerzialisieren. Wenn sie mit Graphit in einem Anteil von 5–20% gemischt wird, erhöht SiCx® die Energiedichte um 20% und die Ladegeschwindigkeit um 40%.

Verschiebung hin zu nachhaltigen und biobasierten chemischen Lösungen

Globale Nachhaltigkeitsvorgaben und strengere Umweltvorschriften treiben die starke Akzeptanz von biobasierten und emissionsarmen Spezialchemikalien voran. Industrien wechseln zu erneuerbaren Rohstoffen, biologisch abbaubaren Additiven, grünen Lösungsmitteln und energieeffizienten Fertigungsplattformen, um den CO2-Fußabdruck zu reduzieren und sich an die Ziele der Kreislaufwirtschaft anzupassen. Staatliche Anreize und unternehmerische ESG-Verpflichtungen beschleunigen diesen Wandel weiter. Unternehmen investieren zunehmend in Biokatalyse, Fermentationstechnologien und abfallbasierte Chemie, um hochwertige nachhaltige Produkte zu schaffen. Dieser Übergang verändert Lieferketten, stimuliert F&E-Investitionen und eröffnet neue Möglichkeiten für umweltfreundliche Innovationen in der Spezialchemie.

- Zum Beispiel hat LANXESS die Produktion von Benzoesäure, Benzaldehyd, Benzylalkohol und Natriumbenzoat an seinem Standort Botlek in den Niederlanden auf emissionsarme Elektrizität umgestellt, fossile Brennstoffe eliminiert und den CO2-Fußabdruck dieser essentiellen Zutaten für Lebensmittel, Getränke und Körperpflegeprodukte reduziert.

Schnelle technologische Fortschritte in Produktionsplattformen

Technologischer Fortschritt in der chemischen Synthese, Prozessintensivierung, Automatisierung, KI-gestützter Optimierung und kontinuierlicher Fließfertigung stärkt die Marktproduktivität und Kosteneffizienz erheblich. Diese Innovationen verbessern die Präzision, reduzieren Abfall, verkürzen Produktionszyklen und ermöglichen skalierbare Anpassungen für Nischenanwendungen. Fortschrittliche Fertigung verbessert auch die Einhaltung von Vorschriften, indem sie sauberere, sicherere und kontrolliertere Produktionsumgebungen ermöglicht. Die Integration von digitalen Zwillingen, vorausschauender Wartung und datengesteuerter Prozesssteuerung modernisiert die Abläufe weiter und ermöglicht es Herstellern, steigende Qualitätsanforderungen zu erfüllen. Diese Fortschritte unterstützen ein robustes langfristiges Marktwachstum.

Wichtige Trends & Chancen

Erweiterung der Kreislaufchemie und geschlossener Materialsysteme

Kreislaufchemie entwickelt sich als transformativer Trend, da Hersteller Prozesse neu gestalten, um Abfall zu reduzieren, Materialien wiederzuverwenden und industrielle Nebenprodukte zu verwerten. Unternehmen bewerten zunehmend die Recyclingfähigkeit, Energieeffizienz und Auswirkungen von Produkten am Ende ihrer Lebensdauer. Chancen ergeben sich in Lösungsmittelrückgewinnungssystemen, Abfall-zu-Chemikalien-Pfaden und Depolymerisationstechnologien, die kreislauffähige Kunststoffe und nachhaltige Materialien unterstützen. Die Einführung erneuerbarer Rohstoffe und regenerativer Produktionszyklen ermöglicht sowohl Kosteneinsparungen als auch die Einhaltung globaler Nachhaltigkeitsvorschriften. Dieser Trend positioniert Spezialchemikalien im Zentrum der Innovation in der Kreislaufwertschöpfungskette.

- Zum Beispiel recycelte die Small Molecules Division von Lonza im Jahr 2023 35 % der in ihren Schweizer Produktionsprozessen verwendeten Lösungsmittel, wobei 20 % direkt in der API-Herstellung durch Destillation in 10 Kolonnen im Fine Chemical Complex und sieben weiteren in einer speziellen Rückgewinnungsanlage wiederverwendet wurden.

Wachsende Durchdringung fortschrittlicher Materialien in wachstumsstarken Sektoren

Die Nachfrage nach fortschrittlichen Materialien wie Halbleiterchemikalien, Batterieelektrolyten, leistungsstarken Beschichtungen und leichten Verbundwerkstoffen beschleunigt sich in aufstrebenden Industrien wie Elektrofahrzeugen, Luft- und Raumfahrt, Halbleitern und erneuerbaren Energien. Diese Materialien ermöglichen überlegene thermische Stabilität, Leitfähigkeit, Energiespeicherung und strukturelle Leistung, was sie für Technologien der nächsten Generation unverzichtbar macht. Unternehmen, die in ultrareine Chemikalien, nano-engineerte Materialien und funktionale Additive investieren, gewinnen erhebliche Wachstumschancen. Dieser Trend erweitert die technologische Tiefe des Marktes und stimmt die Entwicklung von Spezialchemikalien mit innovationsgetriebenen globalen Industrien ab.

- Zum Beispiel liefern die Graphitheizungen von Mersen eine hohe thermische Leitfähigkeit und Widerstandsfähigkeit gegen thermische Schocks in Halbleiterprozessen wie Epitaxie und Siliziumkristallwachstum und gewährleisten eine gleichmäßige Erwärmung und Temperaturstabilität.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise und Störungen in der Lieferkette

Der Markt für Spezialchemikalien steht vor anhaltenden Herausforderungen aufgrund schwankender Rohölpreise, Lieferengpässen und geopolitischer Unsicherheiten, die die Verfügbarkeit von Rohstoffen beeinträchtigen. Diese Schwankungen stören die Produktionsplanung, erhöhen die Betriebskosten und üben Druck auf die Margen von Herstellern aus, die stark von petrochemischen Rohstoffen abhängig sind. Globale Lieferkettenbeschränkungen, logistische Verzögerungen und regionale Handelsbeschränkungen erschweren die Beschaffungsstabilität zusätzlich. Unternehmen müssen die Diversifizierung der Lieferanten stärken, widerstandsfähige Beschaffungsstrategien anwenden und in alternative Rohstoffe investieren, um die Volatilität zu mindern und eine konsistente Marktlieferung aufrechtzuerhalten.

Zunehmender regulatorischer Druck und komplexe Compliance

Strenge Umweltvorschriften, chemische Sicherheitsstandards und Emissionskontrollvorgaben schaffen erhebliche Compliance-Belastungen für Hersteller von Spezialchemikalien. Anforderungen im Zusammenhang mit REACH, Beschränkungen gefährlicher Substanzen, Protokollen der grünen Chemie und CO2-Reduktionszielen erfordern kostspielige Prozessupgrades und umfangreiche Dokumentationen. Die Erfüllung regionaler regulatorischer Unterschiede erschwert zudem globale Operationen und verlangsamt die Produktkommerzialisierung. Diese Anforderungen erfordern kontinuierliche Investitionen in sicherere Formulierungen, sauberere Produktionstechnologien und rigorose Testverfahren, was insbesondere für kleine und mittlere Unternehmen erhebliche Herausforderungen darstellt.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Marktanteil von 27,6 % am Markt für Spezialchemikalien, unterstützt durch eine starke Nachfrage aus den Branchen Automobil, Bauwesen, Elektronik und Öl & Gas. Die Region profitiert von fortschrittlichen F&E-Fähigkeiten, einer robusten Fertigungsinfrastruktur und der schnellen Einführung leistungsstarker und nachhaltiger chemischer Lösungen. Das Wachstum in der EV-Produktion, Investitionen in Halbleiter und der Ausbau erneuerbarer Energien fördern den Verbrauch weiter. Der regulatorische Schwerpunkt auf saubereren und VOC-armen Formulierungen beschleunigt die Innovation in biobasierten und umweltfreundlichen Chemikalien. Strategische Kooperationen und Kapazitätserweiterungen unter den großen Produzenten stärken weiterhin die Position der Region in der Entwicklung von Spezialmaterialien.

Europa

Europa machte 24,3 % Anteil am Markt für Spezialchemikalien im Jahr 2024 aus, angetrieben durch ausgereifte industrielle Ökosysteme, strenge Umweltvorschriften und fortschrittliche technologische Fähigkeiten. Die Region führt bei nachhaltigen Spezialchemikalien aufgrund starker Vorgaben zur Kreislaufwirtschaft und weit verbreiteter Einführung von biobasierten Produktionsplattformen. Die Nachfrage wächst in den Bereichen Automobil, Verpackung, Bauwesen und hochwertige Fertigung. Steigende Investitionen in grüne Chemie, Recyclingtechnologien und Spezialpolymere unterstützen das langfristige Marktwachstum. Anhaltende Innovationen, getrieben durch REACH-Konformität und Kohlenstoffreduktionsziele, positionieren Europa als wichtigen Knotenpunkt für die Entwicklung der nächsten Generation von Spezialchemikalien.

Asien-Pazifik

Asien-Pazifik dominierte mit einem 38,8 % Anteil im Jahr 2024 und ist damit der größte regionale Markt für Spezialchemikalien. Schnelle Industrialisierung, expandierende Fertigungsbasen, steigende Bauaktivitäten und signifikantes Wachstum in den Bereichen Elektronik, Automobil und Konsumgüter treiben die starke Nachfrage an. China, Indien, Japan und Südkorea fungieren als wichtige Produktions- und Verbrauchszentren. Regierungsinitiativen zur Förderung der industriellen Modernisierung, erneuerbarer Energien und der Herstellung fortschrittlicher Materialien beschleunigen die Marktdurchdringung weiter. Steigende Investitionen globaler Chemieunternehmen in Kapazitätserweiterung, F&E-Zentren und Technologiepartnerschaften stärken die Führungsrolle Asien-Pazifiks in der Produktion und Innovation von Spezialchemikalien.

Lateinamerika

Lateinamerika erfasste 5,4 % Anteil am Markt für Spezialchemikalien im Jahr 2024, unterstützt durch die steigende Nachfrage aus den Bereichen Landwirtschaft, Bergbau, Bauwesen und Konsumgüterindustrie. Brasilien und Mexiko treiben den Großteil des Verbrauchs aufgrund expandierender Fertigungsaktivitäten und steigender Investitionen in den Infrastrukturausbau an. Wachstum in Agrochemikalien, leistungsstarken Beschichtungen und Formulierungen für die Körperpflege verbessert die regionalen Chancen. Allerdings bleiben Ineffizienzen in der Lieferkette und wirtschaftliche Schwankungen Herausforderungen. Die zunehmende Einführung nachhaltiger und leistungsstarker Spezialchemikalien, unterstützt durch regionale Initiativen zur industriellen Modernisierung, trägt zum stetigen Fortschritt des Marktes in ganz Lateinamerika bei.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte 3,9 % Anteil im Jahr 2024 aus, angetrieben durch steigende industrielle Diversifizierung, rasche Infrastrukturerweiterung und starke Nachfrage aus den Bereichen Öl & Gas, Bauwesen, Wasseraufbereitung und Bergbau. Der petrochemische Vorteil der Region unterstützt die kostengünstige Produktion von Spezialchemikalien, während die zunehmende Einführung fortschrittlicher Materialien in den Bereichen Energie, Transport und Fertigung zusätzliches Wachstum vorantreibt. Investitionen in nachgelagerte Chemieprojekte, erneuerbare Energieinfrastruktur und Programme zur industriellen Transformation, insbesondere in den GCC-Ländern, stärken das Marktpotenzial. Trotz regulatorischer Unterschiede und logistischer Einschränkungen erweitert die Region weiterhin ihren Fußabdruck im Bereich Spezialchemikalien.

Marktsegmentierungen:

Nach Produkttyp

- Traditionelle Spezialchemikalien

- Nächste Generation von Spezialchemikalien

Nach Technologie

- Traditionelle chemische Syntheseplattformen

- Biobasierte Produktionstechnologien

- Fortschrittliche Fertigungsplattformen

- Kreislaufchemie-Technologien

Nach Anwendung

- Traditionelle Anwendungen

- Hochwachstumsanwendungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Konkurrenzlandschaft

Die Konkurrenzlandschaft im Markt für Spezialchemikalien umfasst große Akteure wie BASF SE, Dow Inc., Clariant AG, Evonik Industries, Solvay, Huntsman Corporation, LANXESS, Ashland, Croda International und Arkema, die jeweils starke F&E-Fähigkeiten und globale Produktionsnetzwerke nutzen, um ihre Marktpositionen zu stärken. Diese Unternehmen konzentrieren sich auf leistungsstarke Formulierungen, nachhaltige Chemie und fortschrittliche Fertigungstechnologien, um den sich entwickelnden industriellen Anforderungen gerecht zu werden. Strategische Initiativen wie Fusionen, Übernahmen, Partnerschaften und Kapazitätserweiterungen ermöglichen es ihnen, Portfolios zu erweitern und in wachstumsstarke Segmente wie Elektronikmaterialien, Batteriematerialien, biobasierte Additive und fortschrittliche Verbundstoffe einzutreten. Der zunehmende Fokus auf ESG-Compliance treibt Investitionen in erneuerbare Rohstoffe, zirkuläre Chemieplattformen und emissionsarme Produktionssysteme an. Die Akteure priorisieren auch die digitale Transformation durch KI-gestützte Prozessoptimierung und kontinuierliche Fertigung, um die Betriebseffizienz zu verbessern. Da Endverbraucherindustrien zunehmend auf leichte, langlebige und umweltfreundliche Materialien setzen, intensivieren führende Hersteller ihre Innovationsbemühungen, um die technologische Führerschaft und das langfristige Wachstumsmomentum im Bereich der Spezialchemikalien aufrechtzuerhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Jüngste Entwicklungen

- Im Oktober 2025 brachte Bhageria Industries Ltd. eine neue Produktlinie von Weichmachern und Ethoxylaten auf den Markt, die die Polymereigenschaften für vielfältige Anwendungen verbessert und gleichzeitig ihr Portfolio an Spezialchemikalien durch nachhaltige Herstellung erweitert.

- Im Juni 2025 genehmigte DCM Shriram Ltd. die Übernahme von Hindusthan Specialty Chemicals Ltd. für 375 Crore Rs (44 Millionen USD), was den Eintritt in fortschrittliche Materialien für Sektoren wie erneuerbare Energien, Luft- und Raumfahrt sowie Elektrofahrzeuge ermöglicht.

- Im März 2025 unterzeichnete Evonik Industries eine exklusive Vertriebsvereinbarung für die USA mit der Sea‑Land Chemical Company für seine Reinigungslösungen und erweiterte damit erheblich seine Reichweite auf dem amerikanischen Markt für Haushalts- und institutionelle Reinigungsmittel.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Technologie, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erfahren, angetrieben durch die steigende Nachfrage nach Hochleistungsmaterialien in fortschrittlichen Fertigungssektoren.

- Die Einführung von biobasierten und nachhaltigen Spezialchemikalien wird beschleunigt, da sich die Industrien an globale Dekarbonisierungsziele anpassen.

- Fortschrittliche Fertigungstechnologien werden die Produktionseffizienz verbessern und die Entwicklung hochreiner Spezialchemikalien unterstützen.

- Praktiken der Kreislaufchemie werden sich ausweiten, da Unternehmen Recycling, Abfallreduzierung und erneuerbare Rohstoffe priorisieren.

- Hochwachstumsanwendungen in Elektronik, EV-Batterien, Halbleitern und erneuerbaren Energien werden das Marktmomentum stärken.

- Die digitale Transformation wird die Prozessoptimierung, Produktanpassung und Lieferkettenresilienz verbessern.

- Regulatorischer Druck wird Innovationen in emissionsarmen, sicheren und umweltkonformen chemischen Lösungen fördern.

- Strategische Fusionen, Übernahmen und Partnerschaften werden zunehmen, da Unternehmen Portfolio-Diversifizierung und globale Expansion anstreben.

- Schwellenländer werden aufgrund der raschen Industrialisierung eine größere Rolle in Produktion und Konsum spielen.

- Investitionen in F&E für neuartige Chemien und funktionale Additive werden intensiviert, um den sich wandelnden Leistungsanforderungen der Industrie gerecht zu werden.