Marktübersicht

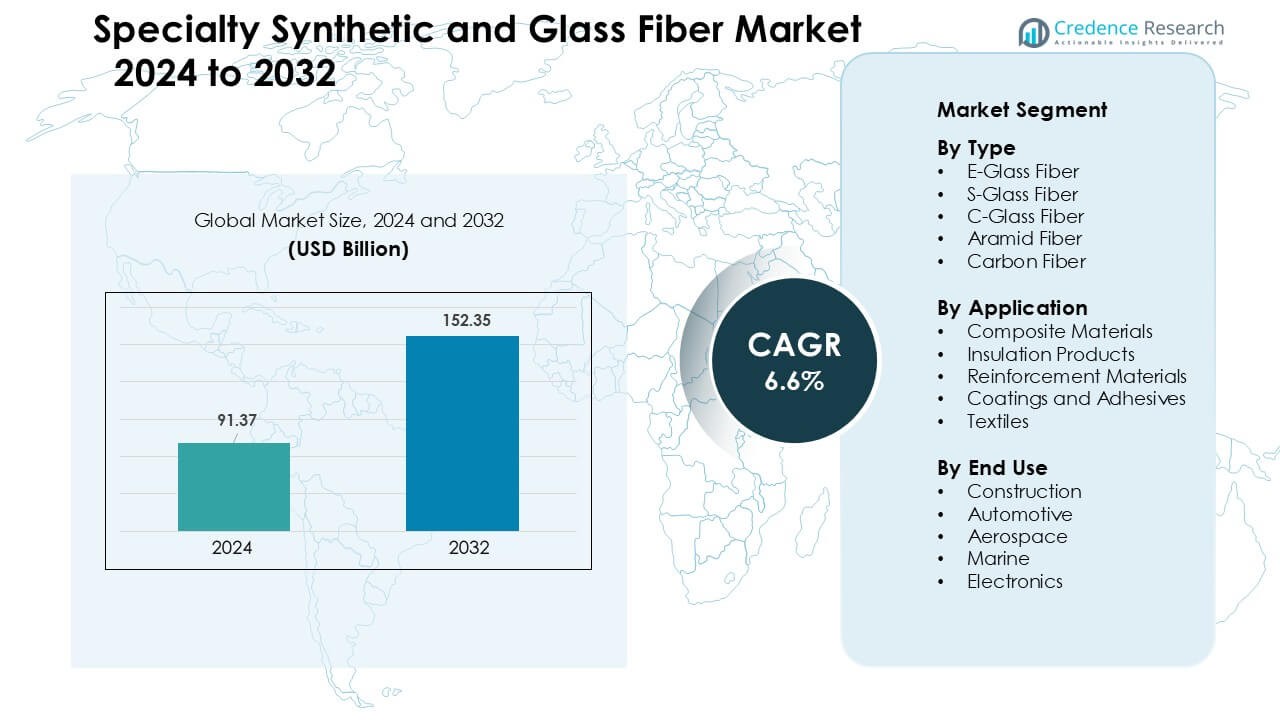

Der Markt für Spezial-Synthetik- und Glasfasern wurde im Jahr 2024 auf 91,37 Milliarden USD geschätzt und soll bis 2032 auf 152,35 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 6,6 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Spezial-Synthetik- und Glasfasern 2024 |

91,37 Milliarden USD |

| Markt für Spezial-Synthetik- und Glasfasern, CAGR |

6,6 % |

| Marktgröße für Spezial-Synthetik- und Glasfasern 2032 |

152,35 Milliarden USD |

Zu den führenden Unternehmen auf dem Markt für Spezial-Synthetik- und Glasfasern gehören Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group und Nippon Electrical Glass Co. Diese Unternehmen konkurrierten durch Kapazitätserweiterung, fortschrittliche Verbundtechnologien und stärkere Partnerschaften mit Automobil-, Luft- und Raumfahrt- sowie Bau-OEMs. Nordamerika erwies sich 2024 als führende Region mit einem Anteil von 34 %, unterstützt durch starke Luft- und Raumfahrtproduktion, expandierende EV-Fertigung und hohe Akzeptanz von Glasfaser- und Kohlefaser-basierten Strukturmaterialien in wichtigen Industrien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Spezial-Synthetik- und Glasfasern erreichte 2024 91,37 Milliarden USD und soll bis 2032 auf 152,35 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6,6 %.

- Die Nachfrage stieg, da die Automobil-, Luft- und Raumfahrt- sowie Bausektoren die Nutzung von leichten und hochfesten Verbundkomponenten erhöhten, wobei E-Glasfaser aufgrund der breiten industriellen Nutzung einen Anteil von 48 % hielt.

- Zu den wichtigsten Trends gehörten der zunehmende Einsatz von Kohlefaser in EV-Plattformen, die Expansion von Glasfaser in der Windenergie und wachsende Investitionen in recycelbare Verbundtechnologien, angetrieben durch Nachhaltigkeitsziele.

- Führende Unternehmen wie Honeywell International, Jushi Group, DSM, Owens Corning und Toray stärkten ihre Wettbewerbsfähigkeit durch Kapazitätserweiterungen, Materialverbesserungen und langfristige OEM-Lieferverträge, während die Kostenvolatilität bei Rohstoffen eine Einschränkung blieb.

- Nordamerika führte den Markt mit einem Anteil von 34 %, unterstützt durch starke Luft- und Raumfahrt- sowie EV-Produktion, während Verbundmaterialien die Anwendungen mit einem Anteil von 52 % dominierten und der Bausektor mit 39 % der wichtigste Endverbrauchssektor blieb.

Marktsegmentierungsanalyse:

Nach Typ

E-Glasfaser dominierte das Typsegment im Jahr 2024 mit einem Anteil von rund 48 %. Käufer bevorzugten E-Glasfaser, da das Material eine hohe Zugfestigkeit, niedrige Kosten und breite Kompatibilität mit Polyester- und Epoxysystemen bietet. Die Nachfrage blieb hoch in Bauplatten, Windturbinenblättern und Transportkomponenten aufgrund starker mechanischer Zuverlässigkeit. S-Glas und Kohlefasern wuchsen in Hochleistungssektoren, aber E-Glasfaser blieb führend, da die Hersteller die Produktion effizient skalierten und eine stabile Versorgung für Massenmarkt-Verbundbedarfe in globalen Industrien lieferten.

- Zum Beispiel unterstützt Owens Corning, ein führendes globales Unternehmen für Verbundwerkstoffe, seine hohe E-Glas-Produktion über sein umfangreiches globales Netzwerk von Produktionsstätten (das 18 Glasfaserbetriebe in 12 Ländern umfasst), was eine stabile Versorgung von Windflügel- und Bau-OEMs ermöglicht.

Nach Anwendung

Verbundwerkstoffe führten 2024 das Anwendungssegment mit einem Anteil von fast 52% an. Industrien nutzten Verbundwerkstoffe in Strukturteilen für Windenergie, Fahrzeuge, Flugzeuge und Schiffskörper aufgrund der starken Steifigkeits-Gewichts-Vorteile. Glasfaserverbundstoffe unterstützten eine kostengünstige Produktion, während Kohlenstoff- und Aramidverbundstoffe für hochwertige Luft- und Raumfahrt- sowie Verteidigungsanwendungen eingesetzt wurden. Das Wachstum resultierte aus der breiteren Einführung von Leichtbau-Designs und der zunehmenden Installation von auf Verbundwerkstoffen basierender Infrastruktur. Dämm- und Verstärkungsanwendungen expandierten, aber Verbundwerkstoffe behielten die Dominanz, da die Leistungsanforderungen fortschrittliche faserverstärkte Systeme bevorzugten.

- Zum Beispiel liefert Owens Corning seine Ultrablade® Triax-Glasgewebeverbundstoffe für Windturbinenblätter, die es Designern ermöglichen, Rotorblätter zu produzieren, die bis zu 5 Meter länger sind und dennoch hohe Ermüdungslasten aufgrund der Steifigkeit und Haltbarkeit des Laminats bewältigen.

Nach Endnutzung

Der Bau blieb 2024 das größte Endnutzungssegment mit einem Anteil von etwa 39%. Bauherren verwendeten synthetische und Glasfasern in Bewehrungsstäben, Dachsystemen, Fassadenplatten und Dämmplatten, um die Haltbarkeit zu erhöhen, Korrosion zu reduzieren und die thermische Effizienz zu verbessern. Die Nachfrage stieg, als Regierungen Infrastrukturprogramme ausweiteten und Entwickler faserverstärkte Lösungen einsetzten, um strengere Sicherheitsvorschriften zu erfüllen. Automobil- und Luftfahrtsektoren gewannen mit Leichtbauprogrammen an Fahrt, aber der Bau hielt die Führung, da die Projektvolumina hoch blieben und faserverstärkte Materialien starke Lebenszyklus- und Kostenvorteile für großflächige Strukturanwendungen boten.

Wichtige Wachstumstreiber

Wachsende Nachfrage nach leichten und hochfesten Materialien

Leichte und hochfeste Materialien blieben 2024 ein wichtiger Wachstumstreiber für den Markt für Spezial-Synthetik- und Glasfasern. Hersteller in den Bereichen Automobil, Luftfahrt, Marine und Bauwesen setzten fortschrittliche Fasern ein, um Stahl und Aluminium aufgrund starker Leistungsverbesserungen zu ersetzen. E-Glas- und Kohlenstofffasern halfen, das Strukturgewicht zu reduzieren, die Energieeffizienz zu verbessern und die Crash-Performance zu erhöhen, was die höhere Akzeptanz bei OEMs unterstützte. Globale Elektrofahrzeugprogramme förderten den Einsatz von Leichtbauverbundstoffen für Batteriegehäuse, Karosserieteile und strukturelle Verstärkungen. Luftfahrtproduzenten erhöhten ihre Abhängigkeit von Kohlenstoff- und Aramidfasern für Flügel, Rumpfabschnitte und Innenkomponenten, da die Flotten modernisiert wurden. Bauunternehmen beschleunigten den Übergang zu faserverstärktem Beton und Fassadensystemen, um die Haltbarkeit zu erhöhen. Diese kombinierten Verschiebungen stärkten die langfristige Nachfrage.

- Zum Beispiel entwickelte SGL Carbon ein kohlenstofffaserverstärktes Kunststoff-Batteriegehäuse (CFRP) für die Elektrofahrzeuge von NIO, das 40 Prozent leichter ist als eine gleichwertige Aluminiumlösung und die Crash-Dynamik sowie die Wärmedämmung verbessert.

Infrastrukturausbau und starke Bauaktivität

Großangelegte Bau- und Infrastrukturinvestitionen schufen starken Schwung für Spezial-Synthetik- und Glasfasern. Regierungsausgaben für Brücken, Metrosysteme, Industriegebäude und erneuerbare Energieinstallationen erhöhten die Nachfrage nach faserverstärktem Beton, Isolierplatten, Bewehrungsalternativen und korrosionsbeständigen Strukturelementen. E-Glasfaserprodukte fanden aufgrund ihrer Wetterbeständigkeit und Wartungsvorteile breite Verwendung in Dächern, Verkleidungen, Rohrsystemen und Geotextilien. Der Aufstieg von Smart Cities und Green-Building-Zertifizierungen ermutigte Bauherren, Materialien mit höherer Festigkeit, längerer Lebensdauer und verbesserter thermischer Leistung zu wählen. Der Windenergiesektor steigerte den Verbrauch von Glas- und Kohlenstofffasern für Turbinenschaufeln, Gondelabdeckungen und Tragstrukturen. In aufstrebenden Märkten erhöhte die schnelle Urbanisierung die Anforderungen an leichte und erschwingliche, auf Verbundwerkstoffen basierende Bauprodukte. Zusammen stärkten diese Faktoren die faserbasierte Nachfrage im Bauwesen.

- Zum Beispiel vermarktet Owens Corning seine Cem-FIL® alkaliresistenten (AR) Glasfasern für Glasfaserbeton (GRC) Anwendungen, die seit über vier Jahrzehnten in architektonischen Fassaden und Betonfertigteilen in über 100 Ländern eingesetzt werden.

Fortschritte in der Verbundwerkstoffherstellungstechnologie

Technologische Verbesserungen in der Verbundwerkstoffherstellung schufen einen starken Wachstumspfad für Spezialfasern. Automatisierte Faserplatzierung, Harztransferformung, Pultrusion und additive Verbundwerkstoffherstellung erhöhten die Produktionseffizienz und senkten die Stückkosten. Diese Fortschritte halfen Kohlenstoff- und Aramidfasern, in Anwendungen der mittleren Reichweite in der Automobil-, Industrie- und Konsumgüterbranche zu expandieren. Materiallieferanten verbesserten die Faseroberflächenbehandlungen und die Größenchemie, um die Bindung mit Harzmatrizen zu verbessern, was die strukturelle Leistung steigerte. Die Integration von digitalen Überwachungs- und Simulationswerkzeugen half Herstellern, die Faserausrichtung zu optimieren und Defekte zu reduzieren. Recyclingtechnologien für thermoplastische Verbundwerkstoffe entwickelten sich ebenfalls weiter und unterstützten Nachhaltigkeitsziele. Die weit verbreitete Einführung von Industrie 4.0-Tools stärkte die Prozessgenauigkeit und half den Produzenten, strenge Qualitätsstandards in der Luft- und Raumfahrt sowie Verteidigung zu erfüllen.

Wichtige Trends & Chancen

Steigende Akzeptanz von nachhaltigen und recycelbaren Faserlösungen

Nachhaltigkeitstrends schufen neue Chancen im Markt für Spezial-Synthetik- und Glasfasern. Hersteller entwickelten recycelbare thermoplastische Verbundwerkstoffe, biobasierte Harze und emissionsarme Glasfaserproduktionsmethoden, um neue Umweltstandards zu erfüllen. Bauunternehmen forderten Materialien mit geringem eingebettetem Kohlenstoff für grüne Infrastruktur. Automobilhersteller verlagerten sich hin zu zirkulären Materialflüssen und langlebigen Komponenten. Glasfaserproduzenten erweiterten die Kapazität von Elektroschmelzöfen, um den Energieverbrauch zu senken, während Kohlenstofffaserentwickler daran arbeiteten, Fasern aus gehärtetem Verbundabfall zurückzugewinnen. Dieser Wandel hin zu saubereren Produktionsmethoden eröffnete neue Marktsegmente und zog Investitionen in grünere Fasertechnologien an.

- Zum Beispiel hat Toray Industries eine Recyclingtechnologie entwickelt, die Kohlenstofffasern aus CFRP zurückgewinnt und dabei über 95 Prozent der ursprünglichen Zugfestigkeit beibehält, indem ein Niedertemperatur-Zersetzungsmittel verwendet wird.

Wachstum der Elektromobilität, erneuerbaren Energien und Hochleistungsanwendungen

Fasern mit besonderen Eigenschaften profitierten von der schnellen Einführung der Elektromobilität und erneuerbarer Energiesysteme. Hersteller von Elektrofahrzeugen benötigten leichte Verbundwerkstoffe für Batteriegehäuse, Unterbodenschilde, Sitzstrukturen und Motorkomponenten. Windturbinenhersteller integrierten weiterhin längere Rotorblätter, was den Bedarf an hochfesten Glas- und Kohlenstofffasern erhöhte. Luft- und Raumfahrt-OEMs verfolgten composite-intensive Flugzeugrümpfe, um den Kraftstoffverbrauch zu senken und Emissionsziele zu erreichen. Industrielle Sektoren verwendeten fortschrittliche Fasern in Druckbehältern, Filtersystemen und Schutzkleidung. Diese Hochleistungsfelder schufen langfristige Chancen, da globale Investitionen in saubere Technologie beschleunigt wurden.

- Zum Beispiel integriert die Boeing 787 Dreamliner etwa 32.000 kg CFRP-Verbundwerkstoffe, einschließlich Kohlenstofffaser, in ihren Flugzeugrumpf, um das Gewicht zu reduzieren und gleichzeitig die strukturelle Integrität zu erhalten.

Wichtige Herausforderungen

Hohe Produktionskosten und Preisvolatilität der Rohstoffe

Der Markt sah sich Kostenherausforderungen gegenüber, da Kohlenstoff- und Aramidfasern energieintensive Produktionswege und teure Vorprodukte erforderten. Schwankungen bei erdölbasierten Rohstoffen beeinflussten die Preise für synthetische Fasern, während Energiespitzen die Betriebskosten der Öfen für Glasfaserproduzenten erhöhten. Diese Faktoren machten Spezialfasern teurer als Metalle, was die Einführung in preissensiblen Branchen einschränkte. Kleinere Hersteller hatten Schwierigkeiten, die Produktion zu skalieren, da der Kapitalbedarf für fortschrittliche Verbundwerkstoffanlagen hoch blieb. Kostendruck beeinflusste auch die Beschaffungsstrategien der OEMs, was einige Käufer zu günstigeren Alternativen oder hybriden Verbundlösungen drängte.

Technische Integrationsbarrieren und Fachkräftemangel

Die Einführung von speziellen synthetischen und Glasfasern erforderte fortgeschrittenes Design-, Ingenieur- und Verarbeitungswissen, was für neue Nutzer Barrieren schuf. Die Herstellung von Verbundwerkstoffen verlangte strikte Aushärtungskontrolle, präzise Faserplatzierung und spezialisiertes Werkzeug, was die Einführung in kleineren Fabriken einschränkte. Viele Regionen hatten einen Mangel an qualifizierten Verbundtechniker und Ingenieuren, was die Ausführungszeiten von Projekten verlangsamte. Die Reparatur und das Recycling von Verbundstrukturen blieben technisch komplex, was für Bauherren und OEMs betriebliche Herausforderungen darstellte. Zertifizierungsstandards in der Luft- und Raumfahrt erhöhten die Zeit und die Kosten, die erforderlich waren, um neue Materialien einzuführen. Diese technischen Einschränkungen bremsten die Geschwindigkeit der Marktexpansion in mehreren Entwicklungsregionen.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für spezielle synthetische und Glasfasern im Jahr 2024 mit einem Anteil von etwa 34% an. Die Nachfrage blieb stark aufgrund des hohen Einsatzes von Verbundwerkstoffen in der Luft- und Raumfahrt, Automobilindustrie, Windenergie und Bauwesen. Die USA beanspruchten den größten Teil des regionalen Anteils, da Hersteller Kohlenstoff-, Aramid- und E-Glasfasern für Flugzeugkomponenten, EV-Strukturen, Fassadenpaneele und industrielle Anwendungen einsetzten. Der Ausbau erneuerbarer Energien unterstützte den breiteren Einsatz von Glasfasern in Windturbinenblättern. Fortschrittliche Fertigungsanlagen und starke F&E-Netzwerke halfen den Produzenten, Hochleistungsmaterialien zu liefern, die strenge Bundesstandards erfüllten.

Europa

Europa machte im Jahr 2024 fast 29% des Anteils aus, angetrieben von starken Luft- und Raumfahrtprogrammen, der Einführung der Elektromobilität und strengen Nachhaltigkeitsregeln. Deutschland, Frankreich und das Vereinigte Königreich erhöhten die Nachfrage nach Kohlenstoff- und Glasfasern in der Automobil-Leichtbauweise und bei Flugzeugen der nächsten Generation. EU-Gebäuderichtlinien förderten den Einsatz von faserverstärkter Isolierung, Fassadensystemen und korrosionsbeständigen Strukturen. Windenergieinstallationen in Ländern wie Dänemark und Spanien steigerten den Glasfaserverbrauch. Europas fortschrittliche Verbundstoffcluster und Materialinnovationszentren stärkten die Lieferfähigkeiten und unterstützten ein stetiges Marktwachstum.

Asien-Pazifik

Asien-Pazifik hielt das größte Wachstumsmomentum und erfasste im Jahr 2024 einen Anteil von rund 28 %. China, Japan und Indien erweiterten die Produktionskapazitäten für Glas- und Kohlenstofffasern, um der steigenden Nachfrage aus den Bereichen Bauwesen, Automobil, Elektronik und Schifffahrt gerecht zu werden. Die rasche Urbanisierung erhöhte den Einsatz von faserverstärktem Beton, Isolierplatten und Verbundbauelementen. Die Herstellung von Elektrofahrzeugen nahm stark zu und trieb die Einführung von leichten Verbundkomponenten voran. Luft- und Raumfahrtentwicklungsprogramme in China und Japan erhöhten ebenfalls den Verbrauch von Hochleistungsfasern. Starke heimische Fertigungsökosysteme halfen der Region, zu einem wichtigen globalen Lieferanten zu werden.

Lateinamerika

Lateinamerika repräsentierte im Jahr 2024 etwa 5 % Anteil, unterstützt durch wachsende Anwendungen im Bauwesen und Transport. Brasilien und Mexiko erhöhten die Nutzung von Glasfaserverbundwerkstoffen in Bauplatten, Rohren, Windturbinenteilen und Autoteilen. Wirtschaftliche Erholung und Infrastrukturverbesserungen erhöhten den Einsatz von faserverstärkten Materialien für Brücken, Industrieanlagen und öffentliche Bauwerke. Windenergieprojekte, insbesondere in Brasilien, unterstützten die zusätzliche Nachfrage. Allerdings verlangsamten begrenzte lokale Produktionskapazitäten und eine höhere Importabhängigkeit die breitere Durchdringung von hochwertigen Kohlenstoff- und Aramidfasern.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte im Jahr 2024 fast 4 % Anteil aus, angetrieben durch expandierende Bau-, Öl- & Gas- sowie Infrastrukturprojekte. Die GCC-Länder erhöhten den Einsatz von Glasfaserrohren, Tanks, Platten und Verstärkungsprodukten aufgrund der starken Korrosionsbeständigkeit in rauen Klimazonen. Megaprojekte in Saudi-Arabien und den VAE unterstützten die Nachfrage nach faserverstärktem Beton und leichten Fassadensystemen. Afrikas industrielles Wachstum schuf eine moderate Nachfrage nach Spezialfasern in der Automobilmontage, Elektronik und Schifffahrtsanwendungen. Trotz des Wachstums hielten begrenzte Verbundstofffertigungskapazitäten die Einführungsraten niedriger als in anderen Regionen.

Marktsegmentierungen:

Nach Typ

- E-Glasfaser

- S-Glasfaser

- C-Glasfaser

- Aramidfaser

- Kohlenstofffaser

Nach Anwendung

- Verbundmaterialien

- Isolierprodukte

- Verstärkungsmaterialien

- Beschichtungen und Klebstoffe

- Textilien

Nach Endverwendung

- Bauwesen

- Automobil

- Luft- und Raumfahrt

- Schifffahrt

- Elektronik

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Große Akteure wie Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group und Nippon Electrical Glass Co. prägten die Wettbewerbslandschaft des Marktes für spezielle synthetische und Glasfasern im Jahr 2024. Diese Unternehmen konzentrierten sich auf die Erweiterung der Produktionskapazität, die Verbesserung der Faserleistung und die Erhöhung der Kompatibilität mit fortschrittlichen Harzsystemen. Viele Hersteller investierten in automatisierte Fertigung, Hochleistungsfasertechnologien und nachhaltige Glas-Schmelzprozesse, um globale regulatorische Standards zu erfüllen. Partnerschaften mit Automobil-, Luft- und Raumfahrt- sowie Bau-OEMs stärkten langfristige Liefervereinbarungen. Mehrere Unternehmen führten leichte Verbundlösungen ein, um EV-Plattformen und Programme für Flugzeuge der nächsten Generation zu unterstützen. Das Wettbewerbsumfeld blieb intensiv, da Lieferanten ihre F&E-Ausgaben erhöhten, um bessere mechanische Eigenschaften, Haltbarkeit und thermische Stabilität zu liefern. Regionale Akteure erweiterten ebenfalls ihre Präsenz im asiatisch-pazifischen Raum und erhöhten den Druck auf globale Marktführer durch kostengünstige Angebote für Glas- und Kohlefaser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Honeywell International

- Jushi Group Co. Ltd.

- Royal DSM

- Owens Corning

- Mitsubishi Chemical Holdings Corporation

- Hexcel Corporation

- Toray Industries, Inc.

- DuPont

- SGL Group

- Nippon Electrical Glass Co.

Neueste Entwicklungen

- Im Jahr 2025 stimmte DuPont zu, sein Aramidfaser-Geschäft, einschließlich Kevlar und Nomex, an Arclin zu verkaufen, um sein Portfolio weiter in Richtung Wasser, Industrietechnologien und fortschrittliche Materialien außerhalb von Aramidfasern zu straffen.

- Im Jahr 2025 kündigte Honeywell Führungs- und Strukturänderungen für seine Advanced Materials-Einheit (die in Solstice Advanced Materials umbenannt wird) als Teil einer geplanten Ausgliederung seines Geschäfts mit fortschrittlichen Materialien an; David Sewell wurde zum Leiter ernannt, während die Einheit auf die Trennung vorbereitet wird (die Ausgliederung wird Ende 2025 / Anfang 2026 erwartet). Dies ist von Bedeutung, da die Einheit Honeywells Portfolio an Spezialchemikalien und Materialien abdeckt, das die Märkte für Verbundwerkstoffe/Spezialmaterialien bedient.

- Im Juli 2024 nahm Jushi die zweite Glasfaser-Produktionslinie in seiner kohlenstoffneutralen intelligenten Fertigungsbasis in Huai’an in Betrieb (die neue Linie wurde am 26. Juli 2024 erfolgreich in Betrieb genommen), wodurch die Glasfaser-Produktionskapazität erhöht wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich erweitern, da die Industrie die Nutzung von leichten Verbundstrukturen erhöht.

- Der Einsatz von Kohlenstoff- und Aramidfasern wird mit der steigenden Nachfrage nach Hochleistungsanwendungen wachsen.

- Der Verbrauch von Glasfasern wird im Bereich der Windenergie aufgrund größerer Turbinenblattdesigns steigen.

- Die Herstellung von Elektrofahrzeugen wird den verstärkten Einsatz von Verbundbatteriegehäusen und Strukturteilen vorantreiben.

- Bauprojekte werden mehr faserverstärkten Beton für Langlebigkeit und Korrosionsbeständigkeit einsetzen.

- Automatisierte Verbundwerkstoff-Fertigungstechnologien werden die Effizienz verbessern und die Produktionskosten senken.

- Recycling und nachhaltige Faserlösungen werden an Bedeutung gewinnen, da die Umweltvorschriften strenger werden.

- Luftfahrtprogramme werden mehr fortschrittliche Verbundwerkstoffe für Flugzeuge der nächsten Generation integrieren.

- Asien-Pazifik wird seine Position als globales Produktionszentrum für Spezialfasern stärken.

- Unternehmen werden ihre F&E ausweiten, um Fasern mit besserer Festigkeit, thermischer Stabilität und chemischer Beständigkeit zu liefern.