Marktübersicht:

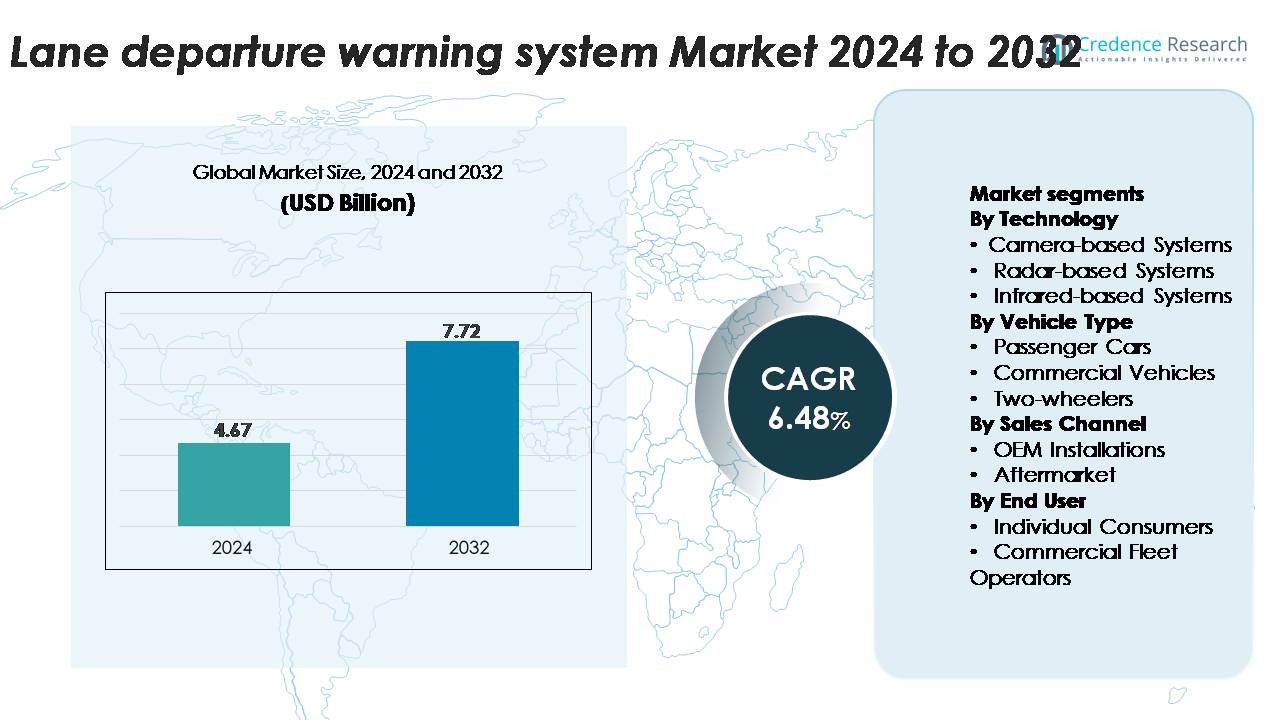

Der globale Markt für Spurverlassenswarnsysteme (LDWS) wurde im Jahr 2024 auf 4,67 Milliarden USD geschätzt und soll bis 2032 7,72 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 6,48 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Spurverlassenswarnsysteme (LDWS) 2024 |

4,67 Milliarden USD |

| Markt für Spurverlassenswarnsysteme (LDWS), CAGR |

6,48% |

| Marktgröße für Spurverlassenswarnsysteme (LDWS) 2032 |

7,72 Milliarden USD |

Der Markt für Spurverlassenswarnsysteme wird durch die starke Beteiligung führender ADAS- und Automobil-Elektronikunternehmen wie Bosch GmbH, Continental AG, Denso Corporation, ZF Friedrichshafen, Mobileye, Aptiv, Magna International, Valeo, Hella, Visteon Corporation, Panasonic Automotive, Hyundai Mobis, Autoliv Inc., TRW Automotive, Gentex Corporation, Hitachi Automotive Systems, Mando Corporation, NVIDIA Corporation und Autotalks geprägt. Diese Akteure konkurrieren durch Fortschritte in der Kameratechnologie, KI-basierter Spurenerkennung und Sensorfusion-Plattformen, die in OEM-Sicherheitslösungen integriert sind. Nordamerika führt den globalen Markt mit einem Anteil von etwa 32 % an, angetrieben durch strenge Sicherheitsvorschriften und hohe ADAS-Durchdringung, gefolgt von Europa mit 28 % aufgrund starker regulatorischer Durchsetzung und reifer Automobilproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für Spurverlassenswarnsysteme wurde 2024 auf 4,67 Milliarden USD geschätzt und soll bis 2032 7,72 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 6,48 % über den Prognosezeitraum entspricht.

- Das Marktwachstum wird durch obligatorische ADAS-Vorschriften, die zunehmende Integration von kamerabasierten LDWS, derzeit das dominierende Technologiefeld mit dem größten Anteil, und die steigende Verbrauchernachfrage nach sicherheitsausgestatteten Fahrzeugen in Mittelklasse- und Premiumkategorien angetrieben.

- Zu den wichtigsten Trends gehören KI-verbesserte Spurenerkennung, Sensor-Fusion-Plattformen und die zunehmende OEM-Akzeptanz, unterstützt durch sinkende Sensorkosten, wobei die Nachrüstung im Aftermarket in alternden Fahrzeugflotten an Schwung gewinnt.

- Die Wettbewerbsintensität bleibt hoch, wobei Akteure wie Bosch, Continental, Denso, ZF Friedrichshafen, Mobileye, Aptiv und Valeo sich auf verbesserte Spurenerkennungsgenauigkeit, Leistung bei schlechten Lichtverhältnissen und skalierbare ADAS-Architekturen konzentrieren; jedoch schränken Herausforderungen bei der Systemkalibrierung und Leistungsbeschränkungen bei schlechten Straßenverhältnissen eine breitere Akzeptanz ein.

- Regional führt Nordamerika mit 32 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 27 %, während Personenkraftwagen das größte Fahrzeugsegment bleiben und die anhaltende LDWS-Durchdringung weltweit unterstützen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Technologie

Kamerabasierte Systeme stellen das dominierende Technologiefeld bei Spurverlassenswarnsystemen dar, da sie präzise in der Spurerkennung, kostengünstiger und kompatibel mit fortschrittlichen Fahrerassistenzplattformen sind. Diese Systeme führen die Akzeptanz an, weil sie Straßenmarkierungen genau interpretieren, multifunktionale ADAS-Funktionen unterstützen und sich leicht in Bordprozessoren integrieren lassen. Radar- und infrarotbasierte Systeme gewinnen in Szenarien mit schlechtem Wetter an Bedeutung, aber ihre Akzeptanz bleibt aufgrund höherer Sensorkosten und begrenzter Relevanz für Standard-Spurhalteanwendungen geringer. Da Fahrzeughersteller skalierbare, softwaregesteuerte ADAS-Architekturen priorisieren, bleibt kamerabasiertes LDWS weltweit der größte Anteil an den Einsätzen.

- Zum Beispiel verwendet das kamerabasierte LDW-Modul von Mobileye eine 8-Megapixel-Frontkamera, die vom EyeQ5 High SoC verarbeitet wird und 16 TOPS liefert, was eine hochauflösende Spurenerkennung bei Entfernungen von über 150 Metern selbst bei Autobahngeschwindigkeiten ermöglicht.

Nach Fahrzeugtyp

Personenkraftwagen machen den größten Anteil der LDWS-Akzeptanz aus, getrieben durch steigende regulatorische Vorgaben, zunehmende Integration von ADAS in Mittelklassemodellen und starke Verbraucherpräferenzen für sicherheitssteigernde Fahrzeugtechnologien. Automobilhersteller statten Limousinen, SUVs und Crossover mit standardmäßigen oder optionalen LDWS-Funktionen aus, um Sicherheitsbewertungen zu erfüllen und Produktangebote zu differenzieren. Nutzfahrzeuge zeigen ein stetiges Wachstum, da Flottenbetreiber Technologien suchen, die das Betriebsrisiko reduzieren und die Fahrereinhaltung verbessern. Zweiräder bleiben eine aufstrebende Nische, wobei die Akzeptanz hauptsächlich auf Premium-Motorräder konzentriert ist. Insgesamt bleiben Personenkraftwagen das dominierende Segment aufgrund des hohen Produktionsvolumens und der schnelleren Technologieintegration.

- Zum Beispiel entwickelt und liefert Hyundai Mobis Kamera- und Radarsensoren für seine Fahrerassistenzsysteme (ADAS), einschließlich Spurverlassenswarnung (LDW) und Spurhalteassistent (LKA), an Hyundai- und Kia-Fahrzeuge.

Nach Vertriebskanal

OEM-Installationen dominieren den LDWS-Markt, da Hersteller diese Systeme direkt in neue Fahrzeuge integrieren, um sich an die sich entwickelnden Sicherheitsstandards anzupassen und ihre Wettbewerbsposition zu stärken. Werkseitig installierte LDWS gewährleisten eine optimale Kalibrierung, nahtlose ADAS-Integration und höhere Zuverlässigkeit, was sie zur bevorzugten Wahl für sowohl Automobilhersteller als auch Käufer macht. Das Aftermarket-Segment wächst allmählich, da Fahrzeugbesitzer ältere Modelle mit ADAS-Komponenten nachrüsten, obwohl Integrationskomplexitäten und Kompatibilitätsprobleme die Durchdringung begrenzen. Anhaltender regulatorischer Druck und ADAS-Standardisierung über Fahrzeugsegmente hinweg stärken OEM-Installationen als führenden Beitrag zur Marktanteil.

Wichtige Wachstumsfaktoren

Steigende regulatorische Anforderungen für die Einhaltung der Fahrzeugsicherheit

Wachsende regulatorische Anforderungen sind einer der stärksten Treiber für die weltweite Einführung von LDWS. Regierungen in Nordamerika, Europa und Teilen Asiens haben obligatorische ADAS-Anforderungen für Neufahrzeuge eingeführt, die OEMs dazu drängen, Spurverlassens-Technologien als Standardausrüstung zu integrieren. Sicherheitsorganisationen wie Euro NCAP belohnen zunehmend höhere Bewertungen für Fahrzeuge, die mit LDWS ausgestattet sind, was die Designprioritäten der Automobilhersteller und die Kaufentscheidungen der Verbraucher beeinflusst. Dieser regulatorische Schwung zwingt Hersteller dazu, die ADAS-Integration über Massenmarkt- und Premium-Fahrzeuglinien hinweg zu beschleunigen. Die Förderung von Vision-Zero-Initiativen und nationalen Straßenverkehrssicherheitsprogrammen verstärkt die Nachfrage nach technologisch fortschrittlichen Warnsystemen weiter. In aufstrebenden Märkten ermutigt die regulatorische Harmonisierung Automobilhersteller dazu, LDWS über globale Plattformen hinweg zu standardisieren. Da die Sicherheitsnormen strenger werden und die Durchsetzung verschärft wird, bleibt die regulatorische Einführung ein starker Katalysator, der ein konsistentes Wachstum sowohl im OEM- als auch im kommerziellen Flottensegment antreibt.

- Zum Beispiel verwendet die dritte Generation der MPC3-Monokamera von Bosch, die entwickelt wurde, um bestehende Sicherheitsfunktionen zu verbessern, einen ~2,6-Megapixel-CMOS-Sensor mit einer typischen Erkennungsreichweite für Personenkraftwagen von bis zu 210 Metern. Sie nutzt ein innovatives System-on-Chip mit einem Bosch-Mikroprozessor, der einen algorithmischen Multipath-Ansatz verwendet, der klassische Bildverarbeitungsalgorithmen mit KI-Methoden kombiniert und eine präzise Erkennung von Fahrbahnmarkierungen unter kontrastarmen Straßenbedingungen ermöglicht.

Zunehmende Verbraucherpräferenz für ADAS-fähige Fahrzeuge

Das Bewusstsein der Verbraucher für die Vorteile der Verkehrssicherheit wächst rasant, was zu einer starken Nachfrage nach Fahrzeugen mit fortschrittlichen Fahrerassistenzfunktionen, einschließlich LDWS, führt. Käufer priorisieren zunehmend Kollisionsvermeidungstechnologien, insbesondere in Mittelklassefahrzeugen, in denen die Verfügbarkeit von ADAS zuvor begrenzt war. Automobilhersteller reagieren darauf, indem sie LDWS in umfassendere Fahrerassistenzpakete integrieren, um den wahrgenommenen Wert und die Sicherheitsmerkmale neuer Modelle zu verbessern. Der Aufstieg digitaler Armaturenbretter und fahrzeuginternen Sensoren unterstützt ein nahtloses Benutzererlebnis und macht LDWS für Fahrer intuitiver. Darüber hinaus bieten Versicherungsunternehmen in mehreren Regionen Anreize für ADAS-ausgestattete Fahrzeuge mit niedrigeren Prämien, was eine breitere Akzeptanz fördert. Da Fahrzeugkäufer die Sicherheitsleistung als wichtiges Kaufkriterium bewerten, wird LDWS zu einem wesentlichen Merkmal, das zur allgemeinen Fahrersicherheit und zur Reduzierung des Unfallrisikos beiträgt. Dieser verbrauchergetriebene Wandel beschleunigt die Einführung sowohl bei Personenkraftwagen als auch bei kommerziellen Flotten und verstärkt das stetige Marktwachstum.

- Zum Beispiel verwendet das neueste Gen 6 Kameramodul von Aptiv, das auf hochvolumige Mittelklasse-Pkw abzielt, einen 8-Megapixel-Bildsensor in Kombination mit einem Vision-Prozessor, der 22 TOPS liefert. Dies ermöglicht die Erkennung von Fahrspurgrenzen bei Autobahngeschwindigkeiten mit Verarbeitungslatenzen unter 20 Millisekunden.

Erweiterung von vernetzten und autonomen Fahrzeugarchitekturen

Der Wandel hin zu vernetzter und semi-autonomer Mobilität beeinflusst die Einführung von Spurverlassenswarnsystemen erheblich. LDWS fungiert als grundlegende Komponente innerhalb der Automatisierungsrahmen der Stufen 1 und 2 und unterstützt die Echtzeit-Spurverfolgung, adaptive Geschwindigkeitsregelung und Spurhalteassistenz. Fortschritte in der Sensorfusion, KI-gesteuerten Bildverarbeitung und Bordcomputing ermöglichen es LDWS, eine genauere Spurenerkennung unter verschiedenen Straßenbedingungen zu liefern. Automobilhersteller investieren stark in skalierbare ADAS-Plattformen, die mehrere Sensoren integrieren – einschließlich Kameras, Radar und Ultraschallmodule –, um die vorausschauenden Sicherheitsfunktionen zu verbessern. Flottenbetreiber, die auf Telematik-basierte Überwachung setzen, verlassen sich ebenfalls auf LDWS, um ermüdungsbedingte Vorfälle zu reduzieren und die Betriebseffizienz zu verbessern. Da die Branche sich höheren Automatisierungsstufen nähert, wird LDWS unverzichtbar für Redundanz und Systemzuverlässigkeit. Diese technologische Entwicklung verstärkt seine Rolle als kritischer Ermöglicher der Fahrzeugintelligenz der nächsten Generation und der Verkehrssicherheit.

Wichtige Trends & Chancen:

Integration von KI-verbesserter Spurerkennung und Sensorfusion

KI-gesteuerte Algorithmen transformieren die Genauigkeit und Leistung von LDWS, indem sie die Echtzeit-Spurerkennung unter Bedingungen ermöglichen, die optische Systeme traditionell herausgefordert haben, wie verblasste Markierungen, schlechte Beleuchtung und widrige Wetterbedingungen. Hersteller setzen zunehmend auf Deep-Learning-Modelle und Sensorfusionsstrategien, die Kameradaten mit Radar- oder LiDAR-Eingaben kombinieren, um robuste Spurerkennungskapazitäten zu schaffen. Diese Integration eröffnet neue Möglichkeiten für verbesserte Fahrerassistenz und nahtlose Übergänge zur Spurhalteautomatisierung. Das Aufkommen von Domänencontrollern und zentralisierten Fahrzeugcomputing-Plattformen unterstützt zudem die Hochgeschwindigkeitsdatenverarbeitung, wodurch LDWS mit größerer Präzision arbeiten kann. Da sich die KI-Fähigkeiten weiterentwickeln, haben Anbieter erhebliche Möglichkeiten, Systeme durch Software-Innovation, Over-the-Air-Updates und verbesserte vorausschauende Sicherheitsfunktionen zu differenzieren.

- Zum Beispiel unterstützt der neueste ProAI-basierte ADAS-Stack von ZF bis zu 66 TOPS Rechenleistung und verarbeitet Eingaben von einer 120-Grad-8-Megapixel-Frontkamera in Kombination mit 77-GHz-Radaren mit einer Erkennungsreichweite von 150 Metern, was eine robuste KI-gestützte Spurinterpretation ermöglicht.

Wachsende Akzeptanz von ADAS in Mittelklasse- und Economy-Fahrzeugen

Eine bedeutende Marktchance ist die rasche Demokratisierung fortschrittlicher Fahrerassistenztechnologien in Mittelklasse- und Einstiegsfahrzeugen. Automobilhersteller senken die Sensorkosten, optimieren Softwarearchitekturen und nutzen Skaleneffekte, um LDWS kostengünstiger zu integrieren. Dieser Wandel erweitert die Akzeptanz über Premium-Modelle hinaus und eröffnet erhebliches Wachstumspotenzial in Fahrzeugkategorien mit hohem Volumen. Regierungen, die Sicherheitsverbesserungen für den Massenmarkt fördern, beschleunigen diesen Trend weiter, insbesondere in Asien-Pazifik und Lateinamerika. Da LDWS zu einer Standarderwartung unter Mainstream-Käufern wird, gewinnen Anbieter Möglichkeiten, die Produktion zu skalieren, Produktportfolios zu diversifizieren und mit OEMs an integrierten ADAS-Paketen zusammenzuarbeiten. Der langfristige Trend deutet auf eine steigende Akzeptanz in allen Fahrzeugpreisklassen hin.

- Zum Beispiel ist Continentals MFC500 Mono-Kamera Teil einer modularen, skalierbaren und vernetzten Plattform für alle Fahrzeugarchitekturen. Sie bietet eine hohe Bildauflösung von einem bis acht Megapixeln, ein weites Sichtfeld von bis zu 125 Grad und integriert modernste Technologien wie maschinelles Lernen und neuronale Netzwerke für fortschrittliche ADAS-Funktionen und hochautomatisiertes Fahren.

Erweiterung der Aftermarket-Lösungen für ältere Fahrzeugflotten

Der Aftermarket bietet eine wachsende Chance, da Fahrzeugbesitzer und Flottenbetreiber kostengünstige Sicherheits-Upgrades für ältere Modelle suchen. Verbesserte Sensor-Miniaturisierung, Plug-and-Play-Kamerasysteme und vereinfachte Installationskits machen Nachrüstungen praktischer. Gewerbliche Flotten übernehmen zunehmend diese Systeme, um Haftungsrisiken zu reduzieren, Unfälle zu verhindern und die Fahrerüberwachung zu verbessern. Technologieunternehmen führen Aftermarket-LDWS-Einheiten mit Smartphone-Integration, Cloud-Analysen und Einblicken in das Fahrerverhalten ein, die zusätzlichen Wert bieten. Da Straßenverkehrssicherheitsprogramme die Vorteile von ADAS fördern, ist das Aftermarket-Segment für ein beschleunigtes Wachstum positioniert, insbesondere in Märkten mit großen alternden Fahrzeugpopulationen.

Wichtige Herausforderungen:

Leistungsbeschränkungen bei schlechten Straßenmarkierungen und widrigen Wetterbedingungen

Trotz technologischer Fortschritte leidet die Leistung von LDWS immer noch in Umgebungen mit inkonsistenten Straßenmarkierungen, starkem Regen, Schnee, Nebel oder schlechten Lichtverhältnissen. Kamerabasierte Systeme, die den Markt dominieren, haben Schwierigkeiten, Fahrspuren ohne klare visuelle Hinweise genau zu erkennen. Regionen mit schlecht instand gehaltenen Straßennetzen erleben häufiger Fehlwarnungen oder Systemdeaktivierungen, was das Vertrauen der Fahrer verringert. Während Radar und Sensorfusion einige Einschränkungen mildern können, sind diese Systeme teurer und werden seltener in Mainstream-Fahrzeugen implementiert. Die Zuverlässigkeit bei widrigen Wetterbedingungen bleibt eine kritische Herausforderung, da die globalen Sicherheitsvorschriften strenger werden. Um dies zu überwinden, sind widerstandsfähigere Algorithmen, verbesserte Sensorkalibrierung und eine stärkere Standardisierung der Straßenmarkierungsqualität erforderlich.

Hohe Integrationskosten und Kompatibilitätsprobleme bei Aftermarket-Installationen

Obwohl sich Aftermarket-LDWS-Lösungen ausweiten, bleiben die Komplexität der Installation und die Kosten große Hürden. Nachrüstungen erfordern oft eine präzise Kameraausrichtung, spezialisierte Kalibrierungswerkzeuge und die Integration in bestehende Fahrzeugelektronik, was zu höheren Servicekosten führt. Viele ältere Fahrzeuge verfügen nicht über die notwendigen Schnittstellen oder digitalen Architekturen, was die Kompatibilität einschränkt. Gewerbliche Flotten stehen vor zusätzlichen Ausfallkosten während der Installation, was die Attraktivität trotz langfristiger Vorteile verringert. Für Lieferanten stellt das Design von universell kompatiblen Aftermarket-Systemen bei gleichzeitiger Wahrung der Genauigkeit technische Einschränkungen dar. Solange die Kosten nicht sinken und die Installation nicht standardisierter wird, wird die Aftermarket-Adoption weiterhin hinter der OEM-Integration zurückbleiben, was eine Herausforderung für eine breitere Marktdurchdringung darstellt.

Regionale Analyse:

Nordamerika

Nordamerika hält mit etwa 32 % Marktanteil eine starke Position, angetrieben durch fortschrittliche ADAS-Vorschriften, hohe Verbraucherakzeptanz und starke Integration von Sicherheitstechnologien in Premium- und Mittelklassefahrzeugen. Die USA dominieren die regionale Nachfrage aufgrund von NHTSA-Richtlinien, Fünf-Sterne-Sicherheitsbewertungsanforderungen und der frühen Einführung von kamerabasierten LDWS in Personen- und Nutzfahrzeugflotten. OEMs wie Ford, GM und Tesla integrieren LDWS als Standard- oder optionale Funktionen, was die Durchdringung stärkt. Flottenmodernisierungsinitiativen und steigende Versicherungsanreize beschleunigen die Akzeptanz weiter. Kanadas wachsender Fokus auf Verkehrssicherheit trägt zu einem stetigen regionalen Wachstum bei.

Europa

Europa macht etwa 28% des Marktanteils aus, unterstützt durch strenge Euro NCAP-Protokolle und die weit verbreitete OEM-Übernahme von ADAS in allen Fahrzeugkategorien. Deutschland, Frankreich und das Vereinigte Königreich führen die Implementierungen an, da Hersteller LDWS in umfassendere Sicherheitslösungen integrieren, um den EU-Vorgaben zur allgemeinen Sicherheit zu entsprechen. Die Region profitiert von gut gepflegter Straßeninfrastruktur, die eine hochpräzise kamerabasierte Spurenerkennung ermöglicht. Gewerbliche Flotten rüsten zunehmend LDWS aus, um Unternehmenssicherheitsstandards zu erfüllen und Haftungsrisiken zu reduzieren. Starke Verbraucheraufklärung, hohe Fahrzeug-Elektrifizierung und die schnelle Einführung halbautonomer Funktionen stärken Europas Position als reifer LDWS-Markt.

Asien-Pazifik

Die Asien-Pazifik-Region stellt die am schnellsten wachsende Region dar, mit einem geschätzten Marktanteil von 27%, angetrieben durch steigende Fahrzeugproduktion, wachsendes Sicherheitsbewusstsein und schnelle ADAS-Durchdringung in China, Japan und Südkorea. Chinesische OEMs integrieren LDWS in Massenmarktmodelle, um sich entwickelnde Sicherheitsnormen und Wettbewerbsanforderungen zu erfüllen. Japans etablierte Automobiltechnologien und der Fokus auf die Sicherheit älterer Fahrer tragen zur konstanten Nachfrage bei. Indien und Südostasien zeigen eine zunehmende Einführung, da Mittelklassefahrzeuge beginnen, Spurverlassensfunktionen zu integrieren. Die erweiterte regulatorische Angleichung, kostengünstige Sensorherstellung und starke staatliche Straßenverkehrssicherheitsinitiativen positionieren die Asien-Pazifik-Region für anhaltendes hohes Wachstum.

Lateinamerika

Lateinamerika hält etwa 7% des Marktanteils, mit einer Konzentration der Einführung in Brasilien, Mexiko und Argentinien. Die wachsende Verfügbarkeit von ADAS in Mittelklasse-Pkw und steigende Importe technologisch fortschrittlicher Modelle unterstützen die Marktexpansion. Die regulatorische Einführung bleibt allmählich, aber Flottenbetreiber übernehmen zunehmend LDWS, um Unfallraten und Versicherungsexposition zu reduzieren. Wirtschaftliche Variabilität und Kostensensibilität begrenzen die Durchdringung von High-End-Sensorsystemen; jedoch tauchen Nachrüstungen von LDWS als praktikable Alternative für ältere Flotten auf. Mit der Verbesserung regionaler Sicherheitsstandards und der Stabilisierung der OEM-Produktion wird erwartet, dass die Einführung von LDWS in der Region an Dynamik gewinnt.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasst etwa 6% des Marktanteils, angetrieben durch steigende Nachfrage nach Premiumfahrzeugen, expandierende gewerbliche Flotten und wachsendes Bewusstsein für Fahrersicherheitstechnologien. Golfstaaten wie die VAE und Saudi-Arabien führen die Einführung an, aufgrund starker Kaufkraft und zunehmender regulatorischer Betonung der Verkehrssicherheit. Gewerbliche Transportunternehmen implementieren LDWS, um unfallbedingte Müdigkeit auf Langstreckenrouten zu reduzieren. In Afrika bleibt die Einführung begrenzt, verbessert sich jedoch allmählich mit wachsenden Importen von ADAS-ausgestatteten Fahrzeugen. Infrastrukturherausforderungen und geringere Verbrauchererschwinglichkeit hemmen das Wachstum, aber die langfristigen Aussichten stärken sich, da sich sicherheitsorientierte Richtlinien weiterentwickeln.

Marktsegmentierungen:

Nach Technologie

- Kamerabasierte Systeme

- Radarsysteme

- Infrarotbasierte Systeme

Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Zweiräder

Nach Vertriebskanal

- OEM-Installationen

- Nachrüstmarkt

Nach Endbenutzer

- Einzelverbraucher

- Gewerbliche Flottenbetreiber

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für Spurverlassenswarnsysteme ist geprägt durch starke Beteiligung globaler Automobiltechnologieanbieter, Sensorhersteller und integrierter ADAS-Lösungsanbieter. Führende Unternehmen konzentrieren sich auf die Weiterentwicklung von Kameramodulen, KI-gesteuerter Bildverarbeitung und Sensorfusion, um die Genauigkeit der Spurenerkennung zu verbessern und eine nahtlose Integration in umfassendere Fahrerassistenzplattformen zu ermöglichen. Etablierte Tier-1-Zulieferer arbeiten eng mit OEMs zusammen, um modulare LDWS-Pakete zu entwickeln, die den regionalen Sicherheitsvorschriften und den sich entwickelnden Fahrzeugdesign-Anforderungen entsprechen. Der Wettbewerbsvorteil konzentriert sich zunehmend auf Softwarealgorithmen, Leistung bei schlechten Lichtverhältnissen und Zuverlässigkeit bei widrigen Wetterbedingungen. Unternehmen investieren auch in skalierbare Architekturen, die Automatisierungsfunktionen der Stufen 2 und 3 unterstützen und so ihre langfristige Positionierung stärken. Neue Marktteilnehmer zielen auf Nachrüstungsmöglichkeiten mit LDWS-Einheiten ab, die für ältere Fahrzeugflotten optimiert sind. Kontinuierliche Innovation, strategische Partnerschaften und der Ausbau von Produktionsstätten für Automobilelektronik prägen ein wettbewerbsintensives Umfeld, das von technologischer Führerschaft und regulatorischer Konformität angetrieben wird.

Analyse der Hauptakteure:

- Gentex Corporation

- Mobileye

- ZF Friedrichshafen

- Aptiv

- Panasonic Automotive

- Autoliv Inc.

- Hella

- Hyundai Mobis

- Denso Corporation

- Mando Corporation

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Jüngste Entwicklungen:

- Im November 2025 trat Panasonic Automotive Systems Co., Ltd. dem Open Invention Network (OIN) bei, ein strategischer Schritt, der sein Engagement zur Unterstützung der Entwicklung von Open-Source-Technologien in der Automobilindustrie demonstriert. Obwohl nicht speziell auf Spurverlassenswarnsysteme fokussiert, unterstreicht diese Partnerschaft das breitere Engagement von Panasonic Automotive für die Weiterentwicklung softwaredefinierter Fahrzeugtechnologien und die Unterstützung der Entwicklung fortschrittlicher In-Car-Software, die für Anwendungen der nächsten Generation von ADAS erforderlich ist.

- Im Oktober 2025 kündigte Aptiv seine bisher fortschrittlichste Radarplattform Generation 8 (Gen 8) an, die entwickelt wurde, um den sich entwickelnden Anforderungen zukünftiger fortschrittlicher Fahrerassistenzsysteme (ADAS) gerecht zu werden. Entwickelt für freihändiges Fahren in komplexen städtischen Umgebungen, bieten Aptivs Gen 8-Radare überlegene Wahrnehmung und Kosteneffizienz durch sowohl frontale als auch Eckradareinheiten und gewährleisten Zuverlässigkeit bei jedem Wetter sowie 4D-Wahrnehmungsfähigkeiten.

- Im Oktober 2025 kündigte Mobileye eine bedeutende Erweiterung seiner Präsenz in Indien durch eine strategische Zusammenarbeit mit VVDN Technologies Pvt. Ltd. an, einem führenden indischen Tier-1-Unternehmen für Ingenieur- und Fertigungsdienstleistungen. Im Rahmen dieses Memorandum of Understanding (MoU) werden die beiden Unternehmen zusammenarbeiten, um wichtige ADAS-Lösungen zu lokalisieren, einschließlich Systeme, die auf der EyeQ™-Chipfamilie und zugehörigen Sensoren basieren, um indische Automobilhersteller zu unterstützen. Diese Partnerschaft zielt darauf ab, Mobileyes globalen Produktfahrplan und fortschrittliche Fahrerassistenztechnologien mit VVDNs tiefen lokalen Ingenieur- und Fertigungskapazitäten zu nutzen, um eine schnellere Markteinführung und Anpassung für indische Automobilhersteller und deren exportfähige Plattformen zu ermöglichen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Fahrzeugtyp, Vertriebskanal, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- LDWS wird zunehmend KI-gesteuerte Spurenerkennung integrieren, um die Genauigkeit bei schlechten Sichtverhältnissen und komplexen Straßenbedingungen zu verbessern.

- Automobilhersteller werden die Einführung von LDWS in Mittelklasse- und Einstiegsfahrzeugen ausweiten, da ADAS zu einem standardmäßigen Sicherheitsmerkmal wird.

- Sensor-Fusion-Architekturen, die Kameras, Radar und LiDAR kombinieren, werden die Zuverlässigkeit des Systems verbessern und höhere Automatisierungsstufen unterstützen.

- Over-the-Air-Software-Updates ermöglichen kontinuierliche Leistungsverbesserungen von LDWS und Systemneukalibrierungen ohne Werkstattbesuche.

- Gewerbliche Flotten werden LDWS aggressiver einführen, um Unfallraten zu senken und Unternehmenssicherheitsvorgaben zu erfüllen.

- Regulierungsbehörden weltweit werden die Sicherheitsvorgaben verschärfen, was die OEM-Integration über alle neuen Fahrzeugplattformen hinweg beschleunigt.

- Nachrüstlösungen für LDWS werden an Bedeutung gewinnen, da die Technologie einfacher zu installieren und kostengünstiger wird.

- Die Integration mit fortschrittlicher Cockpitelektronik und zentralisierten Domänencontrollern wird die Verarbeitung optimieren und die Latenz verringern.

- In Schwellenländern wird es ein schnelles Wachstum geben, da sich lokale Vorschriften entwickeln und ADAS-fähige Fahrzeuge zugänglicher werden.

- Kollaborative Ökosysteme zwischen Automobil-OEMs, Halbleiterfirmen und ADAS-Softwareanbietern werden die Innovationen der nächsten Generation von LDWS vorantreiben.