Marktübersicht

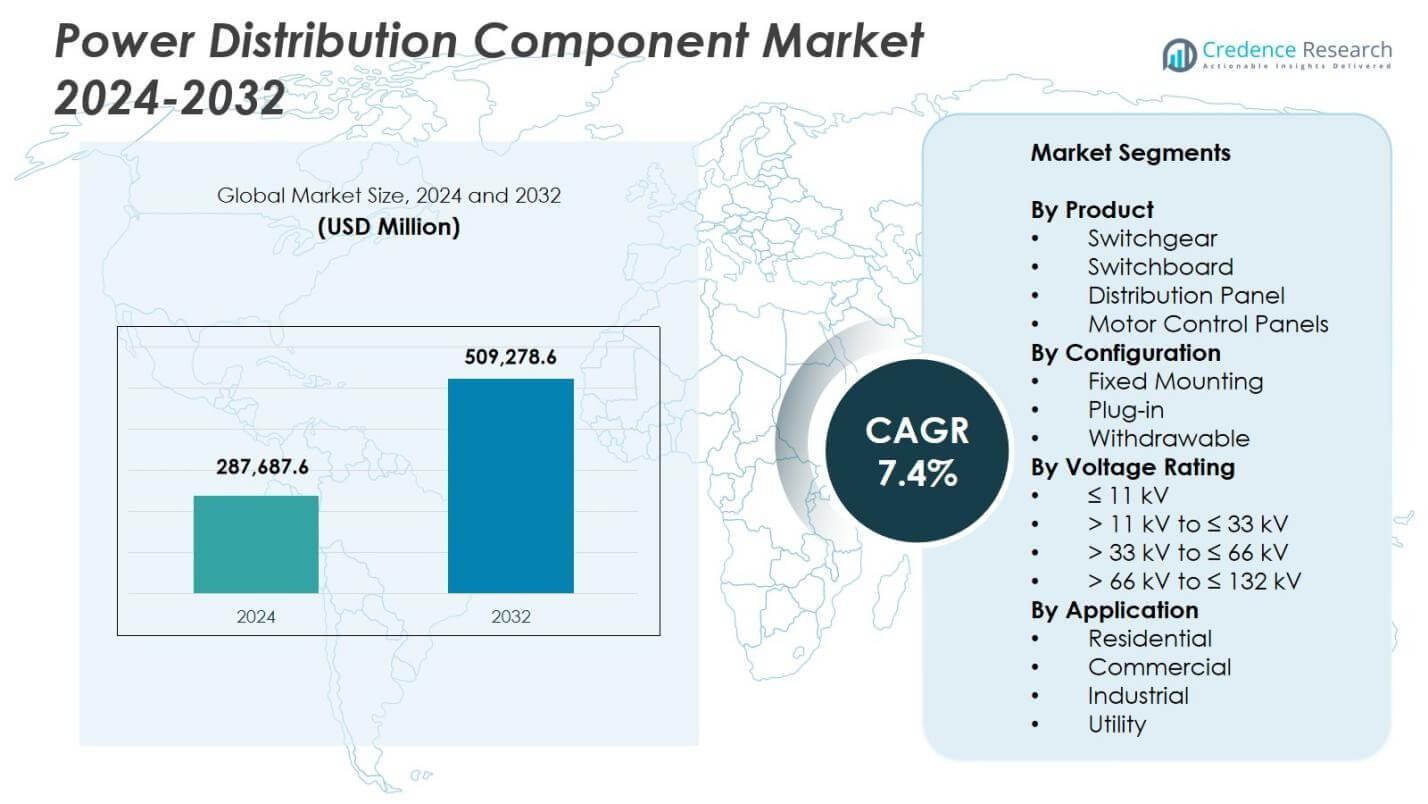

Der Markt für Stromverteilungskomponenten wurde im Jahr 2024 mit 287.687,6 Millionen USD bewertet und wird voraussichtlich bis 2032 509.278,6 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 7,4 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Stromverteilungskomponenten 2024 |

287.687,6 Millionen USD |

| Markt für Stromverteilungskomponenten, CAGR |

7,4% |

| Marktgröße für Stromverteilungskomponenten 2032 |

509.278,6 Millionen USD |

Der Markt für Stromverteilungskomponenten umfasst führende Akteure wie ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyundai Electric, Hyosung Heavy Industries, L&T Electrical und Lucy Group, die alle ihre Technologieportfolios weiterentwickeln, um der steigenden Nachfrage nach effizienter Verteilungsinfrastruktur gerecht zu werden. Diese Unternehmen konzentrieren sich auf intelligente Schaltanlagen, modulare Verteilungspanels und IoT-fähige Überwachungssysteme zur Unterstützung der Netzmodernisierung, der Integration erneuerbarer Energien und der industriellen Expansion. Regional führt der asiatisch-pazifische Raum den Markt mit einem Anteil von 34,7 % im Jahr 2024 an, angetrieben durch großflächige Elektrifizierung und Infrastrukturwachstum, gefolgt von Nordamerika mit einem Anteil von 32,8 % und Europa mit 28,4 %, was starke Modernisierungs- und regulierungsbedingte Aufrüstungen in ihren Netzwerken widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

MarktEinblicke

- Der Markt für Stromverteilungskomponenten wurde im Jahr 2024 mit 287.687,6 Mio. USD bewertet und wird bis 2032 bei einer CAGR von 4% 509.278,6 Mio. USD erreichen.

- Schaltanlagen führten den Markt mit einem Anteil von 6% an, unterstützt durch die zunehmende Modernisierung der Netze, die Elektrifizierung der Industrie und die Integration erneuerbarer Energien in wichtigen Volkswirtschaften.

- Intelligente und IoT-fähige Verteilungskomponenten gewannen weiterhin an Bedeutung, da Versorgungsunternehmen Automatisierung, prädiktive Wartung und verbesserte operative Sichtbarkeit priorisieren.

- Schlüsselakteure wie ABB, Eaton, General Electric, Hitachi Energy und Hyundai Electric erweiterten ihre Portfolios durch intelligente Systeme, modulare Designs und digitale Überwachungstechnologien.

- Der asiatisch-pazifische Raum dominierte mit einem Anteil von 7%, gefolgt von Nordamerika mit 32,8% und Europa mit 28,4%, angetrieben durch starke Infrastrukturverbesserungen, während Lateinamerika und der Nahe Osten & Afrika aufgrund von Elektrifizierung und Netzausbau eine steigende Nachfrage zeigten.

Marktsegmentierungsanalyse:

Nach Produkt

Der Markt für Stromverteilungskomponenten nach Produkt wird von Schaltanlagen dominiert, die im Jahr 2024 einen Anteil von 41,6% ausmachen, angetrieben durch steigende Projekte zur Netzmodernisierung, zunehmende Integration erneuerbarer Energien und die Erweiterung der industriellen Elektrifizierung. Schaltfelder halten aufgrund ihrer Verwendung in kommerziellen und Versorgungsumspannwerken eine starke sekundäre Position, während Verteilertafeln und Motorsteuerungstafeln in der Fertigung, im Öl- &-Gas-Sektor und bei Infrastrukturverbesserungen an Bedeutung gewinnen. Die Nachfrage nach hochzuverlässigen Schutzsystemen, erhöhter Betriebssicherheit und fortschrittlichen Überwachungsfunktionen treibt das Wachstum weiter an und positioniert Schaltanlagen als bevorzugte Wahl für effiziente und sichere Stromverteilungsnetze.

- Zum Beispiel reduziert das Arcflash Reduction Maintenance System von Eaton die Fehlerklärzeit auf bis zu 16 Millisekunden und verbessert die Arbeitssicherheit.

Nach Konfiguration

Das Konfigurationssegment wird von der festen Montage angeführt, die im Jahr 2024 einen Anteil von 48,3% hält, unterstützt durch ihre weit verbreitete Anwendung in Versorgungsunternehmen, kommerziellen Einrichtungen und schweren Industrieanlagen. Ihre Vorteile umfassen Kosteneffizienz, vereinfachte Installation und minimale Wartungsanforderungen, was die Nachfrage in großflächigen Verteilungssystemen stärkt. Plug-in- und herausziehbare Konfigurationen zeigen eine steigende Akzeptanz in Umgebungen, die eine schnelle Wartung und verbesserte betriebliche Flexibilität erfordern. Das Marktwachstum wird durch die Notwendigkeit für verbesserte Systemzuverlässigkeit, reduzierte Ausfallzeiten und die zunehmende Implementierung modularer elektrischer Verteilungsarchitekturen in intelligenten Netzen und automatisierten Industrieanwendungen angetrieben.

- Zum Beispiel verwendet ABBs MNS-Schaltanlage herausziehbare Module, die in Nennleistungen bis zu und über 630 A erhältlich sind, was den Austausch von Geräten in weniger als einer Minute ermöglicht und die Betriebsunterbrechung erheblich reduziert.

Nach Spannungsbereich

Im Segment der Spannungsbereiche hat sich ≤ 11 kV als führende Kategorie mit einem Anteil von 37,4 % im Jahr 2024 herauskristallisiert, angetrieben durch eine erhebliche Nachfrage in kommerziellen Gebäuden, Wohninfrastrukturen, kleinen Industrien und Versorgungsnetzen. Dieser Bereich wird für Anwendungen in der Sekundärverteilung bevorzugt, bei denen Sicherheit, Kosteneffizienz und kompakte Designs entscheidend sind. Höhere Spannungsklassen—einschließlich >11 kV bis ≤33 kV, >33 kV bis ≤66 kV und >66 kV bis ≤132 kV—erleben eine zunehmende Verbreitung in der Verstärkung der Übertragung, der Ableitung erneuerbarer Energien und großen Industrieeinheiten. Das Wachstum wird durch die zunehmende Elektrifizierung, den Ausbau von Verteilungsstationen und Initiativen zur Digitalisierung des Netzes unterstützt.

Wichtige Wachstumsfaktoren

Steigende Netzmodernisierung und Infrastrukturerweiterung

Initiativen zur Netzmodernisierung bleiben ein Haupttreiber für den Markt für Stromverteilungskomponenten, da Versorgungsunternehmen in die Modernisierung alternder Infrastrukturen und die Verbesserung der Netzzuverlässigkeit investieren. Regierungen und private Betreiber beschleunigen die Verstärkung von Übertragungs- und Verteilungsnetzen, um die steigende Stromnachfrage, die Integration erneuerbarer Energien und die städtische Expansion zu unterstützen. Diese Initiativen erhöhen die Verbreitung von Schaltanlagen, Verteilungstafeln und Motorsteuerungssystemen. Digitale Umspannwerke, automatisierte Schutzausrüstungen und fortschrittliche Überwachungslösungen fördern die Markteinführung weiter und stärken die Nachfrage nach hocheffizienten und intelligenten Stromverteilungskomponenten.

- Zum Beispiel wird das GM AirSeT Mittelspannungs-Primärschaltgerät von Schneider Electric von dem deutschen DSO EAM Netz als SF₆-freie, mit reiner Luft isolierte Lösung mit integrierten IoT-Sensoren und auf EcoStruxure basierender digitaler Überwachung eingesetzt, die Echtzeit-Gesundheitseinblicke ermöglicht und zustandsbasierte Wartung für Verteilungsnetze unterstützt.

Schnelle Industrialisierung und Wachstum des Fertigungssektors

Die beschleunigte Industrialisierung in aufstrebenden Volkswirtschaften treibt die starke Nachfrage nach Stromverteilungskomponenten an, da Fertigungsanlagen, petrochemische Einheiten, Metallverarbeitungsanlagen und Logistikzentren ihre elektrische Infrastruktur erweitern. Industrien benötigen zuverlässige, hochkapazitive Komponenten, um einen unterbrechungsfreien Betrieb, Sicherheitskonformität und Energieeffizienz zu gewährleisten. Motorsteuerungstafeln und Mittelspannungsschaltanlagen gewinnen an Bedeutung, da Unternehmen Produktionsstätten aufrüsten und Automatisierung einsetzen. Der Trend zu Industrie 4.0 treibt die Integration von intelligenten Steuerungssystemen und Echtzeit-Diagnosen voran, was den Bedarf an fortschrittlichen Verteilungsarchitekturen erhöht, die leistungsstarke industrielle Operationen unterstützen.

- Zum Beispiel werden die SIMOVAC- und SIMOVAC-AR-Mittelspannungs-Motorsteuerungen von Siemens, die von 2,3 kV bis 6,9 kV mit Kurzzeitfestigkeitsströmen bis zu 63 kA bewertet sind, zusammen mit Mittelspannungsschaltanlagen verwendet, um Hochleistungsantriebe in der Energieerzeugung und in der Prozessindustrie zu versorgen und einen zuverlässigen Motorstart und Schutz in anspruchsvollen Anwendungen zu gewährleisten.

Zunehmender Einsatz erneuerbarer Energien und Elektrifizierung

Der wachsende Trend zu sauberer Energie und Elektrifizierung treibt die Notwendigkeit moderner Verteilungssysteme voran, die variable Leistungsflüsse aus erneuerbaren Quellen bewältigen können. Solar- und Windprojekte erfordern robuste Schaltanlagen, Schutzgeräte und Hochspannungskomponenten für eine sichere und effiziente Energieabführung. Die Elektrifizierung von Verkehr, Heizung und ländlicher Infrastruktur erhöht die Lasten im Verteilnetz und beschleunigt Investitionen in neue Umspannwerke und Verteilertafeln. Der Drang nach Netzstabilität, Spannungsregelung und automatisiertem Energiemanagement stärkt die Nachfrage nach innovativen Komponenten zur Energieverteilung, die für dezentrale und erneuerbare Energien ausgelegte Systeme entwickelt wurden.

Wichtige Trends & Chancen

Annahme von intelligenten und IoT-fähigen Energieverteilungssystemen

Ein bedeutender Trend, der den Markt umgestaltet, ist die rasche Einführung intelligenter, IoT-fähiger Energieverteilungskomponenten, die Echtzeitüberwachung, vorausschauende Wartung und erweiterte Analysen bieten. Versorgungsunternehmen und Industrien integrieren vernetzte Schaltanlagen und Verteilertafeln, um die Betriebseffizienz zu steigern und Ausfallzeiten zu reduzieren. Diese Systeme ermöglichen automatisierte Fehlererkennung, Lastoptimierung und erweiterte Sicherheitsfunktionen. Da die digitale Transformation in Stromnetzen beschleunigt, ergeben sich Chancen für Hersteller, die intelligente, cloud-integrierte und kommunikationsfähige Komponenten anbieten, die Strategien für das Management der nächsten Generation von Netzen und Energieautomatisierung unterstützen.

- Zum Beispiel verbindet ABBs ReliaGear-Lösung für intelligente Energieverteilung Niederspannungsschaltanlagen und -schalter mit einer Cloud-Computing-Plattform, die die elektrische Verteilung in Echtzeit überwacht, optimiert und steuert.

Erweiterung modularer und kompakter Verteilungsarchitekturen

Der Trend zu modularen, platzsparenden und Plug-and-Play-Verteilungssystemen bietet erhebliche Chancen für Marktteilnehmer. Kompakte Schaltanlagen, modulare Verteilerplatten und herausziehbare Designs gewinnen an Bedeutung in städtischer Infrastruktur, Gewerbegebäuden und Rechenzentren, wo Platzbeschränkungen und schnelle Installation Priorität haben. Diese Konfigurationen unterstützen einfache Wartung, Skalierbarkeit und reduzierte Ausfallzeiten, was sie für moderne elektrische Netzwerke attraktiv macht. Hersteller, die in lichtbogenfeste Designs, hybride Isolationssysteme und vorgefertigte modulare Einheiten innovieren, profitieren von der wachsenden Nachfrage nach flexiblen und leistungsstarken Verteilungslösungen.

- Zum Beispiel kombiniert ABBs MNS-Up-Niederspannungs-Schaltanlagen-USV-System modulare Schaltanlagen mit integrierter USV in einer einzigen Plug-and-Play-Einheit, wodurch Rechenzentren die Leistungskapazität ohne größere Neuverkabelung erweitern können, während die Betriebszeit und die Raumnutzung in vorgefertigten und Edge-Einrichtungen verbessert werden.

Wichtige Herausforderungen

Hohe Installations- und Upgrade-Kosten

Trotz wachsender Nachfrage bleiben hohe Installations- und Upgrade-Kosten eine bedeutende Herausforderung für Versorgungsunternehmen und Industrien, die fortschrittliche Komponenten zur Stromverteilung einführen. Moderne Schaltanlagen, digitale Steuerungssysteme und intelligente Überwachungsgeräte erfordern erhebliche Kapitalinvestitionen, was die Einführung in budgetbeschränkten Regionen verlangsamen kann. Die Nachrüstung alternder Infrastrukturen erhöht die Kosten weiter aufgrund von Kompatibilitätsproblemen, strukturellen Änderungen und Ausfallzeiten während des Austauschs. Diese finanziellen Hürden betreffen insbesondere kleine Industrien und Versorgungsunternehmen und schränken den großflächigen Einsatz technologisch fortschrittlicher Verteilungsarchitekturen ein.

Unterbrechungen der Lieferkette und Volatilität der Rohstoffe

Preisschwankungen bei wichtigen Materialien wie Kupfer, Aluminium und Stahl stellen eine anhaltende Herausforderung für Komponentenhersteller dar. Unterbrechungen der Lieferkette, geopolitische Spannungen und logistische Verzögerungen beeinflussen die Produktionszyklen und erhöhen die Betriebskosten. Verlängerte Lieferzeiten für Halbleiter und elektronische Komponenten behindern zusätzlich die Lieferung fortschrittlicher Schaltanlagen und Überwachungssysteme. Diese Unsicherheiten verringern die Rentabilität der Hersteller und erschweren die langfristige Projektplanung für Versorgungsunternehmen und industrielle Nutzer, was das Tempo neuer Infrastrukturprojekte und Modernisierungsaktivitäten verlangsamt.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Marktanteil von 32,8% im Markt für Stromverteilungskomponenten, angetrieben durch starke Investitionen in die Modernisierung des Netzes, die Integration erneuerbarer Energien und den Austausch alternder Übertragungs- und Verteilungsnetze. Die Vereinigten Staaten führen die regionale Nachfrage aufgrund großflächiger Versorgungs-Upgrades, der Expansion von Rechenzentren und der steigenden Elektrifizierung des Transports an. Kanada trägt mit kontinuierlicher Verstärkung der Infrastruktur und der Installation von Projekten im Bereich erneuerbare Energien bei. Der Schwerpunkt der Region auf intelligente Netze, digitale Umspannwerke und fortschrittliche Schutzsysteme beschleunigt die Einführung hocheffizienter Schaltanlagen und Verteilungspanels. Starke regulatorische Unterstützung und auf Zuverlässigkeit fokussierte Standards fördern das Marktwachstum in den Versorgungs- und Industriesektoren weiter.

Europa

Europa verzeichnete im Jahr 2024 einen Marktanteil von 28,4%, unterstützt durch strenge Energieeffizienzvorschriften, den Ausbau erneuerbarer Energien und die weitverbreitete Einführung digitaler Netztechnologien. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Einführung an, bedingt durch die Modernisierung der Verteilungsnetze und die Integration von Hochspannungskomponenten für Wind- und Solarenergie. Der Fokus der Region auf kohlenstoffarme Infrastruktur treibt die Nachfrage nach intelligenten Schaltanlagen, modularen Verteilungssystemen und automatisierungsfähigen Steuerungspanels an. Laufende grenzüberschreitende Netzverbindungen und Investitionen in die Ladeinfrastruktur für Elektrofahrzeuge stärken die Marktdurchdringung, während alternde elektrische Anlagen in West- und Mitteleuropa weiterhin eine erhebliche Ersatznachfrage erzeugen.

Asien-Pazifik

Asien-Pazifik dominierte die globale Landschaft mit einem Anteil von 34,7% im Jahr 2024, angetrieben durch rasche Industrialisierung, großflächige Stadtentwicklung und massive Erweiterung der Strominfrastruktur in China, Indien und Südostasien. Der steigende Stromverbrauch und der Bedarf an stabilen Verteilungsnetzen treiben die erhebliche Nutzung von Mittelspannungsschaltanlagen, Verteilertafeln und Motorsteuerungssystemen voran. Von der Regierung geführte Elektrifizierungsprogramme und erneuerbare Ergänzungen verstärken die Nachfrage nach modernen Netzkomponenten. Die Region erlebt auch eine zunehmende Einführung von intelligenten Verteilungstechnologien, da Versorgungsunternehmen auf digitale Überwachung und Automatisierung umstellen. Starke Fertigungsausgabe und wettbewerbsfähige Produktionsfähigkeiten positionieren Asien-Pazifik weiter als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika erfasste einen Anteil von 2,6% im Jahr 2024, wobei das Wachstum durch laufende Elektrifizierungsprojekte, die Entwicklung erneuerbarer Energien und die Modernisierung der Verteilungsinfrastruktur unterstützt wird. Brasilien und Mexiko bleiben aufgrund von industrieller Expansion, Infrastrukturverbesserungen und zunehmendem Einsatz von Mittelspannungskomponenten die Hauptumsatzträger. Die Region erlebt eine steigende Nachfrage nach langlebigen Schaltanlagen und Verteilertafeln zur Unterstützung der Netzstabilität und des wachsenden kommerziellen Baus. Budgetbeschränkungen und langsamere regulatorische Reformen begrenzen jedoch das Modernisierungstempo. Trotz Herausforderungen schafft der wachsende Fokus auf saubere Energie und Netzresilienz weiterhin Möglichkeiten für fortschrittliche Stromverteilungslösungen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt einen Anteil von 1,5% im Jahr 2024, angetrieben durch Investitionen von Versorgungsunternehmen in die Erweiterung von Übertragung und Verteilung, industrielle Diversifizierung und Elektrifizierung entlegener Gebiete. Golfstaaten treiben die Nachfrage durch großflächige Infrastruktur- und Gewerbeprojekte an, die moderne Schaltanlagen und Steuerungssysteme erfordern. Afrikas Bedarf an zuverlässigem Stromzugang und Netzausbau beschleunigt die Einführung von Niederspannungs- und Mittelspannungsverteilungskomponenten. Erneuerbare Initiativen, insbesondere im Bereich Solarenergie, fördern den Einsatz fortschrittlicher Schutz- und Schaltgeräte. Trotz wirtschaftlicher und lieferkettenbedingter Einschränkungen bietet die Region langfristiges Wachstumspotenzial durch kontinuierliche Entwicklung des Energiesektors und Modernisierungsprogramme.

Marktsegmentierungen:

Nach Produkt

- Schaltanlage

- Schalttafel

- Verteilerfeld

- Motorsteuerungstafeln

Nach Konfiguration

- Feste Montage

- Einsteckbar

- Ausziehbar

Nach Spannungsbewertung

- ≤ 11 kV

- > 11 kV bis ≤ 33 kV

- > 33 kV bis ≤ 66 kV

- > 66 kV bis ≤ 132 kV

Nach Anwendung

- Wohngebäude

- Gewerblich

- Industriell

- Versorgungsunternehmen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Stromverteilungskomponenten umfasst wichtige Akteure wie ABB, Eaton, General Electric, Hitachi Energy, Fuji Electric, Hubbell, Hyosung Heavy Industries, Hyundai Electric, L&T Electrical und Lucy Group, die ihre Position durch technologische Fortschritte und Portfolioerweiterungen stärken. Marktteilnehmer konzentrieren sich auf die Entwicklung intelligenter Schaltanlagen, modularer Verteilertafeln und IoT-fähiger Überwachungssysteme, um der steigenden Nachfrage nach Netzmodernisierung und Betriebssicherheit gerecht zu werden. Strategische Initiativen wie Produkteinführungen, Kapazitätserweiterungen in der Fertigung und Partnerschaften mit Versorgungsunternehmen und Industriebetreibern treiben die Marktdurchdringung voran. Unternehmen investieren zunehmend in digitale Umspannwerke, prädiktive Wartungstechnologien und energieeffiziente Designs, um sich an die sich entwickelnden regulatorischen und nachhaltigen Anforderungen anzupassen. Mit zunehmendem Wettbewerb differenzieren sich globale und regionale Hersteller durch Innovation, maßgeschneiderte Lösungen und verbesserten After-Sales-Service, was ein dynamisches und technologiegetriebenes Marktumfeld prägt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im August 2025 gab Hubbell die Übernahme von DMC Power für 825 Millionen US-Dollar bekannt, um sein Portfolio an Hochspannungskomponenten zu stärken.

- Im Oktober 2025 genehmigte CG Power & Industrial Solutions (Teil der Murugappa-Gruppe) eine Investition von 748 Crore ₹ für eine neue Greenfield-Schaltanlagenfertigungsanlage in Westindien, um die Produktion von Mittel- und Hochspannungsschaltanlagen zu steigern.

- Im Oktober 2024 erwarb PGC Vizimax, Inc., ein Unternehmen, das sich auf Lösungen zur Messung, Steuerung und Schaltung von Hoch- und Mittelspannungselektrischen Systemen spezialisiert hat.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Konfiguration, Spannungsbewertung, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein starkes Wachstum erleben, da Versorgungsunternehmen die Modernisierung des Netzes und digitale Transformationsinitiativen beschleunigen.

- Die Einführung von intelligenten, IoT-fähigen Verteilungskomponenten wird zunehmen, da Betreiber Echtzeitüberwachung und vorausschauende Wartung priorisieren.

- Die Nachfrage nach Mittelspannungsschaltanlagen wird mit der zunehmenden Integration erneuerbarer Energien und dezentraler Energieerzeugung steigen.

- Die industrielle Automatisierung und die Erweiterung der Fertigung werden den verstärkten Einsatz fortschrittlicher Motorsteuerungstafeln und Verteilerkästen vorantreiben.

- Modulare, kompakte und herausziehbare Systeme werden aufgrund einfacher Installation, Skalierbarkeit und reduzierter Ausfallzeiten an Bedeutung gewinnen.

- Investitionen in digitale Umspannwerke und automatisierte Schutzsysteme werden in aufstrebenden und entwickelten Volkswirtschaften zunehmen.

- Die Elektrifizierung von Transport, Infrastruktur und ländlichen Regionen wird den Verbrauch von Niederspannungs- und Mittelspannungsverteilungskomponenten steigern.

- Hersteller werden zunehmend energieeffiziente Designs und nachhaltige Materialien übernehmen, um regulatorische und ESG-Anforderungen zu erfüllen.

- Die steigende Entwicklung von Rechenzentren wird die Nachfrage nach hochzuverlässigen Schaltanlagen und kontinuierlichen Energiemanagementlösungen ankurbeln.

- Globale Akteure werden durch strategische Partnerschaften, Kapazitätserweiterungen und technologieorientierte Produktinnovationen expandieren.