Überblick über den globalen Markt für inhalierte Stickstoffmonoxid (iNO) -Abgabesysteme

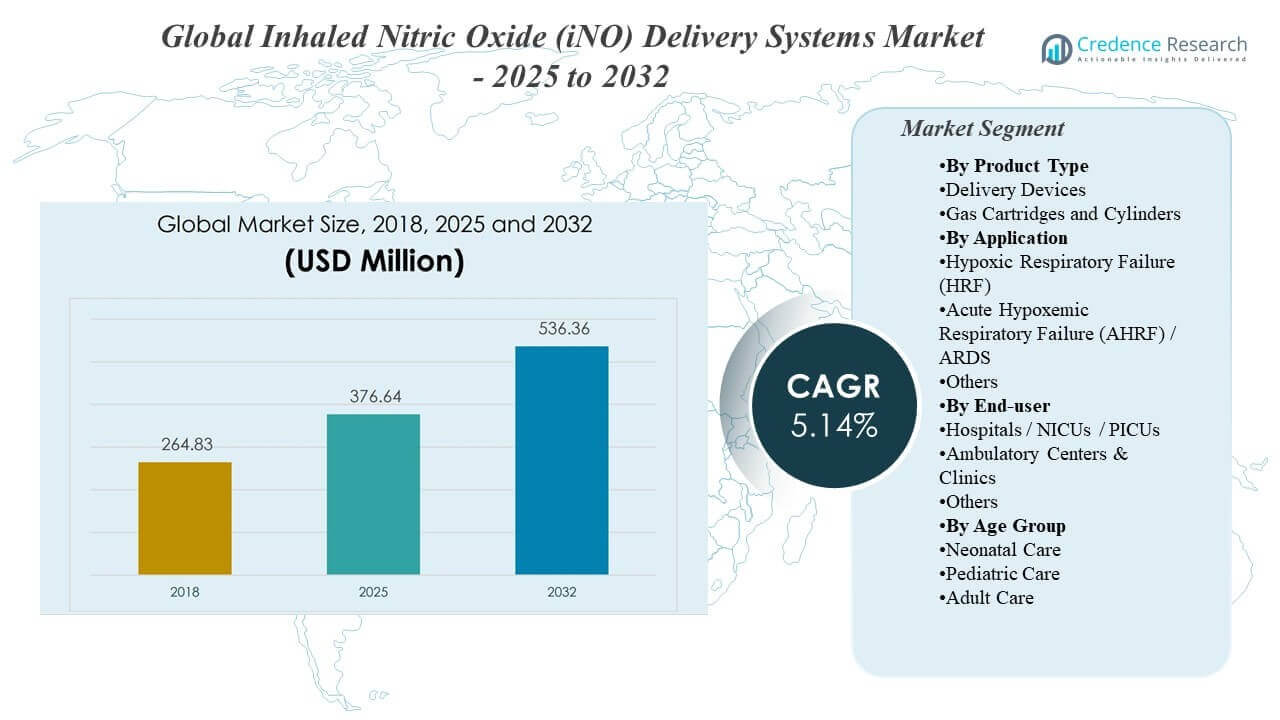

Der globale Markt für inhalierte Stickstoffmonoxid (iNO) -Abgabesysteme wurde 2018 auf 264,83 Millionen USD geschätzt, erreichte 2025 376,64 Millionen USD und soll bis 2032 auf 536,36 Millionen USD wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,14 % im Zeitraum 2025–2032. Der Einsatz in der krankenhausbasierten Intensivpflege bleibt der stärkste Nachfrageanker, da die Therapie mit inhaliertem Stickstoffmonoxid typischerweise in kontrollierten ICU- und NICU-Umgebungen initiiert, titriert und überwacht wird, die kompatible Abgabehardware, geschulte Atemwegsteams und kontinuierliche Gasüberwachung erfordern. Das Wachstum wird auch durch die zunehmende Nutzung außerhalb rein neonataler Pfade unterstützt, da sich Intensivpflegeprotokolle, Geräteportabilität und Arbeitsablaufintegration an mehr Standorten verbessern.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße der inhalierten Stickstoffmonoxid (iNO) -Abgabesysteme 2025 |

USD 376,64 Millionen |

| Markt für inhalierte Stickstoffmonoxid (iNO) -Abgabesysteme, CAGR |

5,14% |

| Marktgröße der inhalierten Stickstoffmonoxid (iNO) -Abgabesysteme 2032 |

USD 536,36 Millionen |

Wichtige Markttrends & Einblicke

- Der Markt soll von 376,64 Millionen USD (2025) auf 536,36 Millionen USD (2032) expandieren, was eine jährliche Wachstumsrate (CAGR) von 5,14 % (2025–2032) widerspiegelt.

- Die pädiatrische Versorgung stellte mit einem Anteil von 74,3 % im Jahr 2025 die führende Altersgruppennachfrage dar, was die starke klinische Abhängigkeit von der iNO-Therapie in neonatalen und pädiatrischen Atemwegspfaden widerspiegelt.

- Krankenhäuser / NICUs / PICUs machten mit 78,9 % im Jahr 2025 den größten Endnutzeranteil aus, unterstützt durch Überwachungsanforderungen und ventilatorintegrierte Verwaltungsabläufe.

- Hypoxisches Atemversagen (HRF) führte die Anwendungsnachfrage mit einem Anteil von 47,1 % im Jahr 2025 an, gestützt durch etablierte Pflegeprotokolle und Dosierungsreduktionspraktiken in akuten Umgebungen.

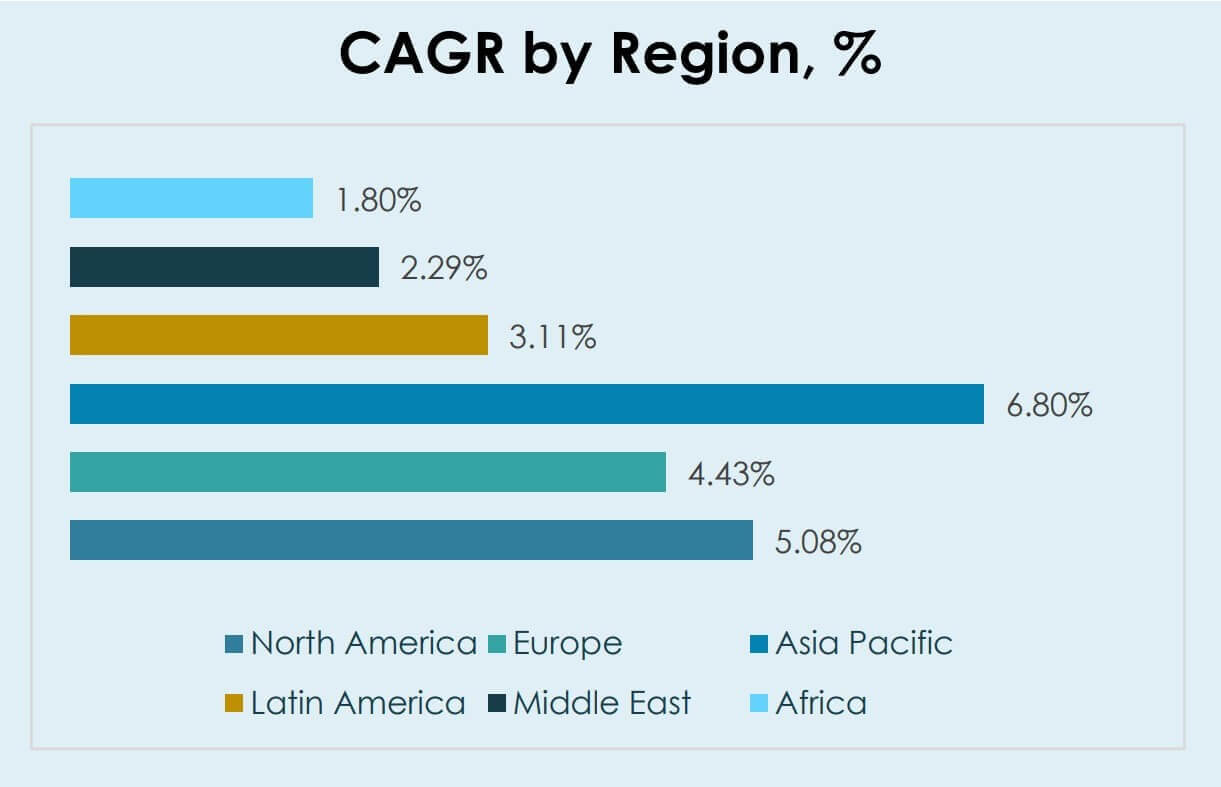

- Der asiatisch-pazifische Raum ist mit einer jährlichen Wachstumsrate (CAGR) von 6,80 % (2025–2032) als am schnellsten wachsende Region positioniert und übertrifft damit Nordamerika (5,08 %) und Europa (4,43 %) im gleichen Zeitraum.

Segmentanalyse

Die Nachfrage nach Lösungen für den globalen Markt für inhalierte Stickstoffmonoxid (iNO) -Abgabesysteme bleibt in hochakuten Atemwegspflegeumgebungen konzentriert, in denen kontinuierliche Dosierungskontrolle, Gasüberwachung und Ventilatorkompatibilität entscheidend sind. Klinische Pfade bei neonatalem und pädiatrischem Atemversagen halten die Nutzung strukturell unterstützt, und Beschaffungsentscheidungen priorisieren oft Sicherheitsverriegelungen, Zuverlässigkeit der Dosierungsabgabe und einfache Integration in bestehende Atemwegskreisläufe. Wiederkehrender Verbrauchsmaterialbedarf und Serviceanforderungen beeinflussen auch die Gesamtbetriebskostenüberlegungen, insbesondere für Zentren mit hohem Volumen.

Produktkonfigurationspräferenzen spiegeln oft ein Gleichgewicht zwischen der Vertrautheit mit installierten Arbeitsabläufen und den Anforderungen an die Betriebseffizienz wider. Einrichtungen mit etablierten ICU- und NICU-Protokollen neigen dazu, standardisierte Lieferansätze zu schätzen, die die Einrichtungszeit verkürzen und die Schulung des Personals vereinfachen. Die Einführung verbesserter Lieferdesigns ist auch mit den Anforderungen an die Portabilität, der Wartungsbelastung und der Fähigkeit verbunden, eine konsistente Dosierung über verschiedene Beatmungsmodi und Patientenprofile hinweg zu unterstützen.

Einblicke nach Produkttyp

Gaspatronen und -zylinder hielten im Jahr 2025 die führende Position aufgrund weit verbreiteter, traditioneller Arbeitsabläufe, die auf standardisierte Gasversorgung und vertraute Handhabungsverfahren in ICU-Umgebungen angewiesen sind. Gasversorgungsformate unterstützen wiederkehrende Kaufmuster, da die Anforderungen an die Therapieeinrichtung und -auffüllung eine konstante Nachfrage in hochvolumigen Zentren schaffen. Prioritäten in Bezug auf Infektionskontrolle und Standardisierung fördern auch die Verwendung kompatibler Verbrauchsmaterialien, die mit etablierten Atemkreisläufen übereinstimmen. Liefergeräte profitieren von laufenden Innovationen, die mit der Vereinfachung von Arbeitsabläufen und der Portabilität verbunden sind, insbesondere für Standorte, die eine einfachere Bereitstellung und Überwachungsintegration anstreben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einblicke nach Anwendung

Hypoxisches Atemversagen (HRF) machte den größten Anteil von 47,1% im Jahr 2025 aus. HRF-Pfade in der Neonatal- und Kinderpflege unterstützen eine nachhaltige Nutzung, da die Therapieeinleitung und -titration in NICU-Umgebungen eng protokolliert und überwacht werden. Das HRF-Management umfasst oft kontinuierliche Beobachtung und strukturiertes Entwöhnen, was die Nutzung des Liefersystems pro Fall erhöht. Die Nachfrage nach akutem hypoxämischem Atemversagen (AHRF) / ARDS wird durch breitere Intensivpflegefälle und die Bewertung des iNO-Einsatzes im Management schwerer Hypoxämie unterstützt, bei dem Überwachung und Dosiskontrolle zentral bleiben.

Einblicke nach Endbenutzer

Krankenhäuser / NICUs / PICUs machten den größten Anteil von 78,9% im Jahr 2025 aus. Krankenhauseinstellungen bleiben dominant, da die iNO-Therapie eine Integration in Beatmungsgeräte, Echtzeitüberwachung und die Fähigkeit zur schnellen Eskalation erfordert, die mit der ICU-Infrastruktur und dem Personal übereinstimmen. Die Konzentration von geeigneten neonatalen und pädiatrischen Fällen in NICUs und PICUs erhöht auch die Nutzungsintensität in Krankenhausumgebungen. Ambulante Zentren & Kliniken bleiben kleiner, gewinnen jedoch weiterhin an Relevanz, wo vereinfachte Lieferabläufe und die Dezentralisierung der Pflege die möglichen Einstellungen für die Therapieeinleitung und -überwachung erweitern.

Einblicke nach Altersgruppe

Pädiatrische Pflege machte den größten Anteil von 74,3% im Jahr 2025 aus. Pädiatrische und neonatale Pfade verankern weiterhin die Nachfrage, da der klinische Wert in spezifischen Atemversagen- und pulmonalen Hypertonie-bezogenen Managementabläufen, die eng überwacht werden, gut etabliert ist. Hochintensive pädiatrische Pflegeeinrichtungen unterstützen die Einhaltung von Dosierungs-, Überwachungs- und Sicherheitsanforderungen, die die Geräteauswahl und Ersatzzyklen prägen. Das Wachstum der Erwachsenenpflege wird durch die Dynamik der Intensivpflegeübernahme und die Erweiterung schwerer Atemmanagementprotokolle beeinflusst, die eine konsistente Dosierung und Kompatibilität mit ICU-Atemgeräten erfordern.

Markttreiber für inhalierte Stickstoffmonoxid-Liefersysteme

Erweiterung der NICU/PICU-Atempflegekapazität und des protokollierten Therapieeinsatzes

Das Wachstum der Kapazitäten in der neonatologischen und pädiatrischen Intensivpflege erhöht die Anzahl der Standorte, die in der Lage sind, iNO-Therapie zu verabreichen und zu überwachen. Klinische Pfade für schwere Hypoxämie und verwandte Zustände erfordern oft eine kontrollierte Dosierung und kontinuierliche Überwachung, was die stetige Nutzung von Liefersystemen unterstützt. Standardisierte Protokolle fördern wiederholbare Arbeitsabläufe, die die Nutzung von Geräten pro berechtigtem Patientenfall erhöhen. Die Beschaffung bevorzugt auch Systeme, die Einrichtungsfehler reduzieren und eine konsistente Dosierungsleistung über verschiedene Beatmungskonfigurationen hinweg unterstützen.

- Zum Beispiel kombiniert Mallinckrodts INOmax EVOLVE DS das primäre Liefersystem, das Überwachungssystem, 2 Zylinderfächer, einen elektronischen Mischer und Backup-Systeme in einem einzigen Gehäuse, während jeder 0,4-L-Minizylinder 1,43 lb wiegt, 4.880 ppm INOmax enthält und auf 3.000 psig gefüllt ist, was eine standardisierte Einrichtung und kontrollierte Dosierung in neonatologischen Intensivpflege-Arbeitsabläufen unterstützt.

Ersatz der installierten Basis und Modernisierung der Arbeitsabläufe in Krankenhäusern

Krankenhäuser unterhalten gemischte Flotten von Atemgeräten und streben oft Modernisierungen an, um Sicherheitsmerkmale, Überwachungsintegration und betriebliche Zuverlässigkeit zu verbessern. Ersatzzyklen werden durch Lebenszyklusökonomie, Serviceunterstützung und die Notwendigkeit, die Betriebszeit in hochintensiven Einheiten aufrechtzuerhalten, geprägt. Standardisierung in ICU-Räumen und über mehrere Standorte hinweg erhöht auch die Nachfrage nach konsistenten Liefersystemen, die Schulungen vereinfachen und die Variabilität reduzieren. Moderne Liefermerkmale können die Belastung der Klinikmitarbeiter verringern und die Konsistenz in den Pflegeteams verbessern.

- Zum Beispiel verwendet VERO Biotechs GENOSYL DS eine 16,0-lb-Konsole und eine 1,0-lb-Einwegkassette, unterstützt Dosiseinstellungen von 1 bis 80 ppm und ist mit zwei vollständig redundanten Lieferkonsolen konfiguriert, Merkmale, die direkt die Portabilität, Systemstandardisierung und Betriebszeit in hochintensiven Umgebungen unterstützen.

Wiederkehrende Nachfrage nach Verbrauchsmaterialien, Kartuschen und Kontinuität der Lieferkette

Verbrauchs- und Lieferkomponenten werden wiederholt für die Therapieeinrichtung, die laufende Verabreichung und die Aufrechterhaltung konsistenter Arbeitsabläufe benötigt. Zentren mit hohem Volumen erzeugen wiederkehrende Einkaufsmuster, die stabile Einnahmeströme in den Kategorien Gas und Zubehör unterstützen. Die Zuverlässigkeit der Versorgung wird zu einem entscheidenden Entscheidungsfaktor, da jede Unterbrechung die ICU-Protokolle und das Patientenmanagement stören kann. Daher betont die Lieferantenauswahl oft Verfügbarkeit, Support-Reaktionsfähigkeit und Kompatibilität mit bestehenden Atemkreisläufen.

Breitere Anwendungsfälle in der Intensivpflege und durch Überwachung geführte Akzeptanz in der Behandlung schwerer Hypoxämie

Intensivpflegeteams evaluieren weiterhin die iNO-Verabreichung im Management schwerer Hypoxämie, wo schnelle Reaktion und kontinuierliche Überwachung erforderlich sind. Die Akzeptanz wird durch verbesserte Überwachungsfähigkeiten, Sicherheitsverriegelungen und Arbeitsablaufintegration unterstützt, die die Variabilität in der Dosierungsverabreichung reduzieren. Da schwere Atemwegserkrankungen strukturell in Krankenhäusern präsent bleiben, bleibt die Nachfrage nach zuverlässigen Liefersystemen in vielen Regionen unterstützt. Klinische Vertrautheit und Investitionen in die Schulung des Personals tragen ebenfalls dazu bei, die Nutzung dort aufrechtzuerhalten, wo Protokolle etabliert sind.

Herausforderungen des Marktes für Inhalations-Stickstoffmonoxid-Abgabesysteme

Kostenempfindlichkeit und Beschaffungsbeschränkungen bleiben ein limitierender Faktor, insbesondere in Regionen, in denen die Budgets für Intensivstationen knapp sind und die Einführung der Therapie von Erstattungen und Krankenhausfinanzierungszyklen abhängt. Abgabesysteme müssen mit Kapitalbudgets neben Beatmungsgeräten, Überwachungssystemen und anderer Atemwegsausrüstung konkurrieren, was die Kaufzeitpläne verlängern und Upgrades verlangsamen kann. Darüber hinaus priorisieren Krankenhäuser oft zuerst multifunktionale Intensivpflegegeräte und verzögern Investitionen in spezielle iNO-Abgabesysteme, es sei denn, die klinischen Volumina rechtfertigen eindeutig die Ausgaben.

- Zum Beispiel erzeugt Beyond Airs LungFit PH Stickstoffmonoxid aus Raumluft anstelle von Zylindern, liefert 0,1–80 ppm über einen Durchflussbereich von 0,5–100 L/min und umfasst einen unabhängigen Backup-Durchfluss von 1 L/min bei 220 ppm.

Betriebskomplexität schafft auch Barrieren für eine breitere Einführung, da eine sichere Verabreichung geschultes Personal, Kompatibilität mit Beatmungsgeräten und zuverlässige Überwachung der abgegebenen Dosis erfordert. Variabilität bei Atemwegsausrüstung und standortspezifischen Protokollen kann den Integrationsaufwand erhöhen, was die Expansion in weniger intensive Umgebungen begrenzen kann. Die Versorgungskontinuität für Gas und Verbrauchsmaterialien kann die Adoptionsentscheidungen weiter beeinflussen, insbesondere für Netzwerke mit mehreren Standorten, die vorhersehbare Logistik priorisieren. Diese Faktoren erhöhen die Bedenken hinsichtlich der Gesamtkosten des Eigentums und können zu einer Präferenz für einfachere Systeme mit stärkeren Service- und Lieferzusicherungen führen.

Markttrends und Chancen

Portabilität und Vereinfachung der Arbeitsabläufe werden immer wichtiger, da die Versorgung über verteilte Netzwerke erfolgt und Krankenhäuser Standardisierung mit geringerer Schulungsbelastung anstreben. Systeme, die die Einrichtungsschritte reduzieren, die Überwachungsgenauigkeit verbessern und sich nahtlos in bestehende Atemwegsabläufe integrieren, werden zunehmend bevorzugt. Diese Prioritäten unterstützen Chancen für Geräte-Upgrades und eine breitere Durchdringung innerhalb von Krankenhausgruppen, die eine konsistente Leistung über Standorte hinweg wünschen. Anbieter, die die Einrichtungszeit verkürzen und eine schnellere Einführung durch Klinikpersonal ermöglichen, können bei upgrade-getriebenen Ausschreibungen Marktanteile gewinnen.

- Zum Beispiel wiegt der HAMILTON‑T1 Transportbeatmungsgerät von Hamilton Medical 6,5 kg, bietet bis zu 8 Stunden Batteriebetrieb mit zwei Batterien und basiert auf dem benutzerfreundlichen Ansatz des Unternehmens über Beatmungseinstellungen hinweg, was eine einfachere Standardisierung vom Pflegebett bis zu Transportanwendungen unterstützt.

Digitale Integration und Datenerfassung stärken die Kaufkriterien, da Krankenhäuser den Fokus auf Überwachung, Prüfbarkeit und Protokollkonformität erhöhen. Geräte, die eine zuverlässige Verfolgung der abgegebenen Dosis, Alarme und Therapiehistorie unterstützen, stimmen mit Sicherheits- und Qualitätsinitiativen in der Intensivpflege überein. Diese Trends erweitern die Chancen für Anbieter, die integrierte Servicemodelle und arbeitsablauforientierte Geräteökosysteme bieten können. Interoperabilität mit Krankenhaus-IT-Systemen und Ferndiagnosen können Anbieter weiter differenzieren, da Krankenhäuser die vernetzte Pflegeinfrastruktur skalieren.

Regionale Einblicke

Nordamerika

Es wird erwartet, dass Nordamerika mit einem 5,08% CAGR während 2025–2032 wächst, unterstützt durch etablierte ICU- und NICU-Therapieprotokolle und eine höhere Durchdringung fortschrittlicher Atemüberwachungspraktiken. Der Einkauf in nordamerikanischen Krankenhäusern priorisiert häufig Dosierungszuverlässigkeit, Workflow-Integration und Serviceunterstützung, was den Ersatz und die Aufrüstung fördert. Der anhaltende Fokus auf Standardisierung in Krankenhausnetzwerken unterstützt die Nachfrage nach kompatiblen Lieferplattformen und Zubehör.

Europa

Es wird prognostiziert, dass Europa mit einem 4,43% CAGR von 2025 bis 2032 expandiert, was die stetige Einführung unterstützt, die durch Modernisierungsinitiativen in Krankenhäusern und protokollgesteuerte Intensivpflegewege gefördert wird. Der Einkauf in Europa ist tendenziell preissensibler, was den Schwerpunkt auf Lebenszykluswert, Betriebszeit und Wartungseffizienz erhöht. Die Standardisierung in öffentlichen und privaten Krankenhausnetzwerken unterstützt ebenfalls die Nachfrage nach konsistenten Lieferworkflows.

Asien-Pazifik

Es wird erwartet, dass der Asien-Pazifik-Raum mit einem 6,80% CAGR über 2025–2032 das schnellste Wachstum verzeichnet, angetrieben durch den Ausbau der Intensivpflegekapazitäten, den zunehmenden Zugang zu fortschrittlichem Atemmanagement und die breitere Verfügbarkeit spezialisierter neonataler und pädiatrischer Dienstleistungen. Der Ausbau der Krankenhausinfrastruktur und steigende klinische Fähigkeiten unterstützen die Einführung von iNO-Lieferungssystemen, wo die Anzahl der geeigneten Patienten steigt. Das Wachstum profitiert auch von der Modernisierung der Atempflege-Workflows in expandierenden Krankenhausnetzwerken.

Lateinamerika

Es wird erwartet, dass Lateinamerika mit einem 3,11% CAGR zwischen 2025 und 2032 wächst, wobei die Einführung durch ungleiche Verteilung der ICU-Infrastruktur und Budgetbeschränkungen in den Gesundheitssystemen beeinflusst wird. Die Nachfrage konzentriert sich weiterhin auf tertiäre Krankenhäuser und führende Neonatalzentren, wo Überwachung und spezialisiertes Personal verfügbar sind. Die Kontinuität der Versorgung und die Erschwinglichkeit prägen weiterhin die Beschaffungsentscheidungen und begrenzen die schnelle Expansion in ressourcenschwächeren Umgebungen.

Naher Osten & Afrika

Das Wachstum im Nahen Osten wird mit einem 2,29% CAGR (2025–2032) und das Wachstum in Afrika mit einem 1,80% CAGR (2025–2032) prognostiziert, was eine langsamere Expansion widerspiegelt, die mit ungleicher ICU-Kapazität, eingeschränkten Budgets und variablen Zugang zu spezialisierter Atempflege verbunden ist. Die Nachfrage konzentriert sich weitgehend auf Zentren mit höherer Leistungsfähigkeit, die eine sichere Verabreichung und Überwachung unterstützen können. Beschaffungsentscheidungen betonen oft die Zuverlässigkeit der Versorgung, die Verfügbarkeit von Dienstleistungen und die Kompatibilität mit vorhandenen ICU-Atemgeräten.

Wettbewerbslandschaft

Der Wettbewerb im globalen Markt für inhalierte Stickstoffmonoxid (iNO)-Abgabesysteme wird durch Systemzuverlässigkeit, Dosierungspräzision, Sicherheitsverriegelungen und Kompatibilität mit ICU-Beatmungsumgebungen geprägt. Anbieter differenzieren sich durch Workflow-Integration, Portabilität, Überwachungsschnittstellen und Service-Reaktionsfähigkeit, die die Betriebszeit in hochintensiven Pflegebereichen unterstützt. Krankenhauskäufer bewerten häufig die Gesamtkosten des Eigentums in Bezug auf Verbrauchsmaterialien, Wartung und Schulungsaufwand, was die Bedeutung skalierbarer Servicemodelle und der Zuverlässigkeit der Versorgung erhöht.

Mallinckrodt Pharmaceuticals ist auf eine etablierte klinische Präsenz und die Fähigkeit ausgerichtet, Krankenhausabläufe zu unterstützen, die eine konsistente Dosierungsleistung und starken Kundensupport erfordern. Die Weiterentwicklung des Portfolios und Verbesserungen der Liefersysteme unterstützen die Kontinuität in den bestehenden Umgebungen und helfen, die Prioritäten der Krankenhäuser in Bezug auf Standardisierung und Sicherheit zu adressieren. Die kommerzielle Positionierung profitiert auch von Beziehungen zu wichtigen Akteuren in der Intensivpflege und der Fähigkeit, Liefersysteme mit protokollgesteuertem Einsatz auf der Intensivstation (ICU) und der Neugeborenen-Intensivstation (NICU) in Einklang zu bringen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Mallinckrodt Pharmaceuticals

- VERO Biotech

- Linde plc.

- Beyond Air Inc.

- Air Liquide Healthcare

- International Biomedical, Inc.

- Messer Medical (Messer Group GmbH)

- Matheson Tri-Gas

- Novlead Biotechnology Co., Ltd.

- SOL Spa

- Andere

Es wurde eine qualitative und quantitative Analyse der Unternehmen durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Februar 2025 gab Linde Gas & Equipment, Teil von Linde plc, die Einreichung eines 510(k)-Antrags bei der US-amerikanischen FDA für NOXBOX I PLUS bekannt, ein Stickstoffmonoxid-Abgabe- und Überwachungssystem für NOXIVENT, das als neuer Produktfortschritt in diesem Markt positioniert wird.

- Im März 2025 kündigte Beyond Air Inc. ebenfalls eine Partnerschaft mit dem Vanderbilt University Medical Center an, das die erste Leuchtturmstelle für LungFit PH wurde, um die klinischen und betrieblichen Vorteile seiner tanklosen inhalativen Stickstoffmonoxid-Technologie zu bewerten und zu demonstrieren.

- Im Juni 2025 gab Beyond Air die Einreichung eines FDA PMA-Zusatzes für LungFit PH II bekannt, eine Weiterentwicklung seines Stickstoffmonoxid-Abgabesystems. Das Unternehmen erklärte, dass LungFit PH II kleiner, leichter, transportbereit und unter Berücksichtigung des Feedbacks von Atemtherapeuten entwickelt wurde, mit dem Ziel, die Nutzung in weiteren Pflegeeinrichtungen auszuweiten.

- Im November 2025 ging Linde plc. auf leistungsbezogene Korrekturmaßnahmen ein, die mit einem Stickstoffmonoxid-Abgabesystem unter bestimmten Betriebsbedingungen verbunden sind. Diese Entwicklung ist wichtig, da die Kompatibilität mit Beatmungsgeräten und die Stabilität der Dosierung weiterhin zentrale Sicherheitsanforderungen sind, die direkt die Kaufentscheidungen von Krankenhäusern und das Vertrauen in Protokolle beeinflussen.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 376,64 Millionen |

| Umsatzprognose für 2032 |

USD 536,36 Millionen |

| Wachstumsrate (CAGR) |

5,14% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkttyp, Nach Anwendung, Nach Endverbraucher, Nach Altersgruppe |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Mallinckrodt Pharmaceuticals; VERO Biotech; Linde plc.; Beyond Air Inc.; Air Liquide Healthcare; International Biomedical, Inc.; Messer Medical (Messer Group GmbH); Matheson Tri-Gas; Novlead Biotechnology Co., Ltd.; SOL Spa; Andere Unternehmen |

| Anzahl der Seiten |

328 |

Segmentierung

Nach Produkttyp

- Abgabegeräte

- Gaskartuschen und -zylinder

Nach Anwendung

- Hypoxisches Atemversagen (HRF)

- Akutes hypoxämisches Atemversagen (AHRF) / ARDS

- Andere

Nach Endverbraucher

- Krankenhäuser / NICUs / PICUs

- Ambulante Zentren & Kliniken

- Andere

Nach Altersgruppe

- Neugeborenenpflege

- Pädiatrische Pflege

- Erwachsenenpflege

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas