Marktübersicht:

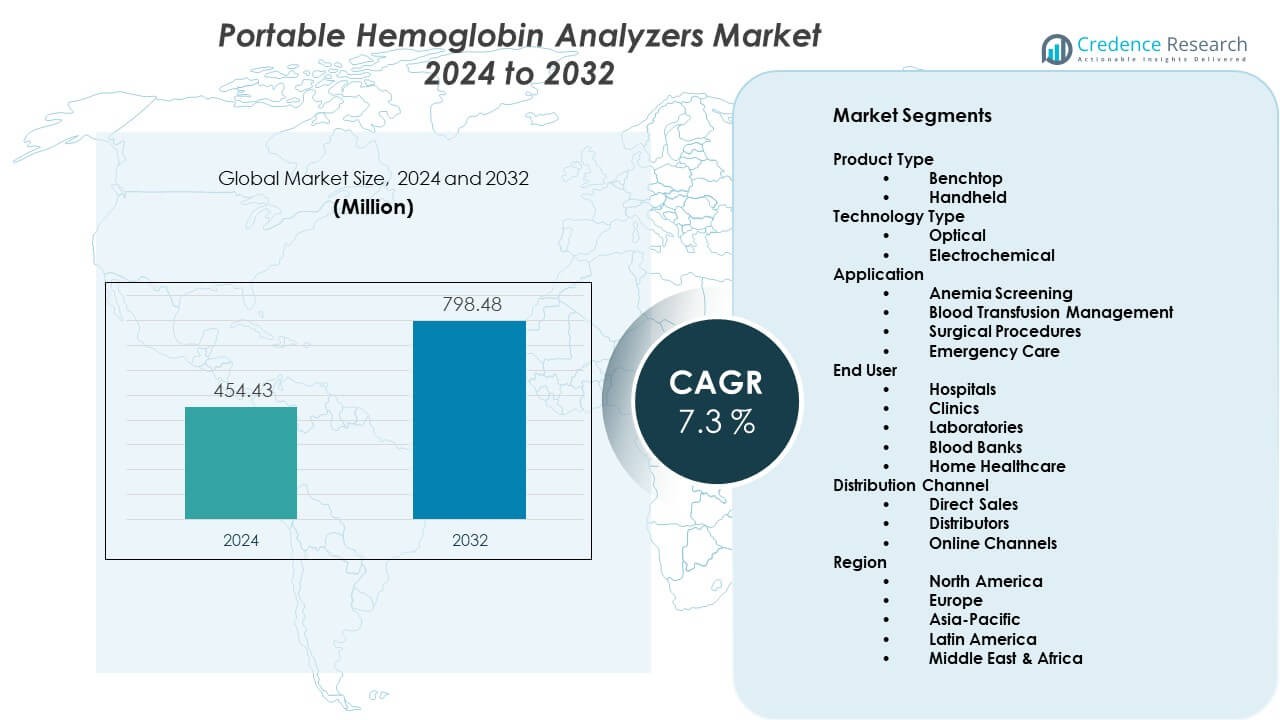

Der Markt für tragbare Hämoglobin-Analysatoren wird voraussichtlich von 454,43 Millionen USD im Jahr 2024 auf geschätzte 798,48 Millionen USD im Jahr 2032 wachsen. Es wird erwartet, dass der Markt von 2024 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,3 % verzeichnet.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für tragbare Hämoglobin-Analysatoren 2024 |

USD 454,43 Millionen |

| Markt für tragbare Hämoglobin-Analysatoren, CAGR |

7,3% |

| Marktgröße für tragbare Hämoglobin-Analysatoren 2032 |

USD 798,48 Millionen |

Das Wachstum der Nachfrage resultiert aus umfangreicheren Screening-Programmen und schnelleren klinischen Arbeitsabläufen. Tragbare Analysatoren liefern schnelle Hämoglobinwerte mit kleinen Blutproben. Primärversorgungszentren nutzen sie für Routineuntersuchungen. Notfallteams verlassen sich auf schnelle Testunterstützung. Programme für Mütter- und Kindergesundheit treiben die stetige Nachfrage an. Auch die Einführung von häuslicher Gesundheitsversorgung erweitert die Nutzung der Geräte. Technologischer Fortschritt verbessert Genauigkeit und Batterielebensdauer. Digitale Anzeigen und Datenspeicherung unterstützen klinische Entscheidungen. Diese Faktoren unterstützen starke Ersatz- und Neukaufzyklen.

Nordamerika führt den Markt aufgrund des starken Zugangs zur Primärversorgung und der frühen Technologieübernahme an. Die Vereinigten Staaten treiben die Nachfrage durch ambulante Tests und Wachstum der häuslichen Pflege an. Europa folgt mit starkem Fokus auf präventive Screenings. Länder wie Deutschland und das Vereinigte Königreich investieren in dezentrale Diagnostik. Der asiatisch-pazifische Raum zeigt schnelles Wachstum aufgrund steigender Anämieraten. Indien und China erweitern ländliche Testprogramme. Lateinamerika und Afrika entwickeln sich durch Initiativen im Bereich der öffentlichen Gesundheit und mobile Pflegeeinheiten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt wuchs von 454,43 Millionen USD im Jahr 2024 auf 798,48 Millionen USD im Jahr 2032, bei einer CAGR von 7,3 %.

- Nordamerika führt mit 35 %, Europa hält 28 %, und der asiatisch-pazifische Raum hat 25 %, angetrieben durch starken Zugang zur Versorgung.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem Anteil von 25 %, unterstützt durch große Bevölkerungen und Screening-Programme.

- Der Anteil nach Produkttyp begünstigt tragbare Analysatoren mit etwa 60 %, während Tischsysteme nahe 40 % halten.

- Der Anteil nach Endnutzern konzentriert sich auf Krankenhäuser mit etwa 45 %, gefolgt von Kliniken mit etwa 25 %.

Markttreiber:

Steigender Bedarf an schneller Point-of-Care-Blutuntersuchung in allen Versorgungseinrichtungen

Der Markt für tragbare Hämoglobin-Analysatoren profitiert von der starken Nachfrage nach schneller diagnostischer Unterstützung. Krankenhäuser suchen nach schnelleren Entscheidungen bei Triage und Behandlung. Kliniken bevorzugen Tests vor Ort, um Laborverzögerungen zu vermeiden. Notfalleinheiten verlassen sich auf sofortige Hämoglobindaten. Feldgesundheitsprogramme schätzen Portabilität und Geschwindigkeit. Screening-Camps nutzen kompakte Geräte für hohe Patientenzahlen. Ärzte vertrauen auf sofortige Ergebnisse für klinische Maßnahmen. Dieser Treiber unterstützt den stetigen Gerätekauf.

- Zum Beispiel liefert der DiaSpect™ Hb-Analysator von EKF Diagnostics Ergebnisse in etwa 2 Sekunden mit einer Blutprobe von 10 µL und unterstützt so schnelle Tests am Point-of-Care.

Erweiterung von Programmen zur Mutter-, Kinder- und Anämie-Screening weltweit

Gesundheitsprogramme konzentrieren sich auf die frühzeitige Erkennung von Anämie. Regierungen fördern routinemäßige Hämoglobinuntersuchungen für Frauen. Kinder-Gesundheitsinitiativen hängen von schnellen Screening-Tools ab. Ländliche Kliniken benötigen tragbare Diagnoselösungen. Outreach-Programme bevorzugen Geräte mit minimalem Infrastrukturbedarf. Tragbare Analysatoren verbessern die Abdeckung in abgelegenen Regionen. Gesundheitsarbeiter verwalten eine höhere Screening-Effizienz. Dieser Faktor stärkt die langfristige Nachfrage.

- Zum Beispiel liefert HemoCue® Hb 801 Hämoglobin-Ergebnisse in weniger als 5 Sekunden mit einer kapillaren Probe von 10 µL und unterstützt großangelegte Screening-Programme für Mütter und Kinder.

Wachstum der dezentralen und primären diagnostischen Infrastruktur

Primärversorgungszentren erweitern ihre diagnostischen Fähigkeiten. Dezentrale Versorgung reduziert den Druck auf Krankenhäuser. Tragbare Analysatoren passen gut in kleine Kliniken. Ärzte verwalten routinemäßige Tests während der Konsultationen. Auch Anbieter von häuslicher Pflege übernehmen kompakte Werkzeuge. Reduzierte Probenhandhabung verbessert den Patientenkomfort. Workflow-Effizienz unterstützt die klinische Akzeptanz. Dieser Trend treibt ein konsistentes Marktwachstum an.

Technologische Verbesserungen unterstützen Genauigkeit und Benutzerfreundlichkeit

Hersteller verbessern die Präzision und Zuverlässigkeit von Sensoren. Geräte benötigen jetzt kleinere Blutproben. Benutzerfreundliche Schnittstellen reduzieren den Schulungsbedarf. Die Batterieleistung unterstützt den erweiterten Feldeinsatz. Digitale Anzeigen verbessern die Lesbarkeit. Speicherfunktionen unterstützen die Nachverfolgung von Patientendaten. Verbesserte Konsistenz stärkt das Vertrauen der Kliniker. Technologischer Fortschritt erhält den Kaufimpuls.

Markttrends:

Integration von digitalen Anzeigen und Datenspeicherfähigkeiten

Tragbare Analysatoren übernehmen fortschrittliche Anzeigeeigenschaften. Klare Bildschirme unterstützen eine schnellere Ergebnisinterpretation. Datenspeicherung ermöglicht die Kontinuität von Patientenakten. Kliniken verfolgen Trends über mehrere Besuche hinweg. Digitale Schnittstellen reduzieren manuelle Eingabefehler. Gesundheitspersonal schätzt vereinfachte Dokumentation. Dieser Trend verbessert die Workflow-Qualität. Die Akzeptanz steigt in ambulanten Einrichtungen.

- Zum Beispiel können Masimo Pronto®-Geräte mehrere Patientenmessungen speichern und werden mit einer vom Hersteller angegebenen Genauigkeit von etwa ±1,0 g/dL unter kontrollierten Studienbedingungen vermarktet; jedoch berichten unabhängige klinische Studien oft von breiteren Übereinstimmungsgrenzen, wobei eine Metaanalyse 95% Übereinstimmungsgrenzen von ±2,9 g/dL in allgemeinen Patientengruppen fand, was auf eine hohe Variabilität in der klinischen Anwendung in der realen Welt hinweist.

Steigende Präferenz für kompakte und leichte Diagnosegeräte

Gesundheitsdienstleister bevorzugen platzsparende Ausrüstung. Kleinere Geräte eignen sich für überfüllte klinische Umgebungen. Mobile Teams bevorzugen leichte Designs. Transporterleichterung unterstützt Outreach-Dienste. Kompakte Formfaktoren verbessern die Benutzerfreundlichkeit. Lagerung und Handhabung werden einfacher. Dieser Designfokus prägt neue Produkteinführungen. Die Marktakzeptanz wächst weiter.

- Zum Beispiel wiegt der DiaSpect™ Hb von EKF Diagnostics etwa 180 Gramm und ermöglicht die Einhandbedienung bei mobilen Screening-Aktivitäten.

Verschiebung hin zu batteriebetriebenen und wartungsarmen Lösungen

Einrichtungen suchen nach Geräten mit minimalem Wartungsaufwand. Batteriebetrieb unterstützt unterbrechungsfreie Tests. Stromunabhängige Geräte eignen sich für ländliche Kliniken. Wartungseinfachheit reduziert Betriebskosten. Das Personal verwaltet Geräte ohne technischen Support. Zuverlässige Betriebszeit unterstützt die Kontinuität der Versorgung. Dieser Trend beeinflusst Kaufentscheidungen. Hersteller reagieren mit langlebigen Designs.

Zunehmende Akzeptanz in der häuslichen Gesundheitsversorgung und in Gemeinschaftspflegemodellen

Die häusliche Gesundheitsversorgung erweitert den diagnostischen Bedarf. Pflegekräfte benötigen tragbare Testgeräte. Gemeinschaftspflegezentren bevorzugen schnelle Screening-Geräte. Der Patientenkomfort verbessert sich durch Tests in der Nähe des Patienten. Reduzierte Krankenhausbesuche unterstützen die Pflegeeffizienz. Tragbare Analysatoren passen sich den Arbeitsabläufen der häuslichen Pflege an. Die Nachfrage wächst in alternden Bevölkerungen. Dieser Trend verändert die Profile der Endnutzer.

Analyse der Markt-Herausforderungen:

Genauigkeitsbedenken im Vergleich zu zentralen Laboranalysatoren

Der Markt für tragbare Hämoglobin-Analysatoren steht unter Genauigkeitsprüfung. Kliniker vergleichen Ergebnisse mit Laborstandards. Abweichungen beeinflussen das klinische Vertrauen. Kalibrierungsbedürfnisse erhöhen betriebliche Bedenken. Umweltbedingungen beeinflussen die Messwerte. Ausbildungslücken erhöhen das Fehlerrisiko. Qualitätssicherung bleibt essenziell. Diese Faktoren verlangsamen die Akzeptanz in der Intensivpflege.

Regulatorische Compliance und Kostenempfindlichkeit in aufstrebenden Märkten

Regulierungsprozesse bleiben komplex. Hersteller erfüllen strenge diagnostische Standards. Zertifizierungszeiten verzögern den Produkteintritt. Kostenempfindlichkeit begrenzt die Akzeptanz in einkommensschwachen Regionen. Budgetbeschränkungen beeinflussen öffentliche Gesundheitskäufe. Importvorschriften erhöhen den Preisdruck. Vertriebsherausforderungen beeinflussen die Verfügbarkeit. Diese Barrieren beeinflussen die Geschwindigkeit der Marktdurchdringung.

Marktchancen:

Erweiterung von Screening-Programmen in aufstrebenden Volkswirtschaften

Aufstrebende Märkte erhöhen den Fokus auf präventive Gesundheitsversorgung. Regierungen finanzieren Anämie-Screening-Initiativen. Tragbare Analysatoren eignen sich für Programme mit großer Bevölkerungszahl. Der ländliche Einsatz schafft starkes Nachfragepotenzial. Lokale Fertigung senkt die Gerätekosten. Schulungsprogramme unterstützen die Einsatzbereitschaft der Arbeitskräfte. Diese Chance unterstützt die langfristige Expansion. Marktteilnehmer gewinnen Skalenvorteile.

Produktinnovation für abgelegene und ressourcenbegrenzte Umgebungen

Hersteller entwickeln robuste Gerätekonstruktionen. Verlängerte Batterielebensdauer eignet sich für den Einsatz in abgelegenen Gebieten. Vereinfachte Bedienung unterstützt nicht-spezialisierte Nutzer. Preisgünstige Modelle ziehen Käufer im öffentlichen Gesundheitswesen an. Konnektivitätsfunktionen unterstützen die zentrale Überwachung. Innovation verbessert die Wettbewerbspositionierung. Marktdifferenzierung stärkt das Umsatzpotenzial. Diese Chancen treiben zukünftiges Wachstum an.

Analyse der Marktsegmentierung:

Produkttyp

Tischanalysatoren bedienen Krankenhäuser und Labore, die stabile, hochdurchsatzfähige Tests benötigen. Diese Systeme unterstützen Routine-Screenings und Transfusionsabläufe. Handheld-Analysatoren decken Mobilitätsbedürfnisse in Kliniken und Outreach-Programmen ab. Kompaktes Design unterstützt schnelle Tests in abgelegenen Gebieten. Handheld-Geräte gewinnen an Beliebtheit in Notfall- und häuslicher Pflege. Dieses Segment profitiert von einfacher Transportfähigkeit und schneller Einrichtung. Der Markt für tragbare Hämoglobin-Analysatoren verzeichnet eine ausgewogene Nachfrage in beiden Formaten.

- Zum Beispiel verwendet das i-STAT-System von Abbott elektrochemische Sensorik auf Kassettenbasis und benötigt nur wenige Tropfen Vollblut, um schnelle Ergebnisse in der Intensivpflege, einschließlich Hämatokrit- und Hämoglobinparametern, direkt am Krankenbett zu liefern.

Technologietyp

Optische Technologie dominiert aufgrund konsistenter Genauigkeit und einfacher Kalibrierung. Viele Anbieter vertrauen optischen Systemen für Routine-Tests. Elektrochemische Technologie unterstützt Anforderungen an geringe Probenvolumina. Dieser Ansatz eignet sich für tragbare und batteriebetriebene Geräte. Kosteneffizienz verbessert die Akzeptanz in der Primärversorgung. Die Wahl der Technologie hängt von den klinischen Bedürfnissen und der Betriebsumgebung ab.

Anwendung

Die Anämie-Screening stellt eine wichtige Anwendung in Präventionsprogrammen dar. Das Management von Bluttransfusionen beruht auf einer schnellen Bestätigung des Hämoglobins. Chirurgische Eingriffe erfordern präoperative und postoperative Überwachung. Die Notfallversorgung hängt von schnellen Ergebnissen bei der Trauma-Bewertung ab. Jede Anwendung schätzt Geschwindigkeit und Zuverlässigkeit. Vielfältige Anwendungsfälle stärken die Marktstabilität.

Endnutzer

Krankenhäuser bleiben aufgrund des hohen Patientenaufkommens wichtige Nutzer. Kliniken bevorzugen tragbare Geräte für Routinekontrollen. Labore nutzen Analysatoren zur Unterstützung dezentraler Tests. Blutbanken sind auf eine genaue Spenderüberprüfung angewiesen. Die häusliche Gesundheitsversorgung erweitert den Einsatz von Geräten über Einrichtungen hinaus. Die Vielfalt der Endnutzer unterstützt eine stetige Nachfrage.

Vertriebskanal

Direktverkäufe bedienen große Gesundheitseinrichtungen. Distributoren erweitern die regionale Reichweite und den Service-Support. Online-Kanäle ziehen kleinere Kliniken und Heimanwender an. Der Kanal-Mix verbessert die Marktzugänglichkeit.

Segmentierung:

Produkttyp

Technologietyp

Anwendung

- Anämie-Screening

- Bluttransfusionsmanagement

- Chirurgische Eingriffe

- Notfallversorgung

Endnutzer

- Krankenhäuser

- Kliniken

- Labore

- Blutbanken

- Häusliche Gesundheitsversorgung

Vertriebskanal

- Direktverkäufe

- Distributoren

- Online-Kanäle

Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Regionale Analyse:

Nordamerika

Nordamerika hält den größten Anteil am Markt für tragbare Hämoglobin-Analysatoren und macht fast 35% des weltweiten Umsatzes aus. Die Vereinigten Staaten führen aufgrund einer starken Primärversorgungsinfrastruktur. Krankenhäuser übernehmen Point-of-Care-Tests zur Unterstützung schneller klinischer Entscheidungen. Kliniken verlassen sich auf tragbare Analysatoren für Routine-Screenings. Die Expansion der häuslichen Gesundheitsversorgung unterstützt eine stetige Nachfrage nach Geräten. Kanada trägt durch Präventionsprogramme im Gesundheitswesen bei. Eine hohe Technologieakzeptanz sichert die regionale Führungsposition.

Europa

Europa repräsentiert etwa 28% des globalen Marktanteils. Länder wie Deutschland, das Vereinigte Königreich und Frankreich treiben die Akzeptanz voran. Öffentliche Gesundheitssysteme betonen die frühzeitige Anämie-Erkennung. Krankenhäuser integrieren tragbare Analysatoren in ambulante Dienste. Blutbanken nutzen diese Geräte zur Spenderüberprüfung. Regulatorische Standards unterstützen Produktqualität und Vertrauen. Diese Region zeigt stabile und ausgereifte Nachfrage-Muster.

Asien-Pazifik, Lateinamerika und Mittlerer Osten & Afrika

Asien-Pazifik macht etwa 25% des globalen Marktanteils aus. China und Indien führen aufgrund großer Patientenpopulationen. Japan und Südkorea unterstützen die Nachfrage durch fortschrittliche Diagnostik. Die steigende Anämie-Prävalenz treibt Screening-Programme an. Lateinamerika hält fast 7% Anteil, angeführt von Brasilien und Mexiko. Der Mittlere Osten & Afrika trägt etwa 5% bei, angetrieben durch öffentliche Gesundheitsinitiativen. Diese Regionen bieten starkes langfristiges Wachstumspotenzial.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Abbott

- EKF Diagnostics

- HemoCue

- Masimo

- Siemens Healthineers

- Sysmex Corporation

- Roche

- Nova Biomedical

- Bio-Rad Laboratories

- URIT Medical Electronic

Wettbewerbsanalyse:

Der Markt für tragbare Hämoglobin-Analysatoren zeigt einen starken Wettbewerb zwischen globalen Diagnostikunternehmen und spezialisierten Geräteherstellern. Führende Unternehmen konzentrieren sich auf Genauigkeit, Portabilität und Effizienz des Workflows. Produktzuverlässigkeit und Markenvertrauen beeinflussen Kaufentscheidungen in Krankenhäusern und Kliniken. Unternehmen konkurrieren durch Technologie-Upgrades und kompakte Designs. Vertriebsreichweite und After-Sales-Support stärken die Positionierung. Preissensibilität beeinflusst den Wettbewerb in aufstrebenden Regionen. Der Markt bleibt moderat konsolidiert, wobei etablierte Marken eine starke klinische Akzeptanz halten.

Aktuelle Entwicklungen:

- Im Dezember 2025 kündigte die Sysmex Corporation die Einführung des automatisierten Blutgerinnungsanalysators CN-700 in Japan an. Das Produkt übernimmt die Analysetechnologie und Bedienbarkeit der höherwertigen Modelle CN-6000 und CN-3000 und erreicht dabei ein kompakteres Design. Mit der Ergänzung dieses neuen Modells zur CN-Serie erklärte Sysmex, dass es zur Automatisierung und verbesserten Effizienz einer Vielzahl von medizinischen Einrichtungen, einschließlich der in aufstrebenden Märkten, beitragen wird.

- Die Tochtergesellschaft von Patricia Industries, Advanced Instruments, schloss am 19. März 2025 eine endgültige Vereinbarung zur Übernahme von Nova Biomedical von den Gründungsgesellschaftern für einen Unternehmenswert von 2,2 Milliarden USD ab. Die Übernahme wurde offiziell am 10. Juli 2025 abgeschlossen. Nach dem Abschluss fusionierten Advanced Instruments und Nova Biomedical und schufen eine globale Plattform für Life-Science-Tools, die unter dem Namen Nova Biomedical operiert und ein diversifiziertes Portfolio an Analysegeräten, Reagenzien und Dienstleistungen bietet. Für das Gesamtjahr 2024 erzielte das kombinierte Unternehmen einen Umsatz von 621 Millionen USD.

- Im Februar 2025 gab Bio-Rad Laboratories ein verbindliches Angebot zur Übernahme aller Eigenkapitalanteile an Stilla Technologies, einem französischen Unternehmen für digitale PCR, ab. Die Übernahme wurde am 30. Juni 2025 abgeschlossen. Im Juli 2025 kündigte Bio-Rad die Einführung von vier neuen Droplet Digital PCR (ddPCR)-Plattformen an, darunter das QX Continuum ddPCR-System und die QX700-Serie. Während der Schwerpunkt hauptsächlich auf digitalen PCR-Lösungen für die Genomforschung und angewandte Wissenschaftsmärkte liegt, ergänzen diese Plattformen das breitere Diagnostikportfolio von Bio-Rad.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Technologietyp, Anwendung, Endbenutzer, Vertriebskanal und Region. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Einführung von Point-of-Care-Tests wird sich in der Primärversorgung weiter ausbreiten.

- Die Nachfrage nach häuslicher Pflege wird die Nutzung tragbarer Geräte unterstützen.

- Technologie-Upgrades werden sich auf Genauigkeit und Benutzerfreundlichkeit konzentrieren.

- Schwellenmärkte werden das Volumenwachstum vorantreiben.

- Präventive Screening-Programme werden den Einsatz von Analysegeräten erhöhen.

- Kompakte und leichte Designs werden an Beliebtheit gewinnen.

- Die Batterieleistung wird weiterhin ein Schwerpunktbereich der Produktentwicklung bleiben.

- Vertriebsnetze werden sich in ländlichen Regionen erweitern.

- Digitale Funktionen werden die klinische Dokumentation unterstützen.

- Der Wettbewerb wird sich in Bezug auf Kosten und Servicequalität verschärfen.