Marktübersicht

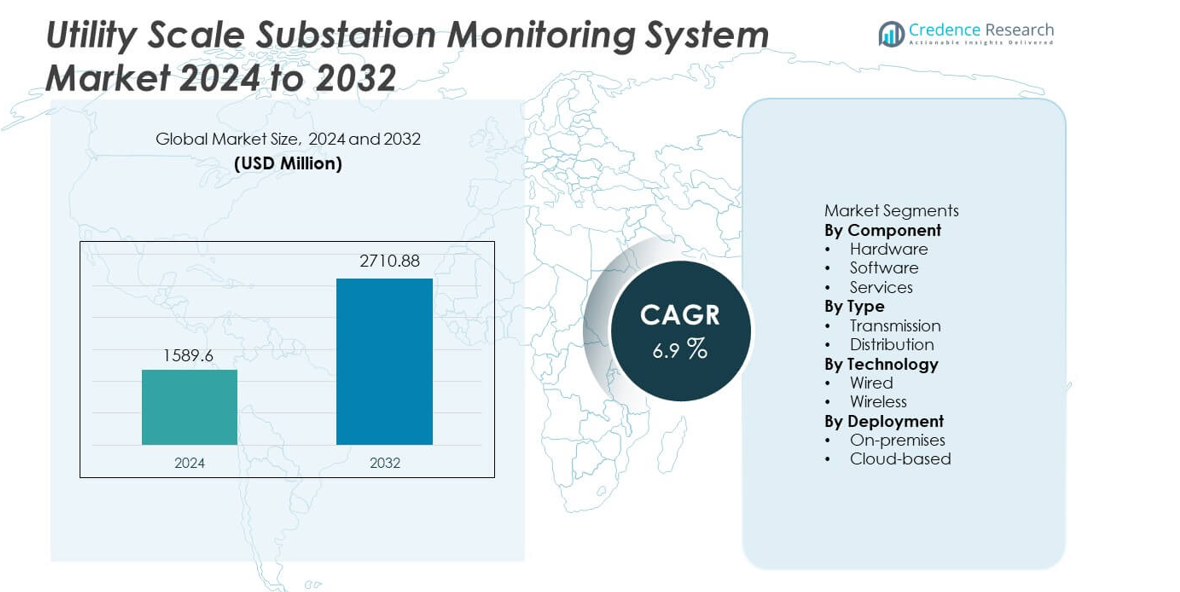

Der Markt für Utility Scale Substation Monitoring System wurde im Jahr 2024 auf 1.589,6 Millionen USD geschätzt und soll bis 2032 voraussichtlich 2.710,88 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 6,9 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Utility Scale Substation Monitoring System 2024 |

1.589,6 Millionen USD |

| Utility Scale Substation Monitoring System Markt, CAGR |

6,9% |

| Marktgröße für Utility Scale Substation Monitoring System 2032 |

2.710,88 Millionen USD |

Der Markt für Utility Scale Substation Monitoring System zeichnet sich durch eine starke Beteiligung von Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions und Hyundai Electric & Energy Systems aus. Diese Akteure konzentrieren sich auf integrierte Überwachungsplattformen, digitale Umspannwerke und prädiktive Wartungsfunktionen zur Unterstützung der Netzzuverlässigkeit. Ihre Stärke liegt in End-to-End-Lösungen, EPC-Kompetenz und langfristigen Versorgungsverträgen. Nordamerika führt den globalen Markt mit einem Marktanteil von 34 % an, unterstützt durch umfangreiche Netzmodernisierungsprogramme, hohe Akzeptanz digitaler Umspannwerke und strenge Zuverlässigkeitsvorschriften. Starke Investitionskapazität und frühe Technologieakzeptanz stärken die regionale Führung und sichern den Wettbewerbsvorteil.

Markteinblicke

- Der Markt für Utility Scale Substation Monitoring System wurde im Jahr 2024 auf 1.589,6 Millionen USD geschätzt und soll bis 2032 voraussichtlich 2.710,88 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,9 % während des Prognosezeitraums.

- Das Marktwachstum wird durch Netzmodernisierungsprogramme, alternde Umspannwerksinfrastruktur und steigende Nachfrage nach Echtzeit-Asset-Transparenz zur Reduzierung von Ausfällen und Verlängerung der Lebensdauer von Geräten angetrieben.

- Hardware bleibt das führende Segment mit einem Marktanteil von 46 %, unterstützt durch starke Nachfrage nach Sensoren, intelligenten elektronischen Geräten und Überwachungsrelais in Übertragungsumspannwerken.

- Der Wettbewerb konzentriert sich auf digitale Umspannwerke, prädiktive Analysen und zustandsbasierte Wartung, wobei führende Akteure ihre EPC-Fähigkeiten und Lifecycle-Service-Angebote stärken.

- Nordamerika führt mit einem Marktanteil von 34 %, gefolgt von Asien-Pazifik mit 28 % und Europa mit 26 %, während Lateinamerika und der Nahe Osten & Afrika durch gezielte Netzaufrüstungen eine stetige Akzeptanz zeigen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Komponente:

Der Komponentensektor umfasst Hardware, Software und Dienstleistungen, wobei Hardware einen dominanten Marktanteil von 46% hält. Versorgungsunternehmen priorisieren Hardware wie intelligente elektronische Geräte, Sensoren und Überwachungsrelais, um die Echtzeit-Sichtbarkeit von Anlagen sicherzustellen. Alternde Netzwerkinfrastrukturen und steigende Netzlasten treiben starke Investitionen in physische Überwachungsgeräte an. Hardware bietet direkte Fehlererkennung, Temperaturüberwachung und Zustandsüberwachung auf Umspannwerksebene. Versorgungsunternehmen bevorzugen hardwarebasierte Implementierungen, da diese Systeme lange Betriebslebenszyklen und hohe Zuverlässigkeit unterstützen. Die Integration fortschrittlicher Sensoren und digitaler Relais stärkt die Strategien zum Schutz von Anlagen. Steigende Investitionen in Netzmodernisierungsprogramme unterstützen die Dominanz der Hardware in großtechnischen Umspannwerken weiter.

- Zum Beispiel hat ABB seine Relion 670 Serie IEDs mit Abtastraten von 4.800 Abtastungen pro Sekunde für die Echtzeit-Fehleranalyse eingesetzt.

Nach Typ:

Der Typensektor umfasst Übertragungs- und Verteilungsumspannwerke, wobei Übertragungsumspannwerke einen führenden Marktanteil von 58% ausmachen. Hochspannungsübertragungsanlagen tragen ein höheres Betriebsrisiko und haben bei Ausfällen größere finanzielle Auswirkungen. Versorgungsunternehmen konzentrieren ihre Überwachungsinvestitionen auf Übertragungsumspannwerke, um großflächige Ausfälle und kaskadierende Netzstörungen zu vermeiden. Übertragungsnetze erfordern auch aufgrund von Langstreckenstromflüssen und komplexem Lastenausgleich kontinuierliche Überwachung. Das Wachstum von grenzüberschreitenden Verbindungen und der Abführung erneuerbarer Energien erhöht den Überwachungsbedarf auf Übertragungsebene. Der regulatorische Druck auf Netzzuverlässigkeit beschleunigt die Einführung weiter. Fortschrittliche Überwachung verbessert die Fehlerlokalisierung, die Lebensdauer der Anlagen und die Betriebseffizienz in Übertragungsumspannwerken.

- Zum Beispiel hat Hitachi Energy Lumada APM-Systeme eingesetzt, die über 10.000 Sensordatenpunkte pro Sekunde auf Übertragungsanlagen verarbeiten.

Nach Technologie:

Der Technologiesektor besteht aus kabelgebundenen und drahtlosen Systemen, wobei die kabelgebundene Technologie mit einem Marktanteil von 63% dominiert. Versorgungsunternehmen bevorzugen kabelgebundene Lösungen aufgrund stabiler Datenübertragung, niedriger Latenz und höherer Cybersicherheitskontrolle. Kabelgebundene Netzwerke unterstützen hohe Datenvolumen von Sensoren, Relais und Schutzsystemen. Diese Systeme gewährleisten eine ununterbrochene Überwachung in rauen elektromagnetischen Umgebungen. Versorgungsunternehmen setzen kabelgebundene Technologie umfassend in kritischen Umspannwerken ein, wo Zuverlässigkeit unverzichtbar bleibt. Die langfristige Infrastrukturkompatibilität unterstützt auch die Einführung von kabelgebundenen Lösungen. Obwohl drahtlose Lösungen Interesse wecken, bleibt die kabelgebundene Technologie die erste Wahl für missionskritische Überwachungsimplementierungen in großtechnischen Umspannwerken.

Wichtiger Wachstumstreiber

Netzmodernisierung und alternde Infrastruktur

Versorgungsunternehmen investieren stark in Überwachungssysteme, um die alternde Umspannwerkinfrastruktur zu modernisieren. Viele Übertragungs- und Verteilungsanlagen überschreiten die geplanten Betriebslebenszyklen. Überwachungssysteme bieten Echtzeit-Einblicke in den Zustand der Anlagen, thermische Belastungen und Fehlerverhalten. Versorgungsunternehmen nutzen diese Erkenntnisse, um Ausfälle zu verhindern und die Lebensdauer der Geräte zu verlängern. Von der Regierung geführte Netzmodernisierungsprogramme beschleunigen die Einführung weiter. Der Ausbau der erneuerbaren Integration erhöht auch den Überwachungsbedarf in Umspannwerken. Digitale Umspannwerke erfordern kontinuierliche Datenströme für einen stabilen Betrieb. Diese Kombination aus Druck auf den Austausch von Anlagen und Modernisierungsinitiativen treibt die Nachfrage nach Überwachungssystemen in großtechnischen Umspannwerken stark an.

- Zum Beispiel hat Siemens Energy Sensformer-Einheiten eingesetzt, die alle 1 Sekunde Transformator-Temperaturdaten erfassen, um den Zustand kontinuierlich zu überwachen.

Steigende Nachfrage nach Netzzuverlässigkeit und Ausfallvermeidung

Die Netzzuverlässigkeit bleibt eine oberste Priorität für Versorgungsunternehmen, die mit wachsender Stromnachfrage konfrontiert sind. Ausfälle in Umspannwerken verursachen großflächige Stromausfälle mit hohen wirtschaftlichen Auswirkungen. Überwachungssysteme ermöglichen eine frühzeitige Fehlererkennung und vorausschauende Wartung. Versorgungsunternehmen reduzieren ungeplante Ausfallzeiten, indem sie auf Echtzeitwarnungen reagieren. Die verstärkte Elektrifizierung von Verkehr und Industrie belastet Umspannwerke zusätzlich. Regulierungsbehörden setzen strengere Zuverlässigkeitsstandards in verschiedenen Regionen durch. Versorgungsunternehmen reagieren darauf, indem sie fortschrittliche Überwachungsplattformen einsetzen. Diese Systeme verbessern die Fehlerlokalisierung, das Lastmanagement und die Reaktionszeit. Investitionen, die auf Zuverlässigkeit ausgerichtet sind, bleiben daher ein zentraler Wachstumstreiber für den Markt.

- Zum Beispiel hat GE Grid Solutions Phasor Measurement Units eingesetzt, die mit 60 Bildern pro Sekunde arbeiten, um Spannungsinstabilitäten in Übertragungsumspannwerken zu erkennen.

Integration von erneuerbaren Energien und dezentraler Erzeugung

Das schnelle Wachstum erneuerbarer Energien verändert die Stromflussmuster in den Netzen. Umspannwerke verwalten nun variable Lasten aus Solar- und Windquellen. Überwachungssysteme helfen Versorgungsunternehmen, die Spannungsstabilität und das Netzgleichgewicht aufrechtzuerhalten. Echtzeitanalysen unterstützen schnellere betriebliche Entscheidungen unter schwankenden Bedingungen. Dezentrale Energiequellen erhöhen die Netzkomplexität sowohl auf Übertragungs- als auch auf Verteilungsebene. Versorgungsunternehmen benötigen eine kontinuierliche Überwachung, um Überlastungen und Ausrüstungsüberlastungen zu vermeiden. Überwachungsplattformen unterstützen auch Automatisierungsstrategien für das Netz. Der Übergang zu netzen mit hohem Anteil an erneuerbaren Energien treibt die Nachfrage nach fortschrittlichen Überwachungslösungen für Umspannwerke stark an.

Wichtige Trends & Chancen

Einführung digitaler Umspannwerke und fortschrittlicher Analysen

Versorgungsunternehmen setzen zunehmend digitale Umspannwerke mit intelligenten Sensoren und Automatisierungssystemen ein. Überwachungsplattformen integrieren sich mit digitalen Relais und Steuerungssystemen. Fortgeschrittene Analysen wandeln Rohdaten in umsetzbare Erkenntnisse um. Versorgungsunternehmen nutzen Analysen, um Ausfälle vorherzusagen und Wartungspläne zu optimieren. Dieser Trend senkt Betriebskosten und manuelle Inspektionen. Anbieter, die integrierte Analysen anbieten, erlangen einen starken Wettbewerbsvorteil. Cloud-fähige Plattformen verbessern zudem die Skalierbarkeit und den Fernzugriff. Die Einführung digitaler Umspannwerke schafft langfristige Chancen für Anbieter von Überwachungssystemen sowohl bei Neuanlagen als auch bei Nachrüstprojekten.

- Zum Beispiel verarbeitet Mitsubishi Electric’s MELPRO digitale Schutzrelais abgetastete Werte mit 4.800 Abtastungen pro Sekunde, um Echtzeitanalysen in digitalen Umspannwerken zu unterstützen.

Wachstum von zustandsbasierten und vorausschauenden Wartungsmodellen

Versorgungsunternehmen wechseln von zeitbasierten Wartungsstrategien zu zustandsbasierten Strategien. Überwachungssysteme liefern kontinuierliche Daten zur Anlagenzustand. Vorausschauende Modelle identifizieren frühzeitig Anzeichen von Isolationsabbau oder thermischem Stress. Dieser Ansatz senkt Wartungskosten und verbessert die Anlagennutzung. Versorgungsunternehmen verlängern die Lebensdauer der Ausrüstung und halten gleichzeitig Sicherheitsstandards ein. Der Trend unterstützt die Nachfrage nach fortschrittlichen Sensoren und Softwareplattformen. Anbieter, die vorausschauende Fähigkeiten bieten, erzielen höhere Akzeptanzraten. Die Ausweitung von vorausschauenden Wartungsprogrammen schafft nachhaltige Wachstumschancen im Markt für Überwachungssysteme von Umspannwerken.

- Zum Beispiel analysiert der EcoStruxure™ Transformer Expert von Schneider Electric Sensoreingaben mit Datenaktualisierungszyklen von unter einer Stunde, um Entscheidungen zur vorausschauenden Wartung zu unterstützen.

Hauptherausforderung

Hohe Anfangsinvestitionen und Integrationskomplexität

Überwachungssysteme für Umspannwerke erfordern erhebliche Anfangsinvestitionen. Hardware, Kommunikationsinfrastruktur und Software erhöhen die Projektkosten. Die Integration mit bestehenden Umspannwerken bleibt technisch komplex. Versorgungsunternehmen müssen die Kompatibilität zwischen verschiedenen Gerätegenerationen verwalten. Fachkräftemangel verlangsamt die Einführung weiter. Budgetbeschränkungen verzögern die Einführung in kostenempfindlichen Regionen. Versorgungsunternehmen stehen auch vor langen Genehmigungszyklen für Kapitalprojekte. Diese finanziellen und technischen Hürden begrenzen eine schnellere Marktdurchdringung. Anbieter müssen Kosteneffizienz und Integrationsvereinfachung ansprechen, um diese Herausforderung zu überwinden.

Cybersecurity-Risiken und Datenmanagementprobleme

Zunehmende Digitalisierung setzt Umspannwerke Cybersecurity-Bedrohungen aus. Überwachungssysteme erzeugen große Mengen sensibler Betriebsdaten. Versorgungsunternehmen müssen Kommunikationsnetze gegen Cyberangriffe absichern. Die Einhaltung von Cybersecurity-Vorschriften erhöht die Systemkomplexität. Datenüberlastung stellt auch für Versorgungsunternehmen eine Herausforderung dar, die über keine fortgeschrittenen Analysefähigkeiten verfügen. Schlechtes Datenmanagement verringert die Systemeffektivität. Bedenken hinsichtlich der Anfälligkeit für Fernzugriffe verlangsamen die Cloud-Einführung. Cybersecurity-Risiken und Probleme bei der Datenverarbeitung hemmen daher die Einführung. Die Bewältigung von Sicherheits- und Datenverwaltungsfragen bleibt entscheidend für das langfristige Marktwachstum.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 34 % im Markt für Utility Scale Substation Monitoring Systeme, angetrieben durch starke Investitionen in die Netzmodernisierung und strenge Zuverlässigkeitsstandards. Versorgungsunternehmen konzentrieren sich auf Überwachungssysteme, um alternde Übertragungsanlagen zu verwalten und großflächige Ausfälle zu verhindern. Die hohe Durchdringung digitaler Umspannwerke und fortschrittlicher Analysen unterstützt die stetige Einführung. Die Region profitiert von der frühen Einführung zustandsbasierter Wartungspraktiken. Die wachsende Integration erneuerbarer Energien erhöht die Nachfrage nach Überwachung in Übertragungsumspannwerken weiter. Starke behördliche Aufsicht und hohe Ausgabenkapazität der Versorgungsunternehmen sichern Nordamerikas führende Position auf dem globalen Markt.

Europa

Europa hält einen Marktanteil von 26 %, unterstützt durch aggressive Ziele für erneuerbare Energien und grenzüberschreitende Stromübertragungsnetze. Versorgungsunternehmen setzen Überwachungssysteme ein, um die Netzstabilität unter variablen erneuerbaren Lasten zu gewährleisten. Programme zum Austausch alternder Infrastrukturen in Westeuropa und Nordeuropa treiben anhaltende Investitionen voran. Der Schwerpunkt auf Netzautomatisierung und digitalen Umspannwerken beschleunigt die Technologieeinführung. Regulatorische Vorgaben zur Netzzuverlässigkeit und Energieeffizienz unterstützen die Einführung weiter. Versorgungsunternehmen priorisieren auch Cybersecurity-konforme Überwachungslösungen. Diese Faktoren positionieren Europa als wichtigen Beitrag zum globalen Marktwachstum.

Asien-Pazifik

Asien-Pazifik repräsentiert einen Marktanteil von 28 %, angetrieben durch rasche Netzerweiterung und steigende Stromnachfrage. Großinvestitionen in Übertragungsinfrastruktur unterstützen die starke Einführung von Überwachungssystemen. Länder wie China und Indien priorisieren die Überwachung von Umspannwerken, um die Netzkomplexität zu verwalten und Ausfälle zu reduzieren. Erneuerbare Kapazitätserweiterungen erhöhen den Bedarf an Echtzeit-Asset-Transparenz. Versorgungsunternehmen übernehmen Überwachungslösungen, um die Expansion von Hochspannungsnetzen zu unterstützen. Regierungsgestützte Reformen im Energiesektor stärken die Nachfrage weiter. Asien-Pazifik bleibt der am schnellsten wachsende regionale Markt.

Lateinamerika

Lateinamerika hat einen Marktanteil von 7%, unterstützt durch laufende Modernisierungen der Strominfrastruktur. Versorgungsunternehmen investieren in Überwachungssysteme, um die Zuverlässigkeit des Netzes zu verbessern und technische Verluste zu reduzieren. Die Erweiterung von Projekten im Bereich erneuerbare Energien erhöht die Anforderungen an die Überwachung in Übertragungsstationen. Budgetbeschränkungen begrenzen die schnelle Einführung, aber gezielte Modernisierungsprogramme fördern das Wachstum. Länder konzentrieren sich darauf, die Ausfalldauer durch bessere Fehlererkennung zu reduzieren. Internationale Finanzierung für Netzprojekte unterstützt ebenfalls die Einführung. Die Region zeigt stetigen Fortschritt bei der Implementierung von Überwachungssystemen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen Marktanteil von 5%, angetrieben durch Netzausbau und Bemühungen zur Diversifizierung der Energiequellen. Versorgungsunternehmen setzen Überwachungssysteme ein, um Hochspannungsübertragungsnetze zu unterstützen. Das Wachstum bei erneuerbaren und grenzüberschreitenden Energieprojekten erhöht die Nachfrage nach Anlagenüberwachung. Harte Betriebsumgebungen steigern die Notwendigkeit für Echtzeit-Überwachung des Gerätezustands. Investitionen in Smart-Grid-Initiativen unterstützen die schrittweise Einführung. Während die Einführung selektiv bleibt, fördert die langfristige Infrastrukturentwicklung das regionale Marktwachstum.

Marktsegmentierungen:

Nach Komponente

- Hardware

- Software

- Dienstleistungen

Nach Typ

Nach Technologie

Nach Bereitstellung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft hebt Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions und Hyundai Electric & Energy Systems als führende Teilnehmer hervor. Diese Unternehmen konkurrieren mit umfassenden Überwachungsportfolios für Umspannwerke, die Sensoren, intelligente elektronische Geräte, Analysesoftware und Integrationsdienste kombinieren. Marktführer nutzen starke EPC-Fähigkeiten und langfristige Beziehungen zu Versorgungsunternehmen, um sich große Übertragungsprojekte zu sichern. Die Akteure konzentrieren sich auf digitale Umspannwerksplattformen, zustandsbasierte Überwachung und prädiktive Analysen, um die Differenzierung zu stärken. Strategische Investitionen zielen auf die Modernisierung des Netzes, Unterstützung der Integration erneuerbarer Energien und cyber-sicherheitsbereite Architekturen ab. Unternehmen erweitern auch ihr Dienstleistungsangebot, um Lebenszyklusmanagement und Fernüberwachung einzuschließen. Der Wettbewerb bleibt intensiv, da Anbieter Kosten-effizienz mit fortschrittlicher Funktionalität in Einklang bringen. Ständige Innovation, Systemzuverlässigkeit und nahtlose Integration mit bestehender Infrastruktur definieren den Wettbewerbsvorteil in diesem Markt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

Jüngste Entwicklungen

- Im September 2024 unterzeichnete Siemens Energy Netzaufrüstungsverträge mit Eletrobras in Brasilien. Der Umfang umfasste die Online-Überwachung von gelösten Gasen für Transformatorstationen und Umspannwerke.

- Im Februar 2024 brachte General Electric GridBeats über das Grid Solutions-Geschäft von GE Vernova auf den Markt. GridBeats zielt auf die digitale Überwachung und Automatisierung der Netzinfrastruktur ab.

- Im März 2023 beauftragte Tohoku Electric Power Toshiba Energy Systems mit der Erstellung eines STATCOM. Dieses STATCOM wird dazu beitragen, das Netz effektiver zu betreiben und den reibungslosen Betrieb während komplexer Stromübertragungen zu verbessern, wodurch die Zuverlässigkeit bei Störungen in den Übertragungssystemen erhöht wird.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Typ, Technologie, Bereitstellung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Versorgungsunternehmen werden die Überwachungsbereitstellungen ausweiten, um groß angelegte Netzmodernisierungsprogramme zu unterstützen.

- Digitale Umspannwerke werden die Nachfrage nach integrierten Überwachungsplattformen steigern.

- Die Einführung der vorausschauenden Wartung wird bei Übertragungs- und Verteilungsanlagen zunehmen.

- Versorgungsunternehmen werden die Echtzeit-Überwachung des Anlagenzustands priorisieren, um Ausfallrisiken zu reduzieren.

- Die Integration erneuerbarer Energien wird den Überwachungsbedarf bei Hochspannungsumspannwerken intensivieren.

- Verkabelte Überwachungssysteme werden in kritischen Versorgungsanwendungen dominant bleiben.

- Cybersecurity-fähige Überwachungsarchitekturen werden eine stärkere Akzeptanz finden.

- Cloud-fähige Analysen werden das Fernmanagement von Umspannwerken unterstützen.

- Versorgungsunternehmen werden in Lebenszyklusdienste investieren, um die Anlagenleistung zu verbessern.

- Aufstrebende Regionen werden die Einführung durch gezielte Übertragungsaufrüstungen beschleunigen.