Marktübersicht

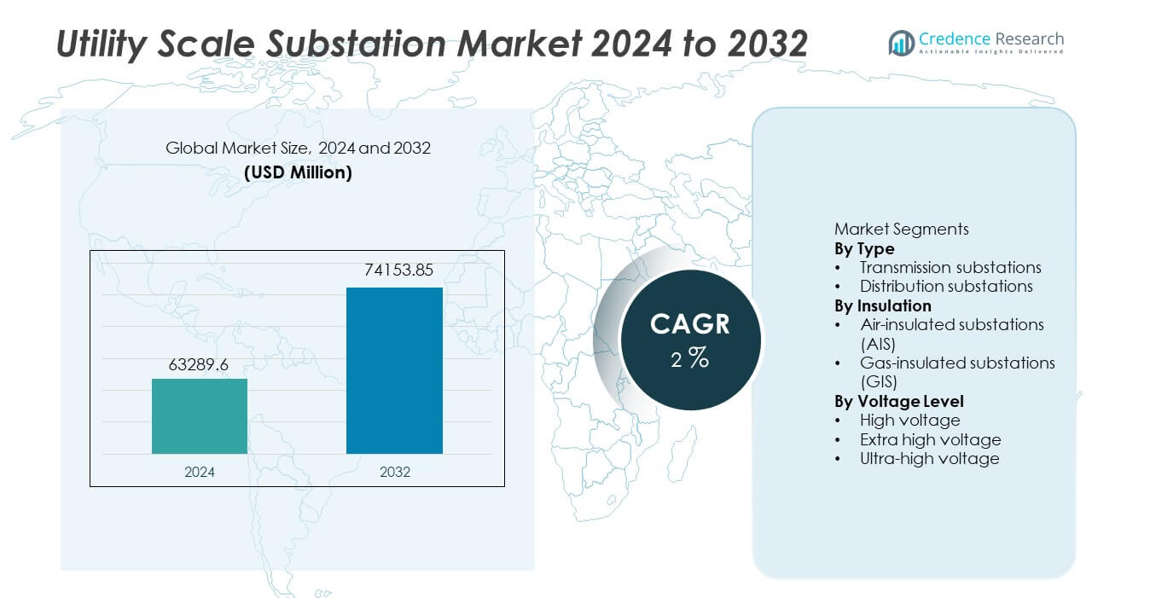

Der Markt für Utility-Scale-Umspannwerke wurde im Jahr 2024 auf 63.289,6 Millionen USD geschätzt und soll bis 2032 74.153,85 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 2% während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Utility-Scale-Umspannwerke 2024 |

63.289,6 Millionen USD |

| Utility-Scale-Umspannwerk-Markt, CAGR |

2% |

| Marktgröße für Utility-Scale-Umspannwerke 2032 |

74.153,85 Millionen USD |

Der Markt für Utility-Scale-Umspannwerke zeichnet sich durch eine starke Beteiligung von Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions und Hyundai Electric & Energy Systems aus. Diese Akteure konkurrieren durch schlüsselfertige EPC-Fähigkeiten, Hochspannungstechnik-Expertise und fortschrittliche digitale Umspannwerkslösungen. Der asiatisch-pazifische Raum führt den Markt mit einem genauen Anteil von 37,8% an, unterstützt durch den schnellen Ausbau der Übertragung, Urbanisierung und große Projekte zur Integration erneuerbarer Energien in China und Indien. Nordamerika folgt mit einem Marktanteil von 26,1%, angetrieben durch Netzmodernisierung, Ersatz alternder Umspannwerke und Zuverlässigkeitsinvestitionen. Europa hält einen Anteil von 24,4%, unterstützt durch Energieübergangsziele, grenzüberschreitende Verbindungen und die Einführung gasisolierter Umspannwerke. Die Wettbewerbsstärke bleibt auf Zuverlässigkeit, Automatisierung und die Durchführung großangelegter Projekte konzentriert.

Markteinblicke

- Der Markt für Utility-Scale-Umspannwerke wurde im Jahr 2024 auf 63.289,6 Millionen USD geschätzt und soll während des Prognosezeitraums mit einer CAGR von 2% wachsen.

- Das Marktwachstum wird durch den Ausbau des Übertragungsnetzes, die Integration erneuerbarer Energien, die Elektrifizierung der Städte und den Ersatz alternder Umspannwerksinfrastruktur in Versorgungsnetzen angetrieben.

- Gasisolierte Umspannwerke stellen aufgrund des kompakten Designs, des geringeren Flächenbedarfs und der Eignung für städtische und dicht besiedelte Installationen einen Segmentanteil von 54,2% dar, während Übertragungsumspannwerke nach Typ mit einem Anteil von 61,7% dominieren.

- Die Wettbewerbsaktivität bleibt stark, wobei sich globale Akteure auf digitale Umspannwerke, Automatisierungssysteme und Hochspannungszuverlässigkeit konzentrieren, während regionale EPC-Unternehmen durch Kosteneffizienz und lokalisierte Ausführung konkurrieren.

- Der asiatisch-pazifische Raum führt den Markt mit einem regionalen Anteil von 37,8% an, gefolgt von Nordamerika mit 26,1% und Europa mit 24,4%, unterstützt durch Netzmodernisierung, Projekte zur Evakuierung erneuerbarer Energien und die Entwicklung grenzüberschreitender Übertragungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Der Markt für Versorgungsmaßstab-Umspannwerke umfasst nach Typ Übertragungs- und Verteilungsumspannwerke, wobei Übertragungsumspannwerke mit einem Marktanteil von 57,8 % führend sind. Übertragungsumspannwerke spielen eine entscheidende Rolle bei der Spannungsanpassung für den Langstreckenstromtransfer über Regionen hinweg. Versorgungsunternehmen priorisieren diese Umspannwerke, um den Netzausbau, die interregionale Konnektivität und die Integration großer erneuerbarer Energieprojekte zu unterstützen. Steigende Stromnachfrage, grenzüberschreitender Stromhandel und der Austausch alternder Übertragungsinfrastruktur treiben die Nachfrage weiter an. Verteilungsumspannwerke bleiben für die lokale Stromversorgung unerlässlich, aber höhere Investitionsintensität und strategische Bedeutung positionieren Übertragungsumspannwerke als dominantes Teilsegment.

- Zum Beispiel hat Siemens Energy ein 765-kV-Übertragungsumspannwerk in Indien installiert, das den Stromtransfer über 6.000 MW über regionale Netze unterstützt.

Nach Isolierung

Basierend auf der Isolierung ist der Markt in luftisolierte Umspannwerke (AIS) und gasisolierte Umspannwerke (GIS) unterteilt, wobei AIS einen dominanten Anteil von 61,3 % ausmacht. Versorgungsunternehmen setzen AIS aufgrund niedrigerer Kapitalkosten, einfacherer Konstruktion und einfacher Wartung in Gebieten mit ausreichender Landverfügbarkeit weit verbreitet ein. AIS-Lösungen bleiben für große Außenumspannwerke in ländlichen und halbstädtischen Regionen bevorzugt. Allerdings steigt die GIS-Adoption in platzbeschränkten städtischen Umgebungen weiter an. Der fortlaufende Netzausbau in Entwicklungsländern und kostenempfindliche Projekte unterstützen weiterhin die Dominanz luftisolierter Umspannwerke.

- Zum Beispiel hat Hitachi Energy ein luftisoliertes Umspannwerk mit einer Nennspannung von 400 kV und einer Kurzschlusskapazität von über 63 kA für ein nationales Netzausbauprojekt in Betrieb genommen. Gasisolierte Umspannwerke gewinnen in dicht besiedelten städtischen Gebieten an Bedeutung, aber luftisolierte Systeme bleiben weit verbreitet.

Nach Spannungsniveau

Nach Spannungsniveau umfasst der Markt Hochspannungs-, Höchstspannungs- und Ultrahochspannungsumspannwerke, wobei Höchstspannungsumspannwerke mit einem Anteil von 48,6 % den größten Anteil halten. Diese Umspannwerke unterstützen den Massentransport von Strom über lange Distanzen mit reduzierten Verlusten. Versorgungsunternehmen setzen Höchstspannungsinfrastruktur ein, um große Erzeugungsquellen, einschließlich thermischer, hydroelektrischer und erneuerbarer Anlagen, mit Lastzentren zu verbinden. Wachstum in grenzüberschreitenden Übertragungskorridoren und Netzverstärkungsprojekten stärkt die Nachfrage. Hochspannungsumspannwerke bedienen regionale Netze, während Ultrahochspannungssysteme mit groß angelegten nationalen Netzprojekten stetig wachsen.

Wichtige Wachstumstreiber

Netzmodernisierung und Ersatz alternder Infrastruktur

Versorgungsunternehmen weltweit investieren stark in die Modernisierung alternder Umspannwerksinfrastruktur. Viele bestehende Umspannwerke arbeiten über die geplante Lebensdauer hinaus und sind mit Zuverlässigkeitsrisiken konfrontiert. Ersatz- und Sanierungsprojekte treiben die anhaltende Nachfrage nach Umspannwerken im Versorgungsmaßstab an. Moderne Umspannwerke verbessern die Betriebseffizienz, reduzieren Ausfallrisiken und unterstützen die fortschrittliche Netzsteuerung. Regierungen priorisieren die Netzresilienz, um der steigenden Stromnachfrage und extremen Wetterereignissen gerecht zu werden. Digitale Schutz- und Automatisierungsupgrades stärken den Investitionsbedarf weiter. Dieser Modernisierungsfokus bleibt ein zentraler Treiber für das langfristige Marktwachstum.

- Zum Beispiel hat ABB eine nationale Versorgungsstation mit Relion-Schutzrelais aufgerüstet, die Fehlererkennungszyklen unter 20 Millisekunden bewältigen und über 10.000 I/O-Signale innerhalb eines Steuerungssystems unterstützen.

Erweiterung der Übertragungsnetze und Stromverbindungen

Der steigende Stromverbrauch und die Anforderungen an den interregionalen Stromtransfer fördern die Erweiterung der Übertragungsnetze. Versorgungsunternehmen bauen neue Umspannwerke, um Langstrecken- und grenzüberschreitende Stromflüsse zu unterstützen. Die Integration großer Erzeugungsanlagen erfordert eine robuste Umspannwerksinfrastruktur. Übertragungskorridore, die erneuerbare Energiezonen mit Lastzentren verbinden, erhöhen die Bereitstellung. Stromhandel und Netzverbindungsprojekte stärken die Nachfrage. Umspannwerke spielen eine zentrale Rolle bei der Spannungsregelung und Systemstabilität. Dieser Expansionstrend unterstützt das Marktwachstum stark.

- Zum Beispiel lieferte GE Vernova Umspannwerksausrüstung für ein 500-kV-Übertragungsprojekt, das darauf ausgelegt ist, 3.000 MW zu transportieren und Fehlerklärzeiten unter 40 Millisekunden in verbundenen Netzen zu unterstützen.

Wachstum der Integration erneuerbarer Energien

Die Integration erneuerbarer Energien im großen Maßstab treibt die Entwicklung von Umspannwerken voran. Wind-, Solar- und Wasserkraftprojekte erfordern neue Netzanschlusspunkte. Versorgungsumspannwerke ermöglichen Spannungsumwandlung und Netzanpassung. Variable Erzeugung erhöht die Nachfrage nach fortschrittlichen Schutz- und Steuerungssystemen. Versorgungsunternehmen setzen Umspannwerke ein, um die Unbeständigkeit zu verwalten und die Stabilität zu erhalten. Ziele für erneuerbare Energien beschleunigen Investitionen in die Infrastruktur. Dieser Übergang zu sauberer Energie bleibt ein wichtiger Wachstumstreiber.

Wichtige Trends und Chancen

Steigende Akzeptanz von gasisolierten und kompakten Umspannwerken

Versorgungsunternehmen setzen zunehmend gasisolierte Umspannwerke in städtischen und platzbeschränkten Gebieten ein. GIS-Lösungen reduzieren den Platzbedarf und bieten gleichzeitig hohe Zuverlässigkeit. Urbanisierung und Flächenbeschränkungen beschleunigen die Akzeptanz. Kompakte Umspannwerke unterstützen unterirdische und Inneninstallationen. Dieser Trend schafft Chancen für Anbieter, die platzsparende Designs anbieten. Wachstum bei Modernisierungen von Metropolennetzen unterstützt die anhaltende Nachfrage. Die GIS-Akzeptanz erweitert die Marktchancen.

- Zum Beispiel lieferte Mitsubishi Electric ein 300-kV-gasisoliertes Umspannwerk mit einem kompakten Bucht-Design mit Sammelschienenhöhen unter 6,5 Metern und einer kontinuierlichen Nennstromkapazität von 4.000 A, das dichte städtische Übertragungsnetze unterstützt.

Integration von digitalen und intelligenten Umspanntechnologien

Digitale Umspannwerke gewinnen in Versorgungsnetzen an Bedeutung. Fortschrittliche Sensoren, Kommunikationssysteme und Automatisierung verbessern die Überwachung und Steuerung. Versorgungsunternehmen übernehmen digitale Umspannwerke, um die Zuverlässigkeit zu erhöhen und den Wartungsaufwand zu reduzieren. Echtzeitdaten unterstützen die vorausschauende Wartung und schnellere Fehlerreaktion. Smart-Grid-Initiativen treiben die Einführung digitaler Lösungen voran. Anbieter, die integrierte digitale Plattformen anbieten, erlangen Wettbewerbsvorteile. Dieser Trend eröffnet neue Wachstumswege.

- Zum Beispiel implementierte Schneider Electric ein digitales Umspannwerk mit IEC 61850-Prozessbus-Architektur, das Schutzreaktionszeiten unter 10 Millisekunden ermöglicht und mehr als 5.000 Echtzeitdatenpunkte innerhalb eines einzigen Steuerungssystems integriert.

Wichtige Herausforderungen

Hohe Kapitalinvestitionen und lange Projektlaufzeiten

Umspannwerke im Versorgungsmaßstab erfordern erhebliche anfängliche Kapitalinvestitionen. Projekte beinhalten komplexe Ingenieurarbeiten und lange Genehmigungszyklen. Budgetbeschränkungen verzögern die Umsetzung in einigen Regionen. Grundstückserwerb und behördliche Genehmigungen verlängern die Zeitpläne. Versorgungsunternehmen müssen Kosten mit Leistung und Zuverlässigkeit in Einklang bringen. Lange Projektdauern verlangsamen den Marktdurchsatz. Die Kapitalintensität bleibt eine große Herausforderung.

Komplexe regulatorische und umweltbezogene Compliance

Umspannwerksprojekte stehen vor strengen regulatorischen und umweltbezogenen Anforderungen. Die Einhaltung von Sicherheits-, Landnutzungs- und Emissionsstandards erhöht die Komplexität. Genehmigungsverzögerungen beeinflussen die Projektzeitpläne. GIS-Umspannwerke stehen unter Beobachtung hinsichtlich Gasmanagement und Umweltauswirkungen. Versorgungsunternehmen müssen auf Gemeinschafts- und Umweltbedenken eingehen. Regulatorische Komplexität erhöht das Entwicklungsrisiko. Diese Herausforderung beeinflusst die Geschwindigkeit der Umsetzung.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 26,4 % im Markt für Versorgungsumspannwerke. Die Nachfrage wird durch die Modernisierung des Netzes und den Ersatz alternder Übertragungs- und Verteilungsinfrastruktur in den Vereinigten Staaten und Kanada angetrieben. Versorgungsunternehmen investieren in neue Umspannwerke, um Zuverlässigkeit, Widerstandsfähigkeit und Ausfallmanagement zu verbessern. Das Wachstum der Integration erneuerbarer Energien und des länderübergreifenden Stromtransfers erhöht die Umspannwerk-Upgrades. Die Expansion von Rechenzentren und Elektrifizierungsinitiativen unterstützt ebenfalls die Nachfrage. Fortschrittliche Automatisierungs- und digitale Schutzsysteme finden breitere Akzeptanz. Stabile regulatorische Rahmenbedingungen und anhaltende Ausgaben der Versorgungsunternehmen unterstützen ein stetiges regionales Marktwachstum.

Europa

Europa macht 23,8 % des globalen Marktanteils für Versorgungsumspannwerke aus. Der starke Fokus auf Energiewende und Dekarbonisierung treibt Investitionen in Übertragungs- und Verteilungsumspannwerke an. Länder wie Deutschland, Frankreich und das Vereinigte Königreich modernisieren Umspannwerke, um die Integration erneuerbarer Energien und grenzüberschreitende Stromflüsse zu unterstützen. Der Ersatz alternder Infrastruktur bleibt ein wichtiger Treiber. Urbanisierung erhöht die Akzeptanz kompakter und gasisolierter Umspannwerke. Strenge Netzzuverlässigkeits- und Sicherheitsstandards beeinflussen die Beschaffung. Laufende Interkonnektionsprojekte und Smart-Grid-Initiativen unterstützen die regionale Marktexpansion.

Asien-Pazifik

Asien-Pazifik führt den Markt mit einem Anteil von 34,7 % an. Schnelle Urbanisierung, industrielles Wachstum und steigende Stromnachfrage treiben den großflächigen Einsatz von Umspannwerken in China, Indien, Japan und Südostasien voran. Regierungen investieren stark in den Ausbau der Übertragung und die Verstärkung des Netzes. Die Integration erneuerbarer Energien und die Entwicklung von Ultra-Hochspannungs-Korridoren erhöhen die Umspannwerk-Installationen. Wachsende Elektrifizierung und Infrastrukturentwicklung unterstützen die anhaltende Nachfrage. Kostengünstige Bauweise und große Projektpipelines positionieren Asien-Pazifik als dominierenden und am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika hält einen Marktanteil von 8,1 % im Markt für Versorgungsumspannwerke. Das Wachstum wird durch Netzausbau und Projekte für erneuerbare Energien in Brasilien, Mexiko und Chile unterstützt. Versorgungsunternehmen investieren in Umspannwerke, um Zuverlässigkeit zu verbessern und Übertragungsverluste zu reduzieren. Der Ausbau der Wind- und Solarkapazität erhöht die Nachfrage nach neuen Netzanschlusspunkten. Budgetbeschränkungen verlangsamen großflächige Einsätze, aber laufende Infrastruktur-Upgrades unterstützen moderates Wachstum. Regulatorische Reformen und regionale Energieintegrationsprojekte unterstützen die langfristige Marktentwicklung.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht 7,0 % des globalen Marktanteils aus. Die Nachfrage wird durch den Ausbau der Strominfrastruktur in den Golfstaaten und Elektrifizierungsbemühungen in ganz Afrika angetrieben. Große Übertragungsprojekte und Entwicklungen im Bereich erneuerbare Energien erhöhen die Umspannwerk-Installationen. Versorgungsunternehmen setzen Umspannwerke ein, um Industriegebiete, städtisches Wachstum und Netzstabilität zu unterstützen. Harte Umweltbedingungen treiben die Nachfrage nach robusten und zuverlässigen Designs an. Langfristige Pläne zur Energiediversifizierung und Infrastrukturinvestitionen unterstützen den stetigen regionalen Marktfortschritt.

Marktsegmentierungen:

Nach Typ

- Übertragungsstationen

- Verteilungsstationen

Nach Isolierung

- Luftisolierte Stationen (AIS)

- Gasisolierte Stationen (GIS)

Nach Spannungsniveau

- Hochspannung

- Sehr hohe Spannung

- Ultrahohe Spannung

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft hebt einen kapitalintensiven und technologiegetriebenen Markt hervor, der von Siemens Energy, ABB Ltd., Schneider Electric, General Electric, Hitachi Energy, Mitsubishi Electric Corporation, Eaton Corporation, Larsen & Toubro, Toshiba Energy Systems & Solutions und Hyundai Electric & Energy Systems angeführt wird. Diese Akteure konkurrieren durch schlüsselfertige EPC-Fähigkeiten, fortschrittliche Schutz- und Kontrollsysteme und starke Beziehungen zu Versorgungsunternehmen und Übertragungsbetreibern. Führende Unternehmen konzentrieren sich auf Hochspannungs- und sehr-hochspannungsstationen, digitale Automatisierung und Zuverlässigkeitsverbesserungen zur Unterstützung der Netzmodernisierung. Investitionen in gasisolierte und kompakte Stationen adressieren Platzbeschränkungen in städtischen Gebieten. Globale Anbieter nutzen Skalierung, technische Tiefe und Lebenszyklusdienste, während regionale Unternehmen durch lokalisierte Fertigung und Kosteneffizienz konkurrieren. Strategische Partnerschaften, langfristige Versorgungsverträge und die Teilnahme an Projekten zur Integration erneuerbarer Energien und zur Vernetzung bleiben zentral für die Wettbewerbspositionierung im Markt für Versorgungsmaßstab-Stationen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Siemens Energy

- ABB Ltd.

- Schneider Electric

- General Electric

- Hitachi Energy

- Mitsubishi Electric Corporation

- Eaton Corporation

- Larsen & Toubro

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

Jüngste Entwicklungen

- Im November 2024 teilte Schneider Electric neue Updates zu „Virtuellen Umspannwerken“ auf der Enlit 2024 mit. Schneider hob auch die Virtualisierung der PowerLogic T300 RTU auf der E4S-Plattform hervor.

- Im Mai 2024 kündigte Siemens Energy einen Netzausbauvertrag mit Energinet an. Der Umfang umfasst Hochspannungs-Umspannwerksausrüstung für die Übertragungs-Upgrades in Dänemark.

- Im April 2024 hat Hitachi Energy einen Auftrag von SP Energy Networks erhalten, um eine innovative Lösung zur Netzqualität zu entwerfen und umzusetzen, die darauf abzielt, das Netz zu stabilisieren und die Übertragung erneuerbarer Energien von Schottland nach England zu verbessern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Isolierung, Spannungsebene und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Programme zur Netzmodernisierung werden weiterhin Umspannwerks-Upgrades vorantreiben.

- Die Integration erneuerbarer Energien wird die Nachfrage nach neuen Umspannwerken erhöhen.

- Digitale und automatisierte Umspannwerke werden eine breitere Akzeptanz bei Versorgungsunternehmen finden.

- Gasisolierte Umspannwerke werden in städtischen Gebieten verstärkt eingesetzt werden.

- Der Netzausbau wird ein wichtiger Investitionsfokus für Versorgungsunternehmen bleiben.

- Der Ersatz alternder Infrastruktur wird die stetige Marktnachfrage unterstützen.

- Asien-Pazifik wird die Führung bei neuen Umspannwerksinstallationen beibehalten.

- Investitionen in Netzresilienz und -zuverlässigkeit werden die Beschaffungsprioritäten prägen.

- EPC-Partnerschaften werden eine entscheidende Rolle bei Großprojekten spielen.

- Der Wettbewerb wird sich durch Technologie, Servicequalität und Ausführungsfähigkeit verschärfen.