Marktübersicht

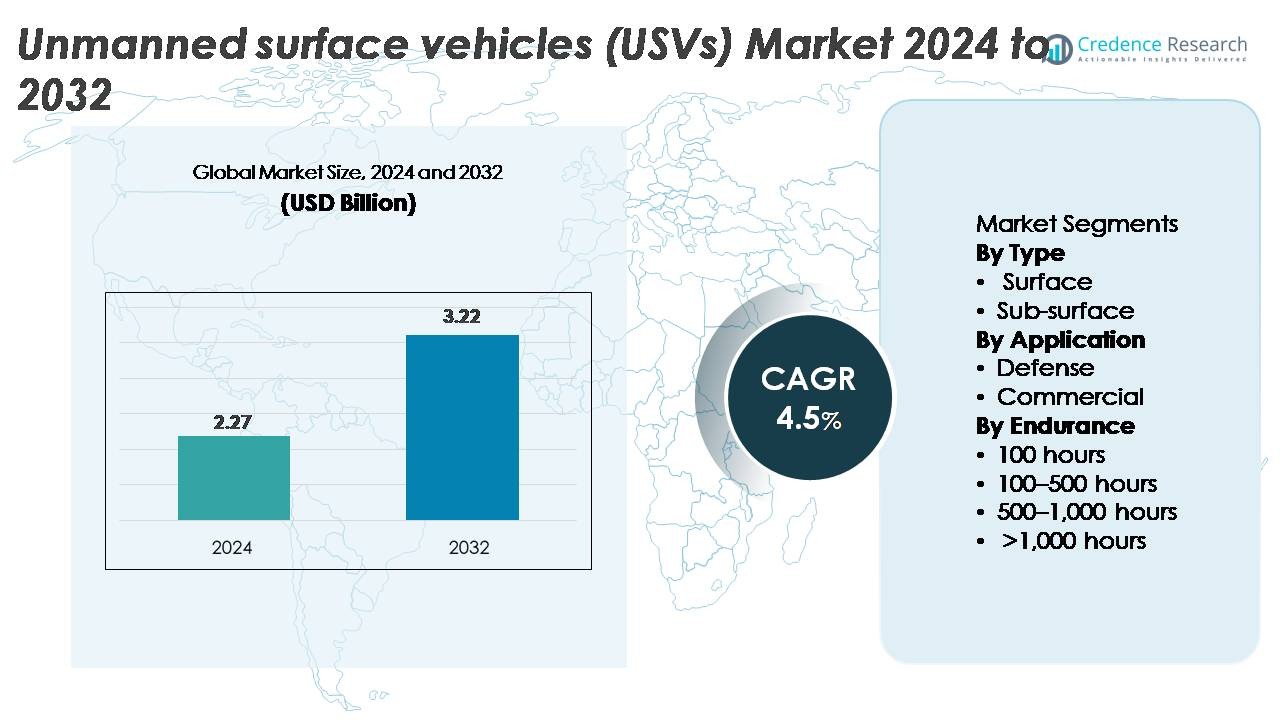

Der globale Markt für unbemannte Überwasserfahrzeuge (USVs) wurde im Jahr 2024 auf 2,27 Milliarden USD geschätzt und soll bis 2032 auf 3,22 Milliarden USD anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für unbemannte Überwasserfahrzeuge (USVs) 2024 |

2,27 Milliarden USD |

| Markt für unbemannte Überwasserfahrzeuge (USVs), CAGR |

4,5% |

| Marktgröße für unbemannte Überwasserfahrzeuge (USVs) 2032 |

3,22 Milliarden USD |

Der USVs-Markt wird durch eine starke Mischung aus Verteidigungsunternehmen, Innovatoren der maritimen Robotik und Anbietern autonomer Systeme geprägt. Zu den Hauptakteuren gehören OceanAlpha, BAE Systems, Liquid Robotics, ECA Groupe, Fugro, Maritime Robotics AS, 5G International Inc., Kongsberg Maritime, L3Harris Technologies und Elbit Systems Ltd., die durch die Weiterentwicklung von Mehrzweckplattformen, KI-gestützter Navigation und Antriebssystemen mit langer Ausdauer konkurrieren. Diese Unternehmen konzentrieren sich auf die Integration modularer Nutzlasten, das autonome Missionsmanagement und sensorreiche Designs, um sowohl Verteidigungs- als auch kommerzielle Anwendungen zu unterstützen. Nordamerika führt den globalen USVs-Markt mit einem dominanten Anteil von 40 % an, angetrieben durch groß angelegte Marine-Modernisierung, hohe Verteidigungsausgaben und starke technologische Innovationsökosysteme, die die schnelle Einführung unbemannter maritimer Systeme beschleunigen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für unbemannte Überwasserfahrzeuge (USVs) erreichte im Jahr 2024 2,27 Milliarden USD und wird voraussichtlich bis 2032 3,22 Milliarden USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum.

- Starkes Marktwachstum wird durch steigende Investitionen in die maritime Sicherheit, ISR-Modernisierung, Offshore-Energieerhebungen und Umweltüberwachung angetrieben, wobei Überwasser-USVs aufgrund ihrer breiteren Missionsflexibilität und höheren Beschaffungsmengen den dominanten ~80% Anteil halten.

- Zu den wichtigsten Trends gehören die zunehmende Einführung von autonomen Langzeitplattformen, Schwarmoperationen mit mehreren Fahrzeugen, KI-gesteuerte Navigation und die erweiterte Nutzung in Offshore-Windkraft, Hafenautomatisierung und ozeanografischer Forschung in großen Volkswirtschaften.

- Der Wettbewerb bleibt hoch, mit Unternehmen wie OceanAlpha, L3Harris, BAE Systems, Kongsberg Maritime, Fugro und ECA Groupe, die modulare Designs, Hybridantriebe und Missionsautonomie vorantreiben, trotz Einschränkungen im Zusammenhang mit regulatorischer Unsicherheit, Navigationskonformität und Cybersecurity-Risiken.

- Regional führt Nordamerika mit einem Anteil von ~40%, gefolgt von Europa mit ~30% und Asien-Pazifik mit ~23%, angetrieben von der Modernisierung der Marine, dem Wachstum der Offshore-Infrastruktur und der Ausweitung autonomer maritimer Operationen.

Marktsegmentierungsanalyse:

Nach Typ

Überwasser-USVs dominieren den Markt mit einem geschätzten Anteil von 78–80%, angetrieben durch ihre breite Einsatzfähigkeit in der maritimen Überwachung, hydrographischen Vermessung, Hafensicherheit und Umweltüberwachung. Ihre größere Nutzlastkapazität, modulare Sensorintegration und betriebliche Stabilität machen sie zur bevorzugten Plattform für Verteidigungs- und kommerzielle Programme. Unterwasser-USVs, obwohl kleiner im Anteil, gewinnen Interesse für Minenabwehr und Unterwasserinspektionen. Das Wachstum in diesem Segment wird durch Fortschritte in kompakten Antriebssystemen und verbesserter akustischer Kommunikation unterstützt, aber Überwasserfahrzeuge bleiben der primäre Umsatzgenerator aufgrund höherer Beschaffungsmengen und breiterer Missionsanpassungsfähigkeit.

- Zum Beispiel unterstützt der Otter Pro USV von Maritime Robotics eine Nutzlast von 30 kg, operiert bis zu 20 Stunden (bei 2 Knoten) und integriert hochauflösende Mehrstrahlsonare für küstennahe hydrographische Missionen, was die betriebliche Skalierbarkeit moderner Überwasserplattformen demonstriert.

Nach Anwendung

Verteidigungsanwendungen machen den dominanten Marktanteil von etwa 72–75% aus, angetrieben durch steigende Investitionen in die maritime Domänenbewusstheit, autonome Patrouillen, U-Boot-Abwehrunterstützung und Aufklärungs-, Überwachungs- und Erkundungsmissionen (ISR). Marine-Modernisierungsprogramme priorisieren zunehmend unbemannte Überwasserflotten, um das Risiko für Bediener zu reduzieren und die Fähigkeiten zur dauerhaften Überwachung zu erweitern. Kommerzielle Anwendungen wachsen stetig, angetrieben durch Offshore-Energieinspektionen, Umweltdatenerfassung und Hafenautomatisierung. Dennoch behält die Verteidigung die Führung aufgrund von groß angelegten Beschaffungsverträgen, Multi-Missions-Nutzlastintegrationen und kontinuierlicher Entwicklung autonomer Navigations- und Bedrohungsreaktionssysteme, die auf militärische maritime Operationen zugeschnitten sind.

- Zum Beispiel ist der C-Worker 15 USV von L3Harris eine 15-Meter-autonome Plattform mit einer Ausdauer von über 20 Tagen und unterstützt fortschrittliche Radar-, AIS-, EO/IR- und autonome Navigationssysteme für Marine-ISR- und Ozeanvermessungsmissionen. Das Schiff trägt große modulare Nutzlasten für Hydrographie und Unterwasserkartierung, obwohl spezifische Kapazitäten eher proprietär als in der 10-Tonnen-Klasse bleiben.

Nach Ausdauer

USVs mit einer Ausdauer von 100–500 Stunden stellen das größte Segment dar, mit einem Marktanteil von etwa 40–45 %, da sie die Missionsdauer, Kraftstoffeffizienz und Nutzlastflexibilität für Verteidigungspatrouillen und kommerzielle Vermessungsoperationen ausbalancieren. Systeme mit weniger als 100 Stunden dienen Kurzstreckenaufgaben, sind jedoch durch den Einsatzradius begrenzt. Plattformen mit einer Ausdauer von 500–1.000 Stunden und >1.000 Stunden gewinnen an Bedeutung für Überwachungen auf offener See, langfristige wissenschaftliche Forschung und dauerhafte Aufklärungsmissionen. Das Wachstum bei USVs mit ultralanger Ausdauer wird durch Verbesserungen bei Hybridantrieben, solarunterstützten Energiesystemen und autonomen Navigationsalgorithmen angetrieben, aber die mittlere Ausdauer bleibt dominant aufgrund der breiten Missionskompatibilität.

Wichtige Wachstumsfaktoren

Erweiterung der maritimen Sicherheit und ISR-Modernisierungsprogramme

Globale Seestreitkräfte erweitern rasch ihre Fähigkeiten in der maritimen Sicherheit sowie in der Aufklärung, Überwachung und Erkundung (ISR), was eine anhaltende Nachfrage nach unbemannten Überwasserfahrzeugen schafft. Verteidigungsbehörden priorisieren zunehmend autonome maritime Mittel, um die Überwachungsabdeckung zu erweitern, die Personalaussetzung zu reduzieren und die Reaktionsfähigkeit in umkämpften Gewässern zu stärken. USVs, die mit Radar, EO/IR-Sensoren, AIS-Modulen und elektronischen Kriegssystemen ausgestattet sind, ermöglichen eine kontinuierliche Überwachung ohne ständige bemannte Einsätze. Länder mit großen Küstenlinien, insbesondere im Indo-Pazifik und Nordatlantik, beschleunigen Investitionen in autonome Flotten, um Piraterie, illegale Fischerei, Schmuggel und Eindringungsbedrohungen entgegenzuwirken. Der Übergang zu verteilten maritimen Operationen unterstützt auch den Einsatz von USVs als Kommunikationsrelais, Täuschziele und Kraftmultiplikatoren. In Kombination mit erhöhten Verteidigungsbudgets und mehrjährigen Beschaffungsprogrammen bleibt die maritime Modernisierung ein grundlegender Katalysator für die USV-Adoption in taktischen, operativen und strategischen maritimen Bereichen.

- Zum Beispiel unterstützt das Seagull USV von Elbit Systems mehrmissionale Marineoperationen mit einer Ausdauer von über 4 Tagen, einer Missionsreichweite von 1.900 km und der Fähigkeit, ein geschlepptes Sonarsystem für U-Boot-Abwehrfähigkeiten einzusetzen, die in NATO-Übungen validiert wurden.

Steigende Bedürfnisse in der Offshore-Energie, hydrographischen Vermessung und Umweltüberwachung

Kommerzielle Sektoren übernehmen USVs in beschleunigtem Tempo, um den wachsenden Anforderungen an Meeresbodenvermessung, ozeanografische Forschung, Offshore-Infrastrukturinspektion und Umweltüberwachung gerecht zu werden. Offshore-Windentwickler, Öl- und Gasbetreiber sowie Meeresvermessungsunternehmen bevorzugen USVs aufgrund ihrer Fähigkeit, hochauflösende akustische Kartierungen, Unterwasserpipeline-Bewertungen und bathymetrische Vermessungen zu einem Bruchteil der Kosten von bemannten Schiffen durchzuführen. Ihre Ausdauer, Manövrierfähigkeit und Fähigkeit, kontinuierlich unter rauen Bedingungen zu operieren, verbessern die Vermessungseffizienz erheblich. Die steigende Anzahl von Offshore-Windprojekten, insbesondere in Europa, Ostasien und Nordamerika, hat die Nachfrage nach autonomen Plattformen verstärkt, die in der Lage sind, Daten über lange Zeiträume zu sammeln und nahezu in Echtzeit zu berichten. Umweltbehörden setzen USVs auch zur Verschmutzungsverfolgung, Wasserqualitätsanalyse und Klimaforschung ein, was die Akzeptanz weiter verbreitert. Da der regulatorische Druck für sicherere, sauberere und störungsärmere maritime Operationen zunimmt, verlagern sich kommerzielle Industrien weiterhin auf autonome Überwasserplattformen.

- Zum Beispiel operiert Fugros Blue Essence USV typischerweise mit einer Vermessungsgeschwindigkeit von 4 Knoten (etwa 7,4 km/h). Es setzt das Blue Volta eROV ein, das für Tiefen bis zu 450 Meter ausgelegt ist, und wird vollständig ferngesteuert von landgestützten Zentren über eine robuste 4G/VSAT/Iridium-Hybridverbindung, die Offshore-Inspektionskampagnen mit einer Ausdauer von bis zu 10-17 Tagen ohne Nachtanken ermöglicht.

Technologische Fortschritte in Autonomie, Navigation und Hybridantrieb

Schnelle Fortschritte in KI-basierter Navigation, Kollisionsvermeidung und Missionsautomatisierung verändern den operativen Wert von USVs in verschiedenen Sektoren. Moderne Plattformen integrieren Multi-Sensor-Fusion, GNSS-freie Navigation, adaptive Routenplanung und Echtzeit-Situationsbewusstsein, was komplexe Missionen mit minimaler menschlicher Aufsicht ermöglicht. Parallel dazu führen Fortschritte in Hybrid-Elektroantrieb, solarunterstützten Energiesystemen und geräuscharmen Energiemodulen zu längerer Missionsdauer und reduzierten Betriebskosten. Modulare Nutzlastarchitekturen ermöglichen die nahtlose Integration von Sonar, LiDAR, Kommunikationsmodulen und bewaffneten Systemen für den Verteidigungseinsatz. Anbieter führen auch skalierbare Rumpfdesigns und interoperable Kommando- und Kontrollsysteme ein, die den aufkommenden Standards für maritime Autonomie entsprechen. Diese vernetzten Technologieverbesserungen erhöhen die Zuverlässigkeit, Missionsflexibilität und Sicherheit und machen USVs zunehmend attraktiv als Ersatz für bemannte Schiffe bei herausfordernden oder sich wiederholenden maritimen Aufgaben. Der kumulative Effekt von Autonomie- und Antriebsinnovationen bleibt einer der stärksten strukturellen Treiber in diesem Markt.

Wichtige Trends & Chancen

Wachstum von kollaborativen und schwarmbasierten autonomen maritimen Operationen

Schwarmautonomie und kooperative Mehrfahrzeug-Missionen entwickeln sich zu transformativen Chancen im USV-Markt. Verteidigungsbehörden testen verbundene USV-Gruppen, die synchronisierte Patrouillen, Minenerkennung, Perimeterverteidigung und verteilte Sensorik durchführen können. Diese Systeme reduzieren die Verwundbarkeit einzelner Einheiten und erweitern die Missionsreichweite dramatisch über große maritime Gebiete. Auch kommerzielle Betreiber sehen Potenzial in Multi-USV-Vermessungsflotten, die die Datenerfassung für die Charakterisierung von Offshore-Windstandorten, die Meeresbodenvermessung und die Umweltüberwachung beschleunigen. Fortschritte in sicherem Mesh-Netzwerken, geteilter Situationsbewusstheit und dezentraler Entscheidungsfindung ermöglichen widerstandsfähigere und skalierbarere autonome Operationen. Der Trend stimmt mit breiteren Verschiebungen hin zu unbemannten-mannschaftlichen Teams und verteilter maritimer Logistik überein und schafft neue Chancen für Systemintegratoren und Softwareentwickler, die sich auf Autonomiealgorithmen, plattformübergreifende Kommunikation und Flottenorchestrierungstools spezialisieren.

· Zum Beispiel demonstrierte das CMRE der NATO koordinierte Minenabwehrmissionen mit dem MUSCLE autonomen Unterwasserfahrzeug, das mit hochfrequentem synthetischem Apertur-Sonar operierte, um während mehrerer Systemtests in europäischen Gewässern großflächige Meeresbodenbilder zu liefern. Die Tests validierten kooperative Verhaltensweisen über unbemannte Oberflächen- und Unterwasserfahrzeuge hinweg, ohne sich auf eine einzelne Schiffsplattform zu verlassen.

Zunehmende Integration von USVs in Smart Ports und maritime Logistik

Die Modernisierung von Smart Ports eröffnet bedeutende Möglichkeiten für USVs in der Sicherheitsüberwachung, dem autonomen Frachtbegleiten, der Rumpfinspektion, der Unterstützung beim Ausbaggern und der Überwachung von Navigationsgefahren. Da Häfen digitale Infrastrukturen wie IoT-Sensoren, KI-gesteuertes Verkehrsmanagement und automatisierte Terminals übernehmen, fungieren USVs als mobile Datensammler und Sicherheitsverstärker. Ihre Fähigkeit, kontinuierlich zu arbeiten, Anomalien zu erkennen und Echtzeit-Situationsinformationen zu übermitteln, steigert die Effizienz der Häfen und reduziert die Abhängigkeit von manueller Arbeit. Darüber hinaus erkunden kommerzielle Schifffahrtsunternehmen den Einsatz von USVs für autonomes Schleppen, den Transport von Fracht auf der letzten Meile innerhalb von Häfen und die Unterstützung bei der Fernsteuerung. Diese Anwendungen stimmen mit globalen Zielen überein, Emissionen zu reduzieren, den Hafenverkehr zu optimieren und die Betriebssicherheit zu verbessern. Da mehr Hafenbehörden in Automatisierung und digitale Zwillinge investieren, sind USVs in der Lage, zu kritischen Komponenten der maritimen Logistikökosysteme der nächsten Generation zu werden.

Starke Chancen bei USVs mit langer Ausdauer und erneuerbarer Energie

Ein wachsender Trend zu kontinuierlicher Ozeanüberwachung und verlängerten Offshore-Missionen treibt die Nachfrage nach USVs an, die mit erneuerbaren und hybriden Systemen betrieben werden. Plattformen, die Solarpaneele, Wellenenergieumwandler und Hydrogeneratoren nutzen, können monatelang auf See bleiben und den Kraftstoffverbrauch sowie die Betriebskosten erheblich senken. Diese Langstreckenfahrzeuge sind für Klimaforschung, maritime Überwachung und tiefseeakustische Überwachung von hohem Wert. Da Länder Meeresschutzgebiete ausweiten und Umweltdatenanforderungen erhöhen, bieten USVs mit erneuerbarer Energie eine skalierbare und nachhaltige Lösung. Technologische Fortschritte in der Batteriedichte, korrosionsbeständigen Materialien und autonomen Energiemanagementsystemen verbessern die Missionsdauer und Zuverlässigkeit weiter. Dieser Trend eröffnet starke Chancen für Anbieter, die ultra-langstreckige Plattformen entwickeln, die auf Umweltwissenschaften, Verteidigungsaufklärung und Offshore-Asset-Überwachung zugeschnitten sind.

- Zum Beispiel operiert der Explorer USV von Saildrone mit Solar- und Windenergie und hat Missionen abgeschlossen, die über 370 Tage ohne Betankung dauern, wobei kontinuierlich ozeanografische und meteorologische Daten in abgelegenen Regionen gesammelt werden.

Wesentliche Herausforderungen

Navigationsvorschriften, Kollisionsvermeidung und maritime rechtliche Barrieren

Trotz der schnellen Einführung bleiben regulatorische Unsicherheiten ein großes Hindernis für den Einsatz von USVs. Internationale Seegesetze, insbesondere diejenigen, die autonome Navigation, Schiffsidentifikation, Kollisionsvermeidung und die Nutzung von Funkfrequenzen regeln, entwickeln sich noch, was betriebliche Einschränkungen für grenzüberschreitende Missionen schafft. Die Einhaltung der COLREGs (Internationale Regeln zur Verhütung von Zusammenstößen auf See) ist besonders komplex für vollständig autonome Schiffe, die auf Sensorfusion und KI-Entscheidungsfindung angewiesen sind. Viele Hafenbehörden fehlen auch standardisierte Rahmenwerke zur Genehmigung unbemannter Oberflächenoperationen, was zu Verzögerungen bei der kommerziellen Einführung führt. Datenschutzbedenken, maritime Sicherheitsregeln und Haftungsfragen im Zusammenhang mit Unfällen oder Systemausfällen erschweren die Bereitstellung weiter. Diese regulatorischen und rechtlichen Einschränkungen verlangsamen die Skalierbarkeit autonomer maritimer Flotten erheblich und erfordern eine koordinierte internationale Politikentwicklung.

Cybersecurity Vulnerabilities and Interference Risks in Autonomous Maritime Systems

Da USVs stark auf digitale Kommunikation, Fernsteuerung und sensorbasierte Datenaustausch angewiesen sind, stellen Cybersecurity-Risiken eine der dringendsten Herausforderungen dar. GPS-Spoofing, Signalstörungen, unbefugtes Eindringen in Systeme und Datenmanipulation können die Integrität von Missionen gefährden und zu schwerwiegenden Betriebsstörungen führen. Verteidigungs- und kommerzielle Betreiber sehen sich zunehmenden Bedrohungen gegenüber, da Gegner immer ausgefeiltere Cyberangriffsmethoden entwickeln, die auf maritime Vermögenswerte abzielen. Die Gewährleistung robuster Verschlüsselung, sicherer Kommunikationsprotokolle, an Bord befindlicher KI-Anomalieerkennung und gehärteter Kommando- und Kontrollsysteme ist unerlässlich, fügt jedoch erhebliche Kosten und technische Komplexität hinzu. Darüber hinaus müssen USVs mit langer Ausdauer, die weit entfernt von menschlicher Aufsicht operieren, über längere Zeiträume hinweg Cybersecurity-Resilienz aufrechterhalten, was die Bedrohungsminderung noch schwieriger macht. Cyberrisiken bleiben ein kritisches Hindernis für die Skalierung autonomer maritimer Operationen weltweit.

Regional Analysis

Nordamerika

Nordamerika hält die führende Position auf dem USV-Markt mit einem Anteil von etwa 38–40 %, unterstützt durch starke Verteidigungsbeschaffung, umfangreiche Küstensicherheitsinitiativen und die schnelle Einführung autonomer maritimer Technologien. Der wachsende Fokus der US-Marine auf unbemannte Oberflächenflotten für ISR, Minenabwehrmaßnahmen und verteilte maritime Operationen treibt die konstante Nachfrage an. Auch kommerzielle Sektoren wie Offshore-Energie, Hafenüberwachung und Umweltüberwachung setzen USVs für kosteneffiziente Datenerfassung und Inspektion ein. Steigende Investitionen in KI-gesteuerte Navigation, große Verteidigungsmodernisierungsbudgets und Kooperationen mit führenden Autonomieentwicklern stärken Nordamerikas dominierende Rolle bei der globalen USV-Einführung.

Europa

Europa macht etwa 28–30 % des globalen Marktes aus, angetrieben durch hohe Akzeptanz in den Bereichen maritime Sicherheit, Offshore-Windentwicklung, hydrographische Vermessung und Umweltforschung. Die wachsenden Offshore-Windinstallationen in Großbritannien, Deutschland und den Niederlanden steigern die USV-Nachfrage für Meeresbodenvermessung und Anlageninspektion erheblich. Europäische Seestreitkräfte integrieren zunehmend autonome Oberflächenfahrzeuge für Grenzsicherheits- und Situationsbewusstseinsmissionen in der Nordsee, Ostsee und im Mittelmeer. Starke regulatorische Unterstützung für die Digitalisierung der Schifffahrt, gepaart mit aktiven F&E-Programmen in der Meeresrobotik, positioniert Europa als schnell fortschreitendes USV-Ökosystem mit diversifizierten Anwendungen.

Asien-Pazifik

Asien-Pazifik repräsentiert etwa 22–24 % des USV-Marktes, angetrieben durch steigende Marine-Modernisierung, territoriale Überwachungsbedürfnisse und den Ausbau der Offshore-Infrastruktur. Länder wie China, Japan, Südkorea und Australien investieren stark in unbemannte maritime Plattformen, um ISR, Küstenverteidigung und Anti-Eindringungsfähigkeiten zu stärken. Wachsende Offshore-Öl-, Gas- und erneuerbare Energieaktivitäten unterstützen zudem kommerzielle Einsätze für Vermessungs- und Inspektionsaufgaben. Die regionale Nachfrage profitiert auch von Fortschritten im heimischen Schiffbau, in der Robotik und der Sensorintegration. Zunehmende maritime Spannungen im Südchinesischen Meer und im Indischen Ozean verstärken die strategische Bedeutung autonomer Oberflächenfahrzeuge in der gesamten Region.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 6–7 % Marktanteil, hauptsächlich getrieben durch maritime Sicherheitsbedürfnisse, Hafenschutz und Offshore-Energieerforschung. Golfstaaten, insbesondere die VAE und Saudi-Arabien, investieren in USVs für Patrouillenmissionen, den Schutz kritischer Infrastrukturen und autonome Überwachung rund um hochwertige Offshore-Anlagen. Die expandierenden Offshore-Öl- und Gasoperationen der Region erfordern effiziente Inspektionen, Umweltüberwachung und hydrografische Vermessungskapazitäten, was die kommerzielle USV-Adoption beschleunigt. Afrikanische Küstenstaaten übernehmen allmählich unbemannte Oberflächentechnologien, um Maßnahmen gegen Piraterie zu verbessern und illegale Fischerei zu überwachen, obwohl Haushaltsbeschränkungen die breitere regionale Durchdringung einschränken.

Lateinamerika

Lateinamerika macht etwa 4–5 % des globalen Marktes aus, unterstützt durch steigende Anforderungen an die maritime Überwachung, den Schutz von Küstenressourcen und Offshore-Energieentwicklungen. Brasilien, Mexiko und Chile führen die regionale Adoption an, da sie die Marinefähigkeiten stärken und autonome Systeme für Patrouillen und Umweltüberwachung ausbauen. USVs werden zunehmend für die Inspektion von Offshore-Ölfeldern, die Hafensicherheit und die Meeresforschung in biodiversen Ökosystemen eingesetzt. Das Wachstum bleibt stabil, aber moderat aufgrund finanzieller Einschränkungen und langsamerer Beschaffungszyklen. Der steigende Fokus auf den Schutz maritimer Grenzen und die Überwachung illegaler Aktivitäten wird jedoch voraussichtlich die schrittweise Expansion der USV-Nutzung in der Region vorantreiben.

Marktsegmentierungen:

Nach Typ

Nach Anwendung

Nach Ausdauer

- 100 Stunden

- 100–500 Stunden

- 500–1.000 Stunden

- >1.000 Stunden

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der USV-Markt ist hochgradig wettbewerbsfähig, gekennzeichnet durch eine Mischung aus etablierten Marineauftragnehmern, Meeresrobotikfirmen und aufstrebenden Entwicklern autonomer Technologien. Führende Unternehmen konzentrieren sich auf die Erweiterung modularer Plattformen, die Integration fortschrittlicher ISR-Sensoren und die Stärkung autonomer Navigationsfähigkeiten, um vielfältige Verteidigungs- und kommerzielle Anforderungen zu erfüllen. Unternehmen wie L3Harris, Textron Systems, Kongsberg Maritime, Elbit Systems und Ocean Aero investieren stark in KI-gesteuerte Steuerungssoftware, Multi-Missions-Nutzlasten und langandauernde Antriebstechnologien, um die betriebliche Vielseitigkeit zu verbessern. Strategische Kooperationen mit Marinen, Energieunternehmen und Forschungseinrichtungen beschleunigen die Produktentwicklung und den großflächigen Einsatz weiter. Start-ups, die sich auf Schwarmautonomie, Fahrzeuge mit erneuerbaren Energien und Datenanalyseplattformen spezialisieren, gewinnen ebenfalls an Bedeutung und intensivieren den Wettbewerb in Nischenanwendungen. Fusionen, Übernahmen und gemeinsame Entwicklungsprogramme sind weiterhin üblich, da Unternehmen ihre globale Präsenz ausbauen, langfristige Verteidigungsverträge sichern und ihre Technologieportfolios stärken wollen. Dieses dynamische Umfeld unterstützt kontinuierliche Innovation und schnelle Kommerzialisierung von USV-Systemen der nächsten Generation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- OceanAlpha

- BAE Systems

- Liquid Robotics, Inc.

- ECA Groupe

- Fugro

- Maritime Robotics AS

- 5G International Inc.

- Kongsberg Maritime

- L3Harris Technologies, Inc.

- Elbit Systems Ltd.

Jüngste Entwicklungen

- Im Mai 2025 erhielt Fugro einen Auftrag vom Norwegischen Hydrographischen Dienst (NHS), um das MAREANO-Programm zur Meeresbodenvermessung 2025 mit USV-gestützter Vermessung zu unterstützen. Fugro wird seinen 18-Meter-Blue Eclipse® USV einsetzen, um erstmals in der Geschichte des Programms eine autonome Meeresbodenvermessung durchzuführen.

- Im Mai 2025 führte OceanAlpha seine erste Demonstration eines USV im Nahen Osten durch und signalisiert damit die Expansion in neue regionale Märkte.

- Im April 2025 kündigte OceanAlpha die Einführung seines L42 USV auf der Ocean Business 2025 an, einer Plattform, die ein Hybridsystem mit einer Reichweite von etwa 1.500 km (≈ 8 Tage bei 4 Knoten), redundante Motoren und Flexibilität bei der Nutzlast für hydrographische Vermessungen, Pipeline-Inspektionen und Offshore-Energieanwendungen bietet.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Ausdauer und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung vollständig autonomer USV-Flotten wird sich beschleunigen, da die Marinen auf verteilte maritime Operationen und unbemannte–bemannte Zusammenarbeit umstellen.

- Plattformen mit langer Ausdauer, die von Hybrid-, Solar- und erneuerbaren Systemen angetrieben werden, werden für die kontinuierliche Ozeanüberwachung und Verteidigungsaufklärung an Bedeutung gewinnen.

- Schwarmfähige USVs werden zentral für Minenabwehrmaßnahmen, koordinierte Patrouillenmissionen und großflächige Umweltuntersuchungen.

- KI-gesteuerte Navigation, Sensorfusion und Kollisionsvermeidungssysteme werden die Sicherheit der Missionen und die autonome Entscheidungsfindung erheblich verbessern.

- Die kommerziellen Sektoren werden die Nutzung von USVs in Offshore-Winduntersuchungen, Unterwasserinspektionen, Umweltüberwachung und Hafenautomatisierung ausweiten.

- Die regulatorische Standardisierung für den Betrieb autonomer Schiffe wird voranschreiten und eine breitere grenzüberschreitende Bereitstellung und Betriebsgenehmigungen ermöglichen.

- Die Nachfrage nach modularen Rumpfdesigns und der Integration von Mehrzweck-Nutzlasten wird in Verteidigungs- und Industrieanwendungen steigen.

- Fortschritte in der Cybersicherheit werden zu einem kritischen Fokus, um USVs vor Spoofing, Störungen und Datenmanipulation zu schützen.

- Das Wachstum von Ozeanforschungsprogrammen und Klimamonitoring-Initiativen wird die Abhängigkeit von Langzeit-USV-Missionen erhöhen.

- Die Zusammenarbeit zwischen Regierungsbehörden, Forschungseinrichtungen und privaten Technologieentwicklern wird Innovationen und die globale Markteinführung beschleunigen.