Marktübersicht

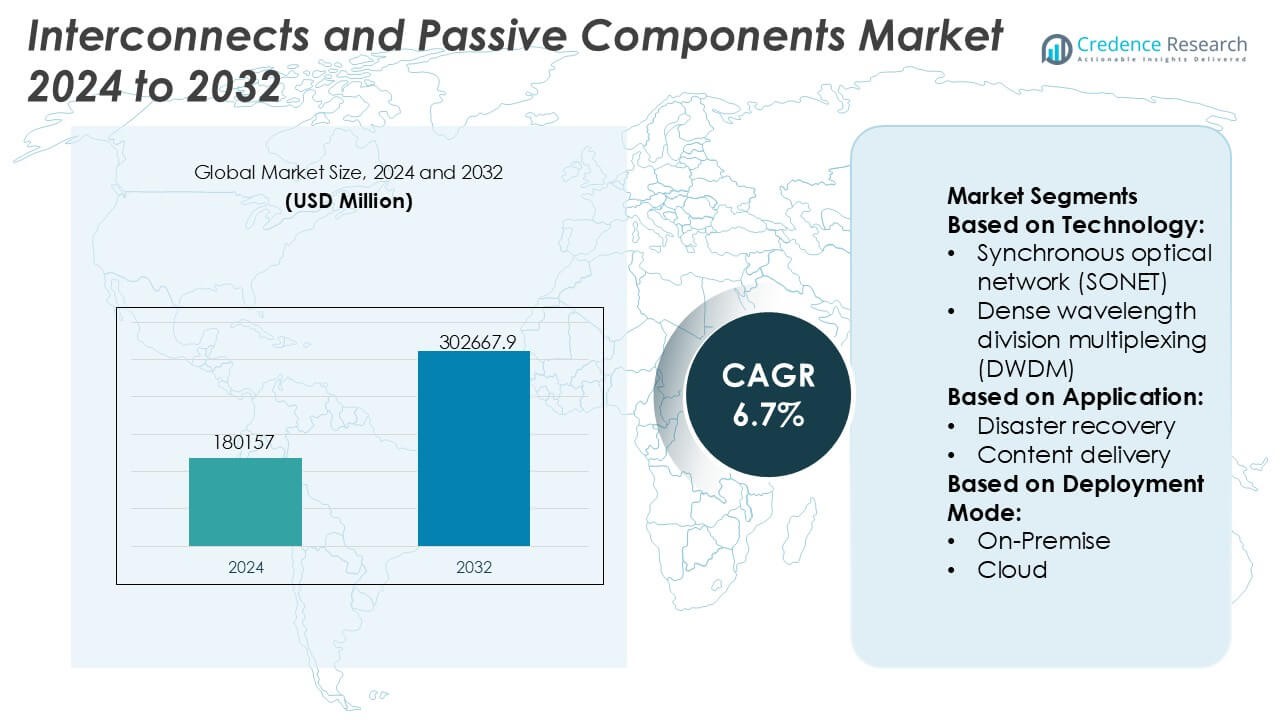

Der Markt für Interconnects und passive Komponenten wurde im Jahr 2024 auf 180.157 Millionen USD geschätzt und soll bis 2032 302.667,9 Millionen USD erreichen, mit einer CAGR von 6,7 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Interconnects und passive Komponenten 2024 |

180.157 Millionen USD |

| Markt für Interconnects und passive Komponenten, CAGR |

6,7% |

| Marktgröße für Interconnects und passive Komponenten 2032 |

302.667,9 Millionen USD |

Der Markt für Interconnects und passive Komponenten wird von weltweit etablierten Herstellern wie Murata Manufacturing Co., Ltd., TDK Corporation, SAMSUNG ELECTRO-MECHANICS, Vishay Intertechnology, Inc., YAGEO Group, TE Connectivity, KYOCERA AVX Components Corporation, NICHICON CORPORATION, TAIYO YUDEN CO., LTD. und Hosiden Corporation angeführt, die durch Skalierung, fortschrittliche Materialtechnologien und breite Produktportfolios konkurrieren. Diese Akteure konzentrieren sich auf Hochfrequenzleistung, Miniaturisierung, Zuverlässigkeit und anwendungsspezifische Lösungen, um die Automobil-, Telekommunikations-, Industrie- und Unterhaltungselektroniksektoren zu bedienen. Regional führt der asiatisch-pazifische Raum den Markt mit einem genauen Anteil von 36 % an, unterstützt durch starke Elektronikfertigungsökosysteme, die Massenproduktion von Verbrauchsgeräten und die rasche Expansion von 5G, Elektrofahrzeugen und Industrieautomatisierung in den wichtigsten Volkswirtschaften.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Interconnects und passive Komponenten wurde im Jahr 2024 auf 180.157 Millionen USD geschätzt und soll bis 2032 302.667,9 Millionen USD erreichen, mit einer Expansion bei einer CAGR von 6,7 %, angetrieben durch steigenden Elektronikgehalt in verschiedenen Branchen.

- Das Marktwachstum wird hauptsächlich durch den Ausbau der 5G-Infrastruktur, Rechenzentren, Elektrofahrzeuge und Industrieautomatisierung vorangetrieben, was die Nachfrage nach Hochfrequenzverbindern, Kondensatoren, Widerständen und Induktivitäten mit verbesserter Zuverlässigkeit und Miniaturisierung erhöht.

- Zu den wichtigsten Trends gehören die Miniaturisierung von Komponenten, höhere Leistungsdichte, die Einführung fortschrittlicher Keramik- und Polymermaterialien sowie die steigende Nachfrage nach anwendungsspezifischen und hochzuverlässigen Lösungen in den Segmenten Automobil und Telekommunikation.

- Der Wettbewerb bleibt intensiv, wobei führende Akteure sich auf Skalierung, vertikale Integration, F&E-Investitionen und langfristige OEM-Partnerschaften konzentrieren, um Produktportfolios und globale Lieferfähigkeiten zu stärken.

- Der asiatisch-pazifische Raum führt mit einem genauen Marktanteil von 36 %, unterstützt durch groß angelegte Elektronikfertigung, während Kondensatoren und Verbinder aufgrund ihrer umfangreichen Nutzung in Verbraucher-, Automobil- und Industrieanwendungen dominante Segmente bleiben.

Marktsegmentierungsanalyse:

Nach Technologie

Der Markt für Interconnects und passive Komponenten bleibt technologisch gesehen durch Ethernet verankert, das mit einem genauen Marktanteil von 46 % die dominierende Position innehat, dank seiner Skalierbarkeit, Kosteneffizienz und breiten Kompatibilität über Unternehmens- und Rechenzentrumsnetzwerke hinweg. Ethernet profitiert weiterhin von kontinuierlichen Upgrades auf 25G-, 100G- und 400G-Architekturen, die Hochgeschwindigkeitsschaltungen und Konnektivität mit niedriger Latenz unterstützen. DWDM folgt dicht dahinter, angetrieben durch die Erweiterung der optischen Kapazitäten für Langstrecken- und Metroanwendungen. Dennoch stärken die standardisierten Protokolle von Ethernet, die vereinfachte Netzwerkverwaltung und die Eignung für cloud-native Workloads seine Führungsposition in hyperskaligen und Unternehmensumgebungen.

- Zum Beispiel Vishay Intertechnology, Inc. Ultra-low ESR Polymer-Tantal-Kondensatoren (wie die T55- und T58-Serie), die ESR-Werte von nur 7 mΩ und hohe Ripple-Stromfähigkeiten aufweisen, geeignet für das Energiemanagement in Ethernet-Switches.

Nach Anwendung

Nach Anwendung ist Cloud-Konnektivität das führende Teilsegment mit einem genauen Marktanteil von 39 %, unterstützt durch die rasche Expansion von hyperskaligen Rechenzentren und hybriden Cloud-Architekturen. Der steigende Datenverkehr zwischen Rechenzentren, die zunehmende Einführung von SaaS-Plattformen und die Nachfrage nach Verbindungen mit niedriger Latenz und hoher Bandbreite treiben den Einsatz fortschrittlicher Interconnect-Lösungen voran. Auch die Bereitstellung von Inhalten und die Datenreplikation tragen zum Wachstum bei, insbesondere für Echtzeitdienste. Allerdings dominiert die Cloud-Konnektivität aufgrund kontinuierlicher Investitionen in optische Backbone-Netze, hochdichte passive Komponenten und widerstandsfähige Netzwerkarchitekturen, die nahtlose Workload-Mobilität und Skalierbarkeit ermöglichen.

- Zum Beispiel hat TAIYO YUDEN CO., LTD. Mehrschicht-Keramikkondensatoren für Cloud- und Rechenzentrumsnetzwerke entwickelt, die hohe Kapazitätswerte erreichen (wie bis zu 10 µF in 1206-Gehäusegrößen oder 1.000 µF in größeren Gehäusegrößen), Nennspannungen von 6,3 V und stabile X7R-Dielektrik-Leistung über −55 °C bis 125 °C.

Nach Bereitstellungsmodus

In Bezug auf den Bereitstellungsmodus führt die hybride Bereitstellung den Markt mit einem genauen Marktanteil von 42 % an, was die Präferenz der Unternehmen widerspiegelt, Kontrolle, Sicherheit und Skalierbarkeit auszugleichen. Hybride Umgebungen sind stark auf robuste Interconnects und passive Komponenten angewiesen, um einen zuverlässigen Datenfluss zwischen On-Premise-Infrastruktur und Cloud-Plattformen zu gewährleisten. Diese Dominanz wird durch Anforderungen an die Einhaltung gesetzlicher Vorschriften, latenzempfindliche Anwendungen und schrittweise Cloud-Migrationsstrategien angetrieben. Während Cloud-only-Bereitstellungen stetig expandieren, bleiben hybride Modelle entscheidend für Unternehmen, die Altsysteme neben modernen digitalen Workloads verwalten, und erhalten die starke Nachfrage nach flexiblen, leistungsstarken Interconnect-Lösungen aufrecht.

Wichtige Wachstumstreiber

Erweiterung der Hochgeschwindigkeits-Daten- und Kommunikationsinfrastruktur

Der schnelle Ausbau von 5G-Netzen, Glasfaser-Backbones und Hyperscale-Rechenzentren treibt die Nachfrage nach fortschrittlichen Verbindungen und passiven Komponenten erheblich an. Hochfrequenzsteckverbinder, verlustarme Kabel und präzise passive Bauelemente unterstützen höhere Bandbreiten, reduzierte Latenzzeiten und die Signalintegrität in dichten Netzwerkarchitekturen. Telekommunikationsanbieter und Cloud-Dienstleister priorisieren zunehmend Komponenten, die schnellere Datenübertragung und skalierbare Netzwerk-Upgrades ermöglichen. Diese anhaltende Infrastruktur-Erweiterung in Unternehmens-, Carrier- und Rechenzentrumsumgebungen beschleunigt weiterhin die Volumenadoption und den technologischen Fortschritt auf dem Markt.

- Zum Beispiel hat Samsung Electro-Mechanics ultra-kleine MLCCs mit einer Größe von 0201 und hohen Kapazitätswerten von bis zu 4,7 µF und Spannungswerten von 6,3 V kommerzialisiert, die darauf ausgelegt sind, eine stabile Impedanz bei Frequenzen über 6 GHz aufrechtzuerhalten. Parallel dazu nutzen seine Hochfrequenz-MLCCs für 5G-Basisstationen verlustarme Materialien, um sehr geringe dielektrische Verluste zu demonstrieren, die eine überlegene Leistung in fortschrittlicher Netzwerktechnik ermöglichen.

Steigende Miniaturisierung und Systemintegration in der Elektronik

Die fortschreitende Miniaturisierung elektronischer Geräte treibt den Bedarf an kompakten, leistungsstarken Verbindungen und passiven Komponenten an. Unterhaltungselektronik, industrielle Automatisierungssysteme und Automobilelektronik erfordern zunehmend kleinere Formfaktoren, ohne die elektrische Leistung oder Zuverlässigkeit zu beeinträchtigen. Fortschrittliche Oberflächenmontage-Passivbauelemente, feinabgestufte Steckverbinder und hochdichte Verbindungslösungen unterstützen mehrschichtige PCB-Designs und integrierte Module. Hersteller investieren in Materialinnovationen und präzise Fertigung, um enge Toleranzen, thermische Stabilitätsanforderungen und hohe Zyklenfestigkeit zu erfüllen, was die stetige Nachfrage in vielfältigen Elektronikanwendungen verstärkt.

- Zum Beispiel hat die Nichicon Corporation leitfähige Polymer-Aluminium-Festkondensatoren in verschiedenen Gehäusegrößen eingeführt, die hohe Kapazitätswerte von bis zu 560 µF (in größeren Größen) mit ESR-Werten bis zu 12 mΩ liefern. Spezifische Hochzuverlässigkeitsserien bieten Rippelstromwerte von über 6,0 A und Betriebslebensdauern von 2.000 Stunden bei 125 °C, was dichte System-in-Package-Designs und Anforderungen an die Zyklenfestigkeit in miniaturisierter Verbraucher- und Industrieelektronik unterstützt.

Wachstum von Elektrofahrzeugen und fortschrittlicher Automobilelektronik

Der schnelle Wandel hin zu Elektrofahrzeugen und softwaredefinierten Automobilarchitekturen steigert die Nachfrage nach robusten Verbindungen und passiven Komponenten erheblich. Hochspannungssteckverbinder, Leistungswiderstände, Kondensatoren und Abschirmungslösungen unterstützen Batteriemanagementsysteme, Leistungselektronik, Infotainment und fortschrittliche Fahrerassistenzsysteme. Automobilhersteller benötigen Komponenten, die Vibrationen, extremen Temperaturen und elektromagnetischen Störungen standhalten können. Der zunehmende Elektronikanteil pro Fahrzeug und die steigende Produktion von EV-Plattformen stärken weiterhin die langfristige Nachfrage in den Lieferketten der Automobilindustrie.

Wichtige Trends & Chancen

Annahme von Hochfrequenz- und Hochleistungskomponenten

Der zunehmende Einsatz von Millimeterwellenkommunikation, Radarsystemen und Hochleistungselektronik schafft starke Chancen für spezialisierte Verbindungen und passive Komponenten. Anwendungen in 5G-Basisstationen, Luft- und Raumfahrtsystemen und industrieller Leistungselektronik erfordern Komponenten mit überlegener Signalintegrität, Wärmemanagement und geringem Einfügeverlust. Lieferanten, die sich auf fortschrittliche dielektrische Materialien, präzise Impedanzkontrolle und verbesserte Wärmeableitung konzentrieren, gewinnen einen Wettbewerbsvorteil, da Kunden Zuverlässigkeit unter extremen Betriebsbedingungen priorisieren.

- Zum Beispiel hat TE Connectivity die SMPM- und NanoRF-Steckverbinderfamilien für Frequenzen bis zu 65 GHz mit hervorragenden Einfügungs- und Rückflussdämpfungseigenschaften sowie einer robusten Steckhaltbarkeit von über 500 Zyklen kommerzialisiert.

Verschiebung hin zu Anpassung und anwendungsspezifischem Design

Endbenutzer suchen zunehmend nach maßgeschneiderten Verbindungslösungen und passiven Lösungen, die auf spezifische elektrische, mechanische und umweltbezogene Anforderungen zugeschnitten sind. Dieser Trend unterstützt Chancen für Hersteller, die Co-Design-Fähigkeiten, schnelle Prototypenentwicklung und Anwendungsunterstützung bieten. Maßgeschneiderte Lösungen ermöglichen eine optimierte Leistung in komplexen Systemen wie medizinischen Geräten, industriellen Robotern und Automobilplattformen. Die wachsende Zusammenarbeit zwischen Komponentenlieferanten und OEMs stärkt langfristige Partnerschaften und erhöht die Wechselkosten, was ein nachhaltiges Umsatzwachstum unterstützt.

- Zum Beispiel liefert die YAGEO Group über ihre Pulse Electronics- und KEMET-Divisionen anwendungsspezifische Leistungsmagnetiken und Keramikkondensatorlösungen, einschließlich kundenspezifischer Automobil-MLCCs, die für Betriebstemperaturen bis zu 150 °C mit AEC-Q200-Qualifikation und DC-Bias-Stabilität unter 16 V Bias-Bedingungen validiert sind, sowie abgeschirmte Leistungsinduktivitäten, die Sättigungsströme bis zu 72 A und Induktanz-Toleranzen innerhalb von ±20 % unterstützen, wodurch OEMs strenge Leistungs- und Haltbarkeitsanforderungen in maßgeschneiderten Systemdesigns erfüllen können.

Integration mit intelligenter Fertigung und Qualitätssicherungsverfolgbarkeit

Hersteller integrieren zunehmend digitale Überwachung, Automatisierung und Rückverfolgbarkeit in die Produktionsprozesse von Komponenten. Intelligente Fertigung verbessert Konsistenz, Ausbeute und Fehlererkennung für hochvolumige passive Komponenten und Präzisionssteckverbinder. Verbesserte Qualitätskontrolle unterstützt die Einhaltung strenger Industriestandards in den Bereichen Automobil, Luft- und Raumfahrt sowie Medizin. Dieser Trend schafft Chancen für Lieferanten, die in fortschrittliche Inspektionssysteme, Prozessanalysen und digitale Qualitätsdokumentation investieren, um den sich entwickelnden Kundenerwartungen gerecht zu werden.

Wichtige Herausforderungen

Volatilität in der Rohstoffversorgung und Preisgestaltung

Verbindungen und passive Komponenten sind stark auf Metalle, Keramiken und Spezialpolymere angewiesen, die Lieferunterbrechungen und Preisschwankungen ausgesetzt sind. Kupfer, Edelmetalle und fortschrittliche keramische Materialien erleben aufgrund geopolitischer Risiken, Bergbaubeschränkungen und Energiekosten Volatilität. Diese Faktoren belasten die Margen und erschweren langfristige Preisstrategien für Hersteller. Das Management von Lieferantendiversifizierung, Bestandsplanung und Materialsubstitution ohne Leistungseinbußen bleibt eine anhaltende betriebliche Herausforderung auf dem Markt.

Zunehmende Designkomplexität und Qualifikationsanforderungen

Die steigende Systemkomplexität stellt höhere technische Anforderungen an Verbindungen und passive Komponenten. Höhere Frequenzen, engere Toleranzen und rauere Betriebsumgebungen erhöhen die Design- und Testkomplexität. Komponenten müssen strenge elektrische, mechanische und regulatorische Standards erfüllen, was Entwicklungszyklen und Qualifikationskosten verlängert. Kleinere Lieferanten stehen vor Herausforderungen bei der Einhaltung von Vorschriften in mehreren Branchen, während Verzögerungen bei der Zertifizierung die Markteinführungszeit und Wettbewerbsfähigkeit in sich schnell entwickelnden Anwendungssegmenten einschränken können.

Regionale Analyse

Nordamerika

Nordamerika hält einen bedeutenden Anteil am Markt für Interconnects und Passive Bauelemente und macht etwa 31% der globalen Nachfrage aus. Die Region profitiert von starken Investitionen in Rechenzentren, 5G-Infrastruktur, Luft- und Raumfahrt sowie Verteidigungselektronik. Die hohe Akzeptanz fortschrittlicher Automobilelektronik und Elektrofahrzeuge unterstützt zusätzlich die Nachfrage nach hochzuverlässigen Steckverbindern, Kondensatoren und Widerständen. Die Präsenz führender OEMs, Halbleiterunternehmen und Systemintegratoren beschleunigt Innovationen und die frühe Einführung von Hochfrequenz- und Hochdichte-Verbindungslösungen. Strenge Qualitätsstandards und der Fokus auf leistungsrelevante Anwendungen tragen weiterhin zu einem stetigen Marktwachstum in der gesamten Region bei.

Europa

Europa repräsentiert etwa 24% des globalen Marktanteils, angetrieben durch eine starke Nachfrage aus der Automobilproduktion, der industriellen Automatisierung und erneuerbaren Energiesystemen. Die Region legt Wert auf Zuverlässigkeit, Sicherheit und Compliance, was die starke Aufnahme von präzisen passiven Komponenten und robusten Verbindern unterstützt. Das Wachstum in der Elektromobilität, der Bahnelektronik und den Smart-Factory-Initiativen stärkt die Nachfrage nach Hochspannungssteckverbindern, Leistungskondensatoren und EMV-Unterdrückungskomponenten. Deutschland, Frankreich und die nordischen Länder bleiben aufgrund fortschrittlicher Fertigungsökosysteme wichtige Beitragsleister. Regulatorische Angleichung und lange Produktqualifikationszyklen sorgen für Stabilität und unterstützen eine konstante langfristige Nachfrage in den europäischen Endverbrauchsindustrien.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den Markt für Interconnects und Passive Bauelemente mit einem geschätzten Marktanteil von 36%, unterstützt durch großflächige Elektronikfertigung und hohe Produktion von Unterhaltungselektronik. China, Japan, Südkorea und Taiwan treiben die Volumennachfrage nach Kondensatoren, Widerständen, Induktivitäten und Steckverbindern an, die in Smartphones, Verbrauchsgeräten und Netzwerkausrüstung verwendet werden. Der schnelle Ausbau von 5G-Netzen, Elektrofahrzeugen und industrieller Automatisierung beschleunigt die Einführung weiter. Starke Lieferkettenintegration, kosteneffiziente Fertigung und kontinuierliche Kapazitätserweiterung positionieren den Asien-Pazifik-Raum als primäres globales Produktionszentrum und stärken seine Führungsrolle in volumen- und technologiebasierten Segmenten.

Lateinamerika

Lateinamerika macht etwa 5% des globalen Marktes aus, unterstützt durch allmähliche Industrialisierung und den Ausbau der Telekommunikationsinfrastruktur. Das Wachstum in der Automobilmontage, der Verteilung von Unterhaltungselektronik und Energieprojekten treibt eine moderate Nachfrage nach Interconnects und passiven Komponenten an. Brasilien und Mexiko dienen aufgrund der Fertigungsaktivitäten und der Nähe zu nordamerikanischen Lieferketten als Schlüsselmärkte. Während die Region stark auf Importe angewiesen ist, verbessern steigende Investitionen in die Elektronikmontage und Netzmodernisierung die Verbrauchsniveaus. Die Marktexpansion bleibt stabil, unterstützt durch Infrastrukturverbesserungen und die steigende Einführung von vernetzten industriellen und kommerziellen Systemen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält fast 4% des globalen Marktanteils, angetrieben durch Investitionen in Telekommunikationsinfrastruktur, Energieprojekte und Smart-City-Entwicklungen. Die Nachfrage konzentriert sich auf zuverlässige Interconnects und passive Komponenten für Stromverteilung, industrielle Automatisierung und Kommunikationsnetze. Golfstaaten führen den regionalen Verbrauch durch großflächige digitale Infrastruktur- und Verkehrsprojekte an, während Teile Afrikas eine aufkommende Nachfrage im Zusammenhang mit der Erweiterung der mobilen Konnektivität zeigen. Obwohl die Marktdurchdringung niedriger ist als in anderen Regionen, unterstützen langfristige Infrastrukturentwicklungen und Modernisierungsinitiativen ein allmähliches Wachstum in der gesamten Region.

Marktsegmentierungen:

Nach Technologie:

- Synchronous Optical Network (SONET)

- Dense Wavelength Division Multiplexing (DWDM)

Nach Anwendung:

- Katastrophenwiederherstellung

- Inhaltsbereitstellung

Nach Bereitstellungsmodus:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Interconnects und passive Komponenten zeichnet sich durch eine Wettbewerbslandschaft aus, die durch Skalierung, technologische Tiefe und breite Anwendungsabdeckung definiert ist, angeführt von Hosiden Corporation, Vishay Intertechnology, Inc., TAIYO YUDEN CO., LTD., SAMSUNG ELECTRO-MECHANICS, NICHICON CORPORATION, TE Connectivity, YAGEO Group, Murata Manufacturing Co., Ltd., KYOCERA AVX Components Corporation und TDK Corporation. Der Markt für Interconnects und passive Komponenten weist eine hochkompetitive Struktur auf, die durch technologische Innovation, skalierungsgetriebene Fertigung und breite Anwendungsreichweite gekennzeichnet ist. Unternehmen konkurrieren, indem sie die Leistung der Komponenten in Bezug auf Signalintegrität, Leistungsfähigkeit, thermische Stabilität und Miniaturisierung verbessern, um die sich entwickelnden Anforderungen fortschrittlicher elektronischer Systeme zu erfüllen. Strategische Schwerpunkte sind kontinuierliche Investitionen in Forschung und Entwicklung, Ausbau der Fertigungskapazität für große Volumina und die Einführung fortschrittlicher Materialien und präziser Fertigungsprozesse. Lieferanten betonen anwendungsspezifische Lösungen, Qualitätssicherung und langfristige Lieferzuverlässigkeit, um die Beziehungen zu OEMs und Systemintegratoren zu stärken. Globale Produktionsnetzwerke und effizientes Lieferkettenmanagement spielen eine entscheidende Rolle bei der Aufrechterhaltung der Kostenwettbewerbsfähigkeit und Reaktionsfähigkeit. Insgesamt intensiviert sich der Wettbewerb, da die Nachfrage in den Bereichen Automobilelektronik, Telekommunikation, Rechenzentren und industrielle Automatisierung wächst, was zu nachhaltiger Innovation und operativer Effizienz führt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Hosiden Corporation

- Vishay Intertechnology, Inc.

- TAIYO YUDEN CO., LTD.

- SAMSUNG ELECTRO-MECHANICS

- NICHICON CORPORATION

- TE Connectivity

- YAGEO Group

- Murata Manufacturing Co., Ltd.

- KYOCERA AVX Components Corporation

- TDK Corporation

Neueste Entwicklungen

- Im Februar 2025 ernannte Samtec TTI, Inc. Europe zum autorisierten globalen Distributor für sein komplettes Sortiment an Kabeln und Steckverbindern. Diese Partnerschaft ermöglicht es TTI, Inc., seine umfangreiche internationale Lieferkette und Bestandsverwaltungsexpertise zu nutzen, um Samtecs Hochleistungssteckverbinder, Kabel und Glasfaserprodukte an Elektronikhersteller weltweit zu liefern.

- Im November 2024 ging Nokia eine Partnerschaft mit dem niederländischen Hosting-Anbieter Cloudbear ein, um Nokias Data-Center-Fabric-Switches und Gateway-Router auf der Kubernetes-basierten (CBWS) Plattform von Cloudbear zu implementieren, wodurch ihre europäischen Hosting-Dienste für schnellere, sicherere und skalierbare Cloud-Lösungen, insbesondere für SaaS, verbessert werden.

- Im Februar 2024 führte Samtec die ERM6- und ERF6-Serien ein, eine Erweiterung seiner Edge Rate-Steckverbinderfamilie. Diese neuen Steckverbinder verfügen über ein hochdichtes Paar mit einer schmalen Gehäusebreite von 2,5 mm und einer niedrigen Bauhöhe von 5 mm, die Hochgeschwindigkeitsanwendungen bis zu 56 Gbps PAM4 unterstützen.

- Im Januar 2024 stellte Murata Manufacturing Co., Ltd. die DFE2MCPH_JL-Serie vor, eine Sammlung von Automobil-Power-Induktivitäten, die für Antriebsstrang-/Sicherheitsausrüstungen im Automobilbereich entwickelt wurden und in Varianten von 0,33µH und 0,47µH erhältlich sind.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Anwendung, Bereitstellungsmodus und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird mit dem anhaltenden Ausbau von 5G, Rechenzentren und Hochgeschwindigkeits-Kommunikationsnetzen weiter steigen.

- Komponentendesigns werden zunehmend auf höhere Frequenzen, geringere Verluste und verbesserte Signalintegrität ausgerichtet sein.

- Miniaturisierung wird eine Priorität bleiben, um kompakte, hochdichte elektronische Systeme zu unterstützen.

- Elektrofahrzeuge werden die höhere Akzeptanz von Hochspannungs- und Hochzuverlässigkeits-Verbindungs- und Passivlösungen vorantreiben.

- Die industrielle Automatisierung wird die Nachfrage nach langlebigen Komponenten beschleunigen, die in rauen Umgebungen betrieben werden können.

- Fortschrittliche Materialien werden an Bedeutung gewinnen, um die thermische Stabilität, Effizienz und Lebensdauerleistung zu verbessern.

- Die Entwicklung kundenspezifischer und anwendungsspezifischer Komponenten wird die Zusammenarbeit zwischen Lieferanten und OEMs stärken.

- Die Einführung von Smart Manufacturing wird die Qualitätskontrolle, Konsistenz und Produktionseffizienz verbessern.

- Die Widerstandsfähigkeit der Lieferkette wird zu einem strategischen Fokus, um die Verfügbarkeit von Materialien und Risiken bei Lieferzeiten zu managen.

- Regulatorische und Leistungsstandards werden weiterhin die Anforderungen an Design, Tests und Qualifikation prägen.