Marktübersicht

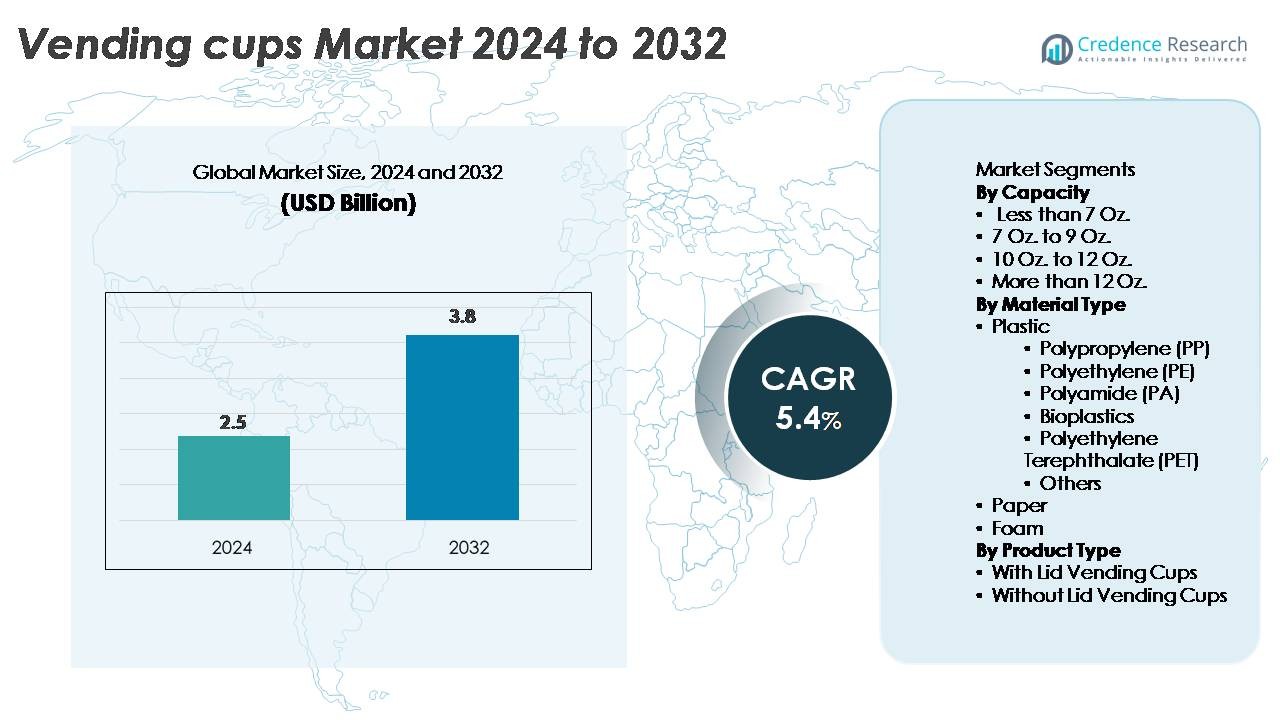

Der globale Markt für Verkaufsbecher wurde im Jahr 2024 auf 2,5 Milliarden USD geschätzt und soll bis 2032 3,8 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 5,4 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Verkaufsbecher 2024 |

2,5 Milliarden USD |

| Markt für Verkaufsbecher, CAGR |

5,4 % |

| Marktgröße für Verkaufsbecher 2032 |

3,8 Milliarden USD |

Der Markt für Verkaufsbecher wird von einer Mischung aus globalen und regionalen Marktführern geprägt, wobei Unternehmen wie Dispo International Ltd., SwissPrime Pack AG, New WinCup Holdings Inc., RPC Tedeco-Gizeh Ltd., Graphic Packaging International LLC, Hosti GmbH, MPM Marketing Services Pty Ltd., Nupik-Flo UK Ltd., Huhtamaki Oyj und Benders Paper Cups Produktinnovationen, die Entwicklung nachhaltiger Materialien und eine effiziente Massenproduktion vorantreiben. Diese Akteure konzentrieren sich auf recycelbares PP, beschichtetes Papier und neue Biokunststofflösungen, um die Kompatibilität mit Verkaufsautomaten und Umweltstandards zu erfüllen. Asien-Pazifik führt den Markt mit einem Anteil von 38 % an, unterstützt durch schnelle Urbanisierung und die Einführung intelligenter Verkaufsautomaten, gefolgt von Europa und Nordamerika, wo nachhaltigkeitsgetriebene Innovationen den Wettbewerbsvorteil stärken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für Verkaufsbecher wurde im Jahr 2024 auf 2,5 Milliarden USD geschätzt und soll bis 2032 3,8 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,4 %, unterstützt durch steigende Installationen von Getränkeautomaten in kommerziellen Umgebungen.

- Das Marktwachstum wird durch die zunehmende Einführung automatisierter Kaffee- und Kaltgetränke-Verkaufssysteme in Büros, Verkehrsknotenpunkten und institutionellen Einrichtungen angetrieben, was die Nachfrage nach Verkaufsbechern aus PP, PET und Papier erhöht.

- Zu den wichtigsten Trends gehören der Übergang zu recycelbaren und kompostierbaren Materialien, präzisionsgefertigte Becherdesigns für störungsfreies Ausgeben und aufgerüstete Verkaufsökosysteme, die intelligente, berührungslose Technologien integrieren.

- Der Wettbewerb intensiviert sich, da Akteure wie Huhtamaki Oyj, New WinCup Holdings Inc. und Graphic Packaging International LLC in nachhaltige Materialien und Hochgeschwindigkeitsformfähigkeiten investieren, obwohl die Volatilität der Rohstoffpreise eine Einschränkung bleibt.

- Asien-Pazifik führt mit einem Anteil von 38 %, gefolgt von Europa mit 27 % und Nordamerika mit 24 %; unter den Segmenten dominieren 7–9 Oz. Becher aufgrund ihrer Eignung für heiße Getränkeautomatenformate.

Marktsegmentierungsanalyse:

Nach Kapazität

Das Segment 7 Oz. bis 9 Oz. hält den größten Marktanteil, angetrieben durch seine weit verbreitete Verwendung in heißen Getränkeautomaten in Büros, Verkehrsknotenpunkten, Schnellrestaurants und institutionellen Einrichtungen. Diese Größenordnung balanciert Portionenkontrolle mit Kosteneffizienz und macht sie zur bevorzugten Wahl für Tee-, Kaffee- und Spezialgetränkespender. Becher unter 7 Oz. unterstützen weiterhin wirtschaftliche Verkaufsformate, während die Kategorien 10 Oz. bis 12 Oz. und mehr als 12 Oz. an Bedeutung gewinnen, da Verkaufsbetreiber ihr Angebot auf Premiumgetränke, Kaltgetränke und wertschöpfende Erfrischungsdienste erweitern.

- Zum Beispiel bedient die Selecta Group, Europas größter Betreiber von unbemannten Kaffee- und Verkaufsautomaten, mehr als 460.000 Verkaufsstellen und liefert täglich Getränke an über 12 Millionen Verbraucher. Die meisten ihrer Heißgetränkeautomaten sind für 7–9 Oz. Becherformate kalibriert, da dies das optimale Ausgabeverhältnis und die Maschinenkompatibilität gewährleistet.

Nach Materialtyp

Auf Kunststoff basierende Verkaufsbecher, insbesondere Polypropylen (PP), dominieren den Markt, da sie hitzebeständig, langlebig und mit automatisierten Ausgabesystemen kompatibel sind. PP-Becher profitieren auch von niedrigen Produktionskosten und gleichbleibender Maschinenverarbeitbarkeit, was sie zur bevorzugten Wahl für kommerzielle Verkaufsoperationen mit hohem Volumen macht. Pappbecher gewinnen an Bedeutung, da die Nachhaltigkeitsvorschriften strenger werden, während PET und Biokunststoffe in Regionen aufkommen, die Recyclingfähigkeit und Kompostierbarkeit priorisieren. Schaumstoffbecher bedienen weiterhin Nischenanwendungen für Heißgetränke, sehen sich jedoch aufgrund von Umweltauflagen einer sinkenden Nachfrage gegenüber, was Hersteller dazu veranlasst, auf recycelbare und leichte Polymeralternativen umzusteigen.

- Zum Beispiel wird das Ingeo PLA (Polymilchsäure) von NatureWorks, das in ausgewählten Verkaufsbecher-Varianten verwendet wird, mit einer Kapazität von 150.000 Tonnen pro Jahr in der Anlage in Blair, Nebraska, produziert, was eine großflächige Versorgung mit Bioharz für langlebige und transparente Getränkebecher ermöglicht.

Nach Produkttyp

Das Segment der Verkaufsbecher ohne Deckel hält den dominierenden Marktanteil, unterstützt durch seine Eignung für automatisierte Ausgabemaschinen, die Getränke direkt servieren, ohne dass ein manuelles Verschließen erforderlich ist. Diese Becher rationalisieren Verkaufsoperationen, senken Materialkosten und erhöhen die Ausgabegeschwindigkeit – Schlüsselfaktoren für stark frequentierte Umgebungen. Verkaufsbecher mit Deckel expandieren in den Formaten für Kaltgetränke und Spezialverkäufe, insbesondere dort, wo Verschüttungsschutz und Mobilität erforderlich sind. Die steigende Nachfrage nach Verkaufsautomaten in Arbeitsplätzen, öffentlichen Einrichtungen und Einzelhandelsumgebungen verstärkt weiterhin die starke Akzeptanz von Standardbechern mit offenem Oberteil in globalen Verkaufsökosystemen.

Wichtige Wachstumsfaktoren

Erweiterung der automatisierten Getränkeverkaufsinfrastruktur

Die rasche Erweiterung der automatisierten Getränkeverkaufsinfrastruktur in Unternehmensbüros, Verkehrsknotenpunkten, Bildungseinrichtungen und Schnellbedienungseinzelhandelsstandorten bleibt ein Haupttreiber für den Markt der Verkaufsbecher. Während Organisationen ihre Erfrischungsdienste modernisieren, werden Verkaufsautomaten für Heiß- und Kaltgetränke eingesetzt, um den Komfort zu erhöhen, die Abhängigkeit von Arbeitskräften zu reduzieren und eine gleichbleibende Getränkequalität zu gewährleisten. Dieser Wandel fördert den höheren Verbrauch von Einwegbechern, die für automatisierte Ausgabesysteme konzipiert sind. Darüber hinaus steigert die zunehmende Akzeptanz von intelligenten Verkaufsautomaten mit berührungsloser Ausgabe, bargeldlosen Zahlungssystemen und IoT-fähiger Überwachung den Getränkeumsatz, was die Nachfrage nach Bechern beschleunigt. Das Wachstum in Selbstbedienungs-Food- und Beverage-Ökosystemen, insbesondere in Flughäfen, Krankenhäusern und Coworking-Spaces, erhöht weiter die Nutzungsvolumina. Der Markt profitiert von Herstellern, die die Maschinenverarbeitbarkeit, Wärmeisolierung und Stapelpräzision der Becher verbessern, um eine ununterbrochene Verkaufsleistung sicherzustellen. Da die Verbrauchererwartungen an schnellen, hygienischen und unterwegs verfügbaren Getränkezugang weiter steigen, gewinnen Verkaufsbecher anhaltend an Bedeutung.

Steigender Konsum von Getränken für unterwegs

Veränderte Verbraucherlebensstile und eine verstärkte Vorliebe für den Konsum unterwegs unterstützen die Nachfrage nach Automatenbechern erheblich. Hektische Arbeitsumgebungen, zunehmende urbane Mobilität und längere Pendelzeiten haben die Abhängigkeit von Schnellbedienungsgetränkepunkten verstärkt, einschließlich Kaffeeautomaten, die in Bürofluren, Einkaufszentren und Tankstellen platziert sind. Heiße Getränke wie Tee, Espresso und Spezialkaffee sorgen für eine konstante Nutzung an Wochentagen, während kalte Getränke und aromatisierte Getränke zu einer höheren Nachfrage außerhalb der Stoßzeiten und am Wochenende beitragen. Die zunehmende Verbreitung von Mikromärkten und unbemannten Einzelhandelsgeschäften verstärkt diesen Trend weiter, da diese Einrichtungen auf Einzeldosis- und sofort konsumierbare Formate angewiesen sind. Da Getränkelieferanten Premium-Angebote wie Bio-Kaffee, Energydrinks und gesundheitsorientierte Getränke einführen, werden Automatenbecher zu einem integralen Bestandteil der Produktlieferung. Diese Verschiebung hin zu einem konsumorientierten Konsum positioniert Automatenbecher weiterhin als ein wesentliches Verpackungsformat in sich entwickelnden Einzelhandels- und Arbeitsplatz-Getränkeökosystemen.

- Beispielsweise betreiben die Express-Smart-Kioske von Costa Coffee weltweit mehr als 12.000 Installationen und liefern Barista-ähnliche Getränke mit automatisierten Mahl-, Extraktions- und Milchaufschäumsystemen. Die Plattform verwendet standardisierte Becherformate im Bereich von 9–12 oz, um eine konsistente Getränkedosierung über alle eingesetzten Einheiten hinweg zu gewährleisten.

Wachsender Trend zu hygienischen und Einweg-Ausgabesystemen

Ein gesteigertes Hygienebewusstsein führt zu einer stärkeren Abhängigkeit von Einweg-Automatenbechern, insbesondere in gemeinsamen und stark frequentierten Umgebungen. Unternehmen, Verkehrsknotenpunkte und Gesundheitseinrichtungen priorisieren hygienische Getränkelösungen, die Kontaminationsrisiken minimieren und die Notwendigkeit von wiederverwendbaren gemeinsamen Bechern eliminieren. Automatenbecher erfüllen diese Erwartungen, indem sie standardisierte, manipulationssichere und kontaktfreie Ausgabe-Kompatibilität bieten. Dieser Wandel wird durch Fortschritte in der Fertigungstechnologie weiter unterstützt, wie verbesserte Polymersterilisation, lebensmittelsichere Papierbeschichtungen und staubfreie Verpackungslinien, die Sauberkeit von der Produktion bis zur Maschinenbeladung gewährleisten. Der Trend ist besonders stark in Regionen mit strengen öffentlichen Gesundheitsprotokollen und in Sektoren, in denen Getränkeautomaten große Arbeitskräfte unterstützen. Da Verbraucher Einwegbecher zunehmend mit Sicherheit, Bequemlichkeit und der Gewissheit von lebensmitteltauglicher Qualität verbinden, wächst die Nachfrage sowohl bei heißen als auch bei kalten Getränkeautomaten weiter.

- Zum Beispiel verwendet die ShieldPlus-Technologie von Huhtamaki eine wasserbasierte Barrierebeschichtung, die starken Feuchtigkeits- und Sauerstoffwiderstand ohne eine Polyethylenschicht bietet. Die Beschichtung ist für lebensmittelsicheren Schutz validiert und unterstützt hygienische Einwegabgabe an stark frequentierten Verkaufsstellen.

Wichtige Trends & Chancen

Wachsende Nachfrage nach nachhaltigen und umweltfreundlichen Bechermaterialien

Nachhaltigkeit entwickelt sich zu einem transformativen Trend, der bedeutende kommerzielle Chancen für Hersteller schafft. Mit zunehmendem regulatorischem Druck auf Einwegkunststoffe investieren Unternehmen in recycelbares PP, umweltfreundliche Papierbecher, Biokunststoffmischungen und leichte PET-Alternativen, die die Umweltbelastung reduzieren. Verkaufsautomatenbetreiber wechseln ebenfalls zu Bechern, die für effiziente Recyclingströme konzipiert sind, unterstützt durch Unternehmensnachhaltigkeitsvorgaben in Arbeitsplätzen und öffentlichen Einrichtungen. Biologisch abbaubare und kompostierbare Verkaufsbecherformate gewinnen das Interesse von kommerziellen Einrichtungen, die ihren ökologischen Fußabdruck verbessern möchten, ohne die Leistung zu beeinträchtigen. Dieser Trend fördert Innovationen in fortschrittlichen Barrierebeschichtungen, hitzebeständigen Papiersubstraten und pflanzenbasierten Polymeren, die für automatisierte Verkaufsautomaten maßgeschneidert sind. Hersteller, die nachhaltige Materialien liefern können, während sie die Becherdauerhaftigkeit, Stapelpräzision und Temperaturbeständigkeit bewahren, können erheblich profitieren.

- Zum Beispiel verwendet Stora Ensos Cupforma Natura Aqua+ eine wasserbasierte Dispersionsbarriere mit einem Kunststoffgehalt von unter 5 %, wodurch das Board in CEPI-konformen Recyclingtauglichkeitstests eine vollständige Faserwiedergewinnung erreicht. Sein Design unterstützt die Umwandlung von Bechern in großen Mengen für Verkaufs- und Gastronomieanwendungen.

Fortschritte im Becherdesign und in der funktionalen Leistung

Innovationen im Design von Verkaufsbechern wie verbesserte Isolierung, gerippte Außentexturen, verstärkte Ränder und Anti-Stau-Stapeltechnologien schaffen neue Wachstumschancen für Anbieter und Hersteller. Da Getränkeautomaten zunehmend vielfältige heiße und kalte Getränke verarbeiten, steigt die Nachfrage nach Bechern mit verbesserter Temperaturbeständigkeit, überlegener Griffigkeit und reduzierter Verformung. Leichtbau-Materialtechnik ermöglicht Kosteneinsparungen, ohne die strukturelle Integrität zu beeinträchtigen, während neue Oberflächenbehandlungen die Druckqualität und Markenpräsenz verbessern. Die Kompatibilität mit automatisierter Abgabe bleibt zentral, was die Hersteller dazu veranlasst, die Einheitlichkeit in Becherabmessungen, Becherwandstärke und Nesting-Eigenschaften zu verfeinern. Die Integration von intelligenten Branding-Funktionen wie QR-Codes, Werbedrucken oder loyalitätsfähigen Etiketten eröffnet auch Wege für marketinggesteuerte Verkaufsformate. Diese Fortschritte positionieren Verkaufsbecher als hochwertige, wertsteigernde Komponenten in modernen Getränkeserviceumgebungen.

- Zum Beispiel verwenden die ThermoGuard®-isolierten Papierbecher von Dart Container eine Doppelwandstruktur mit einem internen Luftspalt, der laut den vergleichenden Leistungstests von Dart eine bis zu 40 % bessere Wärmedämmung als Standard-Einwand-Papierbecher bietet. Das Design hält Getränke heiß, während die äußere Oberfläche kühl genug bleibt, um sie zu halten, wodurch die Notwendigkeit für Manschetten oder Doppelbecher entfällt.

Zunehmende Durchdringung von unbemannten Verkaufs- und Smart-Vending-Ökosystemen

Der Übergang zu Smart-Vending-Ökosystemen, die durch IoT-Konnektivität, KI-gestützte Nachfrageprognosen und kontaktlose Schnittstellen unterstützt werden, bietet erhebliche Chancen für Becherhersteller. Während sich der unbemannte Einzelhandel über Arbeitsplätze, Schulen, Wohnanlagen und Gastgewerbe ausbreitet, wird der Getränkeverkauf effizienter, zuverlässiger und zugänglicher. Dieses Wachstum steigert den Becherverbrauch, insbesondere an Standorten, die rund um die Uhr in Betrieb sind. Die Integration von cloudverwalteter Getränkeabgabe, automatisierten Nachfüllbenachrichtigungen und dynamischer Getränkeprogrammierung beschleunigt die Maschinenlaufzeit und erhöht den täglichen Getränkeausstoß. Diese Umgebungen erfordern Verkaufsbecher mit überlegener Kompatibilität, reduzierten Fehlerquoten und konsistenter Maßgenauigkeit. Hersteller, die hochwertige, maschinenoptimierte Becher liefern, können sich einen Wettbewerbsvorteil verschaffen, da sich intelligente Einzelhandelsnetzwerke weltweit ausweiten.

Wichtige Herausforderungen

Umweltvorschriften und Recyclingbeschränkungen

Strenge Vorschriften für Einwegkunststoffe stellen eine erhebliche Herausforderung für Hersteller von Verkaufsbechern dar, insbesondere für diejenigen, die stark auf PP- und Schaumstoffe angewiesen sind. Viele Regionen führen Beschränkungen, erweiterte Herstellerverantwortung (EPR) Regeln und Strafen ein, die auf nicht recycelbare Becherformate abzielen. Selbst dort, wo Recyclinginfrastrukturen existieren, verhindern Kontamination und Sortierbeschränkungen oft, dass Verkaufsbecher effektiv recycelt werden, was die Materialrückgewinnungsraten verringert. Dieser regulatorische Druck zwingt die Hersteller, auf nachhaltige Materialien umzusteigen, die oft höhere Produktionskosten und zusätzliche Tests für die Kompatibilität mit Verkaufsautomaten erfordern. Die Balance zwischen Leistung, Kosten und Compliance wird zu einer komplexen operativen Herausforderung, insbesondere für Lieferanten, die mehrere Regionen mit unterschiedlichen regulatorischen Rahmenbedingungen bedienen.

Volatile Rohstoffpreise und Lieferkettenbeschränkungen

Schwankungen der Rohstoffpreise, insbesondere von Polymeren, Papierzellstoff und Spezialbeschichtungen, erzeugen erheblichen Kostendruck für Hersteller von Verkaufsbechern. Die Polypropylen- und PET-Märkte erleben oft Preisvolatilität aufgrund von Schwankungen der Rohölpreise, geopolitischen Unsicherheiten und Schwankungen der Raffinerieproduktion. In der Zwischenzeit bleiben globale Papierlieferketten empfindlich gegenüber Faserknappheit, Transportengpässen und saisonalen Produktionsbeschränkungen. Diese Faktoren wirken sich direkt auf die Herstellermargen aus und zwingen Unternehmen, die Preise für Verkaufsbetreiber häufig anzupassen. Darüber hinaus wird die Aufrechterhaltung einer gleichbleibenden Materialqualität angesichts von Schwankungen zur Herausforderung, da selbst geringfügige Abweichungen die Leistung von Verkaufsautomaten stören können. Das Management von Lieferkettenrisiken bei gleichzeitiger Sicherstellung einer ununterbrochenen Produktverfügbarkeit bleibt eine zentrale Herausforderung für Branchenakteure.

Regionale Analyse

Nordamerika

Nordamerika macht 24 % des Marktes für Automatenbecher aus, angetrieben durch die starke Akzeptanz von automatisierten Getränkeautomaten in Bürogebäuden, Universitäten, Verkehrsknotenpunkten und Gesundheitseinrichtungen. Die USA führen den Verbrauch an, bedingt durch die hohe Verbreitung von Kaffeeautomaten und die Ausweitung von Mikromarktformaten am Arbeitsplatz. Die Nachfrage nach isolierten PP- und recycelbaren Papierbechern steigt weiter, da Betreiber ihre Automatenflotten modernisieren und hygienische Einweg-Getränkeabgabe priorisieren. Nachhaltigkeitsvorschriften, insbesondere in mehreren US-Bundesstaaten und Kanada, beschleunigen den Übergang zu recycelbaren und kompostierbaren Becherformaten und unterstützen Innovationen in fortschrittlichen Materiallösungen.

Europa

Europa repräsentiert 27 % des globalen Marktanteils, unterstützt durch ausgereifte Automaten-Netzwerke und strenge Umweltvorschriften, die die schnelle Einführung von recycelbaren Papier- und Bioplastikautomatenbechern fördern. Länder wie Deutschland, Italien, Frankreich und das Vereinigte Königreich halten eine starke institutionelle Nachfrage nach Automaten in Büros, öffentlichen Gebäuden und Verkehrssystemen aufrecht. Der Schwerpunkt der Region auf Kreislaufwirtschaftspolitik ermutigt Hersteller, von herkömmlichen Kunststoffen auf nachhaltige Materialien umzusteigen, die für die automatisierte Abgabe optimiert sind. Die Ausweitung der Kaffeekultur am Arbeitsplatz sowie technologische Aufrüstungen in der Automateninfrastruktur stärken weiterhin den Becherverbrauch in den Segmenten für heiße und kalte Getränke.

Asien-Pazifik

Der Asien-Pazifik-Raum führt den Markt mit einem Anteil von 38 % an, angetrieben durch großflächige Urbanisierung, expandierende kommerzielle Infrastruktur und zunehmende Installation von Getränkeautomaten in Einkaufszentren, U-Bahn-Stationen, Flughäfen und Unternehmensparks. China, Japan und Südkorea dominieren die Nachfrage, unterstützt durch eine hohe Verbraucherpräferenz für automatisierte Getränkeservices und starke Akzeptanz von intelligenten Automaten-Ökosystemen. Der wachsende Sektor für Schnellrestaurants in der Region trägt zum steigenden Verbrauch von PP- und PET-Bechern bei, während Nachhaltigkeitspolitiken in Japan und Australien die Nutzung von recycelbaren Papier- und Bioplastikalternativen fördern. Die schnelle Expansion von unbemannten Einzelhandelsformaten beschleunigt das Volumenwachstum weiter.

Lateinamerika

Lateinamerika hält 6 % des Marktes, unterstützt durch die zunehmende Akzeptanz von Automatenlösungen in Büroarbeitsplätzen, Universitäten und Gastgewerbeumgebungen. Brasilien, Mexiko und Chile führen die Nachfrage an, da Getränkeautomaten in moderne Einzelhandels- und Verkehrseinrichtungen integriert werden. Die Region bevorzugt zunehmend kosteneffiziente Plastikautomatenbecher, obwohl das Interesse an Papier- und recycelbaren Formaten als Reaktion auf aufkommende Umweltvorschriften steigt. Die expandierende Kaffeekultur und der steigende Verbrauch von trinkfertigen Getränken stärken die Nutzung von Automatenbechern, während verbesserter Zugang zur Lieferkette für importierte Automatenausrüstung die Marktexpansion in städtischen Handelszonen unterstützt.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht 5 % des globalen Anteils aus, angetrieben durch die expandierende kommerzielle Entwicklung in den Golfstaaten und die zunehmende Installation von Getränkeautomaten in Flughäfen, Geschäftszentren, Universitäten und Gastgewerbeeinrichtungen. Die VAE und Saudi-Arabien dominieren den Verbrauch, unterstützt durch eine starke Kaffeekultur und hohe Nachfrage nach Getränken für unterwegs. Plastikbecher bleiben die erste Wahl aufgrund von Kosteneffizienz und Hitzebeständigkeit für Tee- und Kaffeeautomaten. Allerdings schaffen Nachhaltigkeitsinitiativen in den VAE, Südafrika und Katar allmählich Möglichkeiten für recycelbare Papier- und Bioplastikautomatenbecherformate.

Marktsegmentierungen:

Nach Kapazität

- Weniger als 7 Oz.

- 7 Oz. bis 9 Oz.

- 10 Oz. bis 12 Oz.

- Mehr als 12 Oz.

Nach Materialtyp

- Kunststoff

- Polypropylen (PP)

- Polyethylen (PE)

- Polyamid (PA)

- Biokunststoffe

- Polyethylenterephthalat (PET)

- Andere

- Papier

- Schaumstoff

Nach Produkttyp

- Vending-Becher mit Deckel

- Vending-Becher ohne Deckel

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Vending-Becher-Marktes ist geprägt von einer Mischung aus globalen Verpackungsherstellern, regionalen Konvertern und spezialisierten Vending-Becher-Lieferanten, die in den Bereichen Materialinnovation, Produktkonsistenz und Kompatibilität mit automatisierten Abgabesystemen konkurrieren. Führende Unternehmen konzentrieren sich darauf, die Haltbarkeit der Becher, die Hitzebeständigkeit und die Maßgenauigkeit zu verbessern, um Störungen in Verkaufsautomaten zu minimieren. Nachhaltigkeit hat sich zu einem wichtigen Unterscheidungsmerkmal entwickelt, wobei große Akteure in recycelbares PP, beschichtetes Papier und aufkommende Biokunststoffformulierungen investieren, um den regulatorischen Erwartungen in Europa und Nordamerika gerecht zu werden. Hersteller nutzen zunehmend leichtgewichtige Technik und Hochgeschwindigkeitsformtechnologien, um die Produktionseffizienz zu optimieren und den Materialverbrauch zu reduzieren. Strategische Partnerschaften mit OEMs von Verkaufsautomaten, Anbietern von Bürokaffeediensten und Lebensmitteldienstleistern stärken die Marktpräsenz und sichern langfristige Lieferverträge. In aufstrebenden Märkten gewinnen lokale Produzenten an Bedeutung, indem sie kostengünstige Kunststoff- und Papieralternativen anbieten, die auf regionale Anforderungen im Vending-Bereich zugeschnitten sind. Da sich die Umweltvorschriften verschärfen, wird erwartet, dass die Innovation in umweltfreundlichen Materialien den Wettbewerbsdruck verstärkt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Dispo International Ltd.

- SwissPrime Pack AG

- New WinCup Holdings Inc.

- RPC Tedeco-Gizeh Ltd.

- Graphic Packaging International LLC

- Hosti GmbH

- MPM Marketing Services Pty Ltd.

- Nupik-Flo UK Ltd.

- Huhtamaki Oyj

- Benders Paper Cups

Aktuelle Entwicklungen

- Im November 2025 eröffnete Graphic Packaging eine neue Produktionsstätte für Recyclingkarton in Waco, Texas, die als „die fortschrittlichste, effizienteste und qualitativ hochwertigste Recyclingkarton-Plattform in Nordamerika“ beschrieben wird. Dies stärkt die Kapazität zur Lieferung von papierbasierten Automatenbechern für heiße und kalte Getränke, die Nachhaltigkeitsstandards erfüllen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Kapazität, Materialtyp, Produkttyp und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Automatenbechern wird steigen, da Arbeitsplätze, Verkehrsknotenpunkte und öffentliche Einrichtungen automatisierte Getränkeautomaten-Netzwerke erweitern.

- Hersteller werden die Verwendung von recycelbarem PP, beschichtetem Papier und Biokunststoffen erhöhen, um strengere Nachhaltigkeitsvorschriften zu erfüllen.

- Präzisionsgefertigte Becherdesigns mit verbesserter Stapelbarkeit und Anti-Stau-Leistung werden zum Standard für die nächste Generation von Verkaufsautomaten.

- Intelligente Verkaufsökosysteme mit berührungsloser Ausgabe und IoT-Konnektivität werden den Verbrauch von Einwegbechern steigern.

- Leichtbau-Materialtechnik wird beschleunigt, um die Produktionskosten zu senken und gleichzeitig die strukturelle Integrität zu erhalten.

- Papierbasierte Automatenbecher werden schnell wachsen, da Marken und Betreiber kohlenstoffarme Verpackungsziele verfolgen.

- Größere Anpassungsmöglichkeiten werden durch gebrandete Drucke, QR-Codes und Werbebecherdesigns entstehen.

- Regionale Anbieter werden ihre Präsenz stärken, indem sie kostengünstige, maschinenkompatible Becherformate anbieten.

- Innovationen in hitzebeständigen Beschichtungen und mehrschichtigen Papierstrukturen werden die Leistung für heiße Getränke verbessern.

- Partnerschaften zwischen OEMs von Verkaufsautomaten und Becherherstellern werden intensiviert, um Kompatibilität und zuverlässige Ausgabe zu gewährleisten.