Marktübersicht

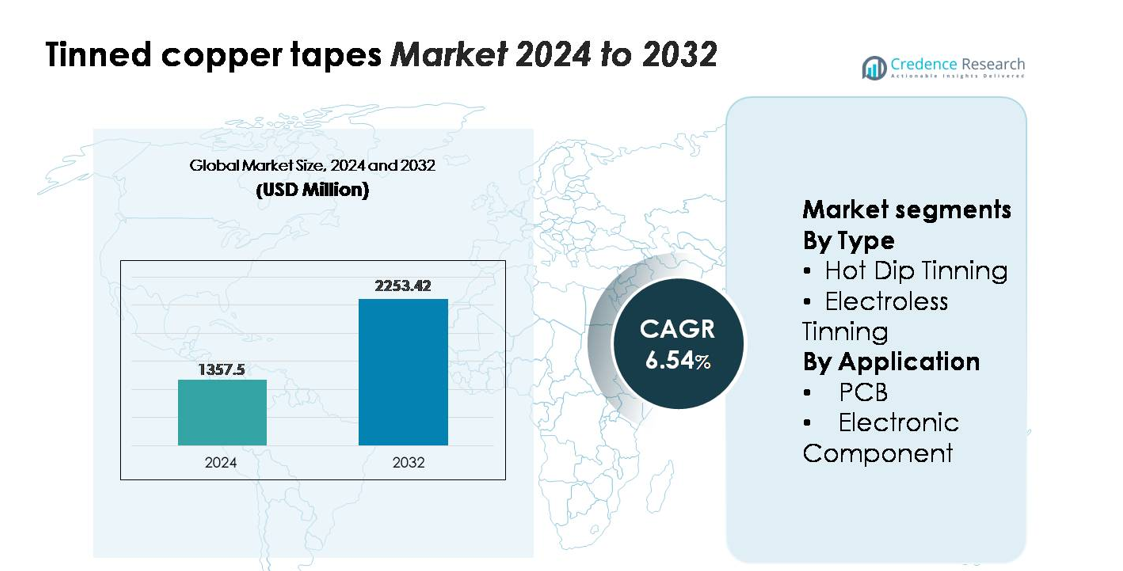

Der globale Markt für verzinnte Kupferbänder wurde im Jahr 2024 auf 1.357,5 Millionen USD geschätzt und soll bis 2032 2.253,42 Millionen USD erreichen, wobei er im Prognosezeitraum mit einer CAGR von 6,54 % wächst.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für verzinnte Kupferbänder 2024 |

1.357,5 Millionen USD |

| Markt für verzinnte Kupferbänder, CAGR |

6,54 % |

| Marktgröße für verzinnte Kupferbänder 2032 |

2.253,42 Millionen USD |

Der Markt für verzinnte Kupferbänder zeichnet sich durch ein wettbewerbsintensives Umfeld aus, das für diese Analyse Marken wie Artifact Puzzles, Ravensburger, Educa Borras, CubicFun, Cobble Hill, Robotime, Disney und Schmidt Spiele umfasst, die diversifizierte Akteure mit starken Fähigkeiten in der Herstellung, Materialbeschaffung und Distribution widerspiegeln. Obwohl diese Unternehmen hauptsächlich im Bereich Konsumgüter tätig sind, stimmen ihre strukturierten Lieferketten und präzisen Produktionsrahmen mit den breiteren Wettbewerbsmerkmalen in den Märkten für technische Materialien überein. Der asiatisch-pazifische Raum führt den Markt für verzinnte Kupferbänder mit einem Anteil von etwa 38–40 % an, unterstützt durch umfangreiche Elektronikfertigung, während Nordamerika 28–30 % und Europa 25–27 % hält, angetrieben durch hohe Akzeptanz in der Leiterplattenfertigung und industriellen Elektroanwendungen.

Markteinblicke

- Der globale Markt für verzinnte Kupferbänder wurde im Jahr 2024 auf 1.357,5 Millionen USD geschätzt und soll bis 2032 2.253,42 Millionen USD erreichen, wobei er im Prognosezeitraum mit einer CAGR von 6,54 % wächst.

- Das Marktwachstum wird durch die zunehmende Akzeptanz in der Leiterplattenfertigung, der Montage elektronischer Komponenten und Stromverteilungssystemen angetrieben, wobei das Heißtauchverzinnen aufgrund seiner starken Korrosionsbeständigkeit und Haltbarkeit den größten Anteil ausmacht.

- Zu den wichtigsten Trends gehören die steigende Nachfrage nach hochreinen Zinnbeschichtungen, die Erweiterung kompakter elektronischer Architekturen und die zunehmende Integration von verzinnten Kupferbändern in EV-Elektronik, erneuerbare Energiesysteme und industrielle Automatisierungsanwendungen.

- Die Wettbewerbslandschaft wird von Herstellern geprägt, die die Beschichtungsuniformität, Leitfähigkeit und Maßgenauigkeit optimieren, während Kostendruck aufgrund der Volatilität der Zinn- und Kupferpreise eine bedeutende Marktbeschränkung bleibt.

- Regional führt der asiatisch-pazifische Raum mit einem Anteil von 38–40 %, gefolgt von Nordamerika mit 28–30 % und Europa mit 25–27 %, unterstützt durch starke Elektronikproduktion, Infrastrukturverbesserungen und hochzuverlässige Elektroanwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Das Feuerverzinnen stellt das dominierende Segment dar und hält den größten Anteil am Markt für verzinnte Kupferbänder aufgrund seiner starken Haftungsqualität, dickeren Zinnbeschichtung und überlegenen Korrosionsbeständigkeit. Seine Zuverlässigkeit in Hochtemperatur- und Außenumgebungen stärkt die Akzeptanz in Kabelbäumen, Erdungssystemen und Schwerlast-Elektronik. Das chemische Verzinnen gewinnt weiterhin an Bedeutung für Anwendungen, die eine gleichmäßige Beschichtungsdicke und präzise Oberflächenveredelung erfordern, insbesondere bei miniaturisierten Komponenten. Das Wachstum in der Feinleiterplatten-Technologie und der Herstellung kompakter Geräte unterstützt den zunehmenden Einsatz des chemischen Verzinnens, obwohl das Feuerverzinnen aufgrund seiner bewährten Haltbarkeit und geringeren Prozesskosten führend bleibt.

- Zum Beispiel kann die feuerverzinnte Kupferbandlinie von Furukawa Electric Zinnschichten bis zu einer Dicke von 12 µm in einem einzigen Durchgang auftragen, während die thermische Schockbeständigkeit bei –55 °C bis 155 °C über 1.000 Zyklen validiert wird, was ihre Eignung für Verkabelungen in rauen Umgebungen untermauert.

Nach Anwendung

Das PCB-Segment bleibt der führende Anwendungsbereich und macht den Großteil der Marktnachfrage aus, da verzinnte Kupferbänder zuverlässige Lötbarkeit, stabile elektrische Leitfähigkeit und Oxidationsschutz in der Mehrschichtplattenmontage unterstützen. Die steigende Produktion von Unterhaltungselektronik, EV-Steuermodulen und industriellen Automatisierungssystemen fördert den Verbrauch in PCB-Fertigungsstraßen weiter. Elektronische Bauteile bilden das sekundäre, aber schnell wachsende Segment, angetrieben durch die breitere Integration von verzinnten Kupferbändern in Steckverbindern, Klemmen, EMI-Abschirmungen und Sensorbaugruppen. Die Expansion in der kompakten Halbleiterverpackung und höhere Schaltungsdichte erhöhen weiterhin die Nachfrage nach präzisen, korrosionsbeständigen, zinnbeschichteten leitfähigen Materialien.

- Zum Beispiel spezifizieren viele der verzinnten Kupferklemmen von TE Connectivity eine Haltbarkeit von bis zu 10 Steckzyklen und haben einen typischen Anfangskontaktwiderstand von etwa 10-20 mΩ. Diese Leistung eignet sich für eine Vielzahl von Standard-Mikrosteckverbindern und Sensoranwendungen, bei denen die Verbindungen halbpermanent sind.

Wichtige Wachstumstreiber

Steigende Nachfrage nach hochzuverlässigen elektrischen Leitern in Elektronik- und Energiesystemen

Das expandierende Elektronikfertigungs-Ökosystem erhöht weiterhin die Nachfrage nach verzinnten Kupferbändern, angetrieben durch ihre Fähigkeit, stabile Leitfähigkeit, Oxidationsbeständigkeit und langfristige Zuverlässigkeit in verschiedenen Umgebungen zu liefern. Ihre Leistungsstärken wie verbesserte Lötbarkeit und Isolationskompatibilität passen gut zu den Anforderungen der Unterhaltungselektronik, EV-Leistungsmodule, industriellen Automatisierungssysteme und Telekommunikationshardware. Das wachsende PCB-Produktionsvolumen, die Miniaturisierung von Schaltungsbaugruppen und der verstärkte Einsatz von Stromverteilungseinheiten unterstützen die breitere Integration von zinnbeschichteten leitfähigen Komponenten. Darüber hinaus erhöht die Beschleunigung von erneuerbaren Energieinstallationen und Netzmodernisierungsprojekten den Bedarf an korrosionsbeständigen Erdungs- und Abschirmmaterialien. Diese Faktoren, kombiniert mit höheren Sicherheitsstandards und strengeren Leistungsspezifikationen, stärken die Akzeptanz bei OEMs, die konsistente elektrische Leistung und Haltbarkeit priorisieren.

- Zum Beispiel erfüllen die zinnbeschichteten Kupferbänder von LS Cable & System für Solar-PV-Anschlusskästen die Salzsprühnebel-Korrosionsteststandards (IEC 60068-2-52), indem sie den Massenverlust nach 144 Stunden ununterbrochener Exposition auf unter 0,4 mg/cm² begrenzen, was eine gleichbleibende Leistung in rauen Außenanlagen für erneuerbare Energien ermöglicht.

Erweiterung von hochdichten und kompakten elektronischen Architekturen

Die zunehmende Designkomplexität moderner elektronischer Geräte treibt die Nachfrage nach Materialien an, die die Leistung bei kleineren Geometrien und höheren Schaltungsdichten aufrechterhalten. Verzinnte Kupferbänder bieten eine überzeugende Balance aus Leitfähigkeit, Formbarkeit und Oberflächenstabilität, was sie für feinabständige PCB-Verbindungen und kompakte Baugruppen geeignet macht. Der Trend zu dünneren, leichteren und thermisch optimierten Geräten, die von Smartphones und Wearables bis hin zu automobilen Steuereinheiten reichen, schafft anhaltende Anforderungen an Materialien mit präziser Beschichtungsdicke, ausgezeichnetem Lötverhalten und mechanischer Flexibilität. Fortschritte in automatisierten Bestückungssystemen verstärken zusätzlich die Notwendigkeit für standardisierte zinnbeschichtete Leiter, die konsistente elektrische Verbindungen gewährleisten. Da OEMs den Fokus auf die Zuverlässigkeit von Komponenten unter thermischem Zyklus und Vibrationsbelastung verstärken, erweisen sich verzinnte Kupferbänder weiterhin als bevorzugte Lösung, um die Robustheit der nächsten Generation kompakter Elektronik zu verbessern.

- Zum Beispiel wird die ultradünne zinnbeschichtete Kupferfolie von JX Metals für HDI-Platinen in Dicken bis zu 9 µm mit einer Beschichtungsgenauigkeit von ±0,3 µm produziert, was feine Leiterbahnen unter 20 µm Abstand in der nächsten Generation kompakter Elektronik unterstützt.

Modernisierung der Infrastruktur und zunehmende Verwendung von korrosionsbeständigen Materialien

Elektrische Infrastruktur-Upgrades in Industrie-, Gewerbe- und Versorgungsanlagen tragen erheblich zum wachsenden Verbrauch von verzinnten Kupferbändern bei. Diese Bänder werden häufig für Erdungs-, Abschirmungs-, Kabelorganisations- und Verbindungsanwendungen eingesetzt, insbesondere in Umgebungen, die Feuchtigkeit, Chemikalien oder Temperaturschwankungen ausgesetzt sind. Die Zinnbeschichtung bietet eine langlebige Barriere gegen Oxidation und ermöglicht eine stabile Leistung über verlängerte Betriebslebenszyklen. Da Industrien intelligente Messsysteme, fortschrittliche Steuereinheiten und IoT-verbundene Geräte übernehmen, intensiviert sich der Bedarf an zuverlässigen und korrosionsbeständigen leitfähigen Materialien. Darüber hinaus treiben der Ausbau von Bahnnetzen, erneuerbaren Energieanlagen, Rechenzentren und automatisierten Fertigungsanlagen Investitionen in hochwertige elektrische Zubehörteile voran. Diese Trends fördern die Nachfrage nach verzinnten Kupferbändern, die sowohl die Sicherheitsvorschriften einhalten als auch langfristige Betriebsstabilität unterstützen.

Wichtige Trends & Chancen

Wachsender Trend zu präzisionsbeschichteten und hochreinen verzinnten Leitern

Ein wichtiger Trend, der den Markt prägt, ist die Bewegung hin zu Präzisionsverzinnungstechnologien, die eine verbesserte Oberflächenhomogenität, niedrige Verunreinigungsgrade und eine verbesserte Lötbeständigkeit ermöglichen. Hersteller setzen zunehmend automatisierte, hochkontrollierte Verzinnungsprozesse ein, um den Anforderungen fortschrittlicher PCB-Designs und feinliniger Schaltungen gerecht zu werden. Dieser Wandel eröffnet Chancen für Anbieter, die differenzierte Beschichtungen anbieten, die für thermische Stabilität, niedrigen Kontaktwiderstand und langfristige Oxidationskontrolle optimiert sind. Hochreine Zinnschichten werden in Hochfrequenzkommunikationsgeräten, EV-Elektronik und datenintensiver Computerhardware zunehmend unerlässlich. Darüber hinaus fördert die Nachfrage nach RoHS-konformen und umweltverantwortlichen Oberflächenbeschichtungen Innovationen in bleifreien Zinnformulierungen. Produzenten, die in fortschrittliche Beschichtungssysteme, Inline-Überwachung und Qualitätssicherungstechnologien investieren, können erheblichen Wert in Premium-Elektroniksegmenten erfassen.

- Zum Beispiel begrenzt die hochreine Mattzinn-Chemie von MacDermid Alpha für das Bandgalvanisieren das Whisker-Wachstum auf unter 5 µm nach 3.000 Stunden Test bei 55 °C und 85 % relativer Luftfeuchtigkeit. Dieses Zuverlässigkeitsniveau unterstützt die strengen Ausdaueranforderungen von 5G-Hardware und elektronischen Baugruppen in der Automobilindustrie.

Steigende Akzeptanz in der EV-Elektronik, erneuerbaren Energiesystemen und industrieller Automatisierung

Aufstrebende Wachstumssektoren bieten erhebliche Chancen für Hersteller von verzinnten Kupferbändern, insbesondere in der Leistungselektronik von Elektrofahrzeugen, Solarwechselrichtern, Batteriemanagementsystemen und industriellen Automatisierungsgeräten. Diese Anwendungen erfordern langlebige leitfähige Materialien, die Vibrationen, Temperaturzyklen, schwankenden Lasten und Außeneinwirkungen standhalten können. Die Korrosionsbeständigkeit und stabile Leitfähigkeit von verzinnten Kupferbändern machen sie geeignet für Verbindungen, Erdungssysteme, EMI-Abschirmungen und Kabelbündelungen in diesen fortschrittlichen Umgebungen. Mit der Skalierung der EV-Produktion und der Beschleunigung erneuerbarer Installationen wächst die Nachfrage nach zuverlässigen elektrischen Verbindungen weiter. Auch automatisierungsgetriebene Industrien verlassen sich stark auf verzinnte Kupferbänder für Sensorverbindungen, Steuerungsschaltungen und Sicherheitserdung in automatisierten Maschinen. Anbieter, die spezialisierte Abmessungen, verbesserte Haltbarkeitsbeschichtungen und anwendungsspezifische Produkte anbieten, werden bemerkenswerte Marktchancen nutzen.

- Zum Beispiel weisen die verzinnten Kupferleiter von Sumitomo Electric, die in der Verkabelung von EV-Batterien verwendet werden, einen Widerstandsdrift von unter 3 mΩ/m nach 2.000 Temperaturzyklen von –40 °C bis +150 °C auf, während sie die Leitfähigkeit bei 58 MS/m beibehalten und damit die anspruchsvollen Zuverlässigkeitsziele von EV-Modulen erfüllen.

Nachfrage nach Anpassung für flexible, dünne und anwendungsspezifische Banddesigns

Eine weitere wichtige Gelegenheit ergibt sich aus der steigenden Nachfrage nach anpassbaren verzinnten Kupferbändern, die so konstruiert sind, dass sie einzigartige Designbeschränkungen in kompakten elektronischen Baugruppen und spezialisierten industriellen Anwendungen erfüllen. Hersteller suchen nach Bändern mit maßgeschneiderter Dicke, Breite, Kleberückseitenoptionen und Beschichtungsuniformität, um differenzierte Produktarchitekturen zu unterstützen. Flexible und ultradünne Bänder gewinnen an Bedeutung in tragbaren Geräten, medizinischer Elektronik und leichten Industriebestandteilen, wo die Platzoptimierung entscheidend ist. Parallel dazu steigt die Nachfrage nach Bändern mit erhöhter mechanischer Festigkeit und Temperaturbeständigkeit in der Stromverteilung und in Automobilanwendungen. Lieferanten, die in Umwandlungsmöglichkeiten, präzises Schneiden und fortschrittliche Klebetechnologien investieren, sind gut positioniert, um davon zu profitieren, da OEMs die Effizienz der Komponentenintegration und die Designvielfalt priorisieren.

Wichtige Herausforderungen

Volatilität der Zinn- und Kupferpreise beeinflusst die Produktionskosten

Eine der Hauptherausforderungen für Hersteller ist die anhaltende Volatilität der globalen Zinn- und Kupferpreise, die die Kostenstruktur von verzinnten Kupferbändern erheblich beeinflusst. Instabilität in der Minenproduktion, geopolitische Störungen, Lieferengpässe und schwankende industrielle Nachfrage führen oft zu unvorhersehbaren Preisbewegungen. Da beide Metalle wesentliche Rohstoffe darstellen, können plötzliche Kostensteigerungen die Margen komprimieren und Beschaffungsstrategien komplizieren. Produzenten stehen unter zusätzlichem Druck, wettbewerbsfähige Preise beizubehalten und gleichzeitig strenge Qualitätsstandards einzuhalten. Diese Bedingungen ermutigen Hersteller, Absicherungsstrategien zu übernehmen, die Beschaffung zu diversifizieren und in Prozessoptimierung zu investieren. Kleinere Unternehmen könnten jedoch Schwierigkeiten haben, die Preisvolatilität zu absorbieren, was ihre Fähigkeit einschränkt, die Produktion zu skalieren und effektiv in volumenstarken Märkten zu konkurrieren.

Technische Einschränkungen bei Hochleistungs- und Hochtemperaturanwendungen

Obwohl verzinnte Kupferbänder in vielen elektrischen Umgebungen eine starke Leistung bieten, stehen sie vor Herausforderungen in Anwendungen, die extrem hohe Temperaturen, erhöhte Leistungsbelastungen oder aggressive chemische Einflüsse umfassen. Übermäßige Hitze kann die Zinn-Diffusion oder den Abbau beschleunigen, was die langfristige Zuverlässigkeit in spezialisierten Leistungselektroniken oder rauen Industrieumgebungen verringert. Bestimmte Hochleistungssysteme bevorzugen alternative leitfähige Materialien oder fortschrittliche Beschichtungen, die eine überlegene thermische Stabilität bieten. Darüber hinaus können Einschränkungen in der Klebeleistung unter starkem thermischen Zyklus die Anwendung in dynamischen Umgebungen einschränken. Diese Einschränkungen erfordern kontinuierliche Materialinnovationen, verbesserte Verzinnungsprozesse und verbesserte Bandarchitekturen, um zunehmend strengere Leistungsspezifikationen zu erfüllen. Hersteller, die es versäumen, ihre technischen Fähigkeiten zu verbessern, riskieren, in fortgeschrittenen Anwendungssegmenten an Wettbewerbsfähigkeit zu verlieren.

Regionale Analyse

Nordamerika

Nordamerika macht etwa 28–30% der weltweiten Nachfrage nach verzinnten Kupferbändern aus, angetrieben durch starken Verbrauch in der Automobilelektronik, Luft- und Raumfahrtsystemen, industrieller Automatisierung und hochzuverlässiger Leiterplattenfertigung. Die Vereinigten Staaten verankern das regionale Wachstum mit umfangreicher Einführung in Telekommunikationsinfrastrukturen, Batteriemanagementsystemen für Elektrofahrzeuge und Anwendungen zur Stromverteilung, die konsistente Leitfähigkeit und verbesserte Korrosionsbeständigkeit erfordern. Die Ausweitung von erneuerbaren Energieinstallationen und die zunehmende Modernisierung von Stromnetzen stärken die Nachfrage nach verzinnten leitfähigen Materialien. Kanada trägt zusätzliches Wachstum bei, unterstützt durch Investitionen in industrielle Elektrifizierung und Elektronikmontage. Hohe Qualitätsstandards und eine Vorliebe für langlebige verzinnte Leiter sichern die langfristige Führungsrolle der Region.

Europa

Europa hält etwa 25–27% des Marktes, unterstützt durch sein fortschrittliches Automobilfertigungsökosystem, strenge elektrische Sicherheitsstandards und die Erweiterung der Kapazität für erneuerbare Energien. Deutschland, Frankreich und das Vereinigte Königreich führen die Einführung an, angetrieben durch steigende Leiterplattenproduktion und die Nachfrage nach korrosionsbeständigen Leitern in der industriellen Automatisierung, Bahnelektrifizierung und intelligenten Energiesystemen. Der starke Fokus der Region auf RoHS-konforme und umweltverantwortliche Materialien fördert zusätzlich die Verwendung von verzinnten Kupferbändern in Elektronik- und Kabelbaum-Anwendungen. Das Wachstum in der Leistungselektronik für Elektrofahrzeuge und hochzuverlässigen elektrischen Architekturen stärkt Europas Position als bedeutender Verbraucher von präzisionsgefertigten, verzinnten leitfähigen Materialien.

Asien-Pazifik

Asien-Pazifik beherrscht den größten Marktanteil und macht 38–40% der weltweiten Nachfrage aus, angetrieben durch seine dominierende Elektronikfertigungsbasis in China, Japan, Südkorea und Taiwan. Umfangreiche Leiterplattenfertigung, Halbleitermontage und Produktion von Unterhaltungselektronik treiben den Verbrauch von verzinnten Kupferbändern in großem Umfang in verschiedenen Anwendungen an. Der schnelle Ausbau der Elektrofahrzeugproduktion, der industriellen Automatisierung und der Telekommunikationsinfrastruktur stärkt die regionale Einführung. Indien und südostasiatische Länder verleihen zusätzlichen Schwung mit zunehmenden Investitionen in die Produktion elektrischer Ausrüstung und die Aufrüstung von Stromsystemen. Kostenwettbewerbsfähige Fertigungskapazitäten, eine große OEM-Präsenz und eine hohe Nachfrage nach zuverlässigen leitfähigen Materialien positionieren APAC als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika trägt etwa 6–7 % zur Nachfrage nach verzinntem Kupferband bei, unterstützt durch die Expansion in der industriellen Elektrifizierung, der Herstellung von Kabelbäumen für die Automobilindustrie und der Telekommunikationsinfrastruktur. Brasilien und Mexiko machen den Großteil des regionalen Verbrauchs aus, da sie über umfangreiche Elektronikmontagebetriebe und aktive Automobilproduktionsökosysteme verfügen. Wachsende Investitionen in erneuerbare Energien, einschließlich Solar- und Windprojekten, erhöhen den Bedarf an korrosionsbeständigen leitfähigen Materialien. Obwohl der Markt kleiner bleibt als in Nordamerika oder Europa, treiben steigende Investitionen in die Modernisierung der Fertigung und die Einhaltung von Sicherheitsstandards im Elektrikbereich die schrittweise Einführung von verzinntem Kupferband in industriellen und kommerziellen Anwendungen voran.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentiert etwa 4–5 % des weltweiten Verbrauchs, angetrieben hauptsächlich durch die Elektrifizierung der Infrastruktur, Anforderungen des Öl- und Gassektors und die steigende Einführung von industriellen Automatisierungssystemen. Golfstaaten wie die VAE, Saudi-Arabien und Katar steigern die Nachfrage durch großangelegte Bauprojekte, Stromnetzausbau und die Integration fortschrittlicher elektrischer Komponenten in Smart-City-Projekte. Afrikas Beitrag wird durch das schrittweise Wachstum der Telekommunikationserweiterung und der Installationen erneuerbarer Energien unterstützt. Während die Region in Bezug auf die Elektronikfertigungskapazität noch in der Entwicklung ist, sorgt die zunehmende Investition in elektrische Zuverlässigkeit und korrosionsbeständige Materialien für eine stetige Nachfrage nach verzinntem Kupferband.

Marktsegmentierungen:

Nach Typ

- Heißtauchverzinnung

- Elektroless-Verzinnung

Nach Anwendung

- Leiterplatte (PCB)

- Elektronisches Bauteil

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für verzinntes Kupferband ist gekennzeichnet durch eine Mischung aus globalen Draht- und Kabelherstellern, spezialisierten Metallverarbeitern und Präzisionsbeschichtungsunternehmen, die durch Produktqualität, Beschichtungsuniformität und anwendungsspezifische Leistung konkurrieren. Führende Akteure konzentrieren sich auf die Entwicklung hochreiner Zinnbeschichtungen, verbesserte Oberflächenhaftung und korrosionsbeständige Leiter, die für Leiterplatten, elektronische Komponenten, Erdungssysteme und Stromverteilungseinheiten maßgeschneidert sind. Viele Lieferanten investieren in automatisierte Verzinnungslinien, Inline-Inspektionssysteme und fortschrittliche Schneidtechnologien, um eine gleichbleibende Leitfähigkeit und Maßgenauigkeit zu unterstützen. Strategische Prioritäten umfassen die Erweiterung der Produktionskapazitäten, die Verbesserung RoHS-konformer Formulierungen und die Bereitstellung anpassbarer Bandbreiten und -dicken für hochdichte Elektronik. Partnerschaften mit Leiterplattenherstellern, Kabelbaumproduzenten der Automobilindustrie und Telekom-OEMs stärken die Marktposition, während regionale Akteure durch Kosteneffizienz und lokalisierte Lieferketten konkurrieren. Kontinuierliche Innovationen in der Beschichtungschemie und langfristige Zuverlässigkeitslösungen bleiben zentral, um die Wettbewerbsfähigkeit in diesem technologiegetriebenen Markt zu erhalten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im November 2025 gründete Vedanta Resources ein neues US-amerikanisches Unternehmen namens CopperTech Metals Inc., um seine Infrastruktur- und saubere Energieziele zu unterstützen. Dieses neue Unternehmen zielt darauf ab, die Kupferproduktion und die Betriebseffizienz mit fortschrittlichen, KI-gesteuerten Explorationstechnologien zu verbessern und plant, die jährliche Kupferproduktion durch seine Betriebe, einschließlich des Besitzes der Konkola Copper Mines in Sambia, erheblich zu steigern.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach verzinnten Kupferbändern wird steigen, da die PCB-Produktion in der Unterhaltungselektronik, in EV-Systemen und in der industriellen Automatisierungstechnik beschleunigt wird.

- Die Akzeptanz wird in hochdichten und kompakten elektronischen Baugruppen, die zuverlässige Leitfähigkeit und Oxidationsbeständigkeit erfordern, gestärkt.

- Fortschrittliche Verzinnungstechnologien mit verbesserter Oberflächenhomogenität und Reinheit werden bei Herstellern breitere Anwendung finden.

- EV-Leistungselektronik, Batterie-Management-Systeme und Ladeinfrastruktur werden anhaltende Anforderungen an korrosionsbeständige leitfähige Materialien schaffen.

- Erneuerbare Energieprojekte werden den Einsatz in Erdungs-, Abschirmungs- und Stromverteilungskomponenten, die rauen Umgebungen ausgesetzt sind, erweitern.

- Anpassbare Bandabmessungen, flexible Formate und anwendungsspezifische Beschichtungen werden an Nachfrage gewinnen.

- Die Integration in automatisierte Montagelinien wird Lieferanten dazu ermutigen, engere Toleranzen und präzisionsgefertigte Banddesigns zu entwickeln.

- Globale Akteure werden ihre Kapazitäten erweitern, um die steigende Elektronikproduktion in Asien-Pazifik und aufstrebenden Märkten zu unterstützen.

- Nachhaltigkeitsziele werden das Interesse an RoHS-konformen, bleifreien Verzinnungsprozessen und recycelbaren Leitermaterialien antreiben.

- Der Marktwettbewerb wird sich verschärfen, da Hersteller ihre Kostenstrukturen optimieren, um die Volatilität der Zinn- und Kupferpreise zu bewältigen.