Markt Überblick:

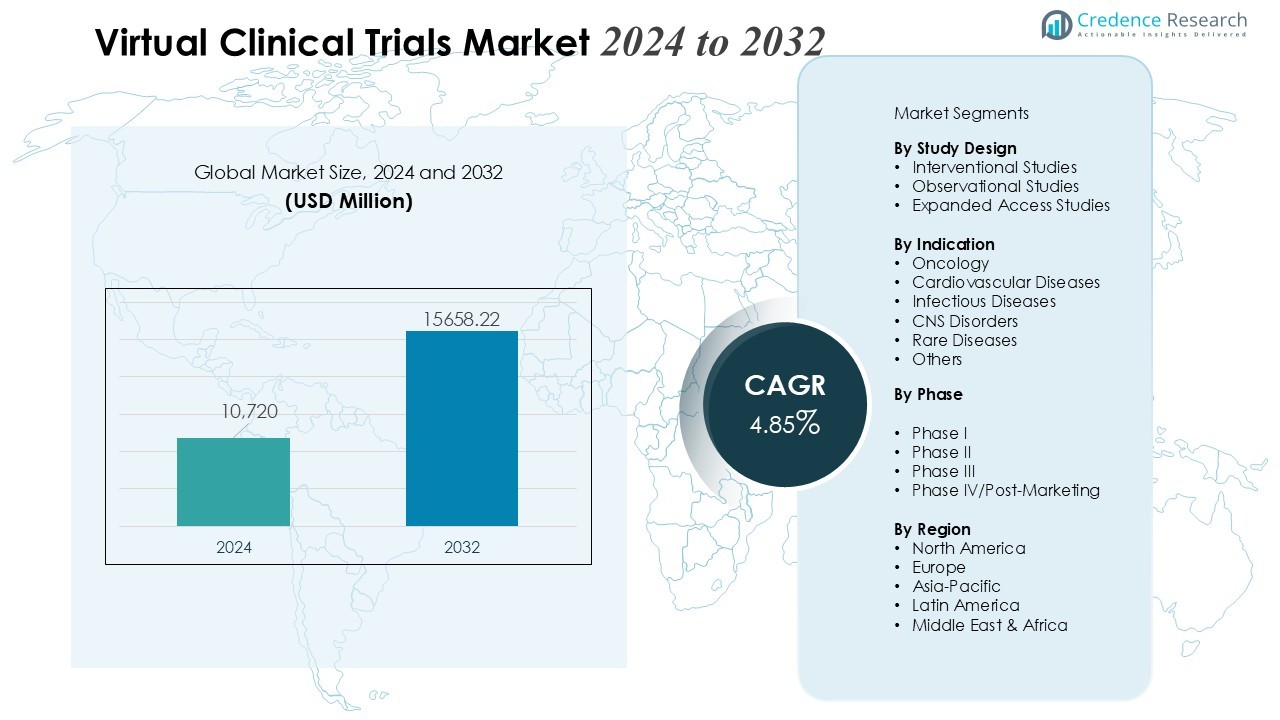

Der Markt für virtuelle klinische Studien wurde im Jahr 2024 auf 10.720 Millionen USD geschätzt und soll bis 2032 voraussichtlich 15.658,22 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,85 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für virtuelle klinische Studien 2024 |

USD 10.720 Millionen |

| Markt für virtuelle klinische Studien, CAGR |

4,85% |

| Marktgröße für virtuelle klinische Studien 2032 |

USD 15.658,22 Millionen |

Mehrere Treiber beeinflussen die Marktdynamik, angeführt von der Notwendigkeit, die Studienkosten zu senken, die Patientendiversität zu verbessern und die Retentionsraten zu erhöhen. Sponsoren priorisieren virtuelle und hybride Ansätze, um die Datenerfassung zu optimieren, die geografische Reichweite zu erweitern und die Belastung der Patienten zu minimieren. Fortschritte bei tragbaren Biosensoren, Echtzeit-Datenanalysen und cloudbasierten elektronischen klinischen Ergebniseinschätzungen (eCOA) verbessern die Datenqualität und die betriebliche Effizienz. Der steigende Fokus auf patientenzentrierte Forschungsmodelle und die zunehmende Unterstützung durch Regulierungsbehörden fördern die Akzeptanz weiter.

Regional hält Nordamerika einen führenden Anteil aufgrund der starken digitalen Gesundheitsinfrastruktur, hoher F&E-Investitionen und der frühen Integration dezentraler Studienplattformen. Europa zeigt eine bedeutende Beteiligung, angetrieben durch unterstützende regulatorische Harmonisierung und erweiterte Fernstudienkapazitäten. Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum, unterstützt durch große Patientengruppen, zunehmende Internetdurchdringung und steigende pharmazeutische Outsourcing-Aktivitäten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markt Einblicke:

- Der Markt für virtuelle klinische Studien soll von 10.720 Millionen USD im Jahr 2024 auf 15.658,22 Millionen USD bis 2032 wachsen, unterstützt durch eine CAGR von 4,85%, was die stetige globale Akzeptanz dezentraler Studienmodelle widerspiegelt.

- Die steigende Nachfrage nach patientenzentrierter Forschung beschleunigt die Akzeptanz, wobei die Fernteilnahme die Rekrutierung, Bindung und Vielfalt in komplexen therapeutischen Bereichen verbessert.

- Kosteneffizienz-Druck treibt die starke Akzeptanz voran, da dezentrale Designs die Standortkosten senken, Arbeitsabläufe straffen und die Studiendauer für Sponsoren verkürzen.

- Fortschritte in digitalen Gesundheitstechnologien – einschließlich Wearables, Telemedizin, mobilen Apps und Echtzeitüberwachung – verbessern die Datenpräzision und die operative Sichtbarkeit.

- Regulierungsbehörden unterstützen zunehmend dezentrale und hybride Modelle und bieten klarere Leitlinien zu digitalen Endpunkten, eConsent und Fern-Datenerfassung.

- Wesentliche Herausforderungen bestehen aufgrund regulatorischer Unterschiede, Bedenken hinsichtlich der Datenintegrität, begrenzter Standardisierung und inkonsistenter digitaler Infrastruktur in globalen Regionen.

- Nordamerika führt bei der Akzeptanz, Europa expandiert mit starker regulatorischer Harmonisierung und der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum aufgrund großer Patientengruppen und steigender digitaler Konnektivität.

Markt Treiber:

Markt Treiber:

Wachsende Nachfrage nach patientenzentrierten Forschungsmodellen

Der Markt für virtuelle klinische Studien gewinnt durch den Wandel der Branche hin zur Patientenzentrierung an Schwung. Sponsoren zielen darauf ab, die Belastung durch Reisen, lange Standortbesuche und eingeschränkte Terminflexibilität zu reduzieren. Es unterstützt eine breitere Teilnahme, indem es Fernengagement und Echtzeitkommunikation ermöglicht. Der Komfort für Patienten verbessert die Rekrutierungsergebnisse und stärkt die Bindungsraten in komplexen therapeutischen Bereichen.

- Zum Beispiel nutzte die mPower-Studie von Sage Bionetworks eine iPhone-App zur Verfolgung des Fortschreitens der Parkinson-Krankheit und führte die gesamte Beobachtungsstudie mit informierter Zustimmung und Messungen vollständig aus der Ferne durch. Die Initiative engagierte erfolgreich 9.500 Teilnehmer.

Steigender Bedarf an Kosteneffizienz und schnelleren Studienzeiten

Pharma- und Biotechnologieunternehmen erhöhen die Akzeptanz dezentraler Ansätze, um Betriebskosten zu senken. Der Markt für virtuelle klinische Studien profitiert von reduzierten Standortkosten, gestrafften Arbeitsabläufen und optimierter Ressourcenzuweisung. Es beschleunigt die Datenerfassungszyklen und verbessert die Studienübersicht für Sponsoren und Forscher. Schnellere Einschreibung und weniger Verzögerungen stärken die Gesamtproduktivität der Entwicklung.

- Zum Beispiel reduzierte ein Sponsor in einer Phase-II-Studie mit paralleler Standortaktivierung, wie von Gen Li beschrieben, die Standorte von 29 auf 20 und sparte über 250.000 USD an Aktivierungs- und Wartungskosten.

Fortschritte in digitalen Gesundheitstechnologien und Echtzeitüberwachung

Die Integration von Telemedizin-Plattformen, Biosensoren, mobilen Anwendungen und Fernüberwachungsgeräten transformiert die Durchführung von Studien. Der Markt für virtuelle klinische Studien nutzt diese Lösungen, um die Datenpräzision und Patientencompliance zu verbessern. Es ermöglicht die kontinuierliche Verfolgung physiologischer Marker und liefert reichhaltigere Evidenzsätze für die klinische Bewertung. Verbesserte Interoperabilität und cloudbasierte Systeme schaffen stärkere digitale Ökosysteme für groß angelegte Studien.

Regulatorische Unterstützung und zunehmende globale Akzeptanz dezentraler Modelle

Regulierungsbehörden in wichtigen Märkten fördern hybride und vollständig virtuelle Protokolle, um die Zugänglichkeit und Widerstandsfähigkeit von Studien zu verbessern. Der Markt für virtuelle klinische Studien profitiert von klaren Leitlinien, gestärkter Datenverwaltung und verbesserten Validierungsstandards für digitale Werkzeuge. Dies fördert das Vertrauen in der Branche und beschleunigt die weltweite Einführung dezentraler Ansätze. Harmonisierte Standards und grenzüberschreitende Zusammenarbeit erhöhen die Akzeptanz bei Sponsoren in verschiedenen therapeutischen Bereichen.

Markt-Trends:

Erweiterung hybrider Studienmodelle und verstärkter Einsatz von Technologien für die Fernbetreuung von Patienten

Hybride Modelle stellen einen bedeutenden Trend im Markt für virtuelle klinische Studien dar, unterstützt durch eine breitere Integration von Fern- und standortbasierten Prozessen. Sponsoren implementieren flexible Studienrahmen, um digitalen Komfort mit notwendigen persönlichen Bewertungen in Einklang zu bringen. Dies stärkt die Rekrutierung unter verschiedenen Patientengruppen und erweitert den Zugang zu Studien in geografisch verstreuten Populationen. Tragbare Geräte, mobile Gesundheitsanwendungen und ferndiagnostische Werkzeuge verbessern den Datenfluss und reduzieren Nachverfolgungslücken. Echtzeit-Einblicke in den Patientenfortschritt ermöglichen schnellere Entscheidungen für Forschungsteams. Das Wachstum von cloud-verbundenen Endpunkten unterstützt zudem die Einhaltung von Protokollen und verringert betriebliche Reibungen.

- Zum Beispiel rekrutierte Pfizers globale Phase II/III COVID-19-Impfstoffstudie (BNT162b2) über 44.000 Teilnehmer an etwa 150 Standorten und überwachte die Sicherheit mit einer Kombination von Methoden, einschließlich von Teilnehmern berichteten elektronischen Tagebüchern für erwartete Reaktionen und laufender, beobachter-verblindeter klinischer Überwachung durch Standortpersonal und ein unabhängiges Daten- und Sicherheitsüberwachungsgremium für alle unerwünschten und schwerwiegenden unerwünschten Ereignisse.

Annahme von KI-gesteuerten Analysen, Automatisierung und fortschrittlichen Datenvalidierungstechniken

Künstliche Intelligenz, maschinelles Lernen und automatisierte Datenmanagementsysteme gestalten die nächste Phase des Marktes für virtuelle klinische Studien. Sponsoren setzen prädiktive Analysen ein, um die Patientenanpassung zu optimieren, Risikomuster zu identifizieren und die Komplexität von Protokollen zu verfeinern. Dies beschleunigt Datenqualitätsprüfungen und verbessert die Zuverlässigkeit von Ergebnisbewertungen. Automatisierung reduziert manuelle Eingriffe und stärkt die Einhaltung regulatorischer Erwartungen. Digitale Plattformen führen stärkere Validierungsebenen für eCOA-, ePRO- und sensorbasierte Datensätze ein. Eine breitere Integration dezentraler Plattformen unterstützt die globale Skalierbarkeit von Studien und erhöht das Vertrauen in die Erzeugung von Fernnachweisen.

- Zum Beispiel integriert Clinions KI-gesteuerte Plattform mehrere Datenquellen, verkürzt die Studiendauer durch intelligente Automatisierung und bewahrt die Datenintegrität in über 100 globalen Studien.

Markt-Herausforderungen-Analyse:

Regulatorische Komplexitäten, Bedenken hinsichtlich der Datenintegrität und begrenzte Standardisierung

Der Markt für virtuelle klinische Studien steht vor anhaltenden Herausforderungen aufgrund unterschiedlicher regulatorischer Interpretationen in verschiedenen Regionen. Sponsoren verwalten unterschiedliche Erwartungen an digitale Endpunkte, Fernzustimmungen und Gerätevalidierung. Dies erhöht die Notwendigkeit für präzise Dokumentation und stärkere Prüfpfade. Bedenken hinsichtlich der Datenintegrität entstehen, wenn mehrere digitale Werkzeuge in fragmentierten Systemen arbeiten. Begrenzte Standardisierung für virtuelle Arbeitsabläufe verlangsamt die Protokollausrichtung und erhöht die Compliance-Risiken. Integrationsverzögerungen und inkonsistente Richtlinien schränken die breitere Einführung vollständig dezentraler Modelle ein.

Technologische Barrieren, digitale Kluft bei Patienten und betriebliche Einschränkungen

Unterschiede in der digitalen Kompetenz, dem Gerätezugang und der Konnektivität stellen große Hindernisse für die Teilnahme von Patienten dar. Akteure des Virtual Clinical Trials Market identifizieren Lücken in der Schulung, Einarbeitung und technischen Unterstützung für unterschiedliche Bevölkerungsgruppen. Es erfordert konsequente Problemlösung und eine höhere Ressourcenallokation, um das Patientenengagement aufrechtzuerhalten. Sponsoren stehen vor betrieblichen Einschränkungen, wenn digitale Plattformen keine Interoperabilität oder sicheren Datenaustausch bieten. Cybersecurity-Risiken erfordern kontinuierliche Upgrades und strenge Governance-Rahmenwerke. Begrenzte Standortbereitschaft und ungleichmäßige Technologieinfrastruktur verlangsamen den Schwung für groß angelegte virtuelle Einsätze.

Marktchancen:

Erweiterung der digitalen Therapeutika, Fernüberwachungsfähigkeiten und Präzisionsmedizin-Studien

Der Virtual Clinical Trials Market schafft starke Chancen durch den Aufstieg digitaler Therapeutika und präziser Behandlungsmodelle. Sponsoren verfolgen Fernüberwachungsstrategien, um reichhaltigere, kontinuierliche Daten von unterschiedlichen Patientengruppen zu erfassen. Es unterstützt Protokolldesigns, die hochfrequente Bewertungen und personalisierte Interventionen erfordern. Wachstum in der tragbaren Technologie und KI-gesteuerte Analysen stärken die Evidenzerzeugung für chronische und seltene Krankheiten. Die breitere Akzeptanz dezentraler Modelle eröffnet den Zugang zu globalen Bevölkerungen, die traditionelle Studien oft ausschließen. Stärkere digitale Ökosysteme ermöglichen nahtlose Integration von eCOA, Sensordaten und Telemedizin-Diensten.

Skalierung von Hybrid-Studienrahmen, globaler Rekrutierungsreichweite und Echtzeit-Datenplattformen

Hybride Modelle bieten neue Möglichkeiten, indem sie standortbasierte Aufsicht mit digital unterstütztem Engagement kombinieren. Teilnehmer des Virtual Clinical Trials Market gewinnen Flexibilität, um über geografische Grenzen hinaus zu expandieren und unterrepräsentierte Bevölkerungsgruppen zu rekrutieren. Es verbessert die Studieneffizienz, indem es kontinuierliche Kommunikation und Fernnachverfolgung unterstützt. Echtzeit-Datenplattformen ermöglichen eine schnellere Interpretation klinischer Endpunkte und beschleunigen die Entscheidungsfindung. Stärkere Interoperabilität unterstützt multinationale Studien und reduziert betriebliche Verzögerungen. Die digitale Reife in Gesundheitssystemen ebnet den Weg für eine breitere Einführung dezentraler Ansätze.

Marktsegmentierungsanalyse:

Nach Studiendesign

Der Virtual Clinical Trials Market verzeichnet eine starke Akzeptanz in Beobachtungs-, Interventions- und erweiterten Zugangsmodellen. Sponsoren priorisieren Beobachtungsstudien aufgrund minimaler Standortanforderungen und einer breiteren Patientenreichweite. Interventionsstudien gewinnen an Dynamik mit verbesserten Fernüberwachungstools und strukturierten Daten-Workflows. Es unterstützt die Protokolleinhaltung und reduziert gleichzeitig die Belastung der Teilnehmer. Erweiterte Zugangsprogramme profitieren von schnellerer Rekrutierung und breiterer geografischer Einbeziehung.

- Zum Beispiel integriert Science 37s RPM-Suite tragbare Geräte für die Echtzeit-Überwachung von Vitaldaten in dezentralen Studien, was KI-gesteuerte Warnungen ermöglicht, die frühzeitige Risikosignale in globalen Phase-II-IV-Studien identifizieren.

Nach Indikation

Chronische Krankheiten, Onkologie und seltene Erkrankungen dominieren die Indikationslandschaft aufgrund der hohen Nachfrage nach kontinuierlicher Datenerfassung und patientenzentrierten Modellen. Der Virtual Clinical Trials Market erfährt starken Auftrieb in der Onkologie, wo komplexe Endpunkte eine Echtzeitüberwachung erfordern. Es verbessert die Patientencompliance und erweitert die Eignung unter entfernten oder mobilitätseingeschränkten Gruppen. Studien zu chronischen Krankheiten profitieren von tragbaren Biosensoren und digitalen Adhärenz-Tools. Studien zu seltenen Krankheiten erhalten Zugang zu globalen Bevölkerungen, die traditionelle Standorte selten erreichen.

- Zum Beispiel erreichte der kontinuierliche Glukosemonitor Dexcom G6 einen mittleren absoluten relativen Unterschied (MARD) von 9,0 % bei Glukosemessungen für Diabetes-Management-Studien.

Nach Phase

Frühphasen- und Spätphasentests nutzen beide dezentrale Ansätze für Effizienz und verbesserte Evidenzerzeugung. Der Markt für virtuelle klinische Studien verzeichnet eine starke Teilnahme an Phase-II- und Phase-III-Studien, unterstützt durch große Stichprobengrößen und langfristige Nachverfolgungsbedarfe. Dies ermöglicht eine schnellere Datenverifizierung und stabile Retentionsraten. Phase-I-Studien verwenden hybride Designs, um die Sicherheitsüberwachung mit digitalen Werkzeugen auszugleichen. Post-Marketing-Studien nutzen virtuelle Plattformen, um reale Ergebnisse in verschiedenen Bevölkerungsgruppen zu überwachen.

Segmentierungen:

Nach Studiendesign

- Interventionelle Studien

- Beobachtungsstudien

- Erweiterte Zugangsstudien

Nach Indikation

- Onkologie

- Herz-Kreislauf-Erkrankungen

- Infektionskrankheiten

- ZNS-Störungen

- Seltene Krankheiten

- Andere

Nach Phase

- Phase I

- Phase II

- Phase III

- Phase IV/Post-Marketing

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Starke Marktführerschaft in Nordamerika mit hoher Integration digitaler Gesundheit

Nordamerika behält eine führende Position im Markt für virtuelle klinische Studien, unterstützt durch eine starke digitale Gesundheitsinfrastruktur und hohe F&E-Ausgaben großer Pharmaunternehmen. Sponsoren in den Vereinigten Staaten beschleunigen die Einführung dezentraler und hybrider Modelle, um die Teilnahme zu verbessern und Versuchsverzögerungen zu reduzieren. Es profitiert von ausgereiften Telehealth-Netzwerken, breiter EHR-Integration und starken Interoperabilitätsstandards. Die regulatorische Klarheit der FDA stärkt das Vertrauen der Branche und erweitert die Akzeptanz virtueller Protokolle. Der fortschrittliche Einsatz von KI-gesteuerten Analysen, Echtzeit-Überwachungstools und vernetzten medizinischen Geräten unterstützt den großflächigen Einsatz. Kanada trägt durch kollaborative Forschungsnetzwerke und verbesserte digitale Bereitschaft in Gesundheitseinrichtungen zu einem stetigen Wachstum bei.

Erweiterte regulatorische Unterstützung und schnelle Dezentralisierung in ganz Europa

Europa verzeichnet eine signifikante Teilnahme, angetrieben durch harmonisierte regulatorische Rahmenbedingungen und starke nationale Gesundheitssysteme. Die Region fördert dezentrale Modelle, um den Patientenzugang zu verbessern und die Durchführung grenzüberschreitender Studien zu optimieren. Marktteilnehmer im Bereich der virtuellen klinischen Studien profitieren von der Betonung der Region auf Datenverwaltung und sicheren digitalen Plattformen. Es profitiert von einer starken Akzeptanz in Deutschland, dem Vereinigten Königreich und den nordischen Ländern aufgrund hoher digitaler Reife. Das Wachstum bei Fernüberwachungstools und eConsent-Plattformen unterstützt effiziente Studienabläufe. Steigende Investitionen in Präzisionsmedizin und Forschung zu seltenen Krankheiten erweitern die Möglichkeiten für virtuelle und hybride Studiendesigns.

Schnellstes Wachstum im asiatisch-pazifischen Raum unterstützt durch große Patientengruppen und erweiterte Konnektivität

Der asiatisch-pazifische Raum liefert die höchste Wachstumsrate, unterstützt durch große, vielfältige Patientengruppen und die steigende Nachfrage nach zugänglicher klinischer Forschung. Länder wie China, Japan, Indien und Südkorea stärken die digitale Gesundheitsinfrastruktur, um die Einführung dezentraler Studien zu beschleunigen. Teilnehmer am Markt für virtuelle klinische Studien nutzen das starke Rekrutierungspotenzial und die schnelle Urbanisierung der Region. Es profitiert von verbessertem Breitbandzugang, höherer Smartphone-Durchdringung und expandierenden Telemedizin-Netzwerken. Regierungsinitiativen und öffentlich-private Kooperationen unterstützen die Generierung digitaler Beweise und verbessern die regulatorische Angleichung. Wachsende Outsourcing-Aktivitäten und steigende Investitionen in die Biopharmazie positionieren den asiatisch-pazifischen Raum als strategisches Zentrum für die Expansion virtueller Studien.

Analyse der Hauptakteure:

- ICON, plc

- Parexel International Corporation

- IQVIA

- Covance

- PRA Health Sciences

- LEO Innovation Lab

- Medidata

- Oracle

- CRF Health

- Clinical Ink

- Medable, Inc.

- Signant Health

- Halo Health Systems

- Croprime

Wettbewerbsanalyse:

Die Wettbewerbslandschaft im Markt für virtuelle klinische Studien umfasst große CROs, Technologieanbieter und digitale Gesundheitsinnovatoren, die dezentrale Fähigkeiten durch fortschrittliche Plattformen und starke globale Netzwerke erweitern. Zu den Hauptakteuren gehören ICON plc, Parexel International Corporation, IQVIA, Covance, PRA Health Sciences, LEO Innovation Lab und Medidata. Diese Unternehmen investieren in KI-gestützte Analysen, Remote-Monitoring-Tools und einheitliche eClinical-Plattformen, um die Effizienz von Studien und die Datengenauigkeit zu verbessern. Dies unterstützt eine schnellere Rekrutierung, eine größere geografische Reichweite und eine verbesserte Patientenbindung in komplexen therapeutischen Bereichen. Strategische Partnerschaften mit Biotech-Unternehmen, Geräteherstellern und Technologieanbietern helfen, Serviceportfolios zu erweitern und die Lieferung virtueller Protokolle zu verbessern. Der Wettbewerb konzentriert sich auf Interoperabilität, regulatorische Angleichung und differenzierte Patientenbindungs-Tools, die die Skalierbarkeit verbessern und die Marktführerschaft stärken.

Aktuelle Entwicklungen:

- Im August 2025 kündigte IQVIA eine langfristige klinische und kommerzielle Partnerschaft mit Veeva Systems an.

- Im Oktober 2025 erweiterte Parexel sein Global Site Alliance Program und erreichte eine 40% schnellere Standortaktivierung und viermal mehr Patientenanmeldungen pro Standort.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Studiendesign, Indikation, Phase und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Der Anstieg von hybriden und vollständig dezentralisierten Modellen wird die langfristige Akzeptanz in therapeutischen Bereichen stärken.

- Die Erweiterung von Fernüberwachungsgeräten und KI-Tools wird die Datenqualität erhöhen und Entscheidungszyklen beschleunigen.

- Die globale Rekrutierungsreichweite wird sich verbessern, da Sponsoren über digitale Plattformen diverse Patientengruppen ansprechen.

- Die Interoperabilität zwischen eClinical-Systemen wird voranschreiten und eine nahtlose Evidenzintegration unterstützen.

- Regulatorische Rahmenwerke werden sich hin zu klareren Validierungsstandards für digitale Endpunkte und Fernverfahren entwickeln.

- Das Wachstum bei Präzisionsmedizin-Studien wird die Nachfrage nach hochfrequenter, Echtzeit-Datenerfassung erhöhen.

- Investitionen in Cybersicherheit und vertrauensfördernde Technologien werden das Vertrauen der Stakeholder in virtuelle Modelle verbessern.

- Stärkere Zusammenarbeit zwischen CROs, Technologieanbietern und Biopharma-Unternehmen wird Innovationen vorantreiben.

- Patientenbindungsplattformen werden die Bindung verbessern und Protokollabweichungsraten in komplexen Studien reduzieren.

- Die Expansion in aufstrebenden Märkten wird die Skalierbarkeit virtueller Studien beschleunigen und den globalen Einsatz erhöhen.