Marktübersicht

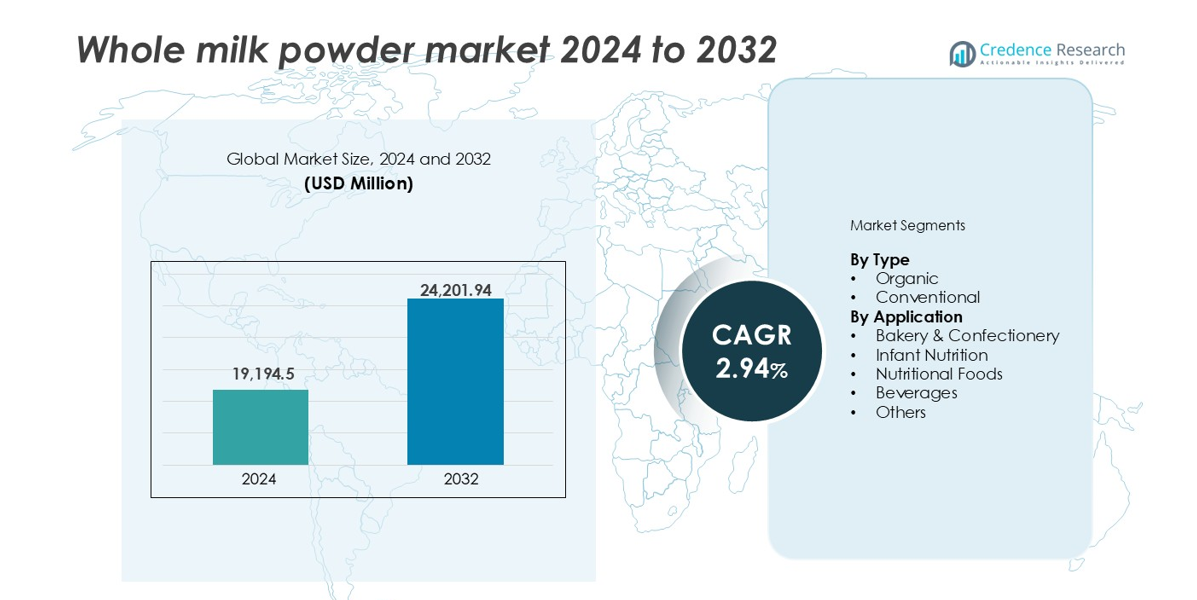

Der Markt für Vollmilchpulver wurde im Jahr 2024 mit 19.194,5 Millionen USD bewertet und soll bis 2032 24.201,94 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 2,94 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Vollmilchpulver 2024 |

USD 19.194,5 Millionen |

| Markt für Vollmilchpulver, CAGR |

2,94% |

| Marktgröße für Vollmilchpulver 2032 |

USD 24.201,94 Millionen |

Der Markt für Vollmilchpulver wird von wichtigen Akteuren wie Fonterra Co-Operative Group, Arla Foods amba, Dairy Farmers of America, Amul (GCMMF) und Vinamilk angeführt. Diese Unternehmen halten starke globale Positionen durch robuste Milchsammlungsnetzwerke, fortschrittliche Verarbeitungsanlagen und eine breite Exportreichweite. Fonterra bleibt der führende Exporteur, während Arla und DFA in Europa und Nordamerika dominieren. Amul führt den indischen Markt mit umfangreicher inländischer Verteilung an, und Vinamilk treibt das Wachstum in Südostasien voran. Der asiatisch-pazifische Raum hält mit 40 % den größten regionalen Anteil, unterstützt durch hohe Nachfrage nach Säuglingsnahrung und starke Importvolumina aus China und südostasiatischen Ländern.

Markteinblicke

- Der Markt für Vollmilchpulver wurde im Jahr 2024 mit 19.194,5 Millionen USD bewertet und soll bis 2032 24.201,94 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 2,94 % während des Prognosezeitraums.

- Die steigende Nachfrage aus dem Säuglingsnahrungssektor, insbesondere im asiatisch-pazifischen Raum, treibt den konstanten Verbrauch aufgrund seines Nährwertprofils und seiner Haltbarkeit an.

- Trends wie die Präferenz für saubere Etiketten und das wachsende Interesse an Bio-Milchpulver fördern Produktinnovationen und Premium-Angebote in Europa und Nordamerika.

- Der Markt zeichnet sich durch starken Wettbewerb unter Akteuren wie Fonterra, Arla Foods, DFA, Amul und Vinamilk aus, wobei Exportfähigkeiten, Produktvielfalt und Verarbeitungseffizienz die Führung prägen.

- Der asiatisch-pazifische Raum hält einen Marktanteil von 40 % und ist damit die dominierende Region, während das konventionelle Segment fast 75 % des Anteils ausmacht, unterstützt durch Erschwinglichkeit und Anwendungen im großen Maßstab in Bäckereien, Getränken und Ernährungsprodukten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Der Markt für Vollmilchpulver zeigt eine klare Dominanz des konventionellen Segments. Konventionelles Vollmilchpulver hält aufgrund breiter Verfügbarkeit und Kosteneffizienz fast 75 % Marktanteil. Große Molkereiverarbeiter bevorzugen konventionelle Varianten für stabile Versorgung und Preiskontrolle. Lebensmittelhersteller verwenden konventionelles Pulver für konsistenten Fett- und Proteingehalt. Die starke Nachfrage aus der Massenproduktion von Lebensmitteln unterstützt das Mengenwachstum. Bio-Vollmilchpulver hält den verbleibenden Anteil, angetrieben von gesundheitsbewussten Verbrauchern. Höhere Preise und begrenztes Rohmilchangebot hemmen eine schnellere Bio-Adoption.

- Zum Beispiel verarbeitet Fonterra jährlich über 1,4 Millionen Tonnen Vollmilchpulver von seinen konventionellen Milchfarmen in ganz Neuseeland und beliefert damit globale Lebensmittelmarken.

Nach Anwendung

Die Säuglingsernährung dominiert die Nachfrage nach Anwendungen mit einem Marktanteil von etwa 35 % im Vollmilchpulvermarkt. Hersteller schätzen Vollmilchpulver wegen seines ausgewogenen Fettgehalts und seiner Verdaulichkeit. Steigende Geburtenraten in Entwicklungsländern unterstützen die stetige Nachfrage. Ernährungsprodukte folgen, angetrieben durch den Einsatz in Sport- und medizinischer Ernährung. Bäckerei- und Süßwarenanwendungen profitieren von Geschmacks- und Texturvorteilen. Getränkehersteller verwenden das Pulver für milchbasierte Getränke und Mischungen. Weitere Anwendungen umfassen Gastronomie und Haushaltskonsum, was eine diversifizierte Nachfrage unterstützt.

- Zum Beispiel verwendet Danone Magermilch (oder milchbasierte Mischungen, die Magermilch enthalten) als Grundzutat in seinen Aptamil- und Nutricia-Säuglingsernährungslinien und bedient damit über 120 globale Märkte.

Wichtige Wachstumsfaktoren

Steigende Nachfrage aus der Säuglingsernährung und gesundheitsorientierten Formulierungen

Die Säuglingsernährung bleibt der wichtigste Wachstumsfaktor im Vollmilchpulvermarkt. Das Produkt liefert essentielle Fette, Proteine und Mineralien, die in der frühen Ernährung benötigt werden, und unterstützt so seine weit verbreitete Verwendung in Babynahrung. Es bietet eine gute Verdaulichkeit und unterstützt die Entwicklung des Immunsystems. Das schnelle Bevölkerungswachstum in Asien-Pazifik und Afrika beschleunigt die Volumennachfrage von Herstellern von Säuglingsnahrung. Regierungen und Gesundheitsbehörden unterstützen ebenfalls die Verwendung von angereichertem Milchpulver in Kinderentwicklungsprogrammen. Verbraucher suchen zunehmend nach sicheren und ernährungsphysiologisch vollständigen Pulverformeln. Die Konsistenz, Haltbarkeit und einfache Mischung mit anderen Zutaten fördern die Akzeptanz in diesem Segment weiter. Diese starke Nachfrage aus der globalen Säuglingsernährung stützt weiterhin die Marktexpansion.

- Zum Beispiel nutzt Mead Johnson (eine Marke von Reckitt) jährlich erhebliche Mengen an milchbasierten Zutaten für seine Enfamil-Linie, mit großen Produktionszentren in den USA, Mexiko und China. Obwohl spezifische Beschaffungsmengen proprietär sind, verwendet das Unternehmen hauptsächlich Magermilch und Laktose zur Formulierung seiner Säuglingsprodukte.

Regalstabilität und exportorientierte Molkereiverarbeitungsmodelle

Vollmilchpulver bietet eine hohe Haltbarkeit und einfache Transportmöglichkeiten, was es ideal für den internationalen Milchhandel macht. Exporteure in Neuseeland, Europa und Lateinamerika verlassen sich stark auf die Pulververarbeitung, um entfernte Märkte ohne Kühlung zu erreichen. Das Wiederaufbereiten von Pulver mit Wasser ergibt Milch, die für den Konsum und die Verarbeitung geeignet ist, was die Flexibilität erhöht. Regierungen fördern Milchexporte, um ländliche Einkommen und Handelsüberschüsse zu steigern. Pulverisierte Milch ermöglicht auch strategische Vorratshaltung in Regionen mit saisonalem Milchangebot oder Infrastrukturmängeln. Diese Eigenschaften unterstützen die Planung der Ernährungssicherheit in importabhängigen Regionen. Die Stabilität des Produkts, die langfristige Lagerung und die reduzierten Frachtkosten verstärken seine Relevanz in globalen Milchlieferketten.

- Zum Beispiel exportiert Arla Foods jährlich über 90.000 Tonnen Vollmilchpulver in Märkte in Westafrika, dem Nahen Osten und Asien, angetrieben durch seinen haltbaren Wert.

Industrielle Lebensmittelherstellung und vielseitige Formulierungsvorteile

Vollmilchpulver fungiert als Schlüsselzutat in Bäckereien, Süßwaren, Nährstoffriegeln und trinkfertigen Getränken. Es verbessert die Cremigkeit, Textur und Haltbarkeit von Produkten. Lebensmittelverarbeiter schätzen seine gleichbleibende Qualität und einfache Handhabung im Vergleich zu flüssiger Milch. Die steigende Nachfrage nach verpackten Lebensmitteln und verzehrfertigen Produkten stärkt seine Anwendung. Hersteller bevorzugen Vollmilchpulver wegen seines Fettgehalts von 26–28 %, der Geschmack und Kaloriendichte in Formulierungen unterstützt. Die Zutat passt zu wachsender proteinreicher und fettreicher Produktinnovation. Globale Gastronomieketten nutzen es auch, um die Logistik der Versorgung zu optimieren. Diese Formulierungsvorteile unterstützen weiterhin das Wachstum von Vollmilchpulver in industriellen Lebensmittelanwendungen.

Wichtige Trends & Chancen

Wachstum von Bio- und Clean-Label-Milchprodukten

Bio-Vollmilchpulver gewinnt an Aufmerksamkeit, da Verbraucher Lebensmittelsicherheit und Clean Labels priorisieren. Obwohl es einen kleineren Anteil ausmacht, steigt die Nachfrage nach biozertifiziertem Pulver in Nordamerika und Europa. Marken verwenden Bio-Pulver in hochwertigen Nährstoffgetränken, Babynahrung und gesunden Snacks. Strenge Beschaffung von grasgefütterten, hormonfreien Farmen erhöht das Verbrauchervertrauen. Entwickler von Clean-Label-Produkten suchen nach Vollmilchpulver mit minimaler Verarbeitung und klarer Herkunft. Dieser Trend passt zu Wellness-Bewegungen und regulatorischer Klarheit bei der Kennzeichnung. Das Bio-Segment zeigt Wachstum trotz höherer Preise, unterstützt von gesundheitsbewussten städtischen Verbrauchern und Fachhändlern.

- Zum Beispiel sammelt Organic Valley Milch von über 1.600 Familienbetrieben, stellt sicher, dass kein gentechnisch verändertes Futter und keine synthetischen Wachstumshormone verwendet werden, und verarbeitet jährlich über 12.000 Tonnen Bio-Milchpulver.

Marktexpansion in Afrika und Südostasien

Schwellenländer in Afrika und Südostasien bieten große Expansionsmöglichkeiten für Lieferanten von Vollmilchpulver. Die lokale Milchproduktion reicht oft nicht aus, um die Nachfrage zu decken, was zu einer Abhängigkeit von Importen führt. Regierungen in diesen Regionen unterstützen Schulernährungs- und Ernährungsprogramme, die Milchpulver verwenden. Die Urbanisierung erhöht die Nachfrage nach praktischen milchbasierten Produkten wie Instantmilch, Getränken und Backwaren. Bevölkerungswachstum und steigende Einkommen verbessern die Marktdurchdringung. Unternehmen können Handelsabkommen nutzen und in regionale Vertriebszentren investieren. Diese Märkte bieten langfristiges Wachstumspotenzial für sowohl konventionelle als auch angereicherte Vollmilchpulverkategorien.

Wichtige Herausforderungen

Preisschwankungen im Zusammenhang mit dem globalen Milchangebot

Die Preise für Milchpulver sind anfällig für Schwankungen in der globalen Milchproduktion und den Futtermittelkosten. Dürren, Krankheitsausbrüche oder regulatorische Änderungen können das Angebot an Rohmilch reduzieren. Die Kosten für Inputs, einschließlich Energie und Logistik, wirken sich direkt auf die Margen der Pulververarbeitung aus. Exportabhängige Märkte wie Neuseeland und die EU sind Wechselkursrisiken und Handelsbarrieren ausgesetzt. Preisinstabilität beeinflusst Einkaufsstrategien in Entwicklungsländern. Lebensmittelhersteller verzögern oder verlagern die Beschaffung aufgrund unvorhersehbarer Kosten. Diese Volatilität belastet die Margen der Lieferanten und erschwert die Nachfrageprognose. Das Management dieser Risiken bleibt eine zentrale Herausforderung entlang der gesamten Wertschöpfungskette.

Regulatorische und Qualitätskonformität über Grenzen hinweg

Exporteure müssen strenge regulatorische und lebensmittelsicherheitsbezogene Standards in den Importländern erfüllen. Dazu gehören mikrobiologische Grenzwerte, Rückverfolgbarkeit und Kennzeichnungsvorschriften. Jeder Kontaminationsvorfall schädigt den Markenruf und schränkt den Marktzugang ein. Länder wie China setzen strenge Standards für Milchpulver in Säuglingsqualität durch, die detaillierte Audits und Zertifizierungen erfordern. Für Bio-Produkte erhöht die Einhaltung von USDA-, EU- oder anderen Zertifizierungsrahmen die Komplexität und Kosten. Die Aufrechterhaltung einer gleichbleibenden Qualität über Chargen hinweg erfordert ebenfalls eine starke Prozesskontrolle. Das Nichterfüllen dieser Standards kann zu Produktrückrufen oder Handelsbeschränkungen führen, was das internationale Wachstumspotenzial einschränkt.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von etwa 18 % am globalen Vollmilchpulvermarkt. Die Nachfrage wird durch den Lebensmittelsektor und den steigenden Konsum von proteinreichen, milchbasierten Produkten angetrieben. Die USA führen aufgrund ihrer starken Bäckerei- und Säuglingsernährungsmärkte. Vollmilchpulver wird in Instantmischungen, Süßwaren und Sporternährung verwendet. Obwohl der Konsum von flüssiger Milch zurückgeht, unterstützen Pulverformen den Export und haltbare Milchprodukte. Auch in Kanada wächst die Nachfrage durch den Bäckereisektor und Clean-Label-Trends. Ständige Innovationen in Ernährungs- und Speziallebensmitteln unterstützen das regionale Wachstum.

Europa

Europa macht etwa 22 % des Marktanteils aus, unterstützt durch robuste Milchexporte und fortschrittliche Verarbeitungsinfrastruktur. Länder wie Deutschland, Frankreich, Irland und die Niederlande sind wichtige Lieferanten von sowohl konventionellem als auch biologischem Vollmilchpulver. Starke Nachfrage in den Branchen Bäckerei, Süßwaren und Säuglingsnahrung steigert den regionalen Absatz. EU-Milchverarbeiter profitieren von Subventionen und Exportanreizen. Hohe Produktionsstandards und Rückverfolgbarkeit unterstützen ebenfalls die Exportwettbewerbsfähigkeit. Biologische Varianten gewinnen in Deutschland und Skandinavien an Bedeutung, da Verbraucher saubere, gentechnikfreie Milchprodukte bevorzugen. Europas strategische Position im globalen Milchhandel sichert seinen Anteil.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den Vollmilchpulvermarkt mit einem Anteil von 40 %, angeführt von China, Indien, Australien und Neuseeland. China bleibt der größte Importeur, angetrieben durch Säuglingsernährung und milchbasierte verpackte Lebensmittel. Neuseeland ist ein bedeutender globaler Lieferant, wobei Fonterra große Mengen nach Asien exportiert. In Indien steigt der inländische Gebrauch in Süßwaren und Getränken. Steigende Einkommen der Mittelschicht und Urbanisierung treiben den Konsum in Südostasien an. Exportbeziehungen zwischen Ozeanien und Ostasien stärken den Handel. Wachsende Bevölkerung und staatlich unterstützte Ernährungsprogramme treiben die regionale Nachfrage weiter nach oben.

Lateinamerika

Lateinamerika hält einen Marktanteil von fast 10 %, mit Brasilien, Argentinien und Uruguay als Hauptakteuren. Argentinien und Uruguay exportieren große Mengen Vollmilchpulver nach Afrika und Asien. In Brasilien steigt der inländische Verbrauch im Lebensmittelsektor und in der Bäckerei. Handelsabkommen mit China und Ländern des Nahen Ostens treiben die Exportvolumina an. Staatliche Unterstützung für Milchgenossenschaften und die Modernisierung der Infrastruktur fördern die regionale Wettbewerbsfähigkeit. Lokale Lebensmittelindustrien verwenden Milchpulver für kostengünstige Milchformulierungen. Der Markt wächst stetig aufgrund der steigenden Nachfrage sowohl in den inländischen als auch in den Exportmärkten.

Mittlerer Osten & Afrika (MEA)

MEA repräsentiert etwa 10% des globalen Marktes, hauptsächlich getrieben durch Importnachfrage. Länder wie Saudi-Arabien, die VAE, Nigeria und Südafrika sind auf Vollmilchpulver angewiesen, um den Milchbedarf zu decken. Begrenzte lokale Milchproduktion und heiße Klimazonen erhöhen die Abhängigkeit von Milchpulver. Regierungen betreiben Ernährungs- und Ernährungssicherheitsprogramme, die Milchpulver in Schulen und Hilfslieferungen verwenden. Afrikanische Nationen verzeichnen eine steigende Nachfrage aus städtischen Zentren nach erschwinglichen milchbasierten Getränken und Säuglingsnahrung. Regionales Wachstum hängt von Verbesserungen der Lieferkette und fortgesetzten Außenhandelsbeziehungen ab.

Marktsegmentierungen:

Nach Typ

Nach Anwendung

- Bäckerei & Süßwaren

- Säuglingsnahrung

- Nahrungsmittel

- Getränke

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Vollmilchpulvermarktes zeichnet sich durch eine Mischung aus globalen Molkereigenossenschaften, regionalen Verarbeitern und Eigenmarkenlieferanten aus. Führende Akteure wie Fonterra Co-Operative Group, Arla Foods und Dairy Farmers of America dominieren aufgrund starker Lieferketten und Exportfähigkeiten. Diese Unternehmen nutzen fortschrittliche Trocknungstechnologien, groß angelegte Milchsammelnetzwerke und etablierte Vertriebspartnerschaften, um die Marktführerschaft zu behaupten. Firmen wie Amul und Vinamilk expandieren regional durch regierungsunterstützte Milchprogramme und steigende Inlandsnachfrage. Die Produktdifferenzierung konzentriert sich auf Bio-Varianten, säuglingsgerechte Formulierungen und Clean-Label-Angebote. Strategische Kooperationen, Zertifizierungen und Betriebserweiterungen helfen den Unternehmen, sich an die sich entwickelnden regulatorischen und Qualitätsstandards anzupassen. Die Wettbewerbsintensität bleibt hoch, da Unternehmen schnell wachsende Regionen anvisieren und Anwendungen diversifizieren. Kostenkontrolle, Innovation und Rückverfolgbarkeit definieren weiterhin den Erfolg auf dem Markt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Arla Foods amba

- All American Foods

- Vinamilk

- Fonterra Co-Operative Group Limited

- Chicago Dairy Corporation

- Z Natural Foods

- Amul (GCMMF)

- Westland Milk Products

- Dairy Farmers of America, Inc.

- Agri-Dairy Products, Inc.

- Lactalis Ingredients

Jüngste Entwicklungen

- Im Januar 2025 hat Lactalis Ingredients einen neuen Sprühturm in der Walhorn Dairy fertiggestellt. Die Modernisierung dieser Produktion zielt darauf ab, die Qualität hochwertiger Milchprodukte zu verbessern, Kundenbedürfnisse zu erfüllen und Nachhaltigkeit zu gewährleisten.

- Im Jahr 2024 wird Danone Indien nach dem Rückzug im Jahr 2018 wieder in den Milchmarkt eintreten. Das Unternehmen plant, mit BAIF zusammenzuarbeiten, um über 5.000 Milchbauern in Punjab zu unterstützen, und investiert 20 Millionen Euro (20,56 Millionen USD) in die Aufrüstung der Anlage in Lalru mit Fokus auf nachhaltige Landwirtschaft und Milchproduktion auf lokaler Ebene.

- Im September 2024 kündigte Fonterra eine Investition von etwa 150 Millionen NZD für ein neues Kühlhaus an seinem Standort in Whareroa, Taranaki, an.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Vollmilchpulver wird aufgrund des wachsenden Bedarfs an Säuglingsnahrung und Lebensmittelherstellung weiter steigen.

- Lange Haltbarkeit, kostengünstige Lagerung und einfacher Transport werden die industrielle und Exportnachfrage aufrechterhalten.

- Das Wachstum bei Bio-Varianten und Clean-Label-Präferenzen wird die Expansion des Premiumsegments prägen.

- Führende Akteure werden sich auf Kapazitätserweiterung, Produktinnovation und Rückverfolgbarkeitskonformität konzentrieren.

- Volatile Milchpreise und Schwankungen im Angebot könnten die Rentabilität in Produktions- und Exportketten beeinflussen.

- Asien-Pazifik wird mit einem Anteil von 40% die führende Region bleiben, bedingt durch die starke Importnachfrage aus China und Südostasien.

- Nordamerika und Europa werden moderates Wachstum zeigen, angetrieben durch Anwendungen in der Bäckerei und Sporternährung.

- Das konventionelle Segment wird mit über 70% Anteil aufgrund von Erschwinglichkeit und Verfügbarkeit seine Dominanz beibehalten.

- Die Expansion nach Afrika und Südostasien wird langfristige Markteintrittsmöglichkeiten für globale Exporteure eröffnen.

- Regulatorische Konformität, Lebensmittelsicherheit und Nachhaltigkeitszertifizierungen werden die Wettbewerbspositionierung prägen.