Marktübersicht

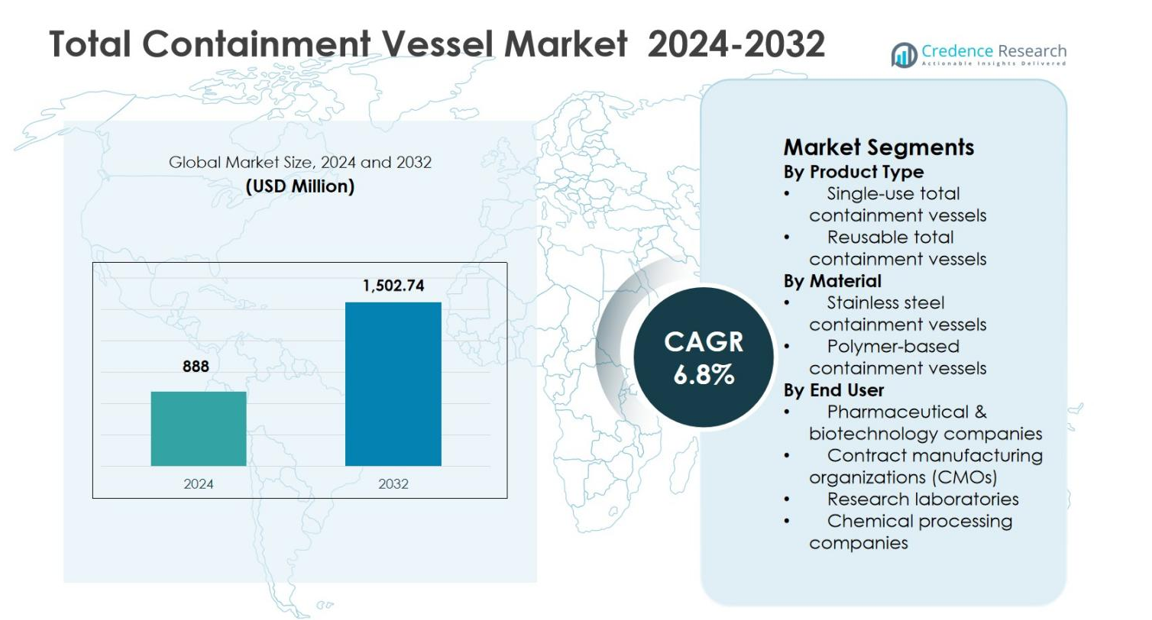

Die Marktgröße des Total Containment Vessel wurde im Jahr 2024 auf 888 Millionen USD geschätzt und soll bis 2032 1.502,74 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße Total Containment Vessel 2024 |

888 Millionen USD |

| Total Containment Vessel Markt, CAGR |

6,8% |

| Marktgröße Total Containment Vessel 2032 |

1.502,74 Millionen USD |

Der Markt für Total Containment Vessel wird durch die starke Präsenz etablierter Hersteller angetrieben, die sich auf leistungsstarke Containment-Lösungen für pharmazeutische, biotechnologische und chemische Anwendungen konzentrieren. Wichtige Akteure wie Allen-Vanguard Corporation, NABCO Systems LLC, Dynasafe, Thales Group, Mistral Group, Scanna MSC Ltd. und T.M. International (TMII) betonen fortschrittliche Technik, regulatorische Konformität und maßgeschneiderte Systemdesigns, um strenge Sicherheitsstandards zu erfüllen. Diese Unternehmen investieren in Produktinnovationen, Automatisierung und langlebige Materialien, um den Umgang mit hochwirksamen und gefährlichen Verbindungen zu unterstützen. Regional führt Nordamerika den Markt für Total Containment Vessel mit einem Marktanteil von 38,6 % im Jahr 2024 an, unterstützt durch eine starke pharmazeutische Produktionskapazität und strenge Sicherheitsvorschriften, gefolgt von Europa mit 31,2 %, angetrieben durch robuste regulatorische Rahmenbedingungen und steigende Nachfrage nach fortschrittlicher Containment-Infrastruktur.

Markteinblicke

- Der Markt für Total Containment Vessel wurde im Jahr 2024 auf 888 Millionen USD geschätzt und soll bis 2032 1.502,74 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,8 % im Prognosezeitraum.

- Das Wachstum des Marktes für Total Containment Vessel wird durch die steigende Produktion von hochwirksamen APIs, Onkologiemedikamenten und gefährlichen Verbindungen sowie durch strenge Anforderungen an die Arbeitssicherheit und regulatorische Konformität in pharmazeutischen und chemischen Produktionsstätten angetrieben.

- Markttrends heben die zunehmende Akzeptanz von wiederverwendbaren Total Containment Vessels hervor, die im Jahr 2024 einen Segmentanteil von 62,4 % hatten, unterstützt durch Langlebigkeit, lange Lebensdauer und Kosteneffizienz, sowie die wachsende Integration von Automatisierungs- und digitalen Überwachungssystemen.

- Der Markt steht vor Herausforderungen durch hohe Kapitalinvestitionen, komplexe Installations- und Validierungsanforderungen, die die Akzeptanz bei kleinen und mittelgroßen Herstellern trotz starken regulatorischen Drucks einschränken können.

- Regional führte Nordamerika den Markt mit einem Anteil von 38,6 % im Jahr 2024 an, gefolgt von Europa mit 31,2 % und dem asiatisch-pazifischen Raum mit 22,4 %, während Lateinamerika und der Nahe Osten & Afrika jeweils 4,6 % und 3,2 % ausmachten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp:

Der Markt für Total Containment Vessel nach Produkttyp wird von wiederverwendbaren Total Containment Vesseln angeführt, die im Jahr 2024 62,4 % des Marktanteils ausmachten. Dies ist auf ihre Haltbarkeit, lange Lebensdauer und Kosteneffizienz in hochsicheren pharmazeutischen und chemischen Betrieben zurückzuführen. Endanwender bevorzugen zunehmend wiederverwendbare Systeme, da sie wiederholten Sterilisationszyklen, Hochdruckbedingungen und strengen regulatorischen Anforderungen standhalten können. Diese Gefäße unterstützen kontinuierliche Fertigungsabläufe und senken die langfristigen Betriebskosten, was sie zur bevorzugten Wahl in großangelegten Produktionsanlagen macht. Einweg-Total-Containment-Gefäße finden weiterhin Anwendung in Nischen- und Pilotanwendungen.

- Zum Beispiel bietet ILC Dovers DoverPac® SF eine Einweg-Pulverabschirmung mit über 99,5 % Produktausbeute unter Verwendung von ArmorFlex®-Folien für statikfreies Laden bei Pilotübertragungen, erhältlich in 50L V-Faltmodellen mit 4-6” Sanitäranschlüssen.

Nach Material:

Basierend auf dem Material dominierten Edelstahl-Containment-Gefäße den Markt für Total Containment Vessel mit einem Anteil von 68,1 % im Jahr 2024, unterstützt durch überlegene mechanische Festigkeit, Korrosionsbeständigkeit und Einhaltung von GMP-Standards. Edelstahlgefäße werden häufig in pharmazeutischen, biotechnologischen und chemischen Verarbeitungsumgebungen eingesetzt, die Hochdruckbeständigkeit und strenge Reinigungsprotokolle erfordern. Ihre Kompatibilität mit aggressiven Chemikalien und Hochtemperatur-Sterilisationsprozessen erhöht die Sicherheit und Effizienz der Eindämmung. Polymerbasierte Containment-Gefäße expandieren allmählich, vor allem in leichten, tragbaren und Einweganwendungen, bei denen Flexibilität und niedrigere Anschaffungskosten im Vordergrund stehen.

- Zum Beispiel lieferte Beltecno dem Serum Institute of India einen 45.000-Liter-Edelstahl-Panzer (3 m Breite x 5 m Länge x 3 m Höhe) für die RO-Wasserspeicherung in der Impfstoffproduktion, der Korrosionsbeständigkeit und einfache Installation bietet.

Nach Endanwender:

Unter den Endanwendern hielten pharmazeutische & biotechnologische Unternehmen mit 54,6 % im Jahr 2024 den größten Anteil am Markt für Total Containment Vessel, angetrieben durch die steigende Nachfrage nach der Herstellung potenter Medikamente, Onkologie-Therapeutika und kontrollierter Handhabung gefährlicher Verbindungen. Strenge regulatorische Rahmenbedingungen und ein verstärkter Fokus auf die Sicherheit der Bediener und die Verhinderung von Kreuzkontaminationen beschleunigen die Einführung in pharmazeutischen Produktionslinien. Diese Unternehmen sind stark auf fortschrittliche Containment-Lösungen angewiesen, um Arbeitsplatz-Expositionsgrenzen einzuhalten und die Produktintegrität zu gewährleisten. Auftragsfertigungsorganisationen und Forschungslabore verzeichnen ebenfalls ein stetiges Wachstum aufgrund von Outsourcing-Trends und erhöhter F&E-Aktivität.

Wichtige Wachstumstreiber

Steigende Nachfrage nach der Herstellung hochpotenter Medikamente

Der Markt für Total Containment Vessel wird durch die steigende Produktion hochpotenter aktiver pharmazeutischer Wirkstoffe, Onkologiemedikamente und zytotoxischer Verbindungen angetrieben. Pharmazeutische und biotechnologische Hersteller benötigen fortschrittliche Containment-Lösungen, um den sicheren Umgang mit gefährlichen Substanzen zu gewährleisten und gleichzeitig strenge Arbeitsplatz-Expositionsgrenzen einzuhalten. Strenge regulatorische Vorgaben in Bezug auf die Sicherheit der Bediener und die Kontaminationskontrolle beschleunigen die Einführung weiter. Der wachsende Trend zu komplexen Biologika und personalisierten Medikamenten unterstützt ebenfalls die Nachfrage, da diese Herstellungsprozesse versiegelte, kontrollierte Umgebungen erfordern, um die Produktqualität zu erhalten und den Arbeitsschutz zu gewährleisten.

- Zum Beispiel lieferte GEA Ranbaxy Laboratories UltimaPro-Eintopfprozessoren (10 L und 75 L), die mit Hicoflex-Eindämmungsschnittstellen integriert sind, um hochwirksame Krebsmedikamente bei einem OEL von 1–10 μg/m³ herzustellen, was eine vollständige Eindämmung von der Granulierung bis zur Trocknung ohne Exposition des Bedieners ermöglicht.

Erweiterung des Pharma-Outsourcings und der CMOs

Das schnelle Wachstum von Auftragsfertigungsorganisationen unterstützt den Markt für Total Containment Vessel erheblich. Pharmaunternehmen lagern die Produktion zunehmend an CMOs aus, um Kosten zu optimieren, die Produktion zu skalieren und die Markteinführungszeiten zu verkürzen. Dieser Trend zwingt CMOs dazu, in flexible und konforme Eindämmungssysteme zu investieren, die in der Lage sind, mehrere potente Verbindungen zu handhaben. Total Containment Vessels ermöglichen es CMOs, globale regulatorische Standards zu erfüllen, das Risiko von Kreuzkontaminationen zu reduzieren und Mehrprodukt-Produktionsumgebungen zu unterstützen, was die anhaltende Nachfrage in ausgelagerten pharmazeutischen Produktionsstätten antreibt.

- Zum Beispiel investierte Catalent 10 Millionen US-Dollar, um die Hochpotenz-Eindämmungsfähigkeiten an seinen Standorten in Malvern, PA, und Dartford, UK, zu erweitern, was flexibles Strahlmahlen unter Eindämmung bis zu Arbeitsplatzgrenzwerten von weniger als 1 Mikrogramm pro Kubikmeter für hochwirksame Verbindungen ermöglicht.

Erhöhtes Augenmerk auf Arbeitssicherheit und regulatorische Compliance

Der zunehmende Fokus auf Arbeitssicherheit und regulatorische Compliance wirkt als starker Wachstumstreiber für den Markt für Total Containment Vessel. Regulierungsbehörden setzen strenge Eindämmungs- und Expositionskontrollstandards durch, um das Personal vor gefährlichen Stoffen zu schützen. Unternehmen priorisieren fortschrittliche Eindämmungsinfrastrukturen, um Gesundheitsrisiken zu minimieren, Lecks zu verhindern und die Auditbereitschaft zu verbessern. Investitionen in Total Containment Vessels werden zunehmend als langfristige Risikominderungsstrategien angesehen, die die betriebliche Zuverlässigkeit, das regulatorische Vertrauen und die allgemeine Nachhaltigkeit der Produktion verbessern.

Wichtige Trends & Chancen

Integration von intelligenten und automatisierten Eindämmungstechnologien

Ein prominenter Trend auf dem Markt für Total Containment Vessel ist die Integration von intelligenten und automatisierten Technologien. Hersteller übernehmen Systeme, die mit digitalen Sensoren, Drucküberwachung und automatisierter Handhabung ausgestattet sind, um menschliches Eingreifen zu reduzieren und die Sicherheit zu verbessern. Diese Technologien verbessern die Prozesskontrolle, ermöglichen die Echtzeit-Leistungsüberwachung und unterstützen die vorausschauende Wartung. Da die pharmazeutische Produktion zunehmend datengetrieben wird, steigt die Nachfrage nach technologisch fortschrittlichen Eindämmungsgefäßen, die die Effizienz verbessern und gleichzeitig konsistente Compliance-Standards aufrechterhalten.

- Zum Beispiel bietet Tema Sinergie aseptische Eindämmungsisolatoren für Onkologie-HPAPIs mit integriertem Handschuh-Lecktest (AGLTS) und SCADA-Systemen, die automatisierte Drucküberwachung und Echtzeit-Benachrichtigungen liefern, um eine hohe Eindämmungsintegrität aufrechtzuerhalten.

Erweiterung des Marktes für pharmazeutische Produktion in Schwellenländern

Die Erweiterung der pharmazeutischen Produktionskapazitäten in Schwellenländern bietet starke Wachstumschancen für den Markt für Total Containment Vessel. Länder in Asien-Pazifik, Lateinamerika und dem Nahen Osten investieren in konforme Arzneimittelproduktionsanlagen, um die inländische Nachfrage und den Export zu unterstützen. Staatliche Anreize und die Angleichung der Regulierung an internationale Standards fördern die Einführung fortschrittlicher Eindämmungssysteme. Da lokale Hersteller ihre Einrichtungen aufrüsten, steigt die Nachfrage nach zuverlässigen und konformen Total Containment Vessels weiter an.

- Zum Beispiel eröffnete Mubadala Bio eine Produktionsstätte für hochwirksame Medikamente in Abu Dhabi, die für Onkologie- und Hormontherapien ausgelegt ist und internationale Sicherheitsstandards erfüllt. Der Standort unterstützt die lokale Produktion komplexer Medikamente wie Sunitinib für fortgeschrittene Krebserkrankungen und reduziert die Abhängigkeit von Importen.

Hauptherausforderungen

Hohe Kapital- und Implementierungskosten

Hohe Kapitalinvestitionen stellen eine große Herausforderung für den Markt für Total Containment Vessel dar. Fortschrittliche Containment-Gefäße erfordern erhebliche Anfangskosten im Zusammenhang mit der Beschaffung von Ausrüstung, Anpassung und Integration in die Anlage. Kleine und mittelständische Hersteller stehen oft vor finanziellen Einschränkungen, die die Einführung verlangsamen. Darüber hinaus erhöhen komplexe Installations- und Inbetriebnahmeprozesse die Projektzeitpläne und -kosten, was die Durchdringung in kostenempfindlichen Märkten und aufstrebenden Pharmaunternehmen einschränkt.

Komplexität der Validierung, Wartung und Qualifikationsanforderungen

Die Komplexität der Validierungs- und Wartungsprozesse stellt eine weitere Herausforderung im Markt für Total Containment Vessel dar. Die Einhaltung von Vorschriften erfordert umfangreiche Tests, Dokumentationen und regelmäßige Revalidierungen, was die betriebliche Arbeitsbelastung erhöht. Spezialisierte Wartung und geschultes Personal sind erforderlich, um die langfristige Systemleistung und Sicherheit zu gewährleisten. Organisationen mit begrenztem technischem Fachwissen können mit höheren Lebenszykluskosten und Betriebsunterbrechungen konfrontiert sein, was die Effizienz und die Kapitalrendite negativ beeinflussen kann.

Regionale Analyse

Nordamerika

Nordamerika machte 38,6 % des Marktanteils für Total Containment Vessel im Jahr 2024 aus, angetrieben durch eine starke pharmazeutische Produktionskapazität, strenge Arbeitssicherheitsvorschriften und die frühe Einführung fortschrittlicher Containment-Technologien. Die Region profitiert von einer hohen Konzentration an Pharma- und Biotechnologieunternehmen, die sich auf die Produktion hochwirksamer Medikamente und Biologika konzentrieren. Regulierungsbehörden setzen strenge Standards für Expositionskontrolle und Kontaminationsprävention durch, was nachhaltige Investitionen in Total Containment Vessels fördert. Die Präsenz großer Auftragsfertigungsorganisationen und kontinuierliche F&E-Aktivitäten unterstützen die Nachfrage weiter, während die Modernisierung bestehender Produktionsstätten das langfristige Marktwachstum in der gesamten Region stärkt.

Europa

Europa hielt einen Marktanteil von 31,2 % im Jahr 2024 im Bereich Total Containment Vessel, unterstützt durch eine robuste pharmazeutische Produktion, gut etablierte regulatorische Rahmenbedingungen und einen starken Fokus auf Arbeitssicherheit. Länder wie Deutschland, Frankreich, Italien und das Vereinigte Königreich treiben die Einführung durch erhöhte Produktion von Onkologiemedikamenten und aktiven pharmazeutischen Wirkstoffen voran. Europäische Hersteller priorisieren die Einhaltung von GMP und Arbeitsplatzgrenzwerten, was die Nachfrage nach fortschrittlichen Containment-Lösungen beschleunigt. Die Region profitiert auch von einem wachsenden Netzwerk von Auftragsfertigungsorganisationen und steigenden Investitionen in Biologika und Spezialmedikamente, was die konstante Nachfrage nach Total Containment Vessels verstärkt.

Asien-Pazifik

Asien-Pazifik erfasste 22,4 % des Gesamtmarktanteils für Containment-Gefäße im Jahr 2024, angetrieben durch die rasche Expansion der pharmazeutischen Produktion in China, Indien, Südkorea und Japan. Die Region verzeichnet zunehmende Investitionen in die Infrastruktur zur Arzneimittelproduktion, um die inländische Nachfrage und den Export zu unterstützen. Regierungen fördern aktiv die pharmazeutische Selbstversorgung und die regulatorische Angleichung an globale Standards, was die Einführung von Containment-Technologien beschleunigt. Steigende Outsourcing-Aktivitäten globaler Pharmaunternehmen an regionale CMOs unterstützen das Marktwachstum weiter. Kostenwirksame Fertigungskapazitäten in Kombination mit einem zunehmenden Fokus auf Sicherheit und Compliance stärken die langfristigen Chancen im Asien-Pazifik-Raum.

Lateinamerika

Lateinamerika repräsentierte 4,6 % des Gesamtmarktanteils für Containment-Gefäße im Jahr 2024, unterstützt durch ein allmähliches Wachstum der pharmazeutischen Produktion in Brasilien, Mexiko und Argentinien. Die Region verzeichnet zunehmende Investitionen in moderne Arzneimittelproduktionsanlagen, um den lokalen Gesundheitsbedarf zu decken und die Abhängigkeit von Importen zu verringern. Regulatorische Verbesserungen und ein wachsendes Bewusstsein für Arbeitssicherheitsstandards treiben die Einführung von Containment-Lösungen voran. Die Expansion der Generika-Produktion und die zunehmende Präsenz internationaler Pharmaunternehmen tragen zu einer stetigen Nachfrage bei, während laufende Infrastrukturverbesserungen ein moderates, aber konsistentes Marktwachstum unterstützen.

Naher Osten & Afrika

Der Nahe Osten & Afrika machte 3,2 % des Gesamtmarktanteils für Containment-Gefäße im Jahr 2024 aus, angetrieben durch die Erweiterung der pharmazeutischen Produktionskapazitäten in Ländern wie Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika. Regierungen unterstützen aktiv die lokale Arzneimittelproduktion durch Investitionen im Gesundheitswesen und Initiativen zur industriellen Diversifizierung. Ein zunehmender Fokus auf regulatorische Compliance und Arbeitssicherheit fördert die Einführung von Containment-Gefäßen. Obwohl die Marktdurchdringung im Vergleich zu entwickelten Regionen begrenzt bleibt, schaffen steigende Gesundheitsausgaben, verbesserte regulatorische Rahmenbedingungen und wachsendes Interesse an der inländischen pharmazeutischen Produktion langfristiges Wachstumspotenzial.

Marktsegmentierungen:

Nach Produkttyp

- Einweg-Containment-Gefäße

- Wiederverwendbare Containment-Gefäße

Nach Material

- Edelstahl-Containment-Gefäße

- Polymerbasierte Containment-Gefäße

Nach Endverbraucher

- Pharmazeutische & Biotechnologieunternehmen

- Vertragsfertigungsorganisationen (CMOs)

- Forschungslabore

- Chemische Verarbeitungsunternehmen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Total Containment Vessel wird durch die Präsenz von Schlüsselakteuren wie Allen-Vanguard Corporation, NABCO Systems LLC, Mistral Group, Scanna MSC Ltd., T.M. International (TMII), Dynasafe, Thales Group, Karil International, HBA System und TJ Systems S Pte Ltd. geprägt. Diese Unternehmen konzentrieren sich auf fortschrittliche Ingenieursfähigkeiten, compliance-gesteuerte Designs und leistungsstarke Containment-Lösungen, um strengen Sicherheits- und Regulierungsanforderungen gerecht zu werden. Marktteilnehmer konkurrieren durch Produktinnovationen, Anpassungen und die Erweiterung anwendungsspezifischer Containment-Systeme für die Pharma-, Biotechnologie- und Chemiesektoren. Strategische Kooperationen mit Endnutzern, langfristige Liefervereinbarungen und Investitionen in F&E stärken ihre Marktposition. Die Akteure betonen auch globale Vertriebsnetze und After-Sales-Services, um die Kundenbindung zu verbessern. Kontinuierliche Verbesserungen in Materialstärke, Automatisierung und Überwachungstechnologien bleiben zentral, um die Wettbewerbsfähigkeit zu erhalten und sich entwickelnde Sicherheitsstandards der Branche zu adressieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- NABCO Systems LLC

- Mistral Group

- Scanna MSC Ltd.

- T.M. International (TMII)

- Dynasafe

- Thales Group

- Karil International

- HBA System

- TJ Systems S Pte Ltd.

- Allen-Vanguard Corporation

Jüngste Entwicklungen

- Im Juni 2024 brachte Syntegon’s Pharmatec-Geschäft auf der Achema 2024 seine neue modulare Bioprozessplattform (MBP) auf den Markt, um flexible, geschlossene und konforme biopharmazeutische Prozesse mit integrierten Containment-Funktionen zu unterstützen.

- Im März 2024 führte Telstar ein neues Dual-Mode-Isolatorsystem ein, das entweder im Hochsicherheits- oder im aseptischen Modus betrieben werden kann und so die sichere Handhabung von Wirkstoffen und sterile Prozesse innerhalb einer einzigen behälterbasierten Umhüllung ermöglicht.

- Im Juni 2023 stellte Getinge seinen ISOPRIME-Pharmazeutischen Isolator vor, ein vielseitiges und kosteneffizientes System mit integrierter Wasserstoffperoxid-Biodekontamination und Konnektivitätsfunktionen für aseptische und sterile Prozesse.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Material, Endverwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Total Containment Vessel wird ein stetiges Wachstum erfahren, angetrieben durch die steigende Produktion von hochwirksamen und gefährlichen Verbindungen.

- Pharma- und Biotechnologieunternehmen werden weiterhin Investitionen in fortschrittliche Containment-Infrastrukturen ausweiten, um regulatorische Anforderungen zu erfüllen.

- Die Akzeptanz von wiederverwendbaren Containment-Gefäßen wird aufgrund ihrer langfristigen Kosteneffizienz und Haltbarkeit in kontinuierlichen Fertigungsumgebungen zunehmen.

- Die Integration von Automatisierungs- und digitalen Überwachungstechnologien wird die Sicherheit, Betriebseffizienz und das Compliance-Management verbessern.

- Auftragsfertigungsorganisationen werden wichtige Nachfragetreiber bleiben, da das Outsourcing der Arzneimittelherstellung weltweit beschleunigt wird.

- Aufstrebende Märkte werden eine steigende Akzeptanz erleben, unterstützt durch die Erweiterung der pharmazeutischen Fertigungskapazitäten und regulatorische Angleichung.

- Hersteller werden sich auf maßgeschneiderte Containment-Lösungen konzentrieren, die auf spezifische Prozess- und Verbindungsanforderungen zugeschnitten sind.

- Ein zunehmender Fokus auf Arbeitssicherheit wird den Ersatz konventioneller Systeme durch fortschrittliche Containment-Gefäße vorantreiben.

- Laufende Fortschritte in Material- und Gefäßdesign werden die Leistung, Zuverlässigkeit und Lebenszykluseffizienz verbessern.

- Strategische Partnerschaften und technologische Innovationen werden die Wettbewerbspositionierung auf dem globalen Markt stärken.