Marktübersicht

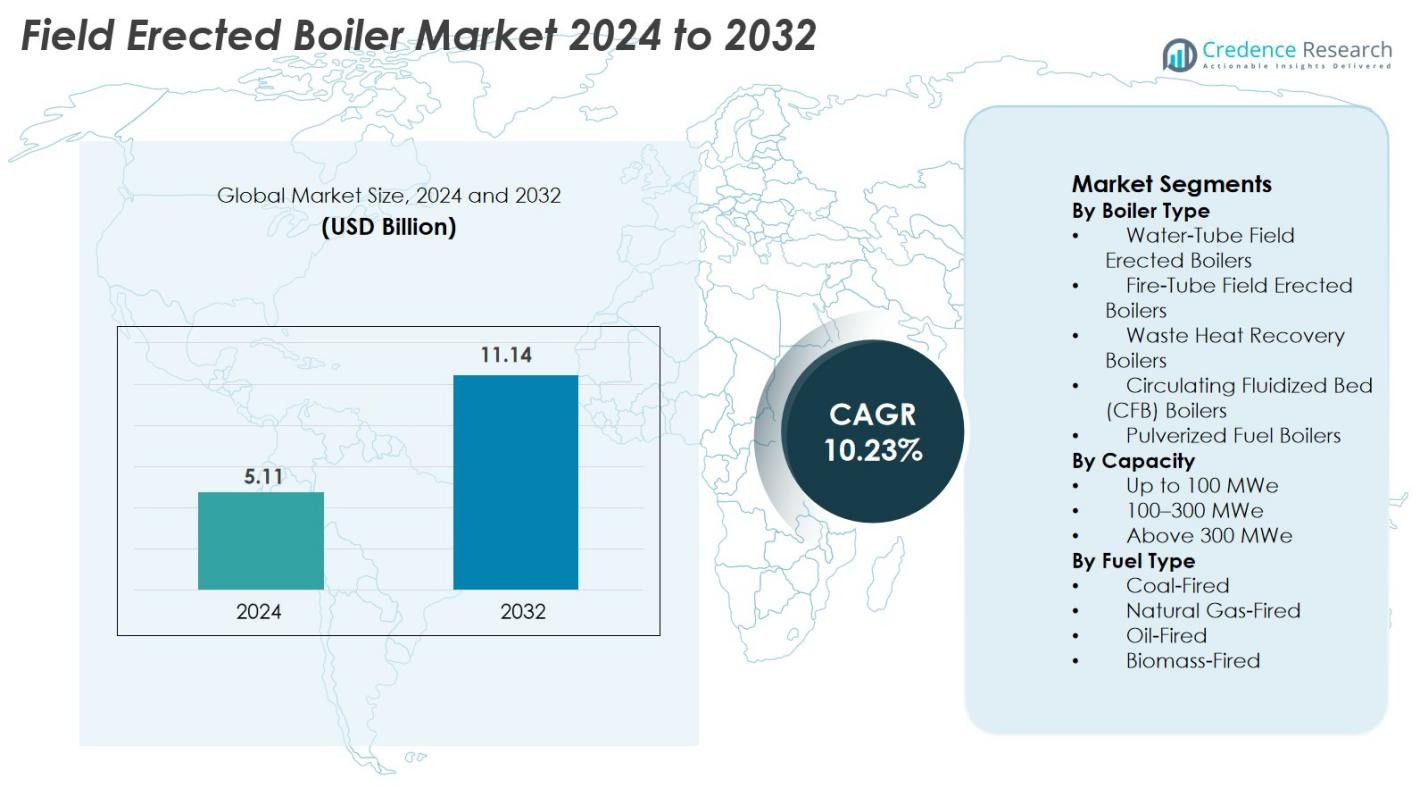

Der Markt für vor Ort errichtete Kessel wurde im Jahr 2024 mit 5,11 Milliarden USD bewertet und wird voraussichtlich bis 2032 11,14 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 10,23 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für vor Ort errichtete Kessel 2024 |

5,11 Milliarden USD |

| Markt für vor Ort errichtete Kessel, CAGR |

10,23% |

| Marktgröße für vor Ort errichtete Kessel 2032 |

11,14 Milliarden USD |

Der Markt für vor Ort errichtete Kessel wird durch die starke Beteiligung führender Hersteller wie Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm und Emerson Electric Company angetrieben. Diese Unternehmen stärken das Marktwachstum durch fortschrittliche Verbrennungstechnologien, hocheffiziente Dampferzeugungssysteme und umfassende Feldengineering-Fähigkeiten. Der asiatisch-pazifische Raum bleibt mit einem Anteil von 42,6 % im Jahr 2024 der dominierende regionale Markt, unterstützt durch schnelle Industrialisierung und großflächige Kraftwerksinstallationen. Nordamerika und Europa folgen, angetrieben durch die Modernisierung thermischer Anlagen und strenge Emissionsanforderungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für vor Ort errichtete Kessel wurde im Jahr 2024 mit 5,11 Milliarden USD bewertet und soll bis 2032 auf 11,14 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,23 %.

- Das Marktwachstum wird durch die steigende Nachfrage nach Hochkapazitäts-Dampferzeugung in Kraftwerken und Schwerindustrien angetrieben, unterstützt durch die Modernisierung alternder thermischer Anlagen und die Expansion der petrochemischen, Bergbau- und Metallverarbeitungssektoren.

- Ein wichtiger Trend ist die zunehmende Einführung von Biomasse-, Erdgas- und Abwärmerückgewinnungskesseln sowie digitaler Überwachung, Automatisierung und prädiktiver Wartungsfähigkeiten zur Verbesserung der Betriebseffizienz.

- Führende Akteure wie Zeeco Connecticut, Alfa Laval Corporate AB, Indeck Power Equipment Co., Miller & Chitty Co. Inc. und Emerson Electric Company konkurrieren durch fortschrittliche Verbrennungstechnologien, Mehrstofffähigkeiten und maßgeschneiderte Engineering-Lösungen.

- Der asiatisch-pazifische Raum dominiert den Markt mit einem Anteil von 42,6 %, gefolgt von Nordamerika mit 21,4 % und Europa mit 19,8 %, während Wasserrohrkessel das Segment der Kesseltypen mit einem Anteil von 42,7 % anführen.

Marktsegmentierungsanalyse

Nach Kesseltyp

Wasserrohrkessel dominierten den Markt für vor Ort errichtete Kessel im Jahr 2024 und machten 42,7 % der Gesamtinstallationen aus. Ihre Führungsposition ergibt sich aus ihrer Fähigkeit, hohen Druck zu bewältigen, schnelle Dampferzeugung zu ermöglichen und sich für große Kraftwerke und schwere Industrieanwendungen zu eignen. Abwärmerückgewinnungskessel expandierten ebenfalls stetig aufgrund der steigenden Nachfrage nach Energieeffizienz und Emissionsreduzierung. Zirkulierende Wirbelschichtkessel (CFB) gewannen an Bedeutung in Biomasse- und minderwertigen Brennstoffanwendungen, während Feuerrohr- und Pulverkohlekessel in kleineren und älteren Anlagen relevant blieben.

- Zum Beispiel werden Wasserrohrkessel in großen Dampfturbinenkraftwerken häufig eingesetzt, da sie sicher Hochdruckdampf bei Drücken von bis zu ~ 160 bar und Temperaturen von bis zu ~ 550 °C erzeugen können, ein Niveau der Dampfqualität und Kapazität, das Flammrohrkessel nicht erreichen können.

Nach Kapazität

Das Kapazitätssegment von 100–300 MWe hielt im Jahr 2024 den größten Anteil und erfasste 46,3 % des Marktes für vor Ort errichtete Kessel. Diese Bandbreite bleibt die bevorzugte Wahl für Versorgungsunternehmen und industrielle Energieerzeuger, die ein optimales Gleichgewicht zwischen Leistung, Brennstoffeffizienz und betrieblicher Skalierbarkeit suchen. Das Segment über 300 MWe wächst weiterhin mit laufenden groß angelegten thermischen Kraftwerksprojekten, während Einheiten bis zu 100 MWe bei industriellen Eigenanlagen beliebt bleiben. Die Nachfrage über alle Kapazitäten hinweg wird durch die Notwendigkeit der Netzstabilität, industrielle Expansion und die Modernisierung fossiler und hybrider Energieinfrastrukturen angetrieben.

- Zum Beispiel arbeiten die 210 MWe-Einheiten von BHEL, die in mehreren indischen Wärmekraftwerken eingesetzt werden, mit bewährten Effizienzparametern über 34 % und sind weiterhin die am weitesten verbreitete mittelgroße Konfiguration von vor Ort errichteten Kesseln.

Nach Brennstoffart

Kohlebetriebene vor Ort errichtete Kessel blieben 2024 die dominierende Brennstoffkategorie mit einem Marktanteil von 39,8 %, unterstützt durch hohe Brennstoffverfügbarkeit in aufstrebenden Volkswirtschaften und die anhaltende Abhängigkeit von kohlebasierten Wärmekraftwerken. Erdgasbetriebene Kessel wuchsen schnell aufgrund niedrigerer Emissionen und der steigenden Akzeptanz gasbasierter industrieller Heizungen. Biomassebetriebene Kessel gewannen durch erneuerbare Energieverpflichtungen an Schwung, während Ölbetriebene Einheiten die Nachfrage in abgelegenen Industrieanlagen aufrechterhielten. Das gesamte Marktwachstum wird durch einen Wandel hin zu saubererer Verbrennung, hybriden Brennstoffsystemen und steigenden Investitionen in NOx-arme und energieeffiziente Kesselkonfigurationen angetrieben.

Wichtige Wachstumstreiber

Wachsende Nachfrage nach groß angelegter Energieerzeugungsinfrastruktur

Die globale Beschleunigung von Energieerzeugungsprojekten bleibt ein wichtiger Wachstumstreiber für den Markt für vor Ort errichtete Kessel. Der steigende Stromverbrauch durch Industrialisierung, städtisches Wachstum und demografische Veränderungen drängt Versorgungsunternehmen dazu, die thermische Energiekapazität zu erhöhen, insbesondere im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika. Vor Ort errichtete Kessel bleiben aufgrund ihrer Fähigkeit, die für Anlagen über 100 MWe erforderliche Hochkapazitäts- und Hochdruckdampferzeugung zu unterstützen, unverzichtbar. Viele Regionen modernisieren alternde thermische Anlagen und ersetzen ineffiziente Kessel durch hocheffiziente, NOx-arme und digital gesteuerte Einheiten. Länder, die auf Kohle und Erdgas für die Grundlaststabilität angewiesen sind, investieren weiterhin in vor Ort montierte Kessel für Flexibilität und langfristige Leistung. Der Bedarf, Netze mit zunehmender erneuerbarer Durchdringung zu stabilisieren, unterstützt weiterhin die Nachfrage nach effizienten Dampferzeugungssystemen. Zusammen verstärken diese Faktoren das kontinuierliche Wachstum von vor Ort errichteten Kesseln auf den globalen Energiemärkten.

- Zum Beispiel hat NTPC Limited das 1.600 MW (2 × 800 MW) Gadarwara Super Thermal Power Station in Madhya Pradesh, Indien, ein überkritisches kohlebefeuertes Kraftwerk, das vor Ort montiert wurde, in Betrieb genommen.

Industrielle Expansion in Schwerindustriesektoren

Die Expansion von Betrieben in Branchen wie Chemie, Petrochemie, Zellstoff und Papier, Bergbau, Metalle und Lebensmittelverarbeitung treibt die Einführung von vor Ort errichteten Kesseln erheblich voran. Diese Sektoren benötigen eine kontinuierliche, hochvolumige Dampf- und Wärmeversorgung, die verpackte Kessel nicht ausreichend liefern können. Vor Ort errichtete Kessel bieten größere Kapazität, robuste Bauweise und lange Lebensdauer, was sie ideal für große Industrieanlagen und Eigenstromsysteme macht. Schwellenländer erleben rasche Investitionen in die Fertigung und Raffinerieerweiterungen, was den Bedarf an zuverlässigen Kesselinstallationen erhöht. In der Zwischenzeit modernisieren entwickelte Volkswirtschaften ältere Kessel, um die thermische Effizienz zu verbessern und Betriebskosten zu senken. Viele Industrien setzen auch auf die Eigenstromerzeugung, um die Abhängigkeit vom Stromnetz zu verringern und die Kostenkontrolle zu verbessern. Mit steigendem industriellem Energieverbrauch sind vor Ort errichtete Kessel zu einem strategischen Vermögenswert geworden, der Hochlastbetrieb und Prozessstabilität unterstützt.

- Zum Beispiel betreibt der Chemiekomplex von BASF in Ludwigshafen große vor Ort errichtete Dampferzeuger, die Prozessdampfsysteme von über 100 km unterstützen und eine ununterbrochene Hochdruckdampfversorgung für Chemieproduktionslinien ermöglichen.

Steigende Akzeptanz energieeffizienter und emissionsarmer Technologien

Strengere globale Emissionsstandards und ein zunehmender Fokus auf Nachhaltigkeit drängen die Industrie dazu, energieeffiziente und emissionsarme vor Ort errichtete Kessel zu übernehmen. Regierungen verhängen strengere Vorschriften für NOx-, SOx- und Partikelemissionen und fördern Investitionen in hocheffiziente Brenner, Rauchgasrückführung und fortschrittliche Verbrennungssysteme. Vor Ort errichtete Kessel, die Erdgas, Biomasse, Abwärmerückgewinnung und Mehrstofffähigkeiten unterstützen, gewinnen aufgrund ihrer geringeren Umweltbelastung stark an Bedeutung. Industrieanlagen setzen zunehmend auf Abwärmerückgewinnungskessel, um überschüssige Prozesswärme zu nutzen und den Brennstoffverbrauch zu senken. Darüber hinaus verbessert die Integration automatisierter Steuerungen für das Luft-Brennstoff-Management die Betriebseffizienz und die Einhaltung von Vorschriften. Da Unternehmen ESG-Ziele und Wege zur Kohlenstoffreduzierung verfolgen, steigt die Nachfrage nach modernisierten, saubereren Kesselsystemen weiter an, was die Marktaussichten stärkt.

Wichtiger Trend & Chance

Digitalisierung, Automatisierung und vorausschauende Wartung

Die digitale Transformation verändert den Markt für vor Ort errichtete Kessel, da die Industrie IoT-fähige Überwachungssysteme, KI-basierte Diagnosen und vorausschauende Wartungswerkzeuge einführt. Moderne Kessel, die mit intelligenten Sensoren ausgestattet sind, analysieren kontinuierlich Parameter wie Temperatur, Druck, Brennstoffverbrauch und Emissionen, sodass Betreiber Leistungsabweichungen in Echtzeit erkennen können. Vorausschauende Algorithmen reduzieren ungeplante Ausfallzeiten, verlängern die Lebensdauer von Komponenten und optimieren die Verbrennungseffizienz. Digitale Zwillinge ermöglichen die Simulation des Kesselverhaltens unter verschiedenen Betriebsbedingungen, was die Entscheidungsfindung und Wartungsplanung verbessert. Fernüberwachungsplattformen unterstützen den Betrieb an mehreren Standorten und ermöglichen eine zentrale Steuerung für große Industriegruppen. Dieser Wandel hin zu intelligenten, automatisierten Kesselsystemen bietet Herstellern erhebliche Chancen, innovative und fortschrittliche digitale Lösungen zu liefern, die Zuverlässigkeit, Sicherheit und Lebenszyklusleistung verbessern.

- Zum Beispiel bietet die SPPA-T3000-Plattform von Siemens Echtzeit-Kesseldiagnosen und Fernbetrieb für große Versorgungsanlagen, indem integrierte Sensoren und digitale Dashboards verwendet werden, die in mehreren thermischen Anlagen weltweit eingesetzt werden.

Verlagerung hin zu erneuerbaren und hybriden Brennstoffkesselsystemen

Der globale Übergang zu saubereren Energiequellen schafft starke Chancen für Biomasse-Feuerungsanlagen, Abfall-zu-Energie-Anlagen und Hybridbrennstoffkessel im Bereich der vor Ort errichteten Kategorie. Regierungen in Asien, Europa und Lateinamerika fördern erneuerbare thermische Lösungen, um die Abhängigkeit von fossilen Brennstoffen zu verringern. Vor Ort errichtete Kessel, die mit landwirtschaftlichen Rückständen, Holzpellets, industriellen Nebenprodukten und kommunalen Abfällen betrieben werden, werden aufgrund ihres geringeren CO2-Fußabdrucks zunehmend bevorzugt. Hybridkessel, die zwischen Kohle, Biomasse und Erdgas wechseln können, bieten Flexibilität bei Schwankungen in der Brennstoffversorgung. Abwärmerückgewinnungseinheiten gewinnen an Popularität, da sie die Energieeffizienz verbessern und die Betriebskosten senken können. Da sich die Industrien an die Ziele der Kohlenstoffneutralität anpassen, werden erneuerbare Kessellösungen zu einem zentralen Element der nachhaltigen industriellen Transformation.

- Zum Beispiel betreibt das Avedøre-Kraftwerk in Dänemark multifuel vor Ort errichtete Kessel, die Holzpellets, Erdgas und leichtes Heizöl verbrennen können und eine flexible kohlenstoffarme Erzeugung mit dokumentierten hohen thermischen Wirkungsgraden unterstützen.

Hauptherausforderung

Hohe Installationskosten und lange Bauzeiten

Vor Ort errichtete Kessel erfordern erhebliche Kapitalinvestitionen aufgrund komplexer Technik, großflächiger Fertigung und standortspezifischer Montage. Die Installationskosten steigen weiter, wenn Projekte fortschrittliche Emissionskontrollsysteme, kundenspezifische Konfigurationen oder hochwertige Materialien für Hochtemperaturbetrieb umfassen. Die Bauzeiten sind in der Regel lang und umfassen Erdarbeiten, strukturelle Entwicklung, Logistikkoordination und qualifiziertes Personal. Jegliche Verzögerungen bei Genehmigungen, Umweltfreigaben oder Materiallieferketten können die Projektpläne erheblich verlängern. Für kleine und mittelständische Industrien kann der hohe Vorabaufwand eine Barriere darstellen, was einige dazu veranlasst, modulare oder verpackte Alternativen mit schnellerer Inbetriebnahme zu wählen. Diese finanziellen und betrieblichen Einschränkungen beschränken die Markteinführung in preissensiblen und ressourcenbeschränkten Sektoren.

Umwelteinhaltdruck und Rückgang von Kohlekraftprojekten

Verschärfte Umweltvorschriften stellen eine große Herausforderung dar, insbesondere für kohlebefeuerte vor Ort errichtete Kessel. Viele Länder verabschieden aggressive Dekarbonisierungspolitiken, schließen ältere Kohlekraftwerke und beschränken neue kohlebetriebene Installationen. Industrien, die kohlebefeuerte Kessel betreiben, sehen sich steigenden Compliance-Kosten gegenüber, die fortschrittliche Verschmutzungskontrollsysteme, Überwachungsgeräte und eine verbesserte Brennstoffhandhabungsinfrastruktur erfordern. Der Übergang zu saubereren Brennstoffen wie Erdgas oder Biomasse erfordert oft eine umfassende Neugestaltung und Investition. Öffentlicher und Investoren-Druck, Klimaverpflichtungen zu erfüllen, verändert ebenfalls die Beschaffungsstrategien in der Schwerindustrie. Zusammen begrenzen diese Faktoren die langfristige Nachfrage nach konventionellen brennstoffbasierten vor Ort errichteten Kesseln und drängen Hersteller zu saubereren, anpassungsfähigeren Alternativen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 21,4 % des Marktes für vor Ort errichtete Kessel, angetrieben durch die Modernisierung alternder thermischer Kraftwerke, Raffinerieerweiterungen und starke Investitionen in die industrielle Heizungsinfrastruktur. Die USA führen die regionale Nachfrage an, bedingt durch laufende Modernisierungen in den Öl- & Gas-, Chemie- und Metallindustrien, unterstützt durch strenge Emissionsvorschriften, die die Einführung effizienter, NOx-armer Kesselsysteme fördern. Das Wachstum wird auch durch die zunehmende Einführung von erdgasbefeuerten und Abwärmerückgewinnungskesseln in Industrieanlagen unterstützt. Kanada trägt moderat bei, angetrieben durch Bergbauaktivitäten, die Expansion von Zellstoff & Papier und den Einsatz erneuerbar-integrierter Hybridkessel.

Europa

Europa machte 2024 19,8 % des Marktes aus, unterstützt durch groß angelegte industrielle Nachrüstungen, Dekarbonisierungsprojekte und die zunehmende Einführung von Biomasse- und abfallbefeuerten, vor Ort errichteten Kesseln. Deutschland, das Vereinigte Königreich und Frankreich führen die Nachfrage an, da Industrien ältere kohlebefeuerte Anlagen durch sauberere und effizientere Technologien ersetzen. Die strengen Emissionsvorschriften der Region – insbesondere die NOx- und CO₂-Reduktionsvorgaben – treiben Investitionen in fortschrittliche Verbrennungssteuerung und hybride Brennstoffsysteme an. Osteuropa zeigt ein stetiges Wachstum aufgrund der industriellen Expansion in den Bereichen Metalle, Chemikalien und Fernwärmenetze. Insgesamt prägt Europas Übergang zu energieeffizienten und erneuerbaren Kesseln weiterhin die Marktentwicklung.

Asien-Pazifik

Asien-Pazifik dominierte 2024 den Markt für vor Ort errichtete Kessel mit einem Anteil von 42,6 %, angetrieben durch rasche Industrialisierung, groß angelegte Kraftwerksinstallationen und expandierende Fertigungszentren. China, Indien, Japan und Südkorea führen die Nachfrage aufgrund des steigenden Stromverbrauchs, der Erweiterung der petrochemischen Kapazitäten und des Wachstums in den Bereichen Bergbau, Metalle und Zement an. Der fortlaufende Bau von Kohle-, Gas- und Biomassekraftwerken stärkt die Marktaufnahme weiter. Südostasien zeigt ebenfalls starke Dynamik, unterstützt durch Raffinerie-Upgrades und industrielle Diversifizierung. Die Kombination aus hoher Energienachfrage, Infrastrukturentwicklung und unterstützenden staatlichen Richtlinien in der Region sichert ein nachhaltiges langfristiges Wachstum.

Lateinamerika

Lateinamerika erfasste 2024 8,7 % des globalen Marktes, wobei das Wachstum durch die Expansion der Öl- und Gasraffinerien, des Bergbaus und der chemischen Verarbeitung verankert ist. Brasilien und Mexiko treiben die regionale Nachfrage durch industrielle Expansion und Modernisierung thermischer Energieanlagen an. Die Region nimmt zunehmend vor Ort errichtete Kessel für Biomasse-basierten Strom aufgrund reichlich vorhandener landwirtschaftlicher Rückstände an, was die Ziele für erneuerbare Energien unterstützt. Investitionen in die Zellstoff- und Papier- sowie Lebensmittelverarbeitungsindustrie treiben ebenfalls die Marktnachfrage an. Während wirtschaftliche Volatilität gelegentlich die Projektzeitpläne beeinflusst, stimulieren die Modernisierung von Altanlagen und das Wachstum industrieller Heizungsanwendungen weiterhin die regionale Akzeptanz.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 2024 7,5 % des Marktes für vor Ort errichtete Kessel, unterstützt durch laufende Raffinerieerweiterungen, petrochemische Projekte und Pläne zur industriellen Diversifizierung. Länder wie Saudi-Arabien, die VAE und Katar führen Installationen aufgrund der starken Entwicklung der Energieinfrastruktur und der hohen Dampfnachfrage in Ölverarbeitungsanlagen an. Afrika zeigt eine zunehmende Akzeptanz in den Bereichen Bergbau, Metalle und Zement, insbesondere in Südafrika und Nigeria. Investitionen in Abwärmerückgewinnungssysteme und erdgasbefeuerte Kessel steigen, da Industrien Effizienz und Emissionskonformität anstreben. Insgesamt unterstützt das anhaltende industrielle Wachstum die stetige regionale Marktexpansion.

Marktsegmentierungen

Nach Kesseltyp

- Wasserrohrkessel vor Ort errichtet

- Feuerrohrkessel vor Ort errichtet

- Abwärmerückgewinnungskessel

- Wirbelschichtkessel (CFB)

- Staubfeuerungskessel

Nach Kapazität

- Bis zu 100 MWe

- 100–300 MWe

- Über 300 MWe

Nach Brennstoffart

- Kohlebefeuert

- Erdgasbefeuert

- Ölbefeuert

- Biomassebefeuert

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für vor Ort errichtete Kessel ist geprägt von einer Mischung aus globalen Ingenieurunternehmen, regionalen Herstellern und spezialisierten Industriekesselunternehmen, die sich auf großflächige Dampferzeugung und hocheffiziente thermische Lösungen konzentrieren. Wichtige Akteure wie Zeeco Connecticut, Alfa Laval Corporate AB, Applied Control Engineering Inc., Indeck Power Equipment Co., Ware Inc., Allied General Services, Industrial Boiler & Mechanical Co. Inc., Miller & Chitty Co. Inc., HydroTherm und Emerson Electric Company konkurrieren aktiv durch technologische Innovationen, maßgeschneiderte Ingenieurdienstleistungen und starken After-Sales-Support. Marktteilnehmer priorisieren fortschrittliche Verbrennungstechnologien, Low-NOx-Systeme, modulare Errichtungsmethoden vor Ort und digitale Überwachungslösungen, um steigenden Effizienz- und Emissionsstandards gerecht zu werden. Strategische Partnerschaften mit EPC-Auftragnehmern, Raffineriebetreibern und Energieerzeugern stärken die Marktpräsenz weiter. Die kontinuierliche Modernisierung industrieller Heizungsanlagen und starke Investitionen in energieeffiziente Kesselsysteme schaffen Chancen für Hersteller, die integrierte Lösungen, Mehrstofffähigkeiten und langfristige Serviceverträge anbieten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

Aktuelle Entwicklungen

- Im Mai 2025 verfügte die indische Regierung, dass bei Ausschreibungen für Industriekessel in bestimmten Kategorien nur inländische Lieferanten teilnehmen dürfen, wodurch die ausländische Beteiligung an Lieferung und Dienstleistungen, einschließlich Fertigung, Errichtung und Installation, eingeschränkt wird.

- Im Januar 2025 gab Babcock & Wilcox Enterprises, Inc. (B&W) bekannt, dass sein Thermal-Segment einen Auftrag im Wert von 13 Millionen USD erhalten hat, um Kesselreinigungsgeräte nachzurüsten, einschließlich Lieferung und Installation von Diamond Power Rußbläsern und HydroJet-Systemen für ein Kraftwerk in Südostasien.

- Im Januar 2025 hat Miura seine Jahresprognose nach oben korrigiert und dabei die Übernahme von Cleaver-Brooks und die starke Nachfrage nach Schiffs- und Industriekesseln außerhalb Japans als Gründe genannt.

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Kesseltyp, Kapazität, Brennstofftyp und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich zunehmend auf hocheffiziente und emissionsarme Kesseltechnologien verlagern, um den globalen Umweltvorschriften zu entsprechen.

- Die Einführung von Biomasse-, Abfall-zu-Energie- und Hybridbrennstoffkesseln wird beschleunigt, da die Industrie nach saubereren thermischen Energielösungen strebt.

- Digitalisierung, einschließlich IoT-basierter Überwachung und vorausschauender Wartung, wird zu einem Standardmerkmal in der nächsten Generation von vor Ort errichteten Kesseln.

- Versorgungsunternehmen und Industrien werden mehr in Abwärmerückgewinnungssysteme investieren, um den Brennstoffverbrauch zu senken und die Betriebseffizienz zu verbessern.

- Das Wachstum bei groß angelegten thermischen Kraftwerksprojekten im asiatisch-pazifischen Raum und im Nahen Osten wird die Nachfrage weiter antreiben.

- Hersteller werden ihre Ingenieurskapazitäten erweitern, um maßgeschneiderte, großkapazitative Kessel für komplexe industrielle Anwendungen zu liefern.

- Retrofit- und Modernisierungsprojekte werden zunehmen, da Industrien alternde Kessel aufrüsten, um Effizienz- und Emissionsstandards zu erfüllen.

- Die Lokalisierung der Lieferkette wird an Bedeutung gewinnen, um Projektverzögerungen zu reduzieren und die regionale Fertigungsstärke zu verbessern.

- Partnerschaften zwischen Kessel-OEMs, EPC-Auftragnehmern und Automatisierungsunternehmen werden zunehmen, um integrierte Lösungen zu liefern.

- Erneuerbare-fähige Kesseldesigns werden an Bedeutung gewinnen, da die Industrie sich auf langfristige CO2-Reduktionsziele vorbereitet.