Marktübersicht:

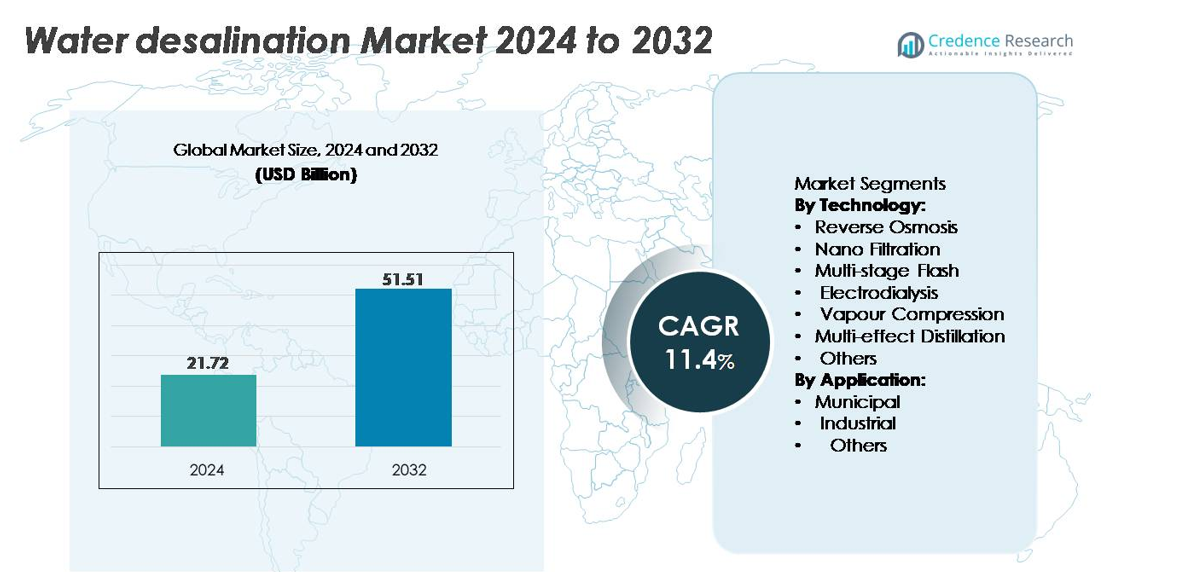

Der globale Markt für Wasserentsalzung wurde im Jahr 2024 auf 21,72 Milliarden USD geschätzt und soll bis 2032 auf 51,51 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 11,4 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Wasserentsalzung 2024 |

21,72 Milliarden USD |

| Markt für Wasserentsalzung, CAGR |

11,4% |

| Marktgröße für Wasserentsalzung 2032 |

51,51 Milliarden USD |

Der Markt für Wasserentsalzung wird von einer wettbewerbsfähigen Gruppe globaler Marktführer geprägt, wobei Xylem Inc., Acciona Agua, Hitachi Zosen Corporation, Aquatech International LLC, Pentair Plc und Hyflux Ltd. technologische Innovationen und die Durchführung von Großprojekten vorantreiben. Diese Unternehmen stärken ihre Marktpräsenz durch fortschrittliche RO-Systeme, energieeffiziente Membranen und schlüsselfertige EPC-Fähigkeiten, die auf kommunale und industrielle Kunden zugeschnitten sind. Regional dominiert der Nahe Osten & Afrika den Markt mit einem Anteil von etwa 45 %, unterstützt durch große Küstenanlagen, staatlich geförderte Investitionen und kontinuierliche Kapazitätserweiterungen. Asien-Pazifik folgt als schnell wachsende Region, während Nordamerika und Europa eine stabile Einführung vorantreiben, die durch Trockenheitsresilienz und regulatorische Compliance unterstützt wird.

Markteinblicke:

- Der globale Markt für Wasserentsalzung erreichte 2024 einen Wert von 21,72 Milliarden USD und wird voraussichtlich bis 2032 mit einer CAGR von 12,1 % wachsen, unterstützt durch die steigende Nachfrage von Kommunen und Industrie in wasserarmen Regionen.

- Der wachsende Bedarf an zuverlässiger Trinkwasserversorgung, die zunehmende Häufigkeit von Dürren und strengere Vorschriften zur industriellen Wasserwiederverwendung treiben die großflächige Einführung von RO-, thermischen und hybriden Entsalzungssystemen in Küstenwirtschaften voran.

- Technologische Veränderungen hin zu energieeffizienten RO-Membranen, erneuerbaren Energien betriebenen Entsalzungsanlagen, digitaler Anlagenoptimierung und fortschrittlichen Lösungen für das Solemanagement definieren wichtige Markttrends, die Kostensenkungen und betriebliche Nachhaltigkeit beschleunigen.

- Der Wettbewerb bleibt stark, da globale Akteure wie Xylem, Acciona Agua, Hitachi Zosen, Aquatech, Pentair und Hyflux ihre EPC-Fähigkeiten ausbauen, innovative Hochrückgewinnungssysteme entwickeln und langfristige O&M-Verträge in kommunalen und industriellen Segmenten sichern.

- Der Nahe Osten & Afrika hält mit ~45 % den größten regionalen Anteil, gefolgt von Asien-Pazifik mit ~25 %; RO dominiert den Technologieanteil mit ~60 %, wobei kommunale Anwendungen ~65 % der gesamten Nachfrage nach entsalztem Wasser ausmachen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Technologie

Umkehrosmose (RO) bleibt die dominierende Technologie und hält den größten Marktanteil aufgrund ihrer hohen Salzrückweisungsrate, ihres modularen Designs und sinkender Membranaustauschkosten, die eine schnelle Implementierung in kommunalen und industriellen Umgebungen unterstützen. Nanofiltration (NF) zeigt eine stetige Akzeptanz für die selektive Entfernung von gelösten Stoffen in Brackwasser- und Abwasserwiederverwendungsanwendungen. Multi-Stage Flash (MSF) und Multi-Effect Distillation (MED) bleiben in thermisch energiereichen Regionen relevant, angetrieben durch die betriebliche Kompatibilität mit Kraft-Wärme-Kopplungsanlagen. Elektrodialyse (ED) gewinnt an Bedeutung für Anwendungen mit niedrigem Salzgehalt und speziellen industriellen Anwendungen, die eine gezielte Ionentrennung erfordern. Dampfkompressionssysteme (VC) dienen abgelegenen Installationen mit kompakten Layouts, während andere aufkommende Technologien wie Vorwärtsosmose und Membrandestillation Pilotversuche für verbesserte Energieeffizienz vorantreiben.

- Beispielsweise liefert DuPonts FILMTEC™ SW30HRLE-440i-Membran einen verifizierten Permeatfluss von 6.000–6.500 GPD mit einer Salzrückweisungsrate von 99,7 %, unterstützt durch automatisierte iLEC™-Verriegelungskupplungen, die O-Ring-Leckagen eliminieren.

Nach Anwendung

Die kommunale Wasserversorgung bildet das dominierende Anwendungssegment, unterstützt durch wachsende städtische Bevölkerungen, Wassermangel und staatliche Investitionen in groß angelegte Entsalzungsinfrastruktur zur Sicherstellung einer widerstandsfähigen Trinkwasserproduktion. Die industrielle Nachfrage wächst, da Sektoren wie Energieerzeugung, Öl & Gas, Chemie und Lebensmittelverarbeitung Entsalzung übernehmen, um zuverlässiges Prozesswasser zu sichern und die Süßwasserentnahme zu reduzieren. Die Kategorie „Andere“, die Landwirtschaft, Verteidigung und Tourismus umfasst, erfährt ein inkrementelles Wachstum, angetrieben durch die Notwendigkeit dezentraler, containerisierter Entsalzungseinheiten und Off-Grid-Wassersicherheitslösungen in abgelegenen oder trockenen Gebieten.

- Zum Beispiel produziert die Sorek I Anlage von IDE Technologies in Israel 624.000 m³/Tag unter Verwendung von 16-Zoll-RO-Membranen, dem weltweit größten Membrandurchmesser in der kommunalen Entsalzung, und erreicht dabei einen Energieverbrauch von etwa 3,2 kWh/m³, was die Fähigkeit zur Versorgung im städtischen Maßstab demonstriert.

WICHTIGE WACHSTUMSTREIBER

Steigende globale Wasserknappheit und zunehmende kommunale Nachfrage

Die beschleunigte Erschöpfung von Süßwasser, schnelle Urbanisierung und klimabedingte Dürren erhöhen den Druck auf Länder erheblich, alternative Wasserquellen auszubauen, und positionieren die Entsalzung als Eckpfeiler der langfristigen Wassersicherheitsplanung. Kommunale Versorgungsunternehmen setzen groß angelegte Entsalzungsanlagen ein, um die Verfügbarkeit von Trinkwasser zu sichern, insbesondere in trockenen Regionen, in denen die Grundwasserneubildungsraten unzureichend bleiben. Regierungen in Regionen wie dem Nahen Osten, Südasien und Teilen Nordamerikas investieren in Mega-Entsalzungsprogramme, um die Versorgungsportfolios zu diversifizieren und die Abhängigkeit von Niederschlägen zu verringern. Die wachsende Abhängigkeit von dezentralen und notfallmäßigen Entsalzungseinheiten stärkt die Nachfrage in küstennahen und dürregefährdeten Regionen weiter. Während Städte Resilienzstrategien und Maßnahmen zur Anpassung an Klimarisiken integrieren, wird die Entsalzung zu einer strategischen Investition, die das Bevölkerungswachstum, die Industrialisierung und die Einhaltung von Umweltvorschriften unterstützt und damit ihre langfristige Rolle in der nationalen Wasserinfrastruktur verstärkt.

- Zum Beispiel betreibt die SWCC in Saudi-Arabien die Rabigh 3 IWP, die mit 600.000 m³/Tag verifiziert ist und einen Guinness-Weltrekord als größte Umkehrosmose-Entsalzungsanlage weltweit hält, die Millionen mit klimaresistentem Trinkwasser versorgt.

Fortschritte in der Membrantechnologie und energieeffiziente Prozesse

Ständige Verbesserungen in der Membrantechnik, Systemoptimierung und hybriden Anlagenkonfigurationen führen zu Kostensenkungen und betrieblicher Effizienz, was die wirtschaftliche Rentabilität der Entsalzung stärkt. Neue Generationen von Umkehrosmosemembranen mit verbesserter Durchlässigkeit, Fouling-Resistenz und längeren Lebensdauern reduzieren die Wartungshäufigkeit und senken die Gesamtkosten für große Versorgungsunternehmen und Industrieanlagen. Neue Konzepte wie biomimetische Membranen, Graphenoxid-Schichten und Nanokompositmaterialien erhöhen den Durchsatz und verringern die Energieintensität. Die Integration von Energierückgewinnungsgeräten (ERDs), optimierten Hochdruckpumpen und digitalen Überwachungssystemen verbessert die Anlagenleistung weiter. Hybride RO-thermische Konfigurationen helfen, die Solekonzentration zu maximieren und gleichzeitig eine hohe betriebliche Resilienz zu erreichen. Da Energie der größte Kostenfaktor in der Entsalzung bleibt, verbessern Innovationen, die den Verbrauch reduzieren, direkt die Skalierbarkeit und machen die Entsalzung zunehmend zugänglich in Regionen mit begrenzten Energieressourcen.

- Zum Beispiel produziert die ESPA2-4040-Membran von Hydranautics einen nachgewiesenen Permeatfluss von 1.900 Gallonen pro Tag bei 150 psi mit einer Salzrückhalterate von 99,6 %, was den Energiebedarf für kommunale Versorgungsunternehmen reduziert.

Steigende industrielle Akzeptanz und Einhaltung von Vorschriften zur Wasserwiederverwendung

Industrien intensivieren den Einsatz von Entsalzungsanlagen, da sie mit strengeren Vorschriften zur Abwasserentsorgung, Begrenzungen der Frischwasserentnahme und Nachhaltigkeitsanforderungen konfrontiert sind. Branchen wie Öl & Gas, Energieerzeugung, Bergbau, Halbleiter, Lebensmittelverarbeitung und Chemie verlassen sich auf Entsalzung, um eine konsistente Prozesswasserversorgung zu sichern und Betriebsunterbrechungen zu minimieren. Zero-Liquid-Discharge (ZLD)-Vorgaben drängen Unternehmen dazu, Entsalzung mit fortschrittlichen Solemanagementsystemen zu integrieren, um die Umweltbelastung zu reduzieren. Der wachsende Fokus auf die Kreislaufwassernutzung beschleunigt die Einführung von membranbasierter Entsalzung für die interne Wiederverwendung und Rückgewinnung wertvoller Salze und Mineralien. Industrielle Betreiber profitieren auch von modularen, containerisierten Systemen, die eine schnelle Installation in abgelegenen oder temporären Betriebszonen ermöglichen. Da Unternehmen ihre ESG-Verpflichtungen und Ressourceneffizienzziele stärken, spielt die Entsalzung eine entscheidende Rolle bei der Erreichung einer verantwortungsvollen Wasserbewirtschaftung und treibt die anhaltende Nachfrage in wasserintensiven Industrien an.

SCHLÜSSEL-TRENDS & CHANCEN:

Erweiterung von erneuerbaren Energien betriebenen und hybriden Entsalzungssystemen

Die Integration von Solar-, Wind-, Geothermie- und Abwärmerückgewinnungstechnologien stellt eine der transformativsten Chancen in der Entsalzungsindustrie dar. Erneuerbare Energien betriebene Entsalzung adressiert langjährige Bedenken hinsichtlich hoher Betriebskosten und CO2-Emissionen, die mit herkömmlichen thermischen und RO-Anlagen verbunden sind. Hybride Konfigurationen, die Solar-PV mit RO oder solarthermische Energie mit Mehrfacheffektverdampfung kombinieren, unterstützen die kontinuierliche Wasserproduktion und stabilisieren den Strombedarf in Spitzen- und Nebenzeiten. Technologische Fortschritte in der thermischen Energiespeicherung, Batterienintegration und netzinteraktiven intelligenten Steuerungen verbessern die betriebliche Flexibilität von erneuerbaren Energien betriebenen Systemen. Regierungen und Versorgungsunternehmen pilotieren zunehmend grüne Entsalzungsinitiativen, um Dekarbonisierungsziele zu erreichen und die Wasserinfrastruktur mit Nachhaltigkeitsvorgaben in Einklang zu bringen. Der Übergang zu kohlenstoffarmer Entsalzung positioniert erneuerbare Energien als wichtigen Wachstumskatalysator in der zukünftigen Anlagenentwicklung.

- Zum Beispiel befindet sich die von Abengoa (in Partnerschaft mit Advanced Water Technology) entwickelte Al Khafji Solar-Powered RO Plant in Al Khafji, Saudi-Arabien. Die Anlage wird von einem zugehörigen Solar-Photovoltaik-Kraftwerk betrieben, dessen Kapazität allgemein mit 10 MW oder 15 MWac angegeben wird, was die kontinuierliche Produktion von 60.000 m³/Tag Trinkwasser ermöglicht.

Wachstum in intelligenten, autonomen und digital optimierten Entsalzungsanlagen

Die Einführung von digitalen Zwillingsmodellen, prädiktiver Analytik, KI-gestützter Überwachung und IoT-basierten Prozesssteuerungen treibt die Modernisierung der Entsalzungsbetriebe voran. Intelligente Anlagen automatisieren Membranreinigungszyklen, erkennen Verschmutzungen in frühen Stadien und optimieren Systemdruck und Durchflussraten in Echtzeit, um die Energieeffizienz zu verbessern und ungeplante Ausfallzeiten zu reduzieren. Cloud-basierte SCADA-Plattformen (Supervisory Control and Data Acquisition) ermöglichen das Fernmanagement über verteilte Entsalzungsanlagen hinweg und fördern die Skalierbarkeit in Regionen mit fragmentierter Wasserinfrastruktur. Autonome Systeme verbessern die Effizienz der Arbeitskräfte, gewährleisten eine gleichbleibende Ausgabequalität und unterstützen zustandsbasierte Wartungsstrategien. Da Entsalzungsanlagen in Umfang und Komplexität wachsen, wird die digitale Transformation unerlässlich, um die Lebensdauer der Anlagen zu maximieren, Betriebsrisiken zu reduzieren und die Kostenprognose zu verbessern, was eine langfristige Chance für Technologieanbieter und Versorgungsunternehmen schafft.

Wichtige Herausforderungen:

Hoher Energieverbrauch und damit verbundene Betriebskosten

Trotz technologischer Fortschritte bleibt die Entsalzung energieintensiv und erfordert erhebliche Mengen an Strom für Druckerzeugung, thermische Verdampfung oder Solekonzentrationsprozesse. Hoher Energieverbrauch führt direkt zu erhöhten Betriebskosten und schafft finanzielle Hürden für Regionen mit begrenzten Energieressourcen oder volatilen Strommärkten. Schwankungen der Energiepreise, Netzbeschränkungen und Auswirkungen auf die Kohlenstoffemissionen erhöhen die betriebliche Komplexität. Versorgungsunternehmen kämpfen darum, die Kostenwettbewerbsfähigkeit aufrechtzuerhalten, wenn sie Wassergebühren mit steigenden Energiekosten in Einklang bringen müssen. Obwohl Energierückgewinnungsgeräte und fortschrittliche Membranen den Verbrauch reduzieren, sind Großanlagen immer noch stark auf eine kontinuierliche Stromversorgung angewiesen, was die Machbarkeit für einkommensschwache Regionen einschränkt. Die langfristige Erschwinglichkeit von Energie zu managen, bleibt eine kritische Herausforderung und ein wesentlicher Faktor für die Projektmachbarkeit.

Umweltbedenken im Zusammenhang mit Solenentsorgung und Auswirkungen auf das Ökosystem

Die Solenentsorgung stellt weiterhin erhebliche Umweltprobleme dar, insbesondere für Küstenregionen mit empfindlichen Meeresökosystemen. Hohe Salzgehaltsentladungen, thermische Verschmutzung und verbleibende chemische Zusätze können die Dichte des Meerwassers verändern, aquatische Lebensräume stören und die Biodiversität beeinträchtigen, wenn sie nicht ordnungsgemäß verwaltet werden. Auch landbasierte Solenentsorgungsoptionen werfen Bedenken hinsichtlich der Bodensalinisierung und Grundwasserkontamination auf. Regulierungsbehörden setzen strenge Standards für die Auslaufgestaltung, Salzgehaltsmischung und Abwasserqualität durch, was die Projektkomplexität und -kosten erhöht. Während fortschrittliche Solenkonzentrations-, Mineralrückgewinnungs- und Null-Flüssigkeits-Entladungslösungen helfen, Umweltrisiken zu mindern, schränken ihre hohen Kapital- und Betriebskosten die weitverbreitete Einführung ein. Eine nachhaltige Solenbewirtschaftung bleibt entscheidend für die langfristige Akzeptanz und Umweltverträglichkeit von Entsalzungsprojekten.

Regionale Analyse:

Mittlerer Osten & Afrika (MEA)

Der Mittlere Osten & Afrika hält den größten Anteil am globalen Entsalzungsmarkt und macht etwa 45% aus, angetrieben durch chronische Wasserknappheit, minimale Süßwasserressourcen und umfangreiche regierungsgeführte Infrastrukturentwicklung. Länder wie Saudi-Arabien, die VAE, Kuwait und Israel betreiben einige der weltweit größten Umkehrosmose- und thermischen Entsalzungsanlagen, unterstützt durch erhebliche Investitionen in erneuerbare und energieeffiziente Systeme. Nationale Wasserstrategien, Bevölkerungswachstum und industrielle Expansion stärken die Nachfrage weiter. Laufende Megaprojekte und technologische Modernisierung positionieren MEA weiterhin als globales Zentrum für großskalige Entsalzungskapazitäten.

Asien-Pazifik

Asien-Pazifik repräsentiert etwa 25% des Marktes, unterstützt durch steigenden Wasserstress, schnelle Urbanisierung und industrielle Expansion in China, Indien, Australien, Südkorea und Singapur. Regierungen erhöhen den Einsatz von Entsalzungsanlagen, um die kommunale Wasserversorgung zu stabilisieren und die Anfälligkeit für schwankende Monsunmuster zu verringern. Australien und Singapur führen hocheffiziente Membranentsalzung an, während China große Küsten-RO-Anlagen vorantreibt, um industrielle und häusliche Wasserbedarfe zu sichern. Die zunehmende Einführung von Technologien zur Minimierung von Solen und hybriden Solar-RO-Systemen beschleunigt das Wachstum weiter. Mit zunehmender Klimavariabilität entwickelt sich Asien-Pazifik zum am schnellsten wachsenden regionalen Markt für neue Projektinstallationen.

Nordamerika

Nordamerika macht etwa 15 % der weltweiten Nachfrage nach Entsalzung aus, angetrieben durch Wasserknappheit in den südwestlichen US-Bundesstaaten, Bevölkerungswachstum und den Bedarf an industrieller Wassersicherheit. Die USA erweitern kommunale und industrielle RO-Installationen, insbesondere in Kalifornien, Texas, Florida und Arizona, wo Dürrebedingungen anhalten. Kanada und Mexiko investieren selektiv in Küstenentsalzungsprojekte, um die regionale Wasserresilienz zu stärken. Wachsende Betonung auf digitaler Optimierung, Energierückgewinnungsgeräten und Niederdruckmembranen verbessert die Anlagenleistung. Politische Unterstützung zur Dürreminderung, kombiniert mit steigenden Anforderungen an die industrielle Wiederverwendung, sichert Nordamerikas mittelfristige Entsalzungsprojektpipeline.

Europa

Europa hält etwa 10 % des Marktes, angetrieben von Mittelmeerländern wie Spanien, Italien, Zypern und Griechenland, die auf Entsalzung angewiesen sind, um saisonale Wasserknappheit zu stabilisieren. Spanien bleibt der größte Anwender der Region und betreibt ein umfangreiches Netzwerk von RO-Anlagen zur Unterstützung von Landwirtschaft, Tourismus und kommunaler Versorgung. Nordeuropa setzt Entsalzung in kleinerem Maßstab für Inselgemeinschaften und hochreine industrielle Anwendungen ein. Starker regulatorischer Schwerpunkt auf Energieeffizienz fördert die Einführung von erneuerbar betriebenen Entsalzungslösungen und fortschrittlichen Solemanagementpraktiken. EU-Finanzierung für klimaresiliente Wasserinfrastruktur fördert die langfristige Projektentwicklung weiter.

Lateinamerika

Lateinamerika repräsentiert etwa 5 % des Entsalzungsmarktes, unterstützt durch die zunehmende Akzeptanz in Bergbau, Energieerzeugung und Küstengemeinden. Chile führt den regionalen Einsatz an, da intensive Kupferbergbauaktivitäten zuverlässige nicht-frische Wasserquellen erfordern, unterstützt durch große RO-Installationen entlang des Atacama-Wüstenkorridors. Mexiko und Brasilien erweitern die kommunale Entsalzungskapazität, um städtische Wasserknappheit zu lindern und die Abhängigkeit von erschöpften Reservoirs zu verringern. Die zunehmende Dürrehäufigkeit und industrielle Diversifizierung treiben neue Projektpipelines an. Obwohl sich die Region noch in den frühen Adoptionsphasen befindet, beschleunigt die politische Unterstützung für nachhaltige Wasserlösungen die langfristige Entsalzungsausweitung.

Marktsegmentierungen:

Nach Technologie:

- Umkehrosmose

- Nano-Filtration

- Mehrstufiges Flash

- Elektrodialyse

- Dampfdruck

- Mehrfacheffekt-Destillation

- Andere

Nach Anwendung:

- Kommunal

- Industriell

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für Wasserentsalzung umfasst eine Mischung aus globalen Ingenieurbüros, Spezialisten für Membrantechnologie und Versorgungsunternehmen, die gemeinsam Fortschritte in großflächigen und dezentralen Entsalzungslösungen vorantreiben. Zu den Hauptakteuren gehören Veolia, SUEZ, Acciona, Doosan Enerbility, IDE Technologies, Abengoa und Aquatech, die jeweils stark in hocheffiziente RO-Systeme, erneuerbare Entsalzung und fortschrittliche Salzmanagement-Technologien investieren. Unternehmen stärken ihre Wettbewerbsfähigkeit durch EPC-Fähigkeiten, langfristige O&M-Verträge, digitale Optimierungsplattformen und Energierückgewinnungsintegration, die die Lebenszykluskosten senken. Membraninnovatoren wie DuPont, Toray, Hydranautics und LG Chem verbessern die Marktdifferenzierung durch hochdurchlässige, verschmutzungsresistente Membranen, die den Energieverbrauch reduzieren. Regionale Versorgungsunternehmen im Nahen Osten, Asien-Pazifik und Nordamerika arbeiten mit globalen Anbietern zusammen, um hybride RO-Thermal-Anlagen und intelligente Wasserinfrastrukturen zu skalieren. Strategische Kooperationen, Technologielizenzierungen und die Expansion in modulare containerisierte Einheiten intensivieren den Wettbewerb weiter und positionieren führende Anbieter, um die steigende Nachfrage aus kommunalen und industriellen Sektoren zu decken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Xylem Inc.

- Acciona Agua

- Hitachi Zosen Corporation

- Aquatech International LLC

- Pentair Plc

- Hyflux Ltd.

Neueste Entwicklungen:

- Im November 2025 wurde Xylem ein strategischer Investor in Flocean, das die weltweit erste kommerzielle Unterwasserentsalzungsanlage entwickelt. Dieser Schritt zielt darauf ab, neuartige Entsalzungslösungen weltweit zu skalieren und signalisiert Xylems Vorstoß in die nächste Generation von Entsalzungstechnologien.

- Im Juni 2025 wurde Aquatech International LLC als Technologiepartner für die geplante Meerwasserentsalzungsanlage am Inner Harbor Water Treatment Campus in Corpus Christi, Texas, ausgewählt. Nach Fertigstellung wird dies die drittgrößte Meerwasserentsalzungsanlage in Amerika sein (und die erste große in Texas).

- Im Dezember 2023 gab ACCIONA bedeutende Meilensteine für zwei große Entsalzungsanlagen in Saudi-Arabien bekannt, die ihre Produktionssteigerung hervorheben: die Jubail 3B Entsalzungsanlage und die Shuqaiq 4 Entsalzungsanlage

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Entsalzungskapazität wird sich schnell erweitern, da mehr Länder langfristige Wassersicherheit angesichts zunehmender Dürre und Klimavariabilität priorisieren.

- Umkehrosmose wird ihre Dominanz stärken, da die Membran-Effizienz verbessert wird und der Energieverbrauch weiterhin sinkt.

- Entsalzungsanlagen, die mit erneuerbaren Energien betrieben werden, werden an Bedeutung gewinnen, da Versorgungsunternehmen nach kohlenstoffarmen und kostenstabilen Betriebsmodellen suchen.

- Digitale Zwillinge, KI-basierte Optimierung und prädiktive Wartung werden in neuen und aufgerüsteten Anlagen zum Standard.

- Industrielle Sektoren werden zunehmend Entsalzung übernehmen, um strengere Abflussvorschriften einzuhalten und die Abhängigkeit von Süßwasser zu reduzieren.

- Hybride RO-thermische Systeme werden breiter eingesetzt, um höhere Rückgewinnungsraten und eine verbesserte Soleverwaltung zu erreichen.

- Dezentrale und modulare Entsalzungseinheiten werden in abgelegenen, insularen und Notfalleinsatzanwendungen expandieren.

- Technologien zur Soleverwertung werden Fortschritte machen, um die Rückgewinnung von Mineralien zu ermöglichen und die Umweltbelastung zu reduzieren.

- Öffentlich-private Partnerschaften werden die Projektentwicklung beschleunigen, insbesondere in wasserarmen Schwellenländern.

- Regionale Führer wie MEA und Asien-Pazifik werden durch groß angelegte Infrastrukturinvestitionen globale Kapazitätserweiterungen vorantreiben.