Marktübersicht:

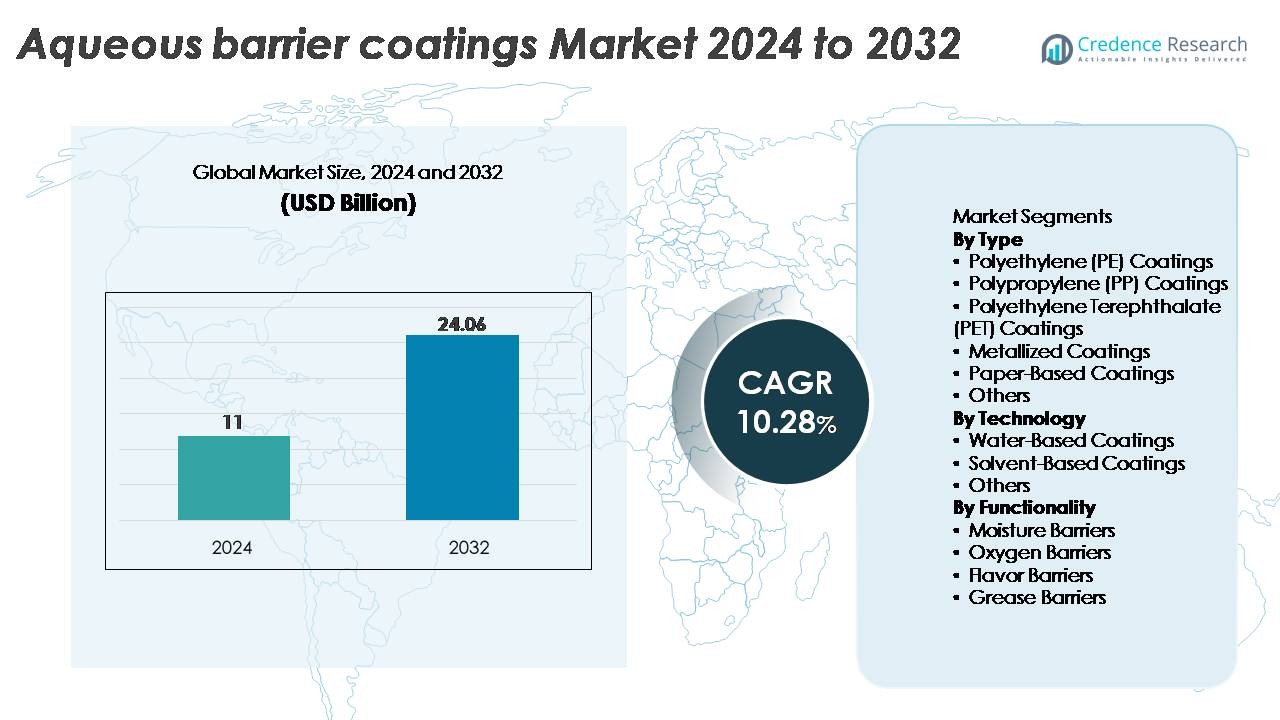

Der globale Markt für wässrige Barrierebeschichtungen wurde im Jahr 2024 auf 11 Milliarden USD geschätzt und soll bis 2032 24,06 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 10,28 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für wässrige Barrierebeschichtungen 2024 |

11 Milliarden USD |

| Markt für wässrige Barrierebeschichtungen, CAGR |

10,28 % |

| Marktgröße für wässrige Barrierebeschichtungen 2032 |

24,06 Milliarden USD |

Der Markt für wässrige Barrierebeschichtungen wird von einer Mischung aus globalen Chemieführern und spezialisierten Beschichtungsherstellern geprägt, darunter Cork Industries, DuPont, Follmann, Amcor, H.B. Fuller, Chemline Global, Avery Dennison, Cattie Adhesives, Clariant und Dow Chemical. Diese Unternehmen konkurrieren durch Fortschritte in wasserbasierten Polymerdispersionen, PFAS-freien Fettbarrieren und recycelbaren Verpackungslösungen, die auf Gastronomie, E-Commerce und Konsumgüter zugeschnitten sind. Regional führt Nordamerika den Markt mit einem Anteil von etwa 32 % an, unterstützt durch starken regulatorischen Druck und die schnelle Einführung von wiederaufbereitbaren Verpackungen. Asien-Pazifik folgt dicht mit etwa 30 %, angetrieben durch die Produktion von Verpackungen in großen Mengen und wachsende Nachhaltigkeitsvorgaben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für wässrige Barrierebeschichtungen wurde 2024 auf 11 Milliarden USD geschätzt und soll bis 2032 auf 24,06 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 10,28 % im Prognosezeitraum.

- Die starke Nachfrage nach recycelbaren, PFAS-freien und wiederverwertbaren Verpackungen im Bereich Gastronomie, Getränke und E-Commerce treibt die Einführung voran, wobei Polyethylen (PE)-Beschichtungen den größten Segmentanteil aufgrund ihrer überlegenen Feuchtigkeitsbarriereleistung halten.

- Zu den wichtigsten Trends gehören der schnelle Übergang zu biobasierten Dispersionen, hybriden Barrierechemikalien und leistungsstarken wasserbasierten Systemen, unterstützt durch Nachhaltigkeitsvorgaben in globalen Verpackungslieferketten.

- Die Wettbewerbslandschaft wird von großen Akteuren wie Amcor, DuPont, Clariant, Dow Chemical, H.B. Fuller und anderen geprägt, die sich auf technologische Innovation, Kapazitätserweiterung und maßgeschneiderte Lösungen für Konverter konzentrieren.

- Regional führt Nordamerika mit einem Anteil von ~32 %, gefolgt von Asien-Pazifik mit ~30 % und Europa mit ~28 %, was den starken regulatorischen Druck und die zunehmende Einführung von faserbasierten, recycelbaren Verpackungsformaten widerspiegelt.

Marktsegmentierungsanalyse:

Nach Typ

Polyethylen (PE)-Beschichtungen stellen das dominierende Segment dar und machen den größten Marktanteil aus, aufgrund ihrer starken Feuchtigkeitsbeständigkeit, hervorragenden Filmeigenschaften und Kompatibilität mit Hochgeschwindigkeitsverpackungslinien. Der weit verbreitete Einsatz von PE in Gastronomiebechern, Kartonverpackungen und flexiblen Verpackungen stärkt seine Führungsposition. Polypropylen (PP)- und PET-Beschichtungen gewinnen an Bedeutung in Anwendungen, die eine verbesserte Hitzebeständigkeit und Klarheit erfordern, während metallisierte Beschichtungen Premium-Sauerstoffbarrierebedürfnisse unterstützen. Papierbasierte Beschichtungen expandieren weiter, da Marken auf recycelbare und PFAS-freie Verpackungen umsteigen. Die Kategorie „Andere“ umfasst Spezialpolymere, die in speziellen Barriereformaten verwendet werden.

- Zum Beispiel bieten Dows PE-basierte Barrierebeschichtungsharze, wie INNATE™ Präzisionsverpackungspolymere, außergewöhnliche Steifigkeit und Zähigkeit, die die Schaffung leistungsstarker Papier- und flexibler Verpackungsstrukturen ermöglichen.

Nach Technologie

Wasserbasierte Beschichtungen dominieren den Markt, angetrieben durch regulatorischen Druck zur Reduzierung von VOC-Emissionen und den beschleunigten Übergang zu nachhaltigen, ungiftigen Verpackungslösungen. Ihre einfache Anwendung, starke Haftung auf Papieruntergründen und Kompatibilität mit Lebensmittelkontaktstandards verstärken ihre weit verbreitete Einführung. Lösungsmittelbasierte Beschichtungen behalten ihre Relevanz in industriellen Umgebungen, die hohe Haltbarkeit und schnelles Trocknen erfordern, obwohl ihr Anteil allmählich abnimmt. Das Segment „Andere“ umfasst hybride und biobasierte Formulierungen, die Hersteller ansprechen, die nach umweltfreundlichen Verpackungen der nächsten Generation streben. Ständige Verbesserungen in wasserbasierten Barrierechemikalien festigen die Führungsposition dieses Segments in globalen Verpackungslinien weiter.

- Zum Beispiel weist die wasserbasierte Barriereschicht Flextra™ von H.B. Fuller eine Wasserdampfdurchlässigkeit von nur 0,3 g/m²·Tag bei 38°C/90% RH auf, während sie die Heißsiegelstärken über 4 N/15 mm auf Papieruntergründen beibehält, was eine leistungsstarke, repulpierbare Barriereverpackung ermöglicht.

Nach Funktionalität

Feuchtigkeitsbarrieren nehmen den größten Marktanteil ein, da sie eine wesentliche Rolle beim Schutz verpackter Lebensmittel, Pharmazeutika und Konsumgüter vor feuchtigkeitsbedingtem Abbau spielen. Ihre Dominanz beruht auf robuster Leistung, Kosteneffizienz und breiter Kompatibilität mit Papier- und flexiblen Substraten. Sauerstoffbarrieren expandieren in Kategorien, die eine verlängerte Haltbarkeit erfordern, während Aromabarrieren den Schutz von Aromen in Süßwaren- und Getränkeverpackungen adressieren. Fettbarrieren steigen weiter an, da PFAS-freie Lösungen regulatorische und Verbraucherunterstützung gewinnen. Das Segment „Andere“ umfasst multifunktionale Beschichtungen, die kombinierte Barriereeigenschaften für Hochleistungsanwendungen bieten.

Wichtige Wachstumsfaktoren:

Steigende Nachfrage nach nachhaltigen und recycelbaren Verpackungslösungen

Nachhaltigkeitsverpflichtungen in den Bereichen FMCG, Gastronomie und E-Commerce treiben die rasche Einführung von wasserbasierten Barrierebeschichtungen voran, da Marken von Kunststofflaminaten, Wachsbeschichtungen und PFAS-basierten Fettbarrieren abrücken. Diese wasserbasierten Lösungen ermöglichen Recyclingfähigkeit und Repulpierbarkeit und stimmen mit globalen Vorgaben wie EPR-Richtlinien, Einwegplastikbeschränkungen und unternehmerischen Netto-Null-Roadmaps überein. Hersteller ersetzen zunehmend Polyethylen- oder Extrusionsbeschichtungen durch wässrige Formulierungen, um die Barriereleistung aufrechtzuerhalten und gleichzeitig die Kompatibilität mit Faserrecyclingsystemen sicherzustellen. Papierbecherhersteller, Wellpappenhersteller und flexible Verpackungsumwandler profitieren von einem geringeren CO2-Fußabdruck und verbesserten End-of-Life-Ergebnissen. Da führende multinationale Unternehmen versprechen, bis Ende des Jahrzehnts vollständig recycelbare oder kompostierbare Verpackungen einzuführen, steigt die Nachfrage nach wässrigen Barrieren in großvolumigen Anwendungen wie Kartons, Folien und Faltschachteln.

- Zum Beispiel erreichte die wässrige Dispersionsbeschichtung Cupforma Natura™ von Stora Enso eine Recyclingrate von über 95% in Standardmühlen-Pulping-Tests und zeigte Fettbeständigkeitsstufen bis zu KIT 12, was großen Getränkemarken den Übergang zu vollständig repulpierbaren Becherlösungen ermöglicht.

Erweiterung der Anwendungen im Gastronomie- und Fertiggerichtverpackungsbereich

Das Wachstum in Schnellrestaurants, Lieferplattformen und konsumorientierten Konsummustern beschleunigt erheblich den Bedarf an fettbeständigen, feuchtigkeitsdichten und lebensmittelsicheren Beschichtungstechnologien. Wasserbasierte Barrierebeschichtungen werden zunehmend bevorzugt, da sie die Produktintegrität bewahren, ohne die Recyclingfähigkeit zu beeinträchtigen. In Gastronomieformaten wie Muscheln, Tabletts, Papierverpackungen und Trinkbechern bieten wässrige Systeme einen dauerhaften Widerstand gegen Öl- und Dampfmigration. Da die Vorschriften gegen fluorierte Fettbarrierechemikalien verschärft werden, übernehmen Lebensmittelverpackungslieferanten schnell PFAS-freie wässrige Alternativen, um die Einhaltung sicherzustellen und gleichzeitig die Leistung zu erhalten. Darüber hinaus treibt die Expansion von Tiefkühl-, Kühl- und Mikrowellenfertiggerichten die Nachfrage nach Beschichtungen mit verbesserter thermischer Stabilität an. Das Wachstum in der Bäckerei-, Süßwaren- und Milchverpackung verstärkt die Einführung weiter, da Markeninhaber auf sicherere, umweltfreundliche Barrierechemikalien standardisieren.

- Zum Beispiel ist die TOPSCREEN™-Produktreihe von Solenis, eine PFAS-freie wässrige Barrierebeschichtung, darauf ausgelegt, effektiven Öl-, Fett- und Wasserschutz für papierbasierte Lebensmittelverpackungen zu bieten. Diese wasserbasierten Polymer- und Biowachsformulierungen ersetzen traditionelle Materialien wie Polyethylen (PE) und Paraffinwachs, um Wiederverwertbarkeit, Recycelbarkeit und oft auch Kompostierbarkeit zu ermöglichen.

Fortschritte in Hochleistungs-Wasserbasierten Barrierechemikalien

Technologische Verbesserungen in Polymerdispersion, Vernetzung und nanokompositen Barriere-Systemen erweitern die funktionalen Fähigkeiten wässriger Barrierebeschichtungen. Moderne Formulierungen bieten jetzt multifunktionalen Schutz, indem sie Feuchtigkeits-, Sauerstoff- und Fettbeständigkeit in einer einzigen Schicht kombinieren und die Abhängigkeit von mehrschichtigen Kunststoffstrukturen reduzieren. Innovationen in biobasierten Polymeren, hybriden Acrylsystemen und verbesserten filmbildenden Additiven ermöglichen Leistungsniveaus, die mit lösungsmittelbasierten oder Extrusionsbeschichtungen vergleichbar sind. Verbesserte Laufleistung auf Hochgeschwindigkeitsbeschichtern, bessere Heißsiegelleistung und anpassbare Barriereeigenschaften ermöglichen es Umwandlern, Lösungen für Anwendungen mit strengeren Haltbarkeitsanforderungen anzupassen. Da große Beschichtungshersteller stark in Forschung und Entwicklung für die nächste Generation von wiederverwertbaren, kompostierbaren und migrationskonformen Beschichtungen investieren, profitiert der Markt von einer erweiterten Anwendungsbreite in sowohl primären als auch sekundären Verpackungsformaten.

Wichtige Trends & Chancen:

Übergang zu PFAS-freien und regulierungskonformen Beschichtungsalternativen

Globale Verbote und Beschränkungen von PFAS-Chemikalien haben erhebliche Chancen für Anbieter wässriger Beschichtungen geschaffen, um nächste Generationen von Fett- und Feuchtigkeitsbarrieren zu entwickeln. Regierungen in Europa, Nordamerika und Teilen Asiens beschleunigen gesetzgeberische Maßnahmen gegen schädliche Fluorchemikalien und drängen Umwandler dazu, auf konforme Alternativen umzusteigen. Dieser regulatorische Schwung führt zu einem Anstieg der Akzeptanz fluorfreier wässriger Beschichtungen, die hervorragende Ölbeständigkeit bieten und gleichzeitig die Recycelbarkeit beibehalten. Anbieter nutzen dies, indem sie leistungsstarke Fettbarrierelösungen für Fast-Food-Verpackungen, Bäckerei-Display-Verpackungen und geformte Faserbehälter auf den Markt bringen. Der Übergang eröffnet langfristige Chancen für Unternehmen, die in der Lage sind, Beschichtungen zu liefern, die strenge Migrations-, Kompostierbarkeits- und Lebensmittelkontaktstandards erfüllen.

- Zum Beispiel bietet die PFAS-freie wässrige Barrierebeschichtung Hydrastar® 3000 von Michelman Fettbeständigkeit bis zu KIT 12, erreicht einen Cobb60-Wasserabsorptionswert unter 20 g/m² und erfüllt die FDA 21 CFR Lebensmittelkontaktgrenzen, wodurch Umwandler in der Lage sind, herkömmliche fluorierte Barrieren zu ersetzen, ohne die Funktionalität zu beeinträchtigen.

Steigende Akzeptanz von faserbasierten Verpackungen im E-Commerce und Einzelhandel

Der Übergang des E-Commerce-Sektors zu am Straßenrand recycelbaren Verpackungen schafft neue Möglichkeiten für wässrige Barrierebeschichtungen. Da Einzelhändler Plastikversandtaschen, Luftpolsterfolien und laminierte Beutel durch faserbasierte Versandtaschen und Beutel ersetzen, steigt die Nachfrage nach starken Feuchtigkeits- und Abriebfesten Beschichtungen. Wässrige Barrieren erhöhen die Haltbarkeit während des Transports und schützen den Inhalt vor Feuchtigkeit, Kondensation und mechanischen Schäden. Darüber hinaus integrieren Premium-Einzelhandelsmarken beschichtete Papierlösungen, um plastikfreie Markenstrategien zu unterstützen. Die schnelle Verbreitung von geformten Faserverpackungen wie Schutzeinsätzen und Schalen steigert ebenfalls die Chancen für wässrige Systeme, die eine gleichmäßige Beschichtungsleistung auf komplexen Geometrien bieten.

- Zum Beispiel stellt Henkel eine Vielzahl von wasserbasierten Barrierebeschichtungen innerhalb seiner AQUENCE® FB-Produktlinie her, die entwickelt wurden, um die Wasser- und Fettbeständigkeit von Papier- und Kartonverpackungen zu verbessern, was sie für Anwendungen wie E-Commerce-Versandtaschen und geformte Faserkomponenten geeignet macht.

Wachstum von biobasierten und kompostierbaren Barriere-Technologien

Ein aufkommender Trend konzentriert sich auf biobasierte wässrige Beschichtungen, die aus Stärken, Polysacchariden, Proteinen oder pflanzlichen Polymeren gewonnen werden. Diese Materialien entsprechen dem globalen Trend zu kompostierbaren Verpackungen für den Lebensmittelservice und Einweganwendungen. Innovationen in biologisch abbaubaren Beschichtungen bieten eine verbesserte Barrierefestigkeit, verbesserte Wasserbeständigkeit und Kompatibilität mit industriellen Kompostierungsumgebungen. Da markenorientierte Unternehmen Zertifizierungspfade wie EN 13432 und ASTM D6400 verfolgen, sind Lieferanten, die biobasierte Beschichtungen entwickeln, gut positioniert, um ein frühes Wachstum zu erfassen. Die Kombination aus Nachhaltigkeit, regulatorischer Ausrichtung und wachsender F&E-Investition beschleunigt die Chancen in diesem Segment.

Wichtige Herausforderungen:

Leistungsbeschränkungen im Vergleich zu traditionellen kunststoffbasierten Barrieren

Trotz rascher Fortschritte stehen wässrige Barrierebeschichtungen im Vergleich zu leistungsstarken Kunststofflaminaten oder metallisierten Folien immer noch vor Einschränkungen, insbesondere bei Anwendungen, die extrem niedrige Sauerstoffdurchlässigkeitsraten, hohe thermische Beständigkeit oder lange Haltbarkeit erfordern. Produkte wie fettreiche Snacks, dehydrierte Lebensmittel und Pharmazeutika sind weiterhin auf mehrschichtige Barriere-Strukturen angewiesen, bei denen wässrige Beschichtungen die Leistung noch nicht erreichen können. Feuchtigkeitsempfindlichkeit, Dichtungsintegrität und Haltbarkeit unter extremen Lager- oder Verarbeitungsbedingungen stellen zusätzliche Herausforderungen dar. Diese Leistungslücken verlangsamen die Akzeptanz in bestimmten Premium-Verpackungsformaten und erfordern kontinuierliche F&E in Polymerchemie, Vernetzungstechnologien und hybriden Barriersystemen.

Verarbeitungskomplexitäten und Kostendruck für Konverter

Der Übergang von traditionellen Extrusionsbeschichtungen oder lösungsmittelbasierten Systemen zu wässrigen Alternativen erfordert oft Kapitalinvestitionen in Trocknungssysteme, Beschichtungsgeräte-Upgrades und Prozessoptimierung. Wässrige Formulierungen erfordern in der Regel längere Trocknungszeiten, höheren Energieeinsatz und präzise Feuchtigkeitskontrolle, was den Durchsatz auf Hochgeschwindigkeitslinien beeinflusst. In kostenempfindlichen Branchen schaffen diese betrieblichen Änderungen Hürden für die Akzeptanz, insbesondere für kleine und mittelgroße Konverter mit begrenzter Budgetflexibilität. Schwankungen der Rohstoffpreise für Spezialpolymere und funktionelle Additive tragen ebenfalls zu den Kostenherausforderungen bei. Die Balance zwischen Nachhaltigkeit, Leistung und operativer Effizienz bleibt ein kritisches Hindernis für die großflächige Marktdurchdringung.

Regionale Analyse:

Nordamerika

Nordamerika führt den Markt für wässrige Barrierebeschichtungen mit einem Anteil von etwa 32% an, getrieben durch die schnelle Einführung von recycelbaren, PFAS-freien und wiederverwertbaren Verpackungen in den Bereichen Lebensmittelservice, Getränke und E-Commerce. Das starke regulatorische Umfeld der Region, unterstützt durch EPA-Richtlinien und staatliche Verbote von fluorierten Fettbarrieren, beschleunigt den Übergang zu wasserbasierten Beschichtungen. Die USA dominieren die Nachfrage aufgrund ihrer fortschrittlichen Konvertierungsinfrastruktur und des hohen Verbrauchs von beschichteten Papierprodukten. Das Wachstum wird weiter durch Investitionen großer Verpackungskonverter in faserbasierte Alternativen für Schnellrestaurants, Tiefkühlkost und nachhaltige Einzelhandelsverpackungen unterstützt.

Europa

Europa macht etwa 28 % des Marktes aus, unterstützt durch strenge Nachhaltigkeitsrichtlinien wie die EU-Richtlinie über Einwegkunststoffe und aggressive PFAS-Ausstiegsinitiativen. Große Volkswirtschaften wie Deutschland, Frankreich, Italien und die nordischen Länder treiben die starke Nachfrage nach wasserbasierten Beschichtungen in Faltschachteln, Getränkebechern, Backwarenverpackungen und hochwertiger Einzelhandelsverpackung an. Die gut etablierten Recyclingsysteme der Region begünstigen wässrige Beschichtungen gegenüber mehrschichtigen Laminaten und unterstützen die Ziele der Kreislaufwirtschaft. Die Innovation in biobasierten und kompostierbaren Barrierechemikalien expandiert schnell, verstärkt durch Unternehmensverpflichtungen zu faserbasierten Verpackungen in den Bereichen Gastronomie, Süßwaren und Körperpflegeanwendungen.

Asien-Pazifik

Asien-Pazifik hält fast 30 % des Marktes und bleibt die am schnellsten wachsende Region, angetrieben durch die Produktion von Verpackungen in großen Mengen und die steigende Nachfrage aus den Bereichen Lebensmittellieferung, Schnellhandel und verarbeitete Lebensmittelindustrie. China, Indien, Japan und Indonesien sind wichtige Beitragszahler, wobei zunehmende regulatorische Bemühungen zur Eindämmung von Plastikmüll den Wechsel zu repulpierbaren wässrigen Barriersystemen beschleunigen. Exportorientierte Verpackungslieferanten in APAC übernehmen wasserbasierte Beschichtungen, um westliche Nachhaltigkeitsstandards zu erfüllen. Das Wachstum in Anwendungen für geformte Fasern, Takeaway-Verpackungen und feuchtigkeitsbeständige Lebensmittelverpackungen stärkt die Nachfrage weiter und positioniert die Region als kritisches Zentrum für langfristige Marktexpansion.

Lateinamerika

Lateinamerika repräsentiert etwa 6 % des globalen Marktes und zeigt eine stetige Übernahme, da das Bewusstsein für Nachhaltigkeit bei Verpackungsherstellern und Konsumgüterunternehmen steigt. Brasilien und Mexiko treiben die meiste regionale Nachfrage an und wechseln von PE-Laminaten und Wachsbeschichtungen zu recycelbaren, wasserbasierten Alternativen. Regulierungsinitiativen, die sich auf Einwegkunststoffe konzentrieren, unterstützen die Einführung in den Bereichen Gastronomie, Bäckerei und Milchverpackungen. Obwohl die Modernisierung der Infrastruktur langsam voranschreitet, erweitern multinationale Verpackungsunternehmen ihre lokalen Aktivitäten und erhöhen die Verfügbarkeit von wässrigen Barriere-Lösungen. Das Wachstum in Schnellrestaurants, Getränkebechern und schnelllebigen Konsumgütern verstärkt die allmähliche, aber konstante Marktdurchdringung der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von etwa 4 %, wobei die Übernahme durch den wachsenden Verbrauch von verpackten Lebensmitteln, Urbanisierung und expandierende Gastronomieketten vorangetrieben wird. Saudi-Arabien, die VAE und Südafrika führen die Nachfrage an, da Unternehmen recycelbare, PFAS-freie wässrige Beschichtungen übernehmen, um sich an aufkommende Nachhaltigkeitsrahmen anzupassen. Feuchtigkeits- und fettresistente Beschichtungen gewinnen an Bedeutung in Bäckerei-, Süßwaren- und Takeaway-Verpackungen. Während begrenzte lokale Umwandlungskapazitäten Herausforderungen darstellen, verbessern steigende Investitionen in moderne Beschichtungs- und Papierverarbeitungsanlagen die Verfügbarkeit des Angebots. Die zunehmende Zusammenarbeit mit globalen Verpackungsherstellern unterstützt die breitere Einführung in den Bereichen Einzelhandel, Gastgewerbe und Fast-Food-Sektoren.

Marktsegmentierungen:

Nach Typ

- Polyethylen (PE) Beschichtungen

- Polypropylen (PP) Beschichtungen

- Polyethylenterephthalat (PET) Beschichtungen

- Metallisierte Beschichtungen

- Papierbasierte Beschichtungen

- Andere

Nach Technologie

- Wasserbasierte Beschichtungen

- Lösungsmittelbasierte Beschichtungen

- Andere

Nach Funktionalität

- Feuchtigkeitsbarrieren

- Sauerstoffbarrieren

- Aromabarrieren

- Fettbarrieren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für wässrige Barrierebeschichtungen ist geprägt durch eine starke Beteiligung globaler Chemieproduzenten, spezialisierter Beschichtungsformulatoren und großer Papierverpackungsumwandler, die sich auf die Bereitstellung recycelbarer und PFAS-freier Barriere-Lösungen konzentrieren. Führende Akteure konkurrieren in den Bereichen Technologieinnovation, regulatorische Konformität, Folienleistung und Kompatibilität mit Hochgeschwindigkeits-Beschichtungsanlagen. Unternehmen investieren stark in fortschrittliche Polymerdispersionen, biobasierte Bindemittel und hybride Barrierechemien, die Feuchtigkeits-, Sauerstoff- und Fettbeständigkeit verbessern und gleichzeitig die Wiederverwertbarkeit erhalten. Strategische Kooperationen zwischen Beschichtungsherstellern und Verpackungsumwandlern stärken die Produktanpassung für Anwendungen im Bereich Gastronomie, E-Commerce und Premium-Einzelhandel. Mehrere Akteure erweitern ihre Produktionskapazitäten und regionalen Vertriebsnetze, um der steigenden Nachfrage nach nachhaltigen Verpackungen gerecht zu werden. Kontinuierliche Investitionen in Forschung und Entwicklung, Leistungsdifferenzierung und die Einhaltung sich entwickelnder globaler Lebensmittelkontakt- und Umweltstandards bleiben entscheidende Faktoren, die die Wettbewerbspositionierung auf dem Markt prägen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Cork Industries

- DuPont

- Follmann

- Amcor

- H.B. Fuller

- Chemline Global

- Avery Dennison

- Cattie Adhesives

- Clariant

- Dow Chemical

Neueste Entwicklungen:

- Im November 2025 kündigte Amcor das neue „Amcor Lift-Off Winter 2025/26 Challenge“ an, das Start-ups weltweit einlädt, leistungsstarke kompostierbare oder recycelbare Barrierebeschichtungen für flexible und papierbasierte Verpackungen zu entwickeln.

- Im April 2024 hat Siegwerk einen neuen Mono-PE (Polyethylen) Tierfutterbeutel mit recycelbaren Barrierebeschichtungen eingeführt. Diese innovative Verpackungslösung zielt darauf ab, die Nachhaltigkeit in der Tierfutterindustrie zu verbessern, indem sie ein einfacheres Recycling ermöglicht und gleichzeitig den Produktschutz gewährleistet.

- Im März 2024 haben Berry Global und Mitsubishi Gas Chemical Company zusammengearbeitet, um eine recycelbare, EVOH-freie Barrierebeschichtung für Lebensmittelverpackungsanwendungen einzuführen, die speziell auf tiefgezogene Tuben, Gläser und Flaschen abzielt. Diese innovative Lösung nutzt das MXD6-Barriereharz von Mitsubishi, das die Recycelbarkeit von Lebensmittelverpackungen verbessern soll, während es die Frische und Sicherheit des Produkts bewahrt.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technologie, Funktionalität und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach wasserbasierten Barrierebeschichtungen wird zunehmen, da sich globale Marken zu vollständig recycelbaren und PFAS-freien Verpackungsformaten verpflichten.

- Wasserbasierte Barriere-Technologien werden weiterhin Kunststofflaminate und Wachsbeschichtungen in Gastronomie-, Einzelhandels- und E-Commerce-Anwendungen ersetzen.

- Fortschritte in Polymerdispersionen und Vernetzungstechnologien werden die Feuchtigkeits-, Sauerstoff- und Fettbeständigkeit in breiteren Verpackungskategorien verbessern.

- Biobasierte und kompostierbare wässrige Beschichtungssysteme werden an Bedeutung gewinnen, da die Regulierungsbehörden die Anforderungen an Nachhaltigkeit und Lebensende verschärfen.

- Die Einführung von Hochgeschwindigkeits- und energieeffizienten Beschichtungsanlagen wird die Produktionseffizienz für Konverter verbessern.

- Hybride Barriere-Systeme, die mehrere Funktionen in einer einzigen Schicht kombinieren, werden ihre Präsenz in Hochleistungsverpackungen ausweiten.

- Mehr globale Konverter werden wässrige Beschichtungen integrieren, um Exportverpackungsstandards zu erfüllen, die mit westlichen Recyclingrichtlinien übereinstimmen.

- Partnerschaften zwischen Beschichtungsherstellern und Verpackungsproduzenten werden maßgeschneiderte, anwendungsspezifische Produktentwicklungen vorantreiben.

- Die steigende Nachfrage nach geformten Faserverpackungen wird neue Möglichkeiten für gleichmäßige und langlebige wässrige Barriere-Lösungen schaffen.

- Regulatorische Drucke, die auf Fluorchemikalien und mehrschichtige Kunststoffe abzielen, werden weiterhin die langfristige Wachstumsdynamik des Marktes stärken.