Marktübersicht für weiche Bodenbeläge:

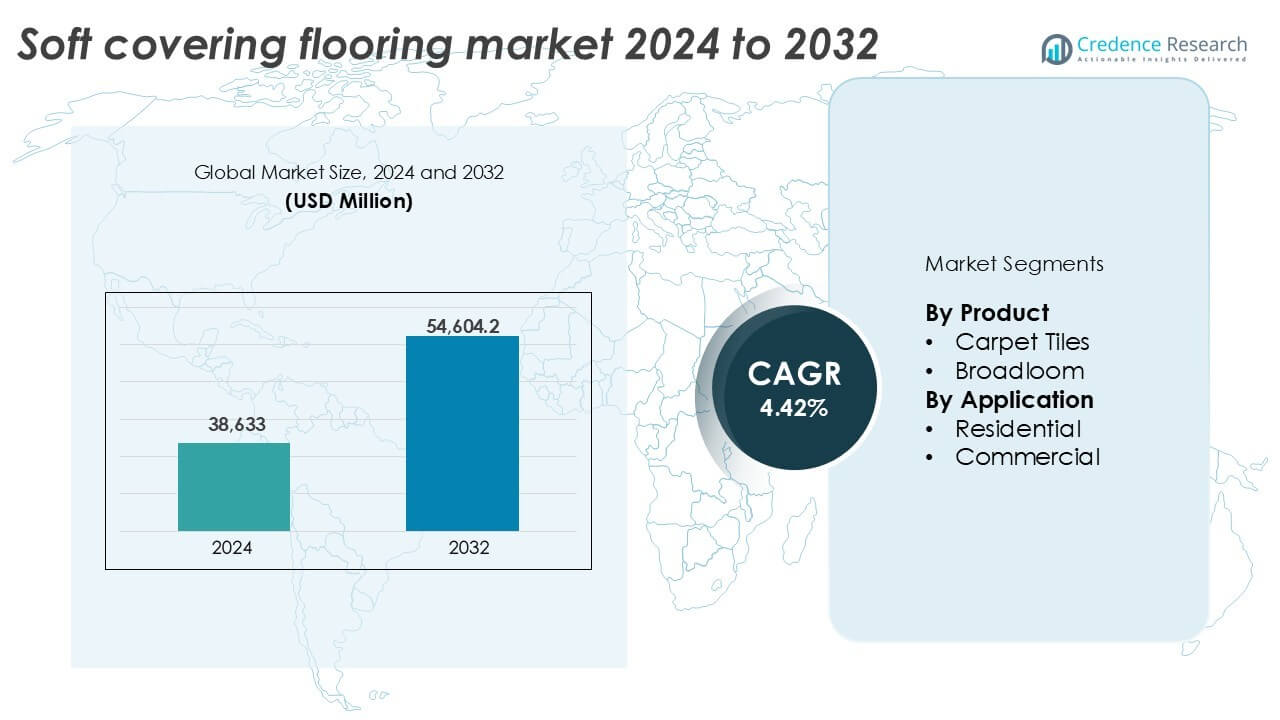

Die Marktgröße für weiche Bodenbeläge wurde im Jahr 2024 auf 38.633 Millionen USD geschätzt und soll bis 2032 54.604,2 Millionen USD erreichen, mit einer CAGR von 4,42 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für weiche Bodenbeläge 2024 |

38.633 Millionen USD |

| Markt für weiche Bodenbeläge, CAGR |

4,42 % |

| Marktgröße für weiche Bodenbeläge 2032 |

54.604,2 Millionen USD |

Einblicke in den Markt für weiche Bodenbeläge

- Wachsende Wohnbau- und Renovierungsaktivitäten, insbesondere in aufstrebenden Volkswirtschaften, treiben die Produktnachfrage aufgrund von Komfort, Schalldämmung und Designflexibilität weiter an.

- Teppichfliesen dominieren das Produktsegment mit einem Anteil von über 55 %, unterstützt durch die zunehmende Akzeptanz in kommerziellen Innenräumen aufgrund einfacher Wartung und Modularität.

- Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 31 % an, gefolgt von Nordamerika mit 29 % und Europa mit 27 %, angetrieben durch Immobilienexpansion, Infrastrukturprojekte und Modernisierungsprogramme.

- Das Marktwachstum wird durch steigende Rohstoff- und Transportkosten sowie durch zunehmenden Wettbewerb von Alternativen mit harten Oberflächen wie Luxusvinylfliesen und Holzböden herausgefordert.

Analyse der Marktsegmentierung für weiche Bodenbeläge:

Nach Produkt

Das Segment der Teppichfliesen hält den dominierenden Anteil am Markt für weiche Bodenbeläge und macht 2024 über 55 % aus. Diese Dominanz wird durch die steigende Nachfrage nach modularen, einfach zu installierenden Bodenlösungen in stark frequentierten kommerziellen Bereichen angetrieben. Teppichfliesen bieten größere Designflexibilität, einfache Austauschmöglichkeiten und weniger Installationsabfall. Ihre Beliebtheit ist in Bürogebäuden, Bildungseinrichtungen und öffentlichen Infrastrukturprojekten gestiegen. Breitgewebte Teppiche bleiben für Luxus- und Wohnzwecke gefragt, aber ihr Marktanteil sinkt aufgrund höherer Wartungsanforderungen und Installationskomplexität stetig.

- Zum Beispiel produziert Mohawk Industries Teppichfliesen neben breitgewebten und harten Bodenbelägen mit über 43.000 Mitarbeitern weltweit und unterstützt stark frequentierte kommerzielle Projekte.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Anwendung

Das Wohnsegment führt den Markt mit einem Anteil von über 60 % im Jahr 2024 an, unterstützt durch steigende Trends bei Hausrenovierungen und wachsende Nachfrage nach Schalldämmung. Weiche Beläge werden aufgrund ihres Komforts und ihrer ästhetischen Anziehungskraft für Schlafzimmer, Wohnzimmer und Kinderzimmer bevorzugt. Die Ausweitung des städtischen Wohnungsbaus und das gestiegene verfügbare Einkommen unterstützen die Dominanz dieses Segments weiter. Das kommerzielle Segment wächst jedoch stetig mit zunehmender Akzeptanz in der Hotellerie, in Unternehmensbüros und im Gesundheitswesen, wo langlebige, modulare und pflegeleichte Teppichfliesen stark nachgefragt werden.

- Zum Beispiel werden die modularen Teppichfliesen FLOR von Interface für Wohnräume mit anpassbaren Mustern vermarktet.

Wichtige Wachstumsfaktoren

Steigende Wohnbau- und Renovierungsaktivitäten

Der Markt für weiche Bodenbeläge profitiert von einem anhaltenden Wachstum im Wohnungsbau und bei Renovierungsprojekten. Die Urbanisierung in Entwicklungsländern und die Nachfrage nach erschwinglichem Wohnraum haben neue Wohnbauprojekte ausgelöst. In reifen Märkten treibt die erhöhte Investition von Hausbesitzern in Innenraum-Upgrades die Nachfrage nach Bodenbelagsersatz an, insbesondere in Schlafzimmern und Wohnbereichen, wo weiche Materialien bevorzugt werden. Die zunehmende Akzeptanz von Teppichen und Teppichfliesen für Komfort, Schalldämmung und thermische Vorteile fördert das Marktwachstum. Darüber hinaus unterstützen Designtrends, die warme Texturen und gemütliche Ästhetik favorisieren, dieses Segment weiter. Regierungen, die Wohnungsbauprogramme unterstützen, sowie der Nachdruck auf Heimverbesserungen nach der Pandemie befeuern ebenfalls den Verkauf von weichen Bodenbelagsprodukten.

- Zum Beispiel machten flexible modulare Teppichfliesen etwa 60 Prozent des Marktanteils für modulare Teppichfliesen im Jahr 2024 aus, was die zunehmende Nutzung in Bürogebäuden und Renovierungsprojekten widerspiegelt, obwohl Breitwebteppiche der dominierende Typ im gesamten globalen Teppichmarkt bleiben.

Wachsende Investitionen im kommerziellen Sektor

Gewerbegebäude bevorzugen zunehmend weiche Bodenbeläge für Büros, Gastgewerbe, Gesundheitswesen und Bildungssektoren. Teppichfliesen dominieren aufgrund ihrer Modularität, einfachen Installation und geringen Wartung. Die globale Expansion von Coworking-Spaces, Unternehmenscampussen und Hotelrenovierungen steigert die Nachfrage nach Bodenbelägen. Gesundheitseinrichtungen und Seniorenwohnheime bevorzugen weiche Beläge wegen ihrer Rutschfestigkeit und des Komforts unter den Füßen. Nachhaltige kommerzielle Entwicklungen, insbesondere in grün zertifizierten Gebäuden, fördern die Verwendung von recycelbaren und VOC-armen Teppichmaterialien. Die wachsende Infrastruktur in aufstrebenden Volkswirtschaften trägt weiter zur Nachfrage von Hotels, Einkaufszentren und institutionellen Gebäuden bei. Der Bedarf an akustischer Kontrolle und verbesserter Innenraumambiente verstärkt die Nutzung in offenen Raumlayouts.

- Zum Beispiel verbessert die Teppichfliese DESSO SoundMaster von Tarkett die Trittschalldämmung um etwa 8 dB und unterstützt die Akustik in offenen Büros.

Technologische Fortschritte in der Teppichherstellung

Innovationen in der Fasertechnologie und in den Herstellungsprozessen spielen eine entscheidende Rolle bei der Förderung des Marktwachstums. Hersteller bieten jetzt fleckenresistente, antimikrobielle und wasserabweisende Teppiche an, die für stark frequentierte Bereiche maßgeschneidert sind. Modulare Flieseninnovationen mit verbesserten Rückensystemen erhöhen die Haltbarkeit und erleichtern den Austausch. Umweltfreundliche Produktionsmethoden unter Verwendung von recycelten PET-Flaschen und biobasierten Fasern ziehen Käufer an, die auf Nachhaltigkeit achten. Digitale Färbetechniken ermöglichen komplizierte Designs mit minimalem Wasserverbrauch und unterstützen die Einhaltung von Umweltstandards. Intelligente Teppiche, die mit Sensoren integriert sind, kommen in kommerziellen Innenräumen auf, um die Besucherfrequenz und Raumnutzung zu überwachen. Diese Fortschritte helfen Herstellern, Leistungslücken zu schließen und in neue Anwendungen zu expandieren, was zur Produktdifferenzierung und zum Verbraucherinteresse beiträgt.

Wichtige Trends & Chancen

Steigende Präferenz für nachhaltige und recycelbare Materialien

Umweltbedenken treiben das starke Interesse an nachhaltigen Bodenlösungen voran. Verbraucher und Unternehmen suchen nach Teppichen aus recyceltem Inhalt, wie Nylon und PET-Flaschen, zusammen mit recycelbaren Rückensystemen. Hersteller konzentrieren sich auf geschlossene Produktionssysteme und Zertifizierungen wie Cradle-to-Cradle, Green Label Plus und LEED-Credits. Die Nachfrage nach emissionsarmen, ungiftigen Teppichen ist hoch, insbesondere in Schulen, im Gesundheitswesen und in Haushalten mit Kindern. Unternehmen, die Rücknahmeprogramme und modulare Teppichdesigns anbieten, die Abfall minimieren, erlangen Wettbewerbsvorteile. Da die Vorschriften für umweltfreundliches Bauen in Europa, Nordamerika und Teilen des asiatisch-pazifischen Raums strenger werden, haben Lieferanten, die zertifizierte umweltfreundliche Produkte anbieten, die Möglichkeit, langfristige Verträge abzuschließen.

- Zum Beispiel sammelt das ReEntry-Programm von Interface gebrauchte Teppichfliesen und wiederverwendet, recycelt oder verwertet Materialien, um Deponieabfälle zu reduzieren.

Erweiterung von Online- und Omnichannel-Vertriebsstrategien

Der Markt für weiche Bodenbeläge verzeichnet einen starken Wandel hin zu digitalen und Omnichannel-Verkaufsstrategien. E-Commerce-Plattformen, virtuelle Raumvisualisierer und Remote-Beratungstools haben das Vertrauen der Käufer in Online-Teppichkäufe verbessert. Direktvertriebsmarken bieten Anpassungen, Musterversand und vereinfachte Installationsanleitungen an. Große Einzelhändler integrieren auch KI-basierte Designtools, um Nutzern zu helfen, Bodenbelagsergebnisse zu visualisieren. Die Bequemlichkeit des Online-Stöberns, Bestellens und der Terminplanung für die Installation spricht jüngere Hausbesitzer an. In kommerziellen Segmenten vereinfachen digitale Beschaffungsplattformen Großbestellungen und Wiederholungskäufe. Dieser Trend bietet Marken erhebliche Möglichkeiten, schneller zu skalieren und breitere geografische Gebiete mit niedrigeren Betriebskosten zu erreichen.

Wichtige Herausforderungen

Konkurrenz durch alternative Hartbodenbeläge

Die zunehmende Beliebtheit von Hartbodenbelägen wie Luxusvinylfliesen (LVT), technischem Holz und Keramikfliesen stellt eine große Herausforderung dar. Diese Materialien bieten Haltbarkeit, Wasserbeständigkeit und ästhetische Vielfalt, die sowohl Wohn- als auch Geschäftskunden ansprechen. Insbesondere LVT imitiert die Textur von Holz oder Stein und bietet gleichzeitig einfachere Wartung und niedrigere Lebenszykluskosten. Viele Immobilienbesitzer bevorzugen jetzt harte Oberflächen in stark frequentierten und feuchten Bereichen wie Küchen, Fluren und Badezimmern. Dieser Wandel verringert den Marktanteil von weichen Belägen, insbesondere von Bahnenware-Teppichen, und begrenzt das Wachstum in bestimmten Segmenten. Diese Entwicklung zu überwinden, erfordert gezielte Innovationen und Neupositionierung.

Steigende Rohstoff- und Transportkosten

Volatile Preise für Rohstoffe wie Nylon, Polypropylen und Polyurethanschäume beeinflussen die Produktionsmargen. Globale Störungen in der Lieferkette und hohe Frachtkosten belasten die Abläufe zusätzlich, insbesondere bei importierten Teppichfliesen und Materialien. In Regionen, in denen Teppiche nicht lokal hergestellt werden, wirken sich Preisschwankungen sowohl auf Einzelhändler als auch auf Endverbraucher aus. Hersteller stehen unter Kostendruck, während sie versuchen, wettbewerbsfähige Preise zu halten und Umweltvorschriften einzuhalten. Diese Herausforderung ist besonders bedeutend für kleine und mittlere Unternehmen. Die Balance zwischen Erschwinglichkeit, Qualität und Nachhaltigkeit bleibt ein anhaltendes Problem, um skalierbares Marktwachstum in verschiedenen geografischen Gebieten zu erreichen.

Regionale Analyse

Nordamerika

Nordamerika machte im Jahr 2024 fast 29% des globalen Marktanteils für weiche Bodenbeläge aus. Die Region profitiert von hoher Nachfrage in den Bereichen Wohnungsrenovierungen und kommerzielle Büroerneuerungen. Die USA generieren den Großteil des Umsatzes, mit starker Nachfrage nach Teppichfliesen in Unternehmensinterieurs und Gastgewerberäumen. Hausbesitzer bevorzugen Auslegware in Schlafzimmern und Wohnzimmern für Isolierung und Komfort. Bewusstsein für Nachhaltigkeit und LEED-zertifizierte Projekte fördern ebenfalls die Nachfrage nach recycelbaren Teppichprodukten. Kanada zeigt ähnliche Trends, unterstützt durch einen wachsenden Wohnungsmarkt und öffentliche Infrastrukturverbesserungen. Innovation und Omnichannel-Vertrieb stärken den Wettbewerbsvorteil der Hauptakteure.

Europa

Europa hielt im Jahr 2024 etwa 27% des Marktanteils, unterstützt durch starke Verbraucherpräferenzen für designorientierte und ökozertifizierte Teppichprodukte. Deutschland, das Vereinigte Königreich und Frankreich führen die Nachfrage an, angetrieben durch Wohnungsmodernisierung und kommerzielle Nachrüstungen. Strenge Vorschriften zur Förderung der Innenraumluftqualität und der Einhaltung von Umweltstandards erhöhen die Nachfrage nach emissionsarmen, recycelbaren Bodenbelägen. Modulare Teppichfliesen dominieren in Unternehmens- und Bildungsgebäuden, während Auslegware in gehobenen Wohnräumen beliebt bleibt. Von der EU unterstützte grüne Bauvorschriften fördern weiter die Einführung nachhaltiger Produkte. Hersteller profitieren auch vom Verbraucherbewusstsein für Gesundheit, Komfort und thermische Leistung. Regionale Innovationen in Material- und Färbetechnologien stärken die Wettbewerbsfähigkeit.

Asien-Pazifik

Asien-Pazifik repräsentierte im Jahr 2024 den größten Anteil mit 31%, mit robustem Wachstum in den Wohn- und Geschäftssegmenten. China und Indien führen in der Nachfragemenge, angetrieben durch steigende Urbanisierung, Mittelschichtwachstum und Infrastrukturinvestitionen. Gewerbeimmobilien, einschließlich Büroflächen, Gastgewerbe und Gesundheitseinrichtungen, fördern die Einführung von Teppichfliesen. Japan und Südkorea bevorzugen hochmoderne, antimikrobielle Teppichlösungen für kompakte städtische Wohnräume. Regionale Hersteller erweitern ihre Kapazitäten und setzen Automatisierung ein, um die inländische und Exportnachfrage zu decken. Wachsende E-Commerce, steigende Ausgaben für Heimverbesserungen und günstige staatliche Wohnungsbaupolitiken unterstützen weiter die Führungsrolle der Region im globalen Markt für weiche Bodenbeläge.

Lateinamerika

Lateinamerika trug im Jahr 2024 etwa 7 % zum globalen Marktanteil bei, wobei Brasilien und Mexiko als Hauptakteure gelten. Die Region zeigt eine wachsende Nachfrage nach weichen Bodenbelägen in mittelgroßen Wohnanlagen und bei Renovierungen im Gastgewerbe. Preisgünstige Teppichböden bleiben in Wohnhäusern beliebt. Allerdings nimmt die Verwendung von Teppichfliesen in Bürogebäuden und Bildungseinrichtungen aufgrund der einfachen Installation und Wartung zu. Wirtschaftliche Erholung, Stadtentwicklung und Immobilieninvestitionen treiben die Nachfrage an, trotz der Importabhängigkeit bei einigen Rohstoffen. Lieferanten verlagern sich allmählich auf die lokale Produktion und bieten modulare, fleckenresistente Optionen an, um den sich wandelnden Verbraucheranforderungen gerecht zu werden.

Mittlerer Osten & Afrika (MEA)

Die MEA-Region hielt im Jahr 2024 einen Marktanteil von 6 %, wobei das Wachstum in den Ländern des Golfkooperationsrates (GCC) und Südafrika konzentriert ist. Der Gastgewerbesektor, angetrieben durch Tourismus und Luxusentwicklungen in den VAE und Saudi-Arabien, steigert die Nachfrage nach hochwertigen Teppichböden. Bürogebäude und Einzelhandelsflächen setzen modulare Teppichfliesen zur akustischen Kontrolle und für ästhetische Werte ein. In Wohngebieten sind Teppiche aufgrund klimatischer Bedingungen und kultureller Vorlieben auf einkommensstarke Segmente beschränkt. Der Markt steht vor Herausforderungen durch die Dominanz harter Bodenbeläge, aber Modernisierungsbemühungen im Gesundheitswesen, in der Bildung und bei städtischen Wohnprojekten eröffnen neue Möglichkeiten.

Marktsegmentierungen für weiche Bodenbeläge:

Nach Produkt

- Teppichfliesen

- Teppichboden

Nach Anwendung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Mittlerer Osten und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für weiche Bodenbeläge ist geprägt von der Präsenz mehrerer globaler und regionaler Akteure, die in den Bereichen Designinnovation, Nachhaltigkeit und Produktleistung konkurrieren. Führende Unternehmen wie Mohawk Industries, Shaw Industries und Tarkett halten aufgrund ihrer breiten Vertriebsnetze und umfangreichen Produktportfolios einen bedeutenden Marktanteil. Diese Akteure konzentrieren sich auf modulare Teppichfliesen, umweltfreundliche Materialien und digitale Fertigungstechnologien, um den sich wandelnden Kundenpräferenzen gerecht zu werden. Europäische Firmen wie Forbo und Gerflor legen Wert auf nachhaltige Produktion und recycelbare Bodenbelagslösungen. Interface Inc. führt weiterhin in kohlenstoffneutralen Teppichangeboten für kommerzielle Anwendungen. Fusionen, Übernahmen und strategische Partnerschaften bleiben wichtige Taktiken zur Erweiterung der geografischen Präsenz und Produktfähigkeiten. Regionale Firmen zielen zunehmend auf Nischenmärkte mit maßgeschneiderten Angeboten und lokalisierten Lieferketten. Innovationen in antimikrobiellen, wasserabweisenden und emissionsarmen Teppichen verbessern die Wettbewerbspositionierung, während Omnichannel-Verkaufsstrategien die Marktexpansion unterstützen. Der intensive Wettbewerb treibt die kontinuierliche Produktentwicklung und den Preisdruck in allen Segmenten an.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Dow (USA)

- Arkema S.A. (Frankreich)

- Beaulieu International Group (Belgien)

- Shaw Industries Group Inc. (USA)

- Interface Inc. (USA)

- Tarkett (Frankreich)

- Sika India Pvt. Ltd. (Schweiz)

- Ashland Inc. (USA)

- Gerflor (Frankreich)

- Forbo Management SA (Schweiz)

- BASF SE (Deutschland)

- Fosroc Inc. (Vereinigtes Königreich)

- Mohawk Industries, Inc. (USA)

Neueste Entwicklungen

- Im Jahr 2024 kündigte Forbo Flooring Systems die Einführung seiner neuen Surestep Balance-Reihe an, die speziell für demenzfreundliche Umgebungen entwickelt wurde. Dieser Sicherheitsboden entspricht den Standards der Health and Safety Executive (HSE) und bietet acht dezente Farboptionen mit einem minimalistischen matten Finish.

- Im Jahr 2023 kündigte Shaw Industries eine Partnerschaft mit Encina an, um ein bahnbrechendes Recyclingprogramm für Teppichabfälle zu entwickeln. Diese Zusammenarbeit zielte darauf ab, Teppichabfälle nach dem Verbrauch in wertvolle Produkte umzuwandeln und so die Beiträge zu Deponien erheblich zu reduzieren. Mithilfe der fortschrittlichen Technologie von Encina konzentrierte sich die Initiative darauf, entsorgte Teppiche in nachhaltige Materialien für verschiedene Anwendungen zu verwandeln.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach modularen Teppichfliesen wird aufgrund der einfachen Installation und Designflexibilität steigen.

- Wohnungsrenovierungen werden weiterhin die Einführung von weichen Bodenbelägen im städtischen Wohnungsbau vorantreiben.

- Gewerbliche Büros und der Gastgewerbesektor werden den Einsatz von akustikfreundlichen weichen Belägen erhöhen.

- Nachhaltige und recycelbare Teppichmaterialien werden stärkeren Marktzuspruch finden.

- Technologische Innovationen werden die Fleckenbeständigkeit, Haltbarkeit und antimikrobielle Eigenschaften verbessern.

- E-Commerce und virtuelle Design-Tools werden die Online-Vertriebskanäle für Bodenbeläge erweitern.

- Der asiatisch-pazifische Raum wird mit starkem Bau- und Infrastrukturwachstum dominieren.

- Die europäische Nachfrage wird sich auf umweltzertifizierte und VOC-arme Teppichprodukte konzentrieren.

- Der Wettbewerbsdruck wird die Hersteller dazu drängen, die Kosten zu optimieren und die Produktvielfalt zu erweitern.

- Die steigende Vorliebe für hybride Bodenbelagsdesigns könnte neue Wachstumswege eröffnen.