Marktübersicht

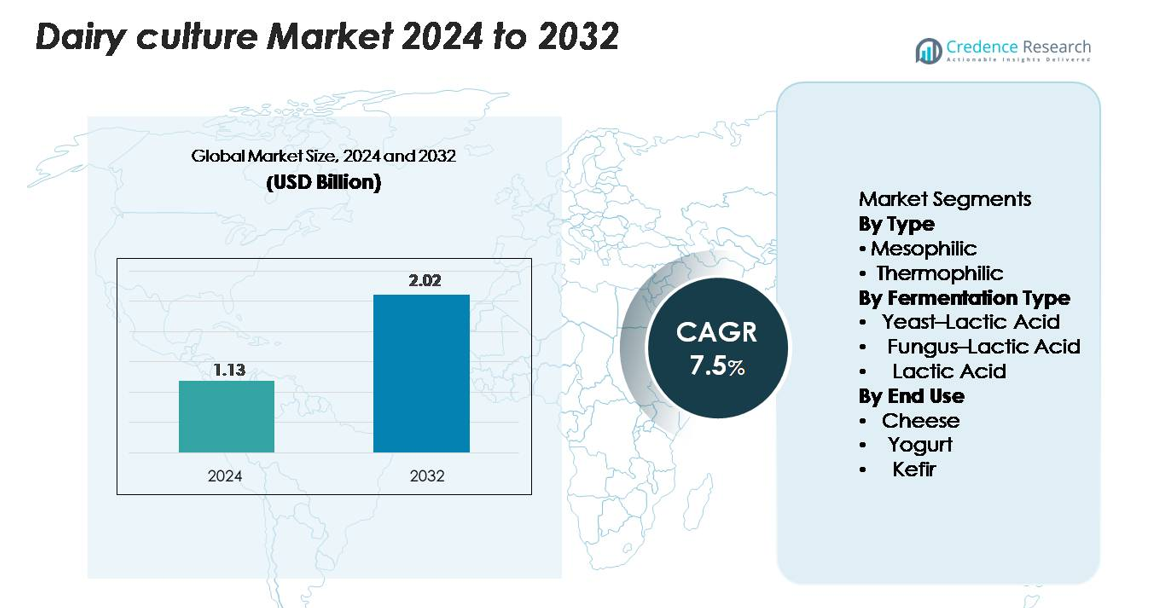

Der globale Markt für Milchkulturen wurde im Jahr 2024 auf 1,13 Milliarden USD geschätzt und soll bis 2032 2,02 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Milchkulturen 2024 |

1,13 Milliarden USD |

| Markt für Milchkulturen, CAGR |

7,5% |

| Marktgröße für Milchkulturen 2032 |

2,02 Milliarden USD |

Der Markt für Milchkulturen wird von führenden Akteuren wie Chr. Hansen Holding A/S, DuPont Nutrition & Biosciences (IFF), DSM-Firmenich, Lallemand Inc. und Sacco System geprägt, die jeweils fortschrittliche mikrobielle Stammentwicklung, phagenresistente Kulturtechnologien und maßgeschneiderte Fermentationslösungen nutzen, um die globale Milchproduktion zu unterstützen. Diese Unternehmen pflegen starke Kooperationen mit Milchverarbeitern, um den Käseertrag, die Joghurttextur und die probiotische Funktionalität zu verbessern. Nordamerika führt den Markt mit einem Anteil von 32 % an, unterstützt durch den hohen Konsum fermentierter Milchprodukte und fortschrittliche Verarbeitungskapazitäten, gefolgt von Europa mit 28 %, angetrieben durch seine etablierte Käseindustrie und starke Innovationen im Bereich Clean-Label-Kulturen.

Markteinblicke

- Der globale Markt für Milchkulturen wurde im Jahr 2024 auf 1,13 Milliarden USD geschätzt und soll bis 2032 2,02 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,5 % während des Prognosezeitraums.

- Starke Markttreiber sind die steigende Nachfrage nach probiotikareichem Joghurt, Kefir und funktionellen Milchprodukten sowie die wachsende Käseproduktion, die zuverlässige mesophile Kulturen erfordert, die 58 % des Anteils im Typsegment ausmachen.

- Zu den wichtigsten Trends gehören das Wachstum von Clean-Label- und nicht-GVO-Kulturen sowie die schnelle Einführung maßgeschneiderter Fermentationsstämme für Premium-Milchprodukte, unterstützt durch Fortschritte führender Akteure wie Chr. Hansen, DSM-Firmenich und Lallemand.

- Der Wettbewerbsdruck nimmt zu, da sich Unternehmen auf phagenresistente Kulturen und hochstabile Formulierungen konzentrieren, während Marktbeschränkungen die regulatorische Komplexität und die Abhängigkeit von stabilen Kühlketten in aufstrebenden Regionen umfassen.

- Regional führt Nordamerika mit 32 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 25 %, unterstützt durch den wachsenden Konsum von Joghurt, Käse und probiotischen Getränken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Mesophile Kulturen dominieren den Markt für Milchkulturen und machen etwa 58% des Gesamtanteils aus, was auf ihre umfangreiche Verwendung in der Käse-, Sauerrahm- und fermentierten Milchproduktion zurückzuführen ist. Ihre Fähigkeit, effizient bei moderaten Temperaturen zu arbeiten, macht sie sowohl für die großflächige Milchverarbeitung als auch für die handwerkliche Herstellung geeignet. Thermophile Kulturen wachsen stetig weiter, da die Nachfrage nach Joghurt, Mozzarella und lang fermentierten Produkten, die eine Verarbeitung bei höheren Temperaturen erfordern, steigt. Die Erweiterung funktioneller Milchproduktkategorien und die verbesserte Stabilität von Starterkulturen stärken die Akzeptanz von mesophilen Kulturen in traditionellen und wertschöpfenden Milchproduktanwendungen weiter.

- Zum Beispiel hat die FRESHQ®-Mesophilkulturserie von Chr. Hansen gezeigt, dass sie die Haltbarkeit von fermentierten Milchprodukten um bis zu 7 zusätzliche Tage verlängern kann, indem sie das Wachstum von Hefe und Schimmel unterdrückt, während die Delvo®Cheese-Mesophilkulturen von DSM-Firmenich die Käseausbeute um 1–3 kg pro 1.000 Liter Milch unterstützen.

Nach Fermentationstyp

Das Segment der Milchsäuregärung hält mit etwa 62% den größten Anteil, unterstützt durch seine wesentliche Rolle bei der Säuerung, Texturentwicklung und mikrobiellen Sicherheit in verschiedenen Milchprodukten. Milchsäurekulturen bieten hohe Zuverlässigkeit, Konsistenz und Kompatibilität mit industriellen Fermentationssystemen, was sie zur bevorzugten Wahl für große Milchverarbeiter macht. Hefe-Milchsäure- und Pilz-Milchsäuregärungen gewinnen an Bedeutung in spezialisierten Anwendungen wie Kefir, probiotischen Getränken und handwerklichen Käsesorten. Das wachsende Interesse an vielfältigen Geschmacksprofilen und funktionellen Kulturen beschleunigt die Innovation in Mischfermentationslösungen.

- Zum Beispiel haben die LactoB®-Milchsäurekulturen von Lallemand in kontrollierten Fermentationsversuchen eine konsistente pH-Reduktion von 1,2–1,6 Einheiten innerhalb von 6 Stunden gezeigt.

Nach Endverwendung

Käse stellt das größte Endverbrauchssegment dar und erfasst etwa 48% des Marktes, angetrieben durch die globale Expansion von Spezial-, gereiften und verarbeiteten Käsesorten. Das Segment profitiert von der entscheidenden Rolle, die Kulturen bei der Geschmacksentwicklung, Texturbildung und Reifungsprozessen spielen. Joghurt bleibt eine schnell wachsende Kategorie, da die Nachfrage nach probiotischen und proteinreichen Formulierungen steigt. Auch Kefir expandiert aufgrund des steigenden Verbraucherinteresses an darmgesundheitsorientierten fermentierten Getränken. Die Diversifizierung der Milchproduktanwendungen und die Premiumisierung von Kulturerzeugnissen unterstützen weiterhin die starke Akzeptanz in allen Endverbrauchssegmenten.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach funktionellen und probiotischen Milchprodukten

Der wachsende Verbraucherfokus auf Darmgesundheit, Immunität und funktionelle Ernährung treibt die Akzeptanz von Milchkulturen weltweit stark voran. Probiotisch reiche Produkte wie Joghurt, Kefir, kultivierte Getränke und angereicherte Käsesorten sprechen zunehmend gesundheitsbewusste Verbraucher an, die tägliche Verdauungs- und Wellnessvorteile suchen. Lebensmittelhersteller erweitern ihre Produktlinien mit hochwirksamen und multistrainigen Kulturen, um Angebote zu differenzieren und Clean-Label-Erwartungen zu erfüllen. Wissenschaftliche Beweise, die Milchsäurebakterien und lebende mikrobielle Kulturen mit verbessertem Stoffwechsel, Immunmodulation und reduzierten gastrointestinalen Störungen in Verbindung bringen, haben die Nachfrage weiter beschleunigt. Da Supermärkte, Fachgeschäfte und Online-Plattformen mehr Regalfläche für funktionelle Milchprodukte bereitstellen, stärkt die Nachfrage nach fortschrittlichen, stabilen und maßgeschneiderten Kulturen die Positionierung von Milchkulturen als Kernbestandteil der biofunktionalen Ernährung in der modernen Ernährung.

- Zum Beispiel wird der probiotische Stamm LGG® (Lactobacillus rhamnosus GG) von Chr. Hansen weltweit in fermentierten Milchprodukten verwendet und liefert 1×10⁹ KBE pro Portion, während Yakult 6,5 Milliarden lebende Lactobacillus casei Shirota-Zellen in jeder 65-ml-Flasche einsetzt, um eine klinisch unterstützte probiotische Funktionalität sicherzustellen.

Technologische Fortschritte in Kulturformulierungen und Fermentationsprozessen

Innovationen in gefriergetrockneten Kulturen, Mikroverkapselung und stamm-spezifischer Fermentation verbessern erheblich die Konsistenz der Ausbeute, die Haltbarkeit und die Leistung unter variierenden Verarbeitungsbedingungen. Molkereiprozessoren verlassen sich zunehmend auf thermophile und mesophile Kulturen, die für verbesserte Säuerungsraten, robuste Geschmacksentwicklung und Widerstandsfähigkeit gegen Bakteriophagen entwickelt wurden – häufige Herausforderungen in großen Molkereibetrieben. Automatisierung in der Fermentation, gekoppelt mit präzise gesteuerten Starter-Systemen, hat die Produktionsausfallzeiten reduziert und die Chargeneinheitlichkeit gestärkt. Darüber hinaus ermöglichen Fortschritte in der DNA-Sequenzierung und mikrobiellen Untersuchung den Herstellern, maßgeschneiderte Mischungen zu erstellen, die für regionale Geschmacksprofile, Fettgehalte und Texturspezifikationen optimiert sind. Diese Innovationen ermöglichen es Molkereiproduzenten, hohe Qualitätsstandards aufrechtzuerhalten und gleichzeitig effizient zu skalieren, was direkt die verstärkte Einführung fortschrittlicher Milchkulturen auf globalen Märkten vorantreibt.

- Zum Beispiel werden die Delvo®Guard-Kulturen von DSM-Firmenich als bioprotektive Kulturen vermarktet, die das Wachstum von Hefe und Schimmel verzögern, um die Haltbarkeit von frischen Milchprodukten auf natürliche Weise zu verlängern.

Erweiterung der Kapazitäten für Käse- und Joghurtherstellung weltweit

Der rasche Anstieg des weltweiten Käsekonsums – insbesondere von Spezial-, gereiften und frischen Sorten – treibt weiterhin den Bedarf an vielfältigen, leistungsstarken Milchkulturen an. Während aufstrebende Märkte die industriellen Molkereifähigkeiten erweitern, investieren Verarbeiter in zuverlässige Starterkulturen, um Geschmacksbeständigkeit und reduzierte Fermentationsvariabilität sicherzustellen. Ebenso hat die Joghurtproduktion eine starke globale Expansion erlebt, angetrieben durch die steigende Nachfrage nach proteinreichen, zuckerarmen und probiotischen Varianten. Dieses Wachstum in der Herstellung erfordert spezialisierte Kulturen, die präzise Textur, Viskosität und saubere sensorische Profile liefern. Der Trend zu Premium-Milchkategorien, einschließlich handwerklicher Käsesorten und fermentierter Getränke, unterstützt die Marktexpansion weiter. Diese wachsende industrielle Basis sichert einen stetigen Anstieg der Kulturenachfrage über kommerzielle, handwerkliche und hybride Milchproduktionsmodelle hinweg.

Wichtige Trends & Chancen

Zunehmende Akzeptanz von Clean-Label-, Non-GMO- und natürlichen Kultur-Lösungen

Der globale Übergang zu Clean-Label-Lebensmitteln bietet eine große Chance für Kulturanbieter. Hersteller investieren in Non-GMO-, allergenfreie und zusatzstofffreie Starterkulturen, die eine transparente Produktkennzeichnung unterstützen und strengen regulatorischen Erwartungen entsprechen. Natürliche Kulturen, die die Haltbarkeit verbessern, den Bedarf an synthetischen Stabilisatoren reduzieren und die Sicherheit erhöhen, entsprechen den von Verbrauchern getriebenen Reformulierungstrends. Dieser Wandel bietet Anbietern die Möglichkeit, Kulturen zu entwickeln, die für die Verarbeitung von Bio-Milchprodukten, Produkte mit minimalen Zutaten und langsame Fermentationsmethoden maßgeschneidert sind. Da die Premiumisierung bei Joghurt, Käse und fermentierten Getränken zunimmt, bietet die Nachfrage nach natürlichen und minimal verarbeiteten Kulturen erhebliches Marktwachstumspotential, insbesondere bei handwerklichen und spezialisierten Milchproduzenten.

- Zum Beispiel haben Chr. Hansens FRESHQ®-bioprotektive Kulturen die Fähigkeit gezeigt, die Haltbarkeit von fermentierten Milchprodukten um bis zu 7 zusätzliche Tage zu verlängern, indem sie das Wachstum von Hefen und Schimmel ohne den Einsatz künstlicher Konservierungsstoffe unterdrücken. Gleichzeitig erreichen DSM-Firmenichs Delvo®Fresh-Kulturen eine konsistente pH-Stabilität innerhalb von ±0,05 Einheiten während der Fermentation, um die Produktion von Clean-Label-Joghurt zu unterstützen.

Wachstum von pflanzlichen und hybriden fermentierten Produkten

Obwohl Milchkulturen traditionell für tierische Milchprodukte verwendet werden, hat die zunehmende Beliebtheit pflanzlicher Alternativen eine neue Gelegenheit für Kulturhersteller geschaffen. Produzenten von Mandel-, Kokos-, Hafer- und Sojajoghurts und -käse verwenden zunehmend Milchsäurekulturen, um Textur, Säuregehalt und Geschmacksprofile zu verbessern. Die Ausweitung hybrider Milchprodukte, die Milch mit pflanzlichen Zutaten kombinieren, erweitert die Anwendbarkeit von Kulturen weiter. Dieser Trend treibt die Nachfrage nach spezialisierten Stämmen an, die in der Lage sind, pflanzliche Substrate zu fermentieren und Herausforderungen wie niedrigen Proteingehalt und unterschiedliche Zuckerkombinationen zu überwinden. Unternehmen, die Mehrstammkulturen für die pflanzliche Fermentation entwickeln, erschließen erfolgreich ein schnell wachsendes Segment, das nach funktionellen, probiotisch angereicherten Alternativen sucht.

- Zum Beispiel hat Chr. Hansens VEGA™-Kulturenreihe die Fähigkeit gezeigt, innerhalb von 6 Stunden eine pH-Reduktion von 1,4–1,8 Einheiten in Soja- und Haferbasen zu erreichen, während die probiotische Lebensfähigkeit über 1×10⁹ KBE pro Gramm in fertigen pflanzlichen Joghurts erhalten bleibt, was eine Textur- und Geschmacksentwicklung ermöglicht, die mit der Milchfermentation vergleichbar ist.

Wichtige Herausforderungen

Hohe Empfindlichkeit gegenüber Bakteriophagen-Kontamination in der großtechnischen Fermentation

Bakteriophageninfektionen stellen eine der bedeutendsten Herausforderungen für Milchverarbeiter dar, die auf Starterkulturen angewiesen sind. Phagen können die Fermentation schnell stören, die Effizienz der Ansäuerung verringern, die Textur beeinträchtigen und zu großflächigen Produktionsverlusten führen. Die zunehmende Größe und Automatisierung von Molkereien schafft Umgebungen, in denen die Phagenzirkulation wahrscheinlicher wird, insbesondere in Käse- und Joghurtlinien mit wiederholtem Einsatz spezifischer Kulturen. Während phagenresistente Stämme und rotierende Kultursysteme helfen, erfordern sie kontinuierliche Überwachung und hohe Investitionen in Hygienestrukturen. Das Management dieser Risiken erfordert strenge Prozesskontrollen, Luftfiltration, Reinigungsprotokolle und schnelle Erkennungstechnologien, was das Phagenmanagement zu einer kostspieligen und komplexen Herausforderung in globalen Einrichtungen macht.

Regulatorische Komplexität bei Kulturzulassungen und Kennzeichnungsstandards

Der Markt für Milchkulturen steht vor regulatorischen Inkonsistenzen in verschiedenen Regionen, insbesondere hinsichtlich der Zulassung von Mikrobenstämmen, GRAS-Status, Kennzeichnungsanforderungen und zulässigen Aussagen im Zusammenhang mit Probiotika. Hersteller müssen sich durch unterschiedliche Standards von Regulierungsbehörden wie der FDA, EFSA und regionalen Lebensmittelsicherheitsbehörden navigieren, die oft die Wirksamkeit von Probiotika und die Funktionalität von Kulturen unterschiedlich interpretieren. Diese Komplexität verlangsamt Produkteinführungen, erhöht die Compliance-Kosten und schränkt die Möglichkeit ein, Gesundheitsvorteile offen zu vermarkten. Darüber hinaus stellen strengere Richtlinien zu lebenden Kulturzahlen, zulässigen Mikrobenarten und Dokumentationsanforderungen zusätzliche Belastungen für Lieferanten und Produzenten dar, insbesondere für kleinere Hersteller, die in mehrere Länder expandieren möchten.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 32% des globalen Marktes für Milchkulturen, angetrieben durch den starken Konsum von Joghurt, Käse, Kefir und probiotikareichen Milchprodukten. Die Region profitiert von einer fortschrittlichen Milchverarbeitungsinfrastruktur, der weit verbreiteten Akzeptanz von funktionellen Lebensmitteln und der steigenden Nachfrage nach hochwertigen und biologischen Kulturen. Große Hersteller nutzen hohe F&E-Fähigkeiten, um spezialisierte Starterkulturen für Clean-Label-, zuckerarme und proteinreiche Formulierungen zu entwickeln. Die expandierende Produktion von handwerklichem Käse sowie die wachsende Beliebtheit von griechischem Joghurt und fermentierten Getränken stärken weiterhin die Marktnachfrage in den USA und Kanada.

Europa

Europa macht etwa 28% des Marktes aus, unterstützt durch seine lang etablierte Tradition der Milchkultur und fortschrittliche Käseherstellungskompetenz. Die Region beherbergt starke Milchgenossenschaften und industrielle Verarbeiter, die stark auf mesophile und thermophile Kulturen zur Herstellung von gereiftem Käse, Spezialjoghurts und Kultursahne angewiesen sind. Der regulatorische Schwerpunkt auf natürliche, nicht-GVO und hochwertige Fermentationsprozesse treibt kontinuierliche Innovationen in Kulturstämmen voran. Länder wie Frankreich, Deutschland und Dänemark führen den Konsum an, während die Märkte in Osteuropa aufgrund des steigenden Interesses an Kefir und probiotischen Getränken expandieren. Insgesamt behält die Region einen stabilen, innovationsgetriebenen Marktausblick bei.

Asien-Pazifik

Asien-Pazifik stellt die am schnellsten wachsende Region dar und hält etwa 25% des globalen Anteils, angetrieben durch steigende Urbanisierung, zunehmende verfügbare Einkommen und beschleunigte Übernahme westlicher Milchprodukte. China, Indien, Japan und südostasiatische Länder erleben eine starke Expansion im Konsum von Joghurt, probiotischen Getränken und Frischkäse. Investitionen in Kühlketteneinrichtungen und moderne Milchverarbeitungsanlagen unterstützen den weit verbreiteten Einsatz fortschrittlicher Kulturen. Der Anstieg funktioneller Lebensmittel und das Bewusstsein für Verdauungsgesundheit steigern die Nachfrage weiter. Lokale Hersteller arbeiten zunehmend mit globalen Kulturlieferanten zusammen, um maßgeschneiderte Formulierungen zu produzieren, die für regionale Geschmacksprofile und hitzestabile Milchprodukte geeignet sind.

Lateinamerika

Lateinamerika erfasst etwa 8% des Marktanteils, angetrieben durch den wachsenden Milchkonsum in Brasilien, Mexiko, Argentinien und Chile. Die expandierenden Käse- und Joghurtindustrien der Region verlassen sich stark auf robuste Milchsäurekulturen, um die Produktkonsistenz und Haltbarkeit unter unterschiedlichen klimatischen Bedingungen zu verbessern. Erhöhte Investitionen in moderne Milchfarmen und Verarbeitungsanlagen ermöglichen die Einführung hochwertigerer Starterkulturen. Gesundheitsorientierte Verbrauchertrends steigern die Nachfrage nach probiotischen Getränken, Kefir und angereicherten Milchprodukten. Produktionsskalierbarkeitsprobleme und Importabhängigkeit für spezialisierte Kulturen beeinträchtigen jedoch das Marktwachstum moderat.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält fast 7% des globalen Marktes, unterstützt durch die steigende Nachfrage nach Joghurt, Laban, Schmelzkäse und kultivierten Milchgetränken. Länder wie Saudi-Arabien, die VAE und Südafrika beschleunigen die Modernisierung des Milchsektors und schaffen neue Möglichkeiten für fortschrittliche Kultur-Lösungen. Das wachsende Gesundheitsbewusstsein treibt die Einführung von probiotischen und angereicherten Milchprodukten in den Einzelhandelskanälen voran. Trotz zunehmender Akzeptanz stellen die Abhängigkeit von importierten Zutaten, begrenzte Kühlketteninfrastruktur und höhere Produktionskosten Wachstumsbeschränkungen dar. Dennoch wird erwartet, dass expandierende Milchinvestitionen und Bevölkerungswachstum die stetige Marktentwicklung unterstützen.

Marktsegmentierungen:

Nach Typ

Nach Fermentationstyp

- Hefe–Milchsäure

- Pilz–Milchsäure

- Milchsäure

Nach Endverwendung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Milchkulturen wird durch eine konzentrierte Gruppe globaler Biotechnologie- und Zutatenlieferanten definiert, die im Bereich der Stamminnovation, Produktleistung und anwendungsspezifischen Kultur-Lösungen konkurrieren. Führende Unternehmen wie Chr. Hansen Holding A/S, DSM-Firmenich, DuPont Nutrition & Biosciences (IFF), Lallemand Inc. und Sacco System investieren stark in mikrobiologische Forschung und Entwicklung, um robuste mesophile und thermophile Kulturen mit verbesserten Säuerungsraten, verbesserter Phagenresistenz und überlegenen Geschmacksbildungseigenschaften zu entwickeln. Diese Akteure nutzen fortschrittliche Fermentationstechnologien, proprietäre Stammbibliotheken und langfristige Partnerschaften mit Milchverarbeitern, um sich wettbewerbsfähig zu differenzieren. Die Landschaft umfasst auch regionale Hersteller, die sich auf maßgeschneiderte Kulturen für handwerkliche Käsesorten, probiotische Getränke und traditionelle fermentierte Milchprodukte spezialisieren. Der Wettbewerb konzentriert sich zunehmend auf Clean-Label-, nicht-GVO- und hochstabile Kulturen, die Premium- und funktionale Milchinnovationen unterstützen. Da der globale Milchkonsum steigt und Verarbeitungsanlagen modernisiert werden, erweitern führende Lieferanten weiterhin ihre Kapazitäten, stärken den technischen Support und verfolgen strategische Akquisitionen, um ihre Kulturportfolios und ihre globale Präsenz zu erweitern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Alltech Inc.

- Grupo Lala

- ADM

- Clover S.A. Proprietary Limited

- DSM

- Amul

- Cargill

- Arla Foods Amba

- Dean Foods Company

- Balletic Inc.

Jüngste Entwicklungen

- Im November 2024 brachte Grupo Lala seine LALA Gold Hochprotein-Joghurts auf den Markt, die aktive Probiotika, 20 – 25 g Protein pro Portion und keinen zugesetzten Zucker enthalten.

- Im November 2024 führte Clover S.A. Proprietary Limited zwei neue Milchinnovationen in Südafrika ein: eine 1-Liter UHT aromatisierte Milch (Schokolade & Erdbeere) und einen Tropika Trinkjoghurt unter seiner Marke Tropika.

- Im August 2022 kündigte ADM eine strategische Partnerschaft mit New Culture an, um die Kommerzialisierung von tierfreien Milchprodukten, einschließlich präzisionsfermentiertem Kasein und Mozzarella, zu skalieren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Fermentationstyp, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach probiotikareichen Milchprodukten wird die Einführung fortschrittlicher Kulturstämme beschleunigen.

- Hersteller werden die Entwicklung von phagenresistenten und hochstabilen Kulturen für die Großverarbeitung erhöhen.

- Clean-Label- und nicht-GVO-Milchkulturen werden bei Mainstream- und Premiumprodukten stärker bevorzugt.

- Maßgeschneiderte Kulturmischungen werden erweitert, um regionale Geschmacksprofile und spezielle Käsesorten zu unterstützen.

- Das Wachstum bei Kefir und fermentierten Getränken wird die Nachfrage nach gemischten Hefe-Milchsäure-Kultursystemen antreiben.

- Präzisionsfermentationstechnologien werden die Produktionseffizienz und die Leistungsfähigkeit der Stämme verbessern.

- Die Erweiterung der Milchverarbeitungskapazitäten im asiatisch-pazifischen Raum wird neue Chancen für Kulturlieferanten schaffen.

- Funktionale und angereicherte Milchprodukte werden Innovationen in multistammigen probiotischen Kulturen stimulieren.

- Pflanzenbasierte fermentierte Milchalternativen werden eine wachsende Nische für spezialisierte Fermentationskulturen eröffnen.

- Strategische Kooperationen zwischen Kulturproduzenten und Milchverarbeitern werden die globalen Lieferfähigkeiten stärken.