Marktübersicht

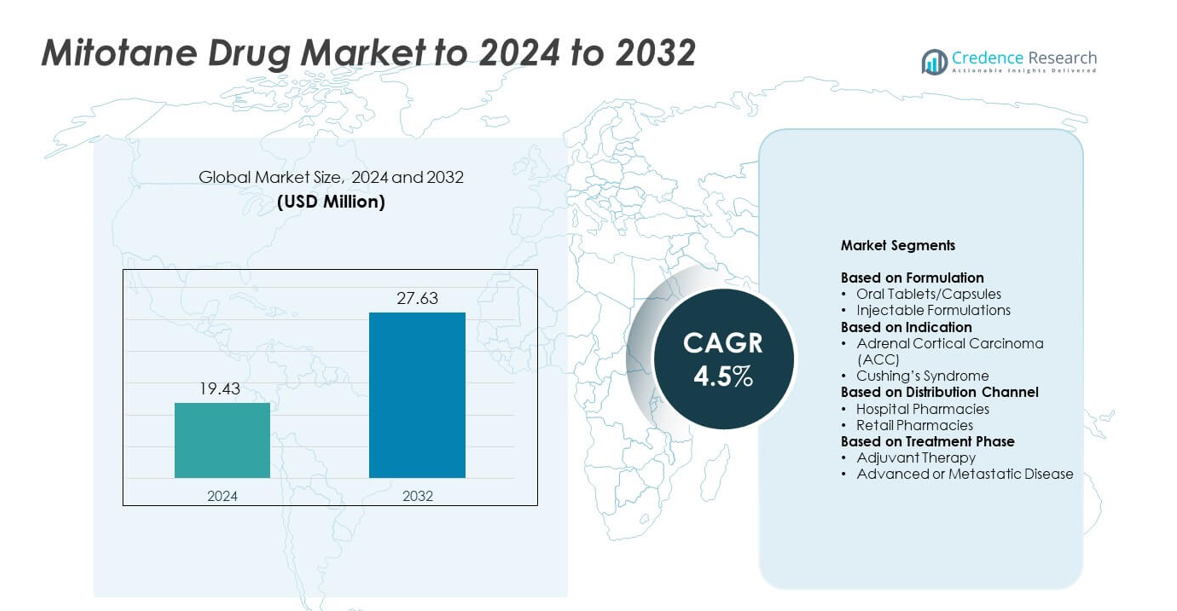

Der Mitotane-Markt wurde im Jahr 2024 mit 19,43 Millionen USD bewertet und wird voraussichtlich bis 2032 27,63 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,5% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Mitotane-Marktgröße 2024 |

19,43 Millionen USD |

| Mitotane-Markt, CAGR |

4,5% |

| Mitotane-Marktgröße 2032 |

27,63 Millionen USD |

Der Mitotane-Markt wird von großen Akteuren wie Prime Therapeutics, Hikma Pharmaceuticals, Novartis Pharmaceuticals Corporation, TherDose Pharma Pvt. Ltd, Aspen Pharmacare, HRA Pharma Rare Diseases, Tizig Pharma Pvt. Ltd, Bristol-Myers Squibb Company und ESTEVE geprägt. Diese Unternehmen unterstützen das Marktwachstum durch starke Vertriebsnetze, zuverlässige Produktversorgung und gezielte Onkologiepartnerschaften. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von etwa 39% an, aufgrund der fortschrittlichen Infrastruktur für Krebsbehandlung und des weit verbreiteten Zugangs zur therapeutischen Arzneimittelüberwachung. Europa folgte mit einem Anteil von fast 31%, unterstützt durch harmonisierte Richtlinien und starke Netzwerke von Fachkrankenhäusern. Der asiatisch-pazifische Raum machte etwa 22% des Anteils aus, angetrieben durch die Erweiterung der Onkologiefähigkeiten und die Verbesserung der diagnostischen Abdeckung.

Markteinblicke

- Der Mitotane-Markt erreichte 2024 19,43 Millionen USD und wird voraussichtlich bis 2032 27,63 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,5%.

- Das Wachstum wird durch steigende Fälle von Nebennierenrindenkarzinomen, breiteren Zugang zur Onkologie und stärkere Akzeptanz standardisierter Überwachungsprotokolle, die eine sicherere Langzeittherapie unterstützen, angetrieben.

- Zu den wichtigsten Trends gehören verbesserte Dosierungsüberwachungstools, steigende Behandlungsakzeptanz in aufstrebenden Märkten und die zunehmende klinische Integration von Mitotane in strukturierte Onkologiewege.

- Der Markt bleibt mäßig wettbewerbsfähig, wobei Unternehmen ihre Vertriebsstärke ausbauen und sich auf Konsistenz in der Formulierung und verbesserte klinische Unterstützung in Fachzentren konzentrieren.

- Nordamerika hielt 2024 etwa 39% des Anteils, gefolgt von Europa mit fast 31% und dem asiatisch-pazifischen Raum mit etwa 22%, während orale Tabletten und Kapseln das Formulierungssegment mit etwa 82% Anteil dominierten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Formulierung

Orale Tabletten und Kapseln dominierten den Mitotane-Markt im Jahr 2024 mit einem Anteil von etwa 82%. Patienten und Kliniker bevorzugten diese festen Formen, da sie eine gleichmäßige Absorption, einfachere Dosistitration und bessere Adhärenz während der Langzeittherapie bieten. Krankenhäuser bevorzugten ebenfalls orale Formate aufgrund der einfacheren Lagerung und der breiteren Verfügbarkeit in Onkologieeinheiten. Injektionsformulierungen hielten einen kleineren Anteil, da sie nur in ausgewählten klinischen Umgebungen verwendet werden und eine höhere Überwachungsanforderung bei der Verabreichung erfordern. Die steigende Nachfrage nach ACC-Behandlungen und unterstützende klinische Richtlinien verstärkten weiterhin die starke Akzeptanz von oralem Mitotane.

- Zum Beispiel liefert HRA Pharma Rare Diseases Lysodren als 500 mg Mitotan-Tabletten in Flaschen mit 100 Tabletten und bietet damit ein standardisiertes festes orales Format, das häufig für die Langzeittherapie des adrenokortikalen Karzinoms verwendet wird.

Nach Indikation

Das adrenokortikale Karzinom führte 2024 das Indikationssegment mit einem Anteil von fast 91 % am Mitotan-Markt an. ACC blieb die primär zugelassene Anwendung, da Mitotan eine Standardtherapie bei fortgeschrittenen oder nicht resezierbaren Tumoren ist. Steigende Diagnoseraten, ein breiterer Zugang zur Onkologieversorgung und die etablierte Rolle des Medikaments in der adjuvanten Behandlung unterstützten die hohe Akzeptanz. Das Cushing-Syndrom machte einen geringeren Anteil aus, da Mitotan aufgrund von Sicherheitsüberlegungen und der Verfügbarkeit alternativer Therapien nur in begrenzten und spezifischen refraktären Fällen verschrieben wird.

- Zum Beispiel berichtet die Mayo Clinic, dass Mitotan zur Behandlung von Nebennierenkrebs eingesetzt wird, der nicht operativ entfernt werden kann, und ihre pädiatrische ACC-Serie verfolgte 41 Kinder mit adrenokortikalem Karzinom, die zwischen 1950 und 2017 in der Klinik behandelt wurden.

Nach Vertriebskanal

Krankenhausapotheken dominierten 2024 den Vertriebskanal mit einem Anteil von fast 68 %. Die starke Abhängigkeit von Krankenhauseinrichtungen für das ACC-Management und die kontinuierliche Dosisüberwachung führten zu einer höheren Abgabe über diese Kanäle. Onkologen initiieren und passen die Mitotan-Therapie häufig in Tertiärkrankenhäusern an, was einen größeren Volumenfluss durch institutionelle Apotheken sicherstellte. Einzelhandelsapotheken erfassten den verbleibenden Anteil, hatten jedoch eine geringere Aufnahme, da Mitotan spezielle Überwachung, häufige Serumspiegelkontrollen und eine strukturierte Nachsorge erfordert, die besser mit krankenhausbasierten Versorgungspfaden übereinstimmt.

Wichtige Wachstumsfaktoren

Steigende Belastung durch adrenokortikales Karzinom

Die wachsende ACC-Inzidenz unterstützte die stetige Nachfrage nach Mitotan-Therapie, da dieses Medikament die primäre adrenolytische Option für fortgeschrittene oder rezidivierende Fälle bleibt. Viele Patienten benötigen lange Behandlungszyklen, was den jährlichen Verbrauch in Krankenhausnetzwerken erhöhte. Ein breiterer Zugang zur Onkologieversorgung und eine breitere Anerkennung der ACC-Symptome halfen, die Diagnoseraten zu verbessern, was das Behandlungspotenzial erweiterte. Die starke klinische Präferenz für Mitotan in adjuvanten Einstellungen verstärkte ebenfalls die Nutzung, wodurch das ACC-Wachstum zu einem der stärksten Markttreiber wurde.

- Zum Beispiel dokumentierte das University of Texas MD Anderson Cancer Center 139 Patienten mit adrenokortikalem Karzinom, die seit 1980 in der Einrichtung registriert waren, und unterstrich die kumulative klinische Belastung dieser seltenen Malignität.

Erweiterte klinische Akzeptanz in spezialisierten Onkologiezentren

Spezialisierte Krebszentren erhöhten die Mitotan-Aufnahme aufgrund strukturierter Protokolle und besserer Überwachungsinfrastruktur. Fortgeschrittene Onkologieeinheiten verfolgten die Serum-Mitotan-Spiegel effektiver, was die Dosierungsgenauigkeit und die klinischen Ergebnisse verbesserte. Wachsende klinische Bewusstheit, verbesserte Patientenmanagement-Tools und stärkere Zusammenarbeit zwischen Endokrinologen und Onkologen verbesserten die Behandlungseffizienz. Diese Expansion in organisierten Versorgungsnetzwerken unterstützte ein höheres Verschreibungsvolumen und stärkte die Akzeptanz sowohl in etablierten als auch in aufstrebenden Gesundheitssystemen.

- Zum Beispiel führte das Institut Gustave-Roussy in Frankreich eine prospektive Studie mit 24 ACC-Patienten durch, darunter 13 mit metastasierter Erkrankung und 11, die eine adjuvante Therapie erhielten, behandelt mit Mitotan-Dosen von bis zu 6–12 g pro Tag und alle zwei Monate auf Plasmaspiegel überwacht.

Richtlinien für unterstützende Behandlungen und verbesserte Überwachungspraktiken

Aktualisierte klinische Richtlinien befürworteten weiterhin Mitotan für das ACC-Management, was das Vertrauen der verschreibenden Ärzte erhöhte. Ein besserer Zugang zur therapeutischen Arzneimittelüberwachung vereinfachte die langfristige Dosisanpassung und reduzierte die Behandlungsrisiken. Wachsende Investitionen in diagnostische Werkzeuge halfen Ärzten, geeignete Kandidaten effektiver zu identifizieren. Diese Bemühungen stärkten standardisierte Pflegewege und verbesserten die Behandlungsergebnisse der Patienten, wodurch die richtliniengesteuerte Einführung zu einem wichtigen Treiber für das anhaltende Marktwachstum wurde.

Wichtige Trends & Chancen

Fortschritte in der präzisen Überwachung und Dosisoptimierung

Verbesserte Überwachungstechnologien schufen Möglichkeiten, den Behandlungserfolg zu steigern, indem sie Ärzten halfen, therapeutische Mitotan-Spiegel konsistenter aufrechtzuerhalten. Digitale Werkzeuge und Laborautomatisierung unterstützten schnellere Berichterstattung, was bessere Dosisanpassungen und reduzierte Toxizität ermöglichte. Diese Verbesserungen förderten eine höhere Akzeptanz bei Ärzten, da die Behandlung sicherer und vorhersehbarer wurde. Die Einführung fortschrittlicher Managementplattformen in Onkologiezentren eröffnete neue Wege zur Qualitätsverbesserung und erweiterte die Eignung der Therapie für eine breitere Patientengruppe.

- Zum Beispiel spezifiziert das FloChrom Mitotane/DDE in Plasma Kit des italienischen Diagnostikunternehmens BSN Srl einen therapeutischen Zielbereich von 14–20 Mikrogramm pro Milliliter und stellt fest, dass signifikante Nebenwirkungen im Allgemeinen beobachtet werden, wenn die Plasmaspiegel 20 Mikrogramm pro Milliliter überschreiten, was eine strengere Kontrolle der Arzneimittelspiegel unterstützt.

Wachstumspotenzial in aufstrebenden Gesundheitsmärkten

Der Ausbau der Onkologie-Infrastruktur in Entwicklungsregionen schuf bedeutende Wachstumschancen für den Markt. Mehr Krankenhäuser erhielten Zugang zu spezialisierter Versorgung, was die Anzahl der diagnostizierten ACC-Fälle erhöhte, die rechtzeitig behandelt wurden. Regierungen und private Anbieter investierten in Krebszentren, was die Nachfrage nach essenziellen Therapien wie Mitotan steigerte. Mit der Verbesserung der Patientenüberweisungsnetzwerke und der gestiegenen Bewusstseinsbildung wurden aufstrebende Volkswirtschaften zu wichtigen Fokusbereichen für langfristige Expansion und breiteren Behandlungszugang.

- Zum Beispiel hat das Max Healthcare Institute in Indien, das derzeit über 5.000 Betten in 22 Einrichtungen betreibt, einen Investitionsplan von ₹6.000 crore angekündigt, um bis 2028 etwa 3.700 neue Betten hinzuzufügen.

Entwicklung unterstützender Therapien und Kombinationsregimen

Die Forschung zu multimodalen Behandlungsansätzen erweiterte das Chancenfeld, indem sie Ärzten half, sicherere und effektivere Kombinationen zu erkunden. Unterstützende Therapien, die auf das Management von Nebenwirkungen abzielen, verbesserten die Verträglichkeit der Patienten, was eine längere Behandlungsdauer unterstützte. Diese Entwicklungen ermutigten klinische Teams, Mitotan in umfassendere Pflegepläne zu integrieren, den therapeutischen Wert zu steigern und seine Relevanz in fortgeschrittenen Onkologieeinheiten zu erweitern.

Hauptherausforderungen

Enges therapeutisches Fenster und Bedenken hinsichtlich der Toxizität

Mitotan erfordert eine präzise Dosierung, da seine therapeutischen Spiegel bei Patienten stark variieren. Dieses enge Fenster erhöht das Risiko von Nebenwirkungen, was die Behandlung ohne zuverlässige Überwachungsinstrumente erschwert. Viele Gesundheitseinrichtungen verfügen nicht über ausreichende Kapazitäten für Serumtests, was die sichere Dosisoptimierung einschränkt. Diese Herausforderungen verzögerten die breitere Einführung in kleineren Krankenhäusern und führten zu Zurückhaltung in Regionen mit begrenzter onkologischer Infrastruktur. Sicherheitsbedenken beeinträchtigten weiterhin die Therapietreue der Patienten und stellten eine wesentliche Hürde für eine breitere Marktaufnahme dar.

Begrenztes Bewusstsein und Verfügbarkeit von Spezialisten

ACC bleibt selten, und viele Kliniker haben begrenzte Erfahrung in der Behandlung mit Mitotan. Der Mangel an spezialisierten Onkologen und Endokrinologen in aufstrebenden Regionen erschwerte die rechtzeitige Diagnose und die angemessene Behandlungsplanung. Patienten erreichten oft erst nach erheblichen Verzögerungen tertiäre Zentren, was die Erfolgsraten der Behandlung verringerte. Begrenzte Bildungsprogramme und ein geringeres Bewusstsein für angemessene Überwachungspraktiken schränkten die Einführung weiter ein. Dieser Mangel an ausgebildeten Spezialisten blieb eine zentrale Herausforderung, die sowohl den Zugang als auch das langfristige Marktwachstum beeinträchtigte.

Regionale Analyse

Nordamerika

Nordamerika führte den Mitotan-Markt 2024 mit einem Anteil von etwa 39% an, angetrieben durch eine starke onkologische Infrastruktur und hohe Akzeptanz in tertiären Krebszentren. Frühe Diagnoseraten, breitere Verfügbarkeit von Serumüberwachung und etablierte Behandlungsrichtlinien unterstützten den konsistenten Einsatz in den Vereinigten Staaten und Kanada. Krankenhäuser unterhielten strukturierte ACC-Managementpfade, die die langfristige Therapietreue der Patienten erhöhten. Der wachsende Zugang zu spezialisierten Endokrinologie-Einheiten stärkte zusätzlich die Verschreibungsmuster. Verbesserte Abdeckung für seltene Krebsbehandlungen und steigende Teilnahme an klinischen Programmen halfen ebenfalls, die regionale Führungsposition zu halten.

Europa

Europa hielt 2024 einen Anteil von fast 31%, unterstützt durch breiten Zugang zu spezialisierten Onkologiezentren und harmonisierte Behandlungsrichtlinien in mehreren Ländern. Starke Diagnosenetzwerke und etablierte ACC-Managementprotokolle förderten den stetigen Einsatz von Mitotan. Deutschland, Frankreich, Italien und das Vereinigte Königreich zeigten eine starke Nachfrage aufgrund strukturierter Überwachungsrahmen und fortschrittlicher Krankenhauskapazitäten. Steigendes Bewusstsein unter Klinikern und Bemühungen zur Standardisierung der Nachsorge verbesserten die Behandlungsergebnisse. Die Ausweitung von Programmen für seltene Krebserkrankungen und erhöhte Investitionen in Onkologiedienste stärkten weiterhin die regionale Akzeptanz.

Asien-Pazifik

Der asiatisch-pazifische Raum machte 2024 etwa 22% des Anteils aus, angetrieben durch den Ausbau der Krebsversorgungsinfrastruktur in China, Indien, Japan und Südkorea. Das Wachstum blieb stark, da mehr Krankenhäuser fortschrittliche Diagnosewerkzeuge einführten und der Zugang zu endokrinen Onkologen verbessert wurde. Steigende Gesundheitsausgaben und verbesserte Patientenüberweisungsnetzwerke halfen, die ACC-Erkennungsraten zu erhöhen. Die Einführung verbesserte sich in städtischen Zentren mit besserer Laborkapazität für die Serumüberwachung. Investitionen der Regierung in die Onkologie und breitere Verfügbarkeit importierter Mitotan-Formulierungen unterstützten ebenfalls die steigende Nachfrage in aufstrebenden Gesundheitssystemen.

Lateinamerika

Lateinamerika hatte im Jahr 2024 einen Anteil von etwa 5 %, wobei die Nachfrage sich auf Brasilien, Mexiko und Argentinien konzentrierte. Die begrenzte Verfügbarkeit von Spezialisten und eine ungleichmäßige diagnostische Abdeckung bremsten die breitere Einführung, obwohl große städtische Krankenhäuser eine stabile Nutzung beibehielten. Das wachsende Bewusstsein für das Management von ACC und die Verbesserung der onkologischen Kapazitäten unterstützten eine allmähliche Expansion. Zugangshürden und begrenzte Überwachungswerkzeuge blieben Hindernisse, aber verbesserte Erstattungsrahmen halfen, die Aufnahme zu stärken. Aufkommende Kooperationen mit internationalen Onkologieprogrammen unterstützten ebenfalls die verbesserte Verfügbarkeit von Behandlungen in führenden regionalen Zentren.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika erfassten im Jahr 2024 einen Anteil von fast 3 %, was den begrenzten Zugang zu spezialisierter Krebsversorgung und die geringe Verfügbarkeit fortschrittlicher Überwachungswerkzeuge widerspiegelt. Die Einführung war in den Golfstaaten mit starken tertiären Krankenhäusern am höchsten, während viele Teile Afrikas mit diagnostischen und therapeutischen Einschränkungen konfrontiert waren. Wachsende Investitionen in Onkologieeinheiten und steigendes Bewusstsein für ACC trugen zu einer langsamen, aber stetigen Nachfrage bei. Internationale Partnerschaften verbesserten die Ausbildung von Ärzten und verbesserten die Behandlungswege in ausgewählten Zentren. Trotz Infrastrukturdefiziten setzte sich die allmähliche Ausweitung der spezialisierten Versorgung fort, um das langfristige Wachstumspotenzial zu unterstützen.

Marktsegmentierungen:

Nach Formulierung

- Orale Tabletten/Kapseln

- Injektionsformulierungen

Nach Indikation

- Nebennierenrindenkarzinom (ACC)

- Cushing-Syndrom

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

Nach Behandlungsphase

- Adjuvante Therapie

- Fortgeschrittene oder metastatische Erkrankung

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Mitotan-Markt umfasst wichtige Akteure wie Prime Therapeutics, Hikma Pharmaceuticals, Novartis Pharmaceuticals Corporation, TherDose Pharma Pvt. Ltd, Aspen Pharmacare, HRA Pharma Rare Diseases, Tizig Pharma Pvt. Ltd, Bristol-Myers Squibb Company und ESTEVE. Unternehmen stärkten ihre Marktposition durch zuverlässige Lieferketten, eine breitere Vertriebsreichweite und erweiterten Zugang in Onkologiezentren. Hersteller konzentrierten sich darauf, die Formulierungsqualität zu verbessern, die Überwachungsunterstützung zu verstärken und eine konsistente therapeutische Leistung für die langfristige ACC-Behandlung sicherzustellen. Viele Unternehmen investierten in Ausbildungsprogramme für Kliniker, um eine sicherere Dosierungsverwaltung zu unterstützen und die Patientenadhärenz zu verbessern. Die Expansion in aufstrebende Gesundheitsmärkte und Partnerschaften mit Krankenhausnetzwerken halfen, die Verfügbarkeit von Behandlungen zu erweitern. Unternehmen arbeiteten auch daran, strenge regulatorische Standards zu erfüllen und die Fertigungspräzision zu verbessern, um eine stabile globale Verteilung zu unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Prime Therapeutics

- Hikma Pharmaceuticals

- Novartis Pharmaceuticals Corporation

- TherDose Pharma Pvt. Ltd

- Aspen Pharmacare

- HRA Pharma Rare Diseases

- Tizig Pharma Pvt. Ltd

- Bristol-Myers Squibb Company

- ESTEVE

Neueste Entwicklungen

- Im Jahr 2025 erwarb das spanische Pharmaunternehmen ESTEVE Regis Technologies, eine in den USA ansässige Organisation für Vertragsentwicklung und -herstellung (CDMO) mit Sitz in Chicago.

- Im Jahr 2025 listet das aktualisierte klinische Kriterien-Dokument von Prime Therapeutics für Isturisa (Osilodrostat) Mitotan als von der EMA zugelassene Option eines adrenal steroidogenesis inhibitors, neben anderen Mitteln für das Cushing-Syndrom.

- Im Jahr 2024 gaben FarmaMondo und HRA Pharma Rare Diseases eine exklusive Partnerschaft zur Verteilung von Lysodren (Mitotan) in Brasilien bekannt, um den Zugang für Patienten mit Nebennierenrindenkarzinom in Lateinamerika zu erweitern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Formulierung, Indikation, Vertriebskanal, Behandlungsphase und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die in den letzten Jahren zur Marktexpansion beigetragen haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich ausweiten, da sich die Diagnoseraten für ACC in fortschrittlichen Gesundheitssystemen verbessern.

- Die Akzeptanz wird mit einer stärkeren Onkologie-Infrastruktur und einem breiteren Zugang zur Überwachung der Serumspiegel steigen.

- Klinische Leitlinien werden weiterhin Mitotan als Kerntherapie für fortgeschrittenes ACC unterstützen.

- Aufstrebende Regionen werden mehr beitragen, da Krebszentren gestärkt und Überweisungspfade verbessert werden.

- Die Forschung wird sicherere Dosierungsstrategien erkunden, um die Patiententoleranz und die langfristige Adhärenz zu verbessern.

- Die Entwicklung von Kombinationstherapien wird die Behandlungseffektivität steigern und eine breitere klinische Nutzung unterstützen.

- Digitale Überwachungstools werden die Dosisoptimierung verbessern und behandlungsbedingte Risiken reduzieren.

- Krankenhäuser werden aufgrund erweiterter Spezialistennetzwerke und strukturierter Pflegemodelle eine starke Nachfrage aufrechterhalten.

- Hersteller werden in die Verbesserung der Formulierungseffizienz und der globalen Zuverlässigkeit der Lieferkette investieren.

- Erhöhte Bewusstseinsprogramme werden helfen, Behandlungsverzögerungen zu reduzieren und die Patientenergebnisse weltweit zu verbessern.