Überblick über den Monoethanolamin-Markt:

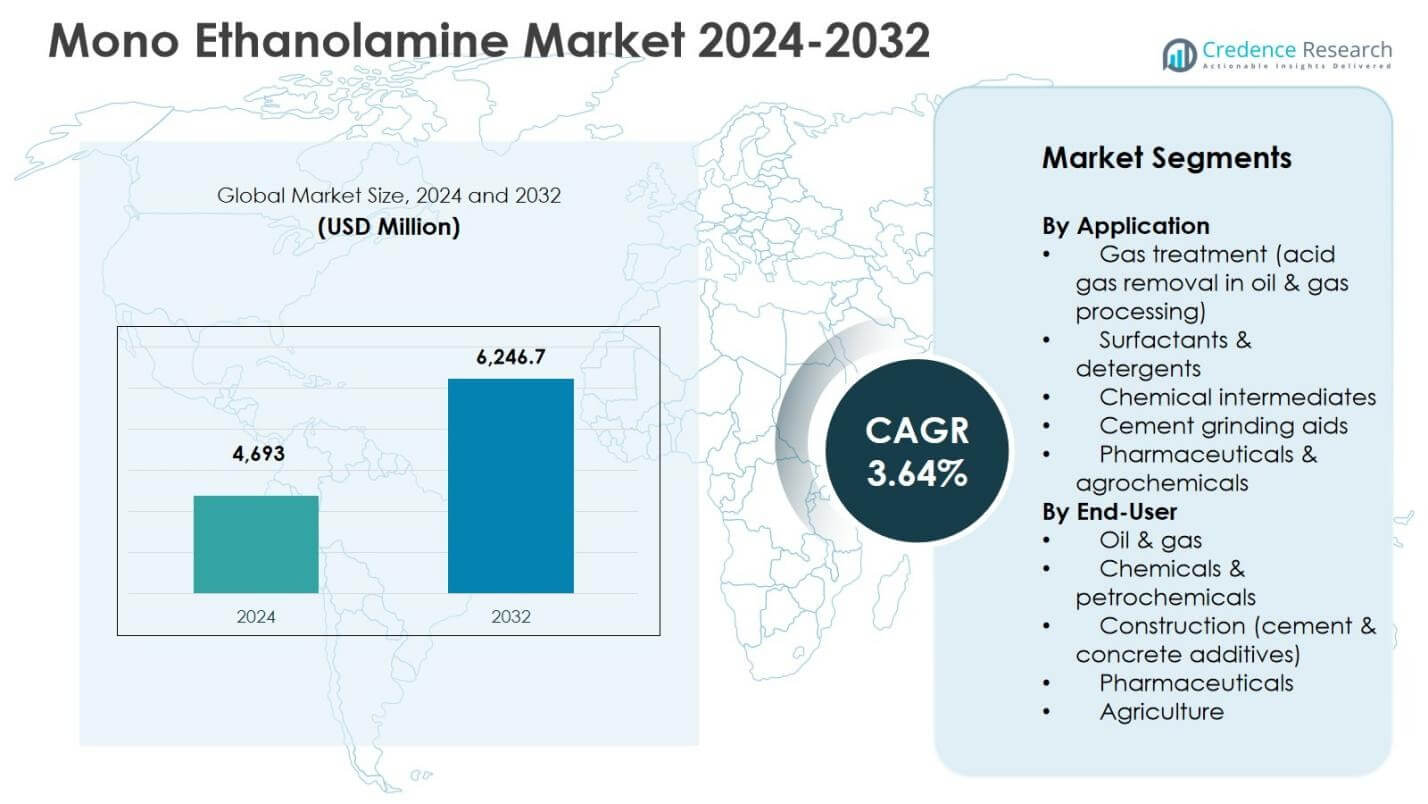

Die Größe des Monoethanolamin-Marktes wurde im Jahr 2024 auf 4.693 Millionen USD geschätzt und soll bis 2032 6.246,7 Millionen USD erreichen, mit einer CAGR von 3,64% im Prognosezeitraum expandieren.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Monoethanolamin-Marktes 2024 |

4.693 Millionen USD |

| Monoethanolamin-Markt, CAGR |

3,64% |

| Größe des Monoethanolamin-Marktes 2032 |

6.246,7 Millionen USD |

Einblicke in den Monoethanolamin-Markt

- Das Marktwachstum wird hauptsächlich durch die starke Nachfrage aus Anwendungen in der Gasbehandlung angetrieben, die 6% des Segmentanteils im Jahr 2024 ausmachten, unterstützt durch steigende Erdgasverarbeitung, Raffinerie-Upgrades und strenge Emissionskontrollanforderungen.

- Markttrends deuten auf eine zunehmende Verwendung von Monoethanolamin in Reinigungsmitteln, Tensiden und Zementmahlhilfen hin, wobei Reinigungsmittel einen 3% Anteil halten, während chemische Zwischenprodukte, Zementadditive und Pharmazeutika & Agrochemikalien zusammen 37,1% im Jahr 2024 beitrugen.

- Marktbeschränkungen umfassen die Volatilität der Preise für Ethylenoxid und Ammoniak sowie verschärfte Umweltvorschriften, die die Produktionskosten und die Einhaltung von Vorschriften in preissensitiven Endverbrauchsindustrien beeinflussen.

- Die regionale Analyse zeigt, dass der asiatisch-pazifische Raum mit einem 6% Anteil im Jahr 2024 führend ist, gefolgt von Nordamerika mit 28,4% und Europa mit 23,1%, während Lateinamerika und der Nahe Osten & Afrika zusammen 13,9% ausmachten, unterstützt durch Energie- und Infrastrukturentwicklung.

Analyse der Marktsegmentierung von Monoethanolamin:

Nach Anwendung:

Nach Anwendung dominiert die Gasbehandlung den Monoethanolamin-Markt und macht 38,6% Marktanteil im Jahr 2024 aus, angetrieben durch seine entscheidende Rolle in Prozessen zur Entfernung von sauren Gasen wie CO₂- und H₂S-Abscheidung in Öl- und Gasbetrieben. Die hohe Reaktivität, Absorptionseffizienz und Kosteneffektivität von Monoethanolamin machen es zu einem bevorzugten Lösungsmittel in der Erdgasverarbeitung und in Raffinerieeinheiten. Tenside und Reinigungsmittel folgen mit einem 24,3% Anteil, unterstützt durch die steigende Nachfrage nach Haushalts- und industriellen Reinigungsprodukten, während chemische Zwischenprodukte, Zementmahlhilfen und Pharmazeutika & Agrochemikalien zusammen 37,1% beitragen, unterstützt durch die expandierende Bau-, chemische Synthese- und Spezialformulierungstätigkeiten.

- Zum Beispiel bietet Dow Monoethanolamin 100% GT Grade an, ein formuliertes Aminlösungsmittel speziell für die Gasbehandlung zur Entfernung von H₂S und CO₂, insbesondere dort, wo eine tiefgehende CO₂-Entfernung in Erdgasströmen erforderlich ist.

Nach Endverbraucher:

Nach Endverbraucher führt der Öl- und Gassektor den Monoethanolamin-Markt mit einem Anteil von 41,2% im Jahr 2024 an, unterstützt durch anhaltende Investitionen in die Erdgasverarbeitung, Raffinerie-Modernisierungen und strenge Emissionskontrollanforderungen. Monoethanolamin bleibt aufgrund seiner bewährten Leistung und betrieblichen Zuverlässigkeit ein Kernchemikalie in Gasentsäuerungseinheiten. Chemikalien & Petrochemikalien halten einen Anteil von 27,5%, angetrieben durch seine Verwendung als Zwischenprodukt in mehreren Formulierungen. Der Bau macht 16,4% aus, unterstützt durch die Nachfrage nach Zementzusätzen, während Pharmazeutika und Landwirtschaft gemeinsam 14,9% repräsentieren, angetrieben durch die zunehmende Produktion von Spezialchemikalien und Agrochemikalien.

- Zum Beispiel liefert SABIC Monoethanolamin 99% als Rohstoff für die Herstellung von Ethylendiamin und anderen chemischen Zwischenprodukten in petrochemischen Prozessen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wichtige Wachstumsfaktoren

Steigende Nachfrage aus der Gasbehandlungsanwendung

Der Markt für Monoethanolamin wird stark durch die steigende Nachfrage aus der Gasbehandlungsanwendung angetrieben, insbesondere in der Erdgasverarbeitung und Raffineriebetrieben. Der zunehmende globale Verbrauch von Erdgas, unterstützt durch Energieübergangsinitiativen und strengere Emissionsvorschriften, hat Investitionen in Gasentsäuerungseinheiten beschleunigt. Monoethanolamin bleibt aufgrund seiner hohen Absorptionseffizienz, betrieblichen Einfachheit und Kostenvorteile ein bevorzugtes Lösungsmittel zur Entfernung von CO₂ und H₂S. Der Ausbau der LNG-Infrastruktur, die Modernisierung von Raffinerien und vorgelagerte Gasprojekte in Asien-Pazifik, dem Nahen Osten und Nordamerika unterstützen weiterhin das anhaltende Wachstum des Verbrauchs.

Erweiterung der Tensid- und Reinigungsmittelindustrie

Das Wachstum in der Tensid- und Reinigungsmittelindustrie unterstützt den Markt für Monoethanolamin erheblich. Steigende Urbanisierung, höheres Hygienebewusstsein und der vermehrte Einsatz von Haushalts-, Industrie- und institutionellen Reinigungsprodukten steigern die Nachfrage. Monoethanolamin spielt eine entscheidende Rolle bei der Formulierungsstabilität, pH-Kontrolle und Emulgierung in Reinigungs- und Körperpflegeprodukten. Starke Nachfrage aus aufstrebenden Volkswirtschaften, kombiniert mit konstantem Verbrauch in entwickelten Märkten, sorgt für ein stabiles Volumenwachstum. Darüber hinaus verstärkt die Erweiterung industrieller Reinigungslösungen in Produktions- und Gesundheitseinrichtungen die langfristige Nachfrage weiter.

- Zum Beispiel wird Dow’s Monoethanolamin (MEA) in Hochleistungsreinigern für Reservealkalität, effektive Ölentfernung und Anti-Redepositionseigenschaften während des Waschprozesses eingesetzt, um zu verhindern, dass sich Schmutz auf Stoffen absetzt.

Zunehmende Verwendung in der Zement- und Chemieherstellung

Die zunehmende Anwendung von Monoethanolamin in Zementmahlhilfen und chemischen Zwischenprodukten ist ein wichtiger Wachstumstreiber. Schnelle Infrastrukturentwicklung und städtische Bauaktivitäten steigern die Zementproduktionsmengen, insbesondere in Asien-Pazifik, dem Nahen Osten und Afrika. Monoethanolamin verbessert die Mahleffizienz, steigert die Zementleistung und reduziert den Energieverbrauch, was es zu einem bevorzugten Zusatzstoff macht. Gleichzeitig unterstützt seine Rolle als vielseitiges chemisches Zwischenprodukt die Nachfrage aus der Agrochemie, der Pharmaindustrie und der Spezialchemie und stärkt sein Wachstumspotenzial in mehreren Branchen.

- Zum Beispiel liefert Dow MEA speziell für Zementmahlhilfen, wo es die Partikelagglomeration reduziert und den Energieverbrauch während des Mahlvorgangs optimiert.

Wichtige Trends & Chancen

Umstellung auf Erdgas und sauberere Energiesysteme

Ein wichtiger Trend, der den Monoethanolamin-Markt prägt, ist die globale Umstellung auf Erdgas und sauberere Energiesysteme. Regierungen und Energieerzeuger priorisieren emissionsärmere Brennstoffe, was zu erhöhten Investitionen in Gasverarbeitungsanlagen und LNG-Terminals führt. Die Gasentschwefelung bleibt ein wesentlicher Schritt in den Wertschöpfungsketten von Erdgas und schafft eine anhaltende Nachfrage nach Monoethanolamin. Die Erweiterung des grenzüberschreitenden Gashandels und der LNG-Kapazität in Asien und Europa stärkt die Wachstumschancen weiter und positioniert Monoethanolamin als kritische Komponente des globalen Energiewandels.

- Zum Beispiel bietet INEOS Gas/Spec CS-1 an, das Monoethanolamin in der Gasentfernungskapazität pro zirkulierendem Volumen für die Behandlung von Erdgas und LPG übertrifft. Diese Formulierung senkt die Betriebskosten in bestehenden Gasverarbeitungsanlagen.

Industrielles Wachstum in aufstrebenden Volkswirtschaften

Aufstrebende Volkswirtschaften bieten starke Chancen für den Monoethanolamin-Markt aufgrund der schnellen Industrialisierung und der wachsenden inländischen Chemieproduktion. Länder in Asien-Pazifik, Lateinamerika und dem Nahen Osten investieren stark in Petrochemie, Baumaterialien und agrarchemiebezogene Chemikalien. Die steigende lokale Fertigungskapazität und unterstützende Regierungspolitiken fördern den erhöhten Verbrauch von Monoethanolamin. Dieser Trend unterstützt die Lokalisierung der Lieferkette, reduziert die Importabhängigkeit und schafft langfristige Wachstumschancen für sowohl regionale als auch globale Hersteller.

- Zum Beispiel produziert die Petronas Chemicals Group Berhad Monoethanolamin (MEA 90%) in ihren malaysischen Anlagen unter Verwendung von Dow-lizenzierter Technologie, um petrochemische Anwendungen in Südostasien zu unterstützen.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise

Die Volatilität der Rohstoffpreise bleibt eine große Herausforderung für den Monoethanolamin-Markt. Die Produktion hängt stark von Ethylenoxid und Ammoniak ab, die von Schwankungen der Rohöl- und Erdgaspreise beeinflusst werden. Lieferunterbrechungen, geopolitische Unsicherheiten und Probleme bei der Verfügbarkeit von Rohstoffen können die Produktionskosten erheblich beeinflussen. Hersteller haben oft Schwierigkeiten, Kostensteigerungen an Endverbraucher weiterzugeben, insbesondere in preissensiblen Segmenten wie Zementadditiven und Massenchemikalien, was die Margen unter Druck setzen und die allgemeine Marktstabilität beeinträchtigen kann.

Umwelt- und regulatorische Einschränkungen

Umwelt- und regulatorische Einschränkungen stellen anhaltende Herausforderungen für den Monoethanolamin-Markt dar. Die zunehmende Überprüfung im Zusammenhang mit Arbeitssicherheit, Abwasserentsorgung und Chemikalienhandhabung erhöht die Compliance-Kosten für Hersteller und Endverbraucher. Regulatorische Rahmenbedingungen, die die Exposition und Entsorgung von Ethanolamin regeln, werden in entwickelten Regionen immer strenger. Darüber hinaus könnte das wachsende Interesse an alternativen Aminmischungen und fortschrittlichen Gasbehandlungstechnologien die Akzeptanz von Monoethanolamin in bestimmten Anwendungen einschränken, was kontinuierliche Produktinnovationen und regulatorische Anpassungen erfordert, um wettbewerbsfähig zu bleiben.

Regionale Analyse

Nordamerika

Nordamerika machte 28,4% des Marktanteils von Monoethanolamin im Jahr 2024 aus, unterstützt durch starke Nachfrage aus den Öl- & Gas-, Chemie- und Reinigungsmittelindustrien. Die Region profitiert von einer gut etablierten Erdgasverarbeitungsinfrastruktur, in der Monoethanolamin weit verbreitet zur Entfernung von sauren Gasen eingesetzt wird. Strenge Umweltvorschriften in Bezug auf Emissionskontrolle unterstützen den anhaltenden Verbrauch weiter. Die Präsenz großer Chemiehersteller, fortschrittliche Raffineriekapazitäten und eine stetige Nachfrage nach Zementadditiven und Spezialchemikalien stärken das regionale Wachstum weiterhin. Laufende Investitionen in LNG-Terminals und Raffinerie-Upgrades verstärken Nordamerikas stabile Nachfrageprognose.

Europa

Europa hielt einen 23,1% Anteil am Monoethanolamin-Markt im Jahr 2024, angetrieben durch regulatorische Compliance-Anforderungen und gereifte industrielle Anwendungen. Der Fokus der Region auf Emissionsreduktion und saubere Brennstoffnutzung erhält die Nachfrage nach Gasbehandlungsmitteln in Raffinerien und Erdgasanlagen aufrecht. Monoethanolamin wird auch aufgrund starker Herstellungsstandards in Tensiden, Reinigungsmitteln und chemischen Zwischenprodukten weit verbreitet konsumiert. Das Wachstum wird weiter durch stetige Bauaktivitäten und den Einsatz von Zementadditiven in West- und Mitteleuropa unterstützt. Die Präsenz führender Chemieproduzenten und starke F&E-Fähigkeiten verbessern die Produktoptimierung und die langfristige Marktstabilität.

Asien-Pazifik

Der Asien-Pazifik-Raum dominierte den Monoethanolamin-Markt mit einem Anteil von 34,6 % im Jahr 2024, angetrieben durch schnelle Industrialisierung, erweiterte petrochemische Kapazitäten und groß angelegte Infrastrukturentwicklungen. Starkes Wachstum in der Erdgasverarbeitung, Zementherstellung und Agrochemikalien in China, Indien und Südostasien treibt den hohen Verbrauch an. Steigende Urbanisierung und zunehmende Nachfrage nach Reinigungsmitteln und Reinigungsprodukten unterstützen die Marktexpansion weiter. Von der Regierung geführte Investitionen in Energieinfrastruktur und inländische Chemieproduktion steigern die regionale Nachfrage. Die Verfügbarkeit kostengünstiger Produktion und wachsender nachgelagerter Industrien positioniert den Asien-Pazifik-Raum als den am schnellsten wachsenden regionalen Markt.

Lateinamerika

Lateinamerika machte 7,6 % des Marktanteils von Monoethanolamin im Jahr 2024 aus, unterstützt durch moderates Wachstum in der Öl- und Gasverarbeitung, im Bauwesen und in der Landwirtschaft. Länder wie Brasilien und Mexiko treiben die regionale Nachfrage durch Raffineriebetrieb, Düngemittelproduktion und Zementherstellung an. Steigende Investitionen in Erdgasinfrastruktur und schrittweise industrielle Modernisierung tragen zu einem stetigen Verbrauchswachstum bei. Der Einsatz von Monoethanolamin in Agrochemikalien und Reinigungsmitteln unterstützt ebenfalls die Nachfrage, insbesondere in wachsenden städtischen Märkten. Obwohl der Maßstab kleiner ist, bietet die Region langfristiges Wachstumspotenzial durch Infrastrukturentwicklung und steigende inländische Chemieproduktion.

Naher Osten & Afrika

Die Region Naher Osten & Afrika erfasste 6,3 % des Marktanteils von Monoethanolamin im Jahr 2024, hauptsächlich angetrieben durch umfangreiche Öl- und Gasaktivitäten und Raffineriebetrieb. Monoethanolamin spielt eine entscheidende Rolle bei der Gasentsüßung in großen kohlenwasserstoffproduzierenden Ländern. Wachsende Investitionen in Petrochemikalien, LNG-Anlagen und nachgelagerte Verarbeitung unterstützen die konstante Nachfrage. Der Bausektor trägt ebenfalls durch Anwendungen als Zementmahlhilfen bei, insbesondere in infrastrukturgetriebenen Volkswirtschaften. Obwohl die Marktgröße vergleichsweise kleiner bleibt, wird erwartet, dass expandierende Energieprojekte und Initiativen zur industriellen Diversifizierung den regionalen Verbrauch im Prognosezeitraum stärken werden.

Segmentierungen des Monoethanolamin-Marktes:

Nach Anwendung

- Gasbehandlung (Entfernung von sauren Gasen in der Öl- und Gasverarbeitung)

- Tenside & Reinigungsmittel

- Chemische Zwischenprodukte

- Zementmahlhilfen

- Pharmazeutika & Agrochemikalien

Nach Endverbraucher

- Öl & Gas

- Chemikalien & Petrochemikalien

- Bauwesen (Zement- & Betonadditive)

- Pharmazeutika

- Landwirtschaft

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft des Monoethanolamin-Marktes zeigt eine moderat konsolidierte Struktur, die von BASF SE, Dow Inc., SABIC, INEOS Group, Nouryon, Huntsman Corporation, Nippon Shokubai Co., Ltd., Amines & Plasticizers Ltd., Indorama Ventures Public Company Limited und Zhejiang Jianye Chemical Co., Ltd. dominiert wird. Diese Unternehmen konkurrieren hauptsächlich in den Bereichen Produktionskapazität, Produktqualität, Lieferzuverlässigkeit und Kosteneffizienz. Führende Akteure nutzen integrierten Rohstoffzugang und globale Produktionsstandorte, um eine stabile Versorgung in wichtigen Endverbrauchsindustrien wie Öl & Gas, Chemikalien und Bauwesen sicherzustellen. Strategische Kapazitätserweiterungen, langfristige Lieferverträge und die Stärkung der regionalen Präsenz bleiben gängige Wettbewerbsstrategien. Unternehmen konzentrieren sich auch auf Prozessoptimierung, regulatorische Konformität und Nachhaltigkeitsinitiativen, um den sich entwickelnden Umweltstandards gerecht zu werden. Darüber hinaus ermöglichen Partnerschaften mit Endanwendern und Investitionen in aufstrebende Märkte den Akteuren, die wachsende Nachfrage zu erfassen, während kleinere regionale Hersteller durch kostengünstige Lösungen und lokale Liefervorteile konkurrieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- BASF SE

- Dow Inc.

- Nouryon

- SABIC

- INEOS Group

- Nippon Shokubai Co., Ltd.

- Huntsman Corporation

- Amines & Plasticizers Ltd.

- Indorama Ventures Public Company Limited

- Zhejiang Jianye Chemical Co., Ltd.

Jüngste Entwicklungen

- Im Februar 2023 erwarb Nippon Shokubai die ISCC PLUS-Zertifizierung für Monoethanolamin, das in seinen Werken in Himeji und Kawasaki produziert wird, was eine nachhaltige, biomassebasierte Produktion ermöglicht.

- Im September 2024 eröffnete BASF eine neue Anlage für Alkylethanolamine an ihrem Verbundstandort in Antwerpen, um die Produktionskapazitäten im Bereich Monoethanolamin zu verbessern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird aufgrund des anhaltenden Verbrauchs in Anwendungen zur Gasbehandlung und Entfernung von sauren Gasen stabil bleiben.

- Der Ausbau der Erdgasinfrastruktur wird das langfristige Marktwachstum weiterhin unterstützen.

- Die steigende Produktion von Reinigungsmitteln und Tensiden wird die wiederkehrende Nachfrage aus den Verbraucher- und Industriesektoren stärken.

- Anwendungen als Zementmahlhilfsmittel werden mit der zunehmenden globalen Infrastrukturentwicklung an Bedeutung gewinnen.

- Der zunehmende Einsatz chemischer Zwischenprodukte wird die diversifizierte Endnachfrage unterstützen.

- Der asiatisch-pazifische Raum wird aufgrund der raschen Industrialisierung und Kapazitätserweiterung weiterhin das Wachstum anführen.

- Schwellenländer werden neue Investitionen in lokale Ethanolamin-Produktionsanlagen anziehen.

- Prozessoptimierung und Effizienzsteigerungen werden die Wettbewerbsfähigkeit der Produktion verbessern.

- Regulatorische Compliance und Umweltmanagement werden die Produktformulierung und Handhabungspraktiken prägen.

- Die Wettbewerbsintensität wird zunehmen, da regionale Akteure die Kapazität erweitern und globale Lieferanten ihre Lieferketten stärken.