Überblick über den MS-Polymere-Markt:

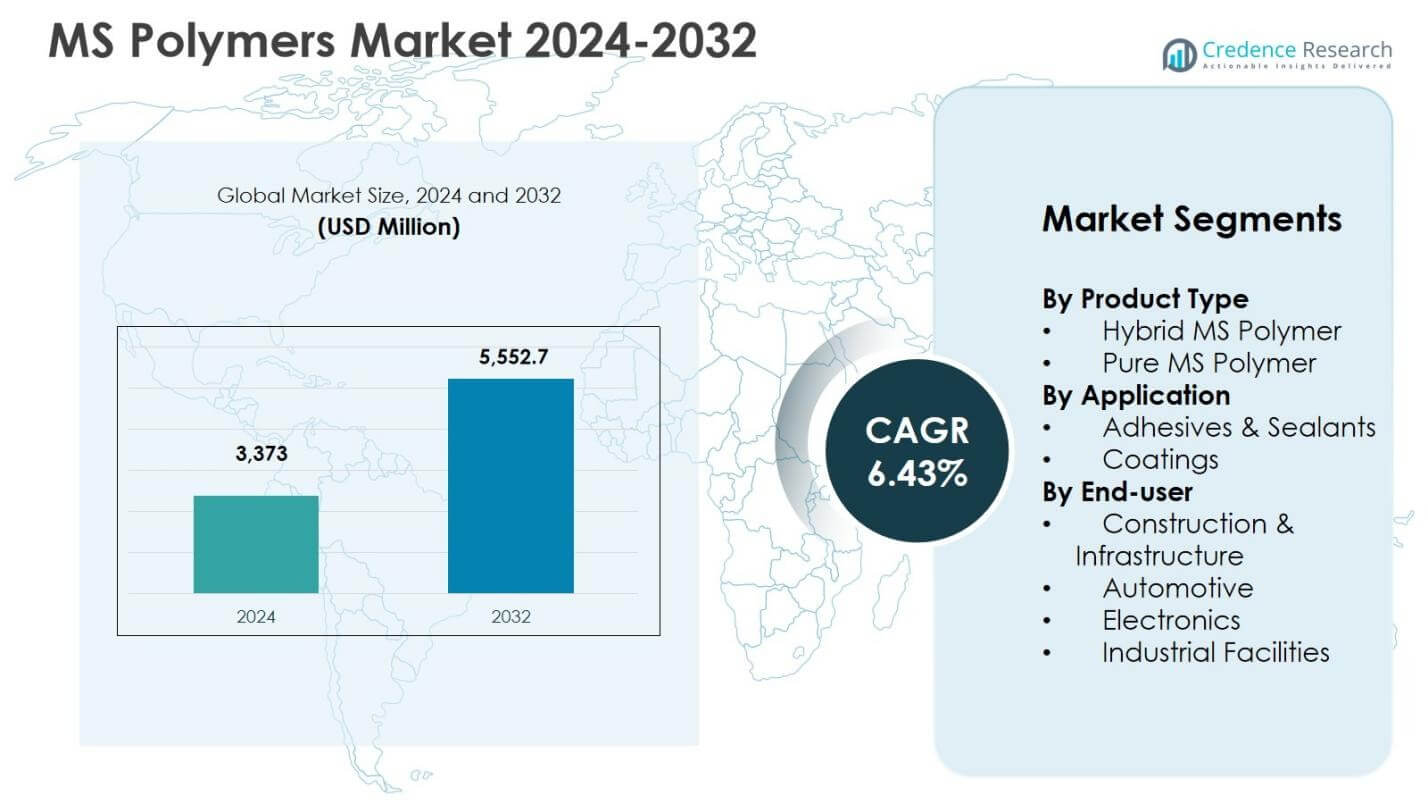

Die Größe des MS-Polymere-Marktes wurde im Jahr 2024 auf 3.373 Millionen USD geschätzt und wird voraussichtlich bis 2032 5.552,7 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,43 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| MS-Polymere-Marktgröße 2024 |

3.373 Millionen USD |

| MS-Polymere-Markt, CAGR |

6,43 % |

| MS-Polymere-Marktgröße 2032 |

5.552,7 Millionen USD |

Einblicke in den MS-Polymere-Markt

- Das Marktwachstum wird durch die steigende Akzeptanz von VOC-armen und lösungsmittelfreien Materialien angetrieben, wobei Hybrid-MS-Polymer im Jahr 2024 mit einem Anteil von 64,8 % das Produktsegment anführt, aufgrund von Kosteneffizienz, ausgewogener Leistung und breiter Anwendungsfähigkeit.

- Zu den wichtigsten Markttrends gehört die verstärkte Nutzung von MS-Polymeren in Klebstoffen und Dichtstoffen, die im Jahr 2024 mit einem Anteil von 71,6 % die Anwendungen dominierten, zusammen mit einem wachsenden Fokus auf leistungsstarke Hybridformulierungen und nachhaltige Baumaterialien.

- Marktbeschränkungen umfassen höhere Kosten im Vergleich zu herkömmlichen Klebetechnologien und begrenztes technisches Bewusstsein in Entwicklungsländern, was die Akzeptanz trotz Leistungs- und Haltbarkeitsvorteilen verlangsamen kann.

- Regional führte Europa den Markt im Jahr 2024 mit einem Anteil von 31,6 % an, gefolgt von Nordamerika mit 28,4 % und dem asiatisch-pazifischen Raum mit 26,9 %, während Bau & Infrastruktur mit einem Anteil von 58,9 % das größte Endverbrauchersegment blieb.

Analyse der Marktsegmentierung von MS-Polymeren:

Nach Produkttyp:

Der MS-Polymere-Markt nach Produkttyp wird von Hybrid-MS-Polymer angeführt, das im Jahr 2024 64,8 % Marktanteil ausmachte, angetrieben durch seine ausgewogenen Leistungseigenschaften, Kosteneffizienz und breite Kompatibilität mit Füllstoffen, Weichmachern und Additiven. Hybridvarianten bieten verbesserte Haftung, Elastizität und Wetterbeständigkeit, was sie für Bau- und industrielle Dichtungsanwendungen geeignet macht. Reines MS-Polymer hielt einen Anteil von 35,2 %, unterstützt durch die Nachfrage nach lösungsmittelfreien, VOC-armen und hochbeständigen Lösungen in Premiumanwendungen. Das Wachstum in beiden Segmenten wird durch verschärfte Umweltvorschriften und die steigende Akzeptanz nachhaltiger Polymertechnologien angetrieben.

- Zum Beispiel liefert Kaneka MS Polymer, ein isocyanatfreies STPE-Basis-Harz, hohe Haltbarkeit, gute Witterungsbeständigkeit und Lackverträglichkeit für Bauverbindungen und Fliesenverklebung.

Nach Anwendung:

In Bezug auf die Anwendung dominierten Klebstoffe & Dichtstoffe den MS-Polymermarkt mit einem Anteil von 71,6 % im Jahr 2024, unterstützt durch den umfangreichen Einsatz beim Kleben, Abdichten und Füllen von Lücken in Bauwesen, Automobil- und Industrieanlagen. Starke Haftung auf verschiedenen Substraten, Flexibilität und Beständigkeit gegen Feuchtigkeit und UV-Strahlung treiben die Nachfrage in diesem Segment an. Beschichtungen machten einen Anteil von 28,4 % aus und profitierten von der zunehmenden Verwendung auf schützenden und dekorativen Oberflächen, die Elastizität und chemische Beständigkeit erfordern. Zunehmende Infrastrukturaktivitäten und der Ersatz von lösungsmittelbasierten Chemikalien stärken weiterhin die Nachfrage auf Anwendungsebene.

- Zum Beispiel bindet Sikas Sikaflex®-127 Hybrid-Dichtstoff Fenster- und Türrahmen an Beton, Mauerwerk und Metalle und bietet elastische, feuchtigkeitsvernetzende Leistung für Innen- und Außenverbindungsfugen.

Nach Endverbraucher:

Das Segment Bau & Infrastruktur führte den MS-Polymermarkt mit einem Anteil von 58,9 % im Jahr 2024 an, angetrieben durch den großflächigen Einsatz in Dichtstoffen, Bodenbelägen, Verglasungen und Fassadensystemen. Steigende Urbanisierung und die Einführung von umweltfreundlichen Gebäuden unterstützen die anhaltende Nachfrage. Automobil hielt einen Anteil von 21,7 %, unterstützt durch Leichtbauverklebungen, Vibrationsdämpfung und Innenanwendungen. Industrielle Einrichtungen machten 12,4 % aus, angetrieben durch Wartungs- und Gerätedichtungsbedarfe, während Elektronik 7,0 % erfasste, unterstützt durch Präzisionsverklebungen und Isolierungsanforderungen. Leistungsbeständigkeit und regulatorische Konformität bleiben wichtige Treiber für Endverbraucher.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Wichtige Wachstumstreiber

Steigende Nachfrage nach nachhaltigen und VOC-armen Materialien

Der MS-Polymermarkt wird stark durch die zunehmende Einführung nachhaltiger, lösungsmittelfreier und VOC-armer Materialien in Bauwesen, Automobil- und Industriesektoren angetrieben. MS-Polymere erfüllen strenge Umwelt- und Arbeitssicherheitsvorschriften und bieten gleichzeitig starke Haftung, Elastizität und Wetterbeständigkeit. Der wachsende Fokus auf Zertifizierungen für umweltfreundliches Bauen und umweltverantwortliche Fertigungspraktiken beschleunigt den Übergang von lösungsmittelbasierten Klebstoffen und Dichtstoffen. Darüber hinaus verstärkt das steigende Bewusstsein für die Luftqualität in Innenräumen und die langfristige Haltbarkeit von Materialien die Nachfrage, insbesondere in Wohn-, Gewerbe- und Infrastrukturanwendungen, wo regulatorische Konformität und Leistungskonsistenz entscheidend sind.

- Zum Beispiel verwendet SABA Sabatack® MS-Polymere, um Kabinen, Anhänger, Fenster, Seitenwände und Sandwichpaneele in Lastwagen, Bussen und Eisenbahnwagen zu verkleben und abzudichten. Die Klebstoffe bieten elastische Verbindungen mit hoher Wetterbeständigkeit und übertreffen traditionelle Systeme in vibrationsintensiven Umgebungen.

Erweiterung der globalen Bau- und Infrastrukturentwicklung

Schnelle Urbanisierung und großangelegte Infrastrukturentwicklung sind wichtige Treiber, die den Verbrauch von MS-Polymeren unterstützen. Diese Materialien werden aufgrund ihrer Flexibilität, Feuchtigkeitsbeständigkeit und langen Lebensdauer umfassend in Abdichtungs-, Klebe-, Verglasungs-, Bodenbelags- und Fassadenanwendungen eingesetzt. Investitionen in intelligente Städte, Verkehrsnetze und energieeffiziente Gebäude erhöhen die Produktdurchdringung. Die Fähigkeit von MS-Polymeren, an mehreren Substraten zu haften und unter unterschiedlichen klimatischen Bedingungen zuverlässig zu funktionieren, erhöht ihre Eignung für komplexe Bauumgebungen und stärkt ihre Rolle als bevorzugte Materialien in modernen Infrastrukturprojekten.

- Zum Beispiel setzt 3M fortschrittliche MS-Polymere im Bauwesen ein. Diese bieten überlegene Haftung und chemische Beständigkeit für Anwendungen wie Fensterinstallation und Fugenabdichtung und gewährleisten Langlebigkeit in der Außenverbindung bei wechselnden Wetterbedingungen.

Wachsende Anforderungen an Leichtbau und fortschrittliche Montage in der Automobilindustrie

Der Fokus der Automobilindustrie auf Leichtbau, Langlebigkeit und verbesserte Montageeffizienz beschleunigt die Einführung von MS-Polymeren. Diese Materialien ermöglichen eine starke Verbindung unterschiedlicher Substrate, reduzieren die Abhängigkeit von mechanischen Befestigungen und verbessern die Schwingungsdämpfung und den Korrosionsschutz. Die steigende Produktion von Elektrofahrzeugen unterstützt die Nachfrage weiter, da Hersteller nach fortschrittlichen Klebe- und Dichtungslösungen suchen, um die Energieeffizienz und strukturelle Integrität zu verbessern. MS-Polymere tragen auch zu einer verbesserten Fahrzeugästhetik und langfristigen Zuverlässigkeit bei, was ihre Bedeutung im Design und in der Fertigung der nächsten Fahrzeuggeneration unterstreicht.

Wichtige Trends & Chancen

Verlagerung zu Hochleistungs- und Hybrid-MS-Polymer-Formulierungen

Ein prominenter Trend auf dem MS-Polymermarkt ist die Entwicklung von Hochleistungs-Hybridformulierungen, die Kostenwirksamkeit mit verbesserten mechanischen und chemischen Eigenschaften in Einklang bringen. Hersteller konzentrieren sich auf schnellere Aushärtung, verbesserte Haftfestigkeit und größere Beständigkeit gegen Temperaturschwankungen und Chemikalien. Diese Fortschritte unterstützen eine breitere Einführung in der industriellen Instandhaltung, im Transportwesen und im Fertigbau. Produktdifferenzierung durch maßgeschneiderte Formulierungen, die auf spezifische Anwendungen und Umweltbedingungen abgestimmt sind, bietet erhebliche Wachstumschancen für Anbieter, die auf Premium- und spezialisierte Endverbrauchssegmente abzielen.

- Zum Beispiel bietet die SAX500-Serie von Kaneka MS-Polymere mit schnellerer Aushärtung und schnellem Festigkeitsaufbau sowie hervorragender Haftung auf Kunststoffen, Metallen und Hölzern. Diese Formulierungen ermöglichen einen niedrigeren Modul für eine härtere Leistung ohne Sprödigkeit und unterstützen Anwendungen im Transportwesen und Bauwesen.

Steigende Akzeptanz in neuen und nicht-traditionellen Anwendungen

MS-Polymere gewinnen an Bedeutung in neuen Anwendungen wie erneuerbaren Energieinstallationen, modularen Bausystemen und fortschrittlicher Elektronikmontage. Ihre Beständigkeit gegen UV-Strahlung, Feuchtigkeit und thermische Belastung macht sie geeignet für die Abdichtung von Solarmodulen, Windenergiebestandteilen und elektronische Verkapselung. Industrielle Einrichtungen setzen zunehmend auf MS-Polymer-basierte Lösungen für Wartung und Reparatur aufgrund der einfachen Anwendung und Langlebigkeit. Dieser erweiterte Anwendungsbereich schafft neue Einnahmequellen und unterstützt die langfristige Marktdifferenzierung über traditionelle Bau- und Automobilanwendungen hinaus.

- Zum Beispiel bietet Henkel’s TEROSON MS 930, ein silanmodifiziertes Polymer-Dichtmittel, haftungsfreie Haftung und hervorragende UV-/Wetterbeständigkeit für Solarpanel-Montagen und Außendichtungen.

Wichtige Herausforderungen

Höhere Kosten im Vergleich zu herkömmlichen Klebetechnologien

Eine der Hauptherausforderungen für den MS-Polymermarkt sind die höheren Kosten von MS-Polymerformulierungen im Vergleich zu herkömmlichen Alternativen auf Polyurethan-, Silikon- und Acrylbasis. Die Preissensibilität unter kleinen und mittelständischen Herstellern, insbesondere in aufstrebenden Volkswirtschaften, kann die Einführung trotz überlegener Leistungsmerkmale einschränken. Kostendruck bei großen Bau- und Industrieprojekten kann die weitere Verwendung von günstigeren Materialien fördern und die Durchdringung verlangsamen. Um diese Herausforderung zu bewältigen, sind Skaleneffekte, Formulierungsoptimierung und eine klarere Kommunikation der Lebenszykluskostenvorteile erforderlich.

Begrenztes Bewusstsein und technische Vertrautheit in Entwicklungsmärkten

Begrenztes Bewusstsein und technische Vertrautheit mit der MS-Polymertechnologie bleiben in mehreren Entwicklungsregionen Herausforderungen. Endanwender und Anwender verlassen sich oft auf traditionelle Materialien aufgrund etablierter Nutzungspraxen und begrenzter technischer Schulung. Unzureichendes Wissen über Anwendungstechniken, Aushärteverhalten und Langzeitleistung kann die Einführung behindern. Marktteilnehmer müssen in Bildung, Schulungsprogramme und Demonstrationsprojekte investieren, um die Akzeptanz zu verbessern. Die Stärkung von Vertriebsnetzen und technischen Supportfähigkeiten ist entscheidend, um diese Barriere zu überwinden und das Wachstumspotenzial in unterversorgten Märkten freizusetzen.

Regionale Analyse

Nordamerika

Nordamerika machte 28,4 % des Marktanteils von MS-Polymeren im Jahr 2024 aus, angetrieben durch starke Nachfrage aus Bau-, Automobil- und industriellen Wartungsanwendungen. Die Region profitiert von strengen VOC-Vorschriften und der weit verbreiteten Einführung nachhaltiger Baumaterialien, die die Ersetzung von lösungsmittelbasierten Klebstoffen und Dichtstoffen unterstützen. Hohe Renovierungsaktivitäten, kommerzielle Infrastrukturverbesserungen und fortschrittliche Automobilherstellung stärken die Nachfrage weiter. Die Präsenz etablierter Hersteller, robuster Vertriebsnetze und starkes technisches Bewusstsein unter Endanwendern trägt zu stabilem Marktwachstum bei. Der zunehmende Einsatz von MS-Polymeren in Elektrofahrzeugen und grünen Bauprojekten unterstützt weiterhin die regionale Expansion.

Europa

Europa hielt 31,6 % Marktanteil im Jahr 2024 und ist damit der führende regionale Markt für MS-Polymere. Das Wachstum wird durch strenge Umweltvorschriften, starken Fokus auf grünes Bauen und hohe Akzeptanz emissionsarmer Materialien angetrieben. Länder in West- und Nordeuropa verwenden MS-Polymere umfassend in Fassadensystemen, Bodenbelägen und Verglasungsanwendungen. Initiativen zur Gewichtsreduzierung im Automobilbereich und industrielle Nachhaltigkeitsziele verstärken die Nachfrage weiter. Die ausgereiften Baustandards der Region, kombiniert mit kontinuierlicher Produktinnovation und starker regulatorischer Konformität, unterstützen eine konsistente Marktdurchdringung in sowohl Wohn- als auch industriellen Endverbrauchssektoren.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste 26,9 % des Marktanteils von MS-Polymeren im Jahr 2024, unterstützt durch schnelle Urbanisierung, Infrastrukturentwicklung und expandierende Fertigungsaktivitäten. Starkes Wachstum im Bauwesen in Wohn-, Gewerbe- und Verkehrsinfrastrukturen treibt den hohen Verbrauch von Kleb- und Dichtstoffen an. Steigende Automobilproduktion und zunehmendes Bewusstsein für Materialien mit niedrigem VOC-Gehalt unterstützen das Marktwachstum weiter. Während die Kostenempfindlichkeit ein Faktor bleibt, beschleunigen verbesserte regulatorische Rahmenbedingungen und die zunehmende Akzeptanz nachhaltiger Materialien die Durchdringung von MS-Polymeren. Die Erweiterung industrieller Einrichtungen und steigende Investitionen in intelligente Städte stärken die langfristigen Wachstumsaussichten in der gesamten Region.

Lateinamerika

Lateinamerika machte 7,4 % des Marktanteils von MS-Polymeren im Jahr 2024 aus, unterstützt durch allmähliches Wachstum im Bauwesen, bei der Renovierung von Infrastrukturen und bei industriellen Wartungsaktivitäten. Die Nachfrage steigt in Gewerbegebäuden, Verkehrsprojekten und der Automobilmontage, insbesondere in städtischen Zentren. Obwohl traditionelle Materialien weiterhin vorherrschen, fördert das zunehmende Bewusstsein für Haltbarkeit und Umweltleistung die Einführung von Lösungen auf MS-Polymer-Basis. Initiativen zur wirtschaftlichen Erholung und Investitionen in die Infrastruktur unterstützen die stetige Marktexpansion. Verbesserter Zugang zu fortschrittlichen Baumaterialien und steigendes technisches Bewusstsein unter Auftragnehmern steigern weiterhin die regionale Nachfrage.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentierte 5,7 % Marktanteil im Jahr 2024, hauptsächlich getrieben durch groß angelegte Infrastrukturprojekte, gewerblichen Bau und industrielle Entwicklung. Die Nachfrage nach MS-Polymeren wird durch ihre Leistung unter extremen Temperaturbedingungen und ihre starke Widerstandsfähigkeit gegen Feuchtigkeit und UV-Strahlung unterstützt. Laufende Investitionen in Gewerbeimmobilien, Verkehrsinfrastrukturen und industrielle Einrichtungen erhalten das Marktwachstum. Während die Akzeptanz in einigen Ländern noch in den Anfängen steckt, erweitert der zunehmende Fokus auf langlebige und wartungsarme Materialien allmählich die Nutzung von MS-Polymer-Klebstoffen und -Dichtstoffen in der gesamten Region.

Marktsegmentierungen für MS-Polymere:

Nach Produkttyp

- Hybrid-MS-Polymer

- Reines MS-Polymer

Nach Anwendung

- Kleb- & Dichtstoffe

- Beschichtungen

Nach Endverbraucher

- Bau & Infrastruktur

- Automobil

- Elektronik

- Industrielle Einrichtungen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft des MS-Polymere-Marktes ist durch die Präsenz von Kaneka Corporation, AGC Chemicals Americas Inc., Evonik Industries AG, Momentive Performance Materials, Wacker Chemical Corporation, Covestro AG, Arkema S.A., Sika AG und Henkel AG & Co. KGaA als führende Teilnehmer gekennzeichnet. Der Markt zeigt eine moderate Konsolidierung, wobei etablierte Akteure starke F&E-Fähigkeiten, proprietäre Formulierungen und globale Vertriebsnetzwerke nutzen, um ihre Wettbewerbsposition zu halten. Produktinnovationen konzentrieren sich auf hybride MS-Polymertechnologien, schnellere Aushärtungssysteme und verbesserte Haftleistung, um den sich entwickelnden regulatorischen und anwendungsspezifischen Anforderungen gerecht zu werden. Strategische Initiativen wie Kapazitätserweiterung, Formulierungsoptimierung und Partnerschaften mit Bau- und Automobil-OEMs stärken die Marktdurchdringung. Die Akteure legen auch Wert auf ein Portfolio mit niedrigen VOC-Emissionen und nachhaltigen Produkten, um den Umweltvorschriften zu entsprechen. Die wettbewerbsfähige Differenzierung hängt zunehmend von technischer Unterstützung, anwendungsspezifischen Lösungen und langfristiger Leistungszuverlässigkeit ab, anstatt nur vom Preiswettbewerb.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Henkel AG & Co. KGaA

- China Risun Group

- Evonik Industries AG

- Sika AG

- Momentive Performance Materials

- Kaneka Corporation

- Arkema S.A.

- Wacker Chemical Corporation

- AGC Chemicals Americas Inc.

- Covestro AG

Jüngste Entwicklungen

- Im Dezember 2025 brachte Henkel AG & Co. KGaA Loctite MS 9650 auf den Markt, einen MS-Polymer-Klebstoff und -Dichtstoff der nächsten Generation, der für langlebige und leichte strukturelle Verbindungen in Automobildisplay-Anwendungen entwickelt wurde.

- Im August 2025 führte Bostik (Arkema Group) den VSR 400A leitfähigen Nahtdichtstoff auf Basis von silylmodifiziertem Polymer (SMP) für Schwerlast-Lkw in Amerika ein, der auf der Automotive Composites Conference & Exhibition (ACCE) vorgestellt wurde.

- Im Juli 2024 brachte Mohm Chemical x’traseal MS-602 auf den Markt, einen MS-Polymer-Dichtstoff, der für Bauanwendungen wie das Abdichten von Fugen in Fertigbauten und Dehnungsfugen entwickelt wurde.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für MS-Polymere wird weiter expandieren, angetrieben durch die zunehmende Akzeptanz von VOC-armen und lösungsmittelfreien Materialien in Bau- und Industrieanwendungen.

- Wachsende Infrastrukturentwicklung und Renovierungsaktivitäten werden die langfristige Nachfrage nach MS-Polymer-basierten Klebstoffen und Dichtstoffen aufrechterhalten.

- Das Leichtbaukonzept in der Automobilindustrie und die steigende Produktion von Elektrofahrzeugen werden die Nutzung von MS-Polymeren in Klebe- und Dichtanwendungen beschleunigen.

- Produktinnovationen werden sich auf leistungsstarke Hybridformulierungen konzentrieren, die schnelleres Aushärten und verbesserte Haltbarkeit bieten.

- Der regulatorische Druck auf Emissionen und Nachhaltigkeit wird die Nachfrage weiter von herkömmlichen lösungsmittelbasierten Chemikalien weg verlagern.

- Der asiatisch-pazifische Raum wird eine Schlüsselwachstumsregion bleiben, unterstützt durch Urbanisierung und Expansion der Fertigung.

- Die Nachfrage aus Anwendungen in der industriellen Wartung und Reparatur wird aufgrund von Zuverlässigkeit und Benutzerfreundlichkeit stetig zunehmen.

- Die Akzeptanz in neuen Anwendungen wie erneuerbaren Energieinstallationen und modularem Bau wird neue Wachstumswege schaffen.

- Hersteller werden den technischen Support und anwendungsspezifische Lösungen stärken, um die Kundenbindung zu verbessern.

- Der Wettbewerbsdruck wird zunehmen, da neue Marktteilnehmer und regionale Akteure ihre Kapazitäten und Produktportfolios erweitern.